Fel att överge överskottsmålet nu

Regeringen offentliggjorde den 3 mars att den vill gå från ett överskottsmål till ett balansmål för att skapa större utrymme för investeringar. De som förespråkat en mer expansiv finanspolitik för att snabbare komma ur lågkonjunkturen blir dock besvikna.

De närmaste åren kommer nuvarande politik att ligga fast. Det blir därför inte förrän när, enligt alla tillgängliga prognoser, konjunkturen förstärkts betydligt som den mer expansiva finanspolitiken blir verklighet. Keynes, vars teorier ligger till grund för de som förespråkar aktiv stabiliseringspolitik, sa redan 1937 ”The boom, not the slump, is the right time for austerity at the Treasury”, men Magdalena Andersson gör här en annan och egen tolkning av hur stabiliseringspolitiken ska bedrivas.

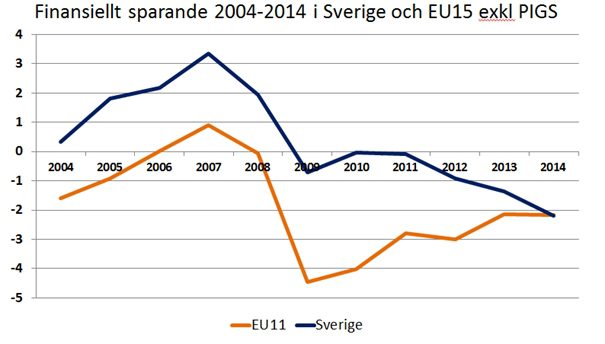

Att avskaffa överskottsmålet i högkonjunktur gör att målet försvinner när det gör som mest nytta, när staten har gott om resurser och det finns risk för överhettning. Det gör också Sverige mer sårbart nästa gång det stormar på finansmarknaderna. Under åren fram till den senaste finanskrisen hade Sverige årliga överskott som var 2-3 procentenheter större än övriga gamla EU-länder (exklusive PIGS-länderna), se diagram nedan. Det gav Sverige betydligt högre fallhöjd när krisen kom. 2009 försvagades offentliga finanser, vilket är detsamma som att ekonomin stimulerades, ungefär lika mycket i Sverige som i övriga gamla EU-länder. EU-länderna hamnade då på underskott på i genomsnitt nära 5 procent och tvingades strama åt för att säkra trovärdigheten i sina offentliga finanser. Sverige hamnade istället på mycket måttliga underskott och när krisen visade sig vara mer långdragen än vad man först trodde kunde regeringen stimulera ekonomin genom hela krisen, bland annat genom omfattande investeringar i infrastruktur och forskning i budgeten för 2012.

Att Sverige kunde genomföra kraftiga stimulanser utan att äventyra trovärdigheten i offentliga finanser är en viktig förklaring till att Sverige klarat krisen bättre än jämförbara länder. Med ett balansmål blir det betydligt svårare för en regering att ha tillräckligt stora överskott fram till nästa kris. Dessa skulle sannolikt ha behövts där de svenska hushållen är högt skuldsatta och räntorna är låga och statsskulderna är mkt höga i omvärlden vilket försvagar både penningpolitikens och finanspolitikens möjlighet att dämpa nästa kris. Regeringen har valt att prioritera att hålla ihop sitt regeringsunderlag genom att kunna utlova framtida satsningar till Mp och V framför att stärka Sveriges möjligheter att klara nästa kris. Med finans- och skuldkrisen i färskt minne borde det inge oro.