Platt skatt för högre intäkter

Avskaffad statlig inkomstskatt skulle leda till ökade skatteintäkter. Det menar Timbro fellow Jacob Lundberg i rapporten ”Platt skatt för högre intäkter”. ”För höga skatter gör att människor skatteplanerar mer, arbetar mindre och anstränger sig mindre på jobbet. Nu har Sverige världens högsta marginalskatt. Min beräkning visar att avskaffad statlig inkomstskatt sannolikt skulle ge mer skatteintäkter”, säger Jacob Lundberg.

Sammanfattning

- Modern forskning visar att skatter påverkar människors beteende. Det kan handla om arbetstid, skattefusk eller avdrag. Detta avspeglar sig i den taxerade inkomsten och därmed i skatteintäkterna.

- Förhållandet mellan skattesats och skatteintäkter visas av Lafferkurvan. Beräkningar i denna rapport visar att en sänkning av skatten på höga inkomster sannolikt skulle leda till högre skatteintäkter – Sverige har passerat Lafferkurvans topp.

- Flera tidigare studier har visat att värnskatten med stor sannolikhet skulle kunna avskaffas utan intäktsbortfall för staten. Denna rapport visar att detsamma även gäller hela den statliga inkomstskatten.

- Ett införande av platt skatt på höga arbetsinkomster i Sverige – genom i huvudsak avskaffad statlig inkomstskatt – skulle öka statens intäkter med 10 miljarder och därmed vara självfinansierande med 130 procent, med rimliga antaganden om hur skattebetalarna reagerar på skatteförändringar.

- En miljon löntagare betalar statlig inkomstskatt. Exempel på yrkesgrupper som i regel ligger över brytpunkten för statlig skatt är rektorer, tandläkare och präster. Av dem som går i pension nu har en majoritet någon gång betalat statlig inkomstskatt.

Inledning

Vid årsskiftet höjdes den högsta marginalskatten i Sverige till 60 procent och blev därmed världens högsta. Lägger man till arbetsgivaravgift, moms och andra konsumtionsskatter är marginalskatten 77 procent. Mer än tre fjärdedelar av den sist intjänade hundralappen försvinner därmed för dem med förhållandevis hög lön. Höga marginalskatter får negativa konsekvenser för ekonomisk aktivitet. Denna rapport visar att Sverige med största sannolikhet har så höga skatter på höga inkomster att en skattesänkning skulle ge ökade skatteintäkter.

I rapporten utvärderas en skattereform med innebörden att platt skatt införs på höga arbetsinkomster. Den statliga inkomstskatten avskaffas och ingen betalar högre marginalskatt än den aktuella kommunalskattesatsen. Mot bakgrund av svensk och internationell forskning om skatters beteendeeffekter verkar det troligt att en sådan reform skulle leda till ökade intäkter för staten.

Metoden som används är enkel och transparent. En snarlik metod har tidigare använts i en statlig expertrapport (Sørensen, 2010). Metoden bygger på att inkomststatistik först hämtas från SCB. För en rimlig storlek på skatters beteendeeffekter, givet forskningsläget, räknar man sedan fram hur mycket höginkomsttagare kommer att höja sin taxerade inkomst vid en skattesänkning. Denna beräkning görs för vart och ett av de fem inkomstintervall som betalar statlig inkomstskatt men i dag möter olika marginalskatter. För varje intervall kan man räkna ut hur stora skatteintäkterna blir och jämföra med utgångsläget.

Såvitt författaren vet är det första gången denna metod används för att utvärdera ett potentiellt avskaffande av den statliga inkomstskatten. Rapporten redovisar också en Lafferkurva – förhållandet mellan skattesats och skatteintäkter – för skatt på höga inkomster.

Beräkningarna inkluderar endast de effekter som kunnat upptäckas i kortsiktiga studier av hur skatteförändringar påverkar skattebetalarnas taxerade inkomst. Det kan handla om exempelvis förändrad arbetstid, avdrag och skattefusk. Därmed ingår inte de långsiktigt gynnsamma, och potentiellt större, effekterna på karriär- och utbildningsval som en sådan skattereform skulle föra med sig.

Dagens marginalskatter

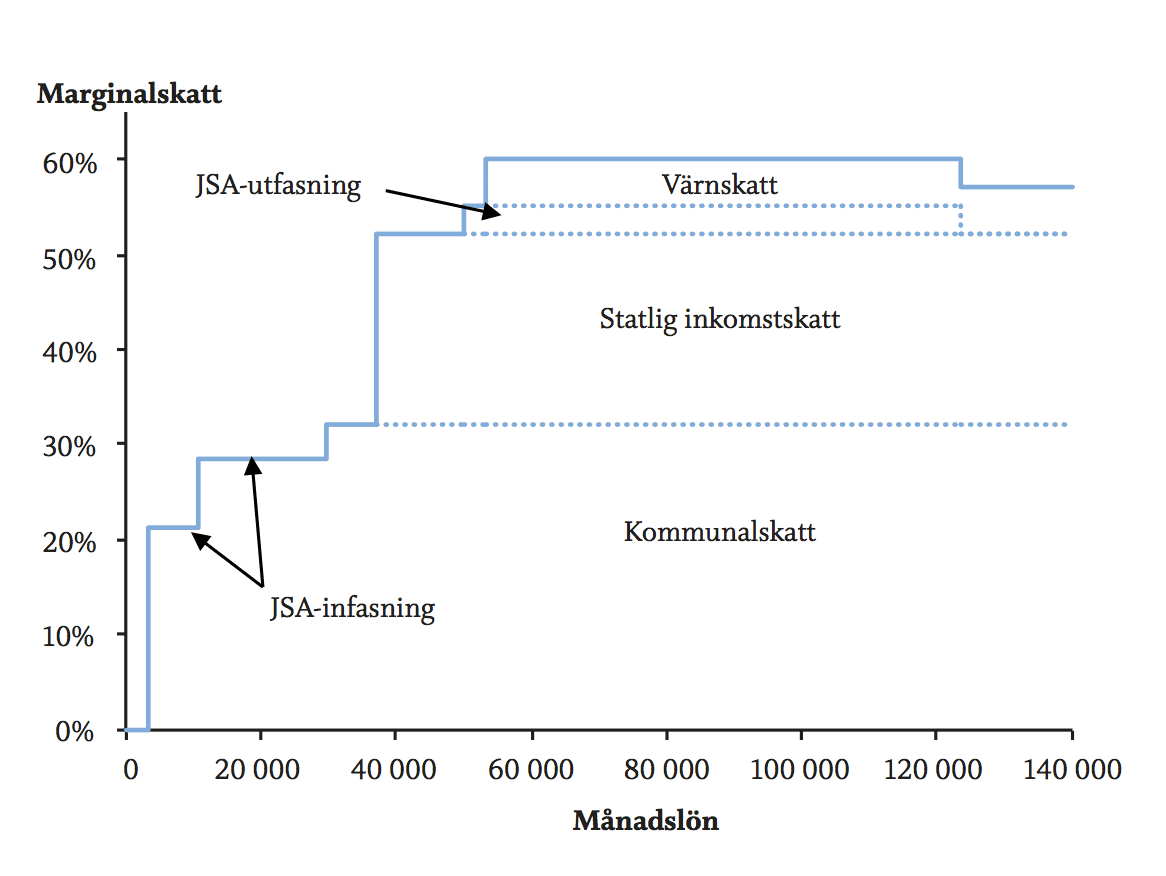

Dagens marginalskatt för arbetsinkomster illustreras i figur 1. Jobbskatteavdragets infasning medför att marginalskatten ligger under kommunalskatten för inkomster upp till 30 000 kr i månaden. Mellan 30 000 kr och 37 000 kr är marginalskatten lika med kommunalskattesatsen – 32 procent i snitt.

Från 37 000 i månaden betalas statlig inkomstskatt på 20 procent och marginalskatten stiger därför till 52 procent i en genomsnittlig kommun. Vid en månadslön på 50 000 kr i månaden börjar jobbskatteavdraget fasas ut och marginalskatten stiger med tre procentenheter. Brytpunkten för värnskatt är 53 000 kr per månad. Då ökar marginalskatten med fem procentenheter till 60 procent. Jobbskatteavdraget är helt utfasat vid 123 000 kr i månaden i en snittkommun. Då sjunker marginalskatten till 57 procent.

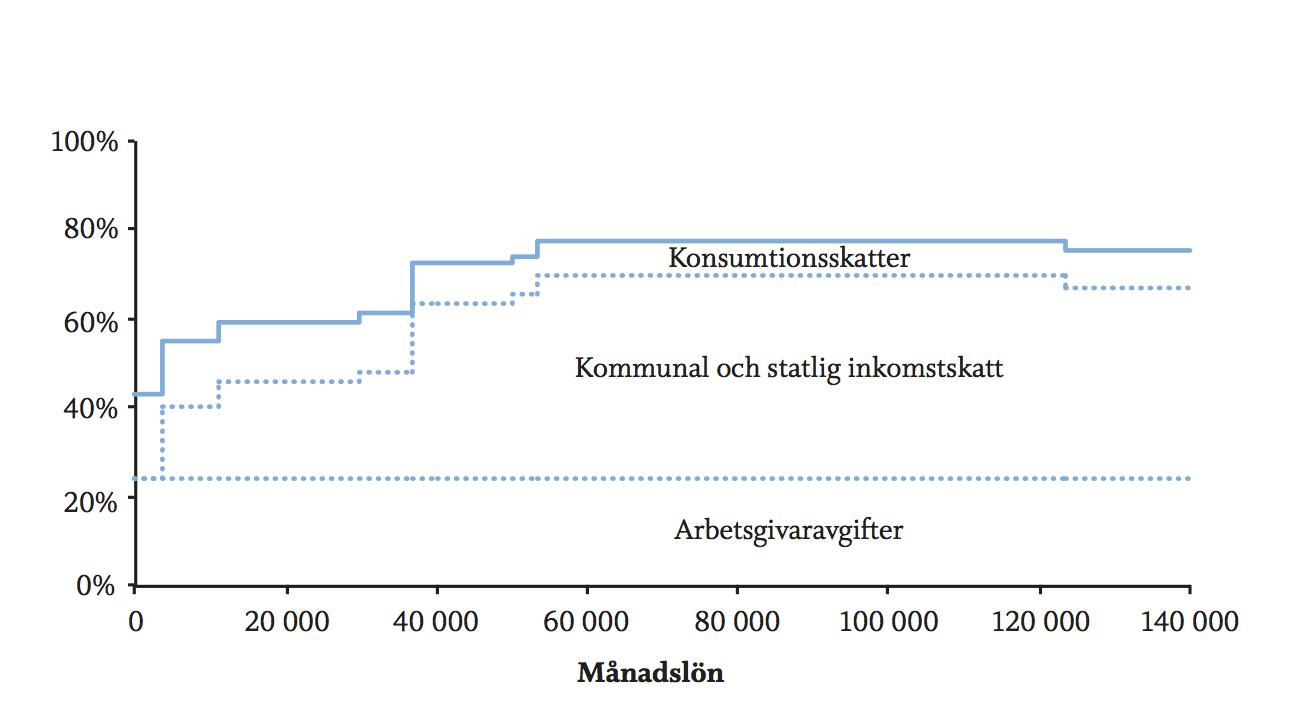

Inkomstskatten är dock inte den enda skatt som påverkar hur mycket det lönar sig att arbeta. Arbetsgivaravgiften på drygt 31 procent betalas av arbetsgivaren men vältras över på löntagaren. En person som har 100 kronor i timlön på lönebeskedet har egentligen 131 kronor i bruttolön. Om månadslönen är mellan 53 000 och 123 000 kronor blir inkomstskatten för varje extra intjänad hundralapp 60 kronor. Då återstår 40 kronor att konsumera för. I snitt kommer 25 procent (10 kronor) av detta att gå till moms och punktskatter. Den totala skatten är alltså 101 kronor (31 + 60 + 10) av 131 kronor – 77 procent. Detta är den högsta effektiva marginalskatten. Den effektiva marginalskatten för alla inkomstnivåer illustreras i figur 2.

Figur 1. Marginalskatt för arbetsinkomst 2016

Uppgiften om konsumtionsskatter kommer från Du Rietz m fl (2013) och antas vara samma för alla inkomstgrupper. Det är möjligt att löntagare sparar en del av inkomsten för senare konsumtion, men det vore orimligt om kapitalet sparades i oändlighet utan att någonsin konsumeras. En del av inkomsten lär konsumeras utomlands, men det torde vara en liten del av totalen.

Vid sidan av skatterna påverkar även socialförsäkringsförmåner hur mycket arbete lönar sig på marginalen. Ersättningen vid sjukdom och liknande beror på tidigare inkomst, men bara upp till en viss nivå. Taket i sjukförsäkringen är 28 000 kronor per månad och taket i föräldraförsäkringen är 37 000 kronor i månaden 2016. Marginaleffekterna från dessa socialförsäkringar påverkar därmed inte dem som ligger över brytpunkten för statlig inkomstskatt (som är 37 000 kronor) och arbetsgivaravgifterna är där en ren skatt. Däremot tjänas pensionsförmåner in upp till 40 000 kronor per månad. Se appendix för detaljer om hur detta hanteras i beräkningarna.

Figur 2. Effektiv marginalskatt för arbetsinkomst 2016

Platt skatt

Platt inkomstskatt innebär att det bara finns en skattesats i skatteskalan. Idén är populär framför allt i före detta kommuniststater och tillämpas i bland annat Estland, Lettland, Litauen, Rumänien, Bulgarien och Ryssland. Platt skatt kombineras ofta med ett grundavdrag, vilket gör att det fortfarande finns en viss progressivitet. När skatten är progressiv betalar höginkomsttagare en större andel av sin inkomst i skatt än låginkomsttagare.

De flesta skatter i Sverige är platta. De tre stora skatterna – kommunalskatten, arbetsgivaravgiften och momsen – är alla platta. De drar tillsammans in 1 461 miljarder kronor till statskassan. Som en jämförelse inbringar den statliga inkomstskatten 57 miljarder och utfasningen av jobbskatteavdraget 3 miljarder – ungefär tre procent av de totala skatteintäkterna.

En miljon löntagare betalar statlig inkomstskatt. De har en genomsnittslön på 54 000 kronor och betalar i snitt 44 000 kronor i månaden i arbetsgivaravgift, inkomstskatt och konsumtionsskatter.1 Det motsvarar 63 procent av arbetsgivarens kostnad på 71 000 kronor (lön plus arbetsgivaravgift).

Vid ett avskaffande av den statliga inkomstskatten (om vi bortser från beteendeeffekter) skulle skattebördan minska till 41 000 kronor per berörd person, motsvarande 59 procent av arbetsgivarens kostnad. Ett avskaffande skulle ge varje person över brytpunkten i snitt knappt 3 000 kronor i månaden i skattesänkning.

Skattebördan för höginkomsttagare skulle bara falla marginellt om den statliga inkomstskatten avskaffas. Den spelar relativt liten roll för skatteintäkterna och för skattesystemets utjämnande roll.2 Omfördelning i Sverige sker i första hand genom skattefinansierade tjänster och transfereringar, inte genom ett starkt progressivt skattesystem. Däremot får den statliga inkomstskatten stora konsekvenser för höginkomsttagares incitament att öka sin inkomst på marginalen.

Platt skatt skulle få gynnsamma effekter i form av kraftigt sänkta marginalskatter. Det finns också andra fördelar: Konceptet är enkelt och kan öka skattesystemets legitimitet. Progressiv skatt medför vissa brott mot principen om likformighet i skattesystemet. En person som tjänar 500 000 kronor ett år och därefter tar semester i ett år betalar mer skatt än en person som tjänar 250 000 två år i rad. På samma sätt är skatten olika för par med samma hushållsinkomst beroende på hur inkomsten är fördelad inom hushållet. För att helt eliminera sådana effekter skulle dock inkomstskatten behöva bli helt proportionell, det vill säga utan grundavdrag.

Här föreslås en inkomstskattereform som går ut på att den statliga inkomstskatten avskaffas för löntagare och att jobbskatteavdragets utfasning upphör. Därmed skulle ingen betala en högre marginalskatt än den aktuella kommunalskattesatsen. Inkomstskatten skulle vara platt om man bortser från effekterna av jobbskatteavdragets infasning. Taken i socialförsäkringssystemet skulle också kvarstå. Skattesystemet skulle fortfarande vara progressivt.

Beteendeeffekter av skatter

Hur inkomstskatten påverkar löntagarnas beteende är en klassisk fråga inom nationalekonomin. Historiskt har forskningen fokuserat på förändringar i antalet arbetade timmar. För ungefär 20 år sedan började forskare i stället undersöka förändringar i taxerad inkomst. Därmed uppstod ”the new tax responsiveness literature”. Tanken är att fånga en bredare palett av beteendeförändringar än bara arbetstid. Det kan handla om avdragsbeteende, huruvida kompensation sker i form av lön eller obeskattade förmåner, omvandling av arbetsinkomst till kapitalinkomst eller lägre timlön till följd av att man exempelvis tackar nej till befordran. Allt detta påverkar individens taxerade inkomst. Eftersom skatteintäkten från inkomstskatt är lika med skattesatsen gånger den taxerade inkomsten är det också lätt att se varför det är förändringar i taxerad inkomst som är relevant för utvärderingar av statsfinansiella effekter.

Storleken på beteendeförändringarna uttrycks som en skattebaselasticitet. Ju högre elasticitet, desto större beteendeförändringar och desto högre samhällsekonomiska kostnader av inkomstbeskattning.3 Nedan görs en kortare genomgång av den svenska och internationella forskningen om skattebaselasticitetens storlek.

Ett antal svenska studier om hur inkomstskattebasen reagerar på skatteförändringar har genomförts, se tabell 1. Forskningen om skattebaselasticiteten bygger på att det finns skattereformer att utvärdera. Följaktligen finns det flest studier om den stora skattereformen 1990–1991. De fyra studier som behandlar den stora skattereformen hittar elasticiteter i spannet 0,2–0,5. Baserat på dessa studier drar Pirttilä & Selin (2011, sid 325) slutsatsen att ”en elasticitet på 0,2 ligger i det lägre intervallet av skattade elasticiteter (för den totala befolkningen) … Det är fullt möjligt att den relevanta elasticiteten är ännu högre bland höginkomsttagare.” De skriver dock att en del av förändringarna kan handla om ändrat avdragsbeteende och liknande i samband med reformen.

Tabell 1. Studier om den svenska skattebaselasticiteten

|

Studie |

Elasticitet |

|

|

Selén (2005) |

0,2–0,4 |

Tabellen är återgiven, i förkortad form, från Flood (2015); referenserna finns där. |

|

Ljunge & Ragan (2006) |

0,35 |

|

|

Hansson (2007) |

0,4–0,5 |

|

|

Gelber (2014) |

0,25* |

|

|

Holmlund & Söderström (2011) |

0,1–0,3* |

|

|

Blomquist & Selin (2010) |

0,2–0,25* |

Efter skattereformen har skattesystemet inte förändrats dramatiskt. Holmlund & Söderström (2011) utvärderar bland annat förändringarna av värnskatten på 1990-talet och drar en liknande slutsats om skattebaselasticitetens storlek som forskningen om skattereformen.

Sørensen (2010, sid 233) menar också att 0,2 sannolikt är en konservativ uppskattning av skattebaselasticiteten mot bakgrund av den svenska forskningen.

Den internationella forskningen finner överlag liknande elasticiteter som den svenska forskning som refererats ovan. Piketty & Saez (2012) skriver att de flesta studier ligger i intervallet 0,1–0,4, med 0,25 som rimlig mittpunkt.

En viktig teoretisk insikt på senare år är förekomsten av optimeringsfriktioner. Idén är att det kan vara kostsamt att ändra sitt beteende när skatten höjs eller sänks. Om skatteförändringen är liten kan många därför avstå från beteendeförändringar på kort sikt. Forskning som utvärderar små skattereformer kan därför komma att underskatta den verkliga elasticiteten. Chetty (2012) använder teorin om optimeringsfriktioner för att komma fram till att en elasticitet på 0,33 är förenlig med 15 centrala studier.

På längre sikt vore det dock orimligt om inte anpassning skedde. Skattebetalarna reagerar rimligtvis på lång sikt på hur skattesystemet faktiskt ser ut, oberoende av de skatteförändringar som ledde till att skattesystemet fick sin nuvarande utformning.

Bastani & Selin (2014) visar att svenska löntagare inte anhopar sig vid brytpunkten för statlig inkomstskatt. I en modell där löntagarna kan bestämma sin inkomst på kronan och det inte finns några optimeringsfriktioner innebär detta att elasticiteten är 0. ”Detta får oss dock inte att tro att skatter är utan snedvridningar”, skriver Bastani och Selin, och visar att deras resultat går att förena med elasticiteter upp till 0,39 för modesta optimeringsfriktioner.

En välgjord studie från Danmark (Kleven & Schultz, 2014) rapporterar en elasticitet runt 0,05 för alla skatteförändringar under perioden 1984–2005, med högre elasticitet för höginkomsttagare. Många av de skatteförändringar som utvärderas är dock ganska små. När endast de allra största skatteförändringarna studeras blir elasticiteten 0,2–0,3. Författarna konstaterar att detta är i enlighet med teorin om optimeringsfriktioner.

De statsfinansiella effekter som analyseras i nästa avsnitt inkluderar arbetsgivaravgifter, moms och andra konsumtionsskatter. Elasticiteterna som refererades ovan visar hur taxerad arbetsinkomst reagerar på skatteförändringar. Beroende på typ av beteendeförändring är det inte säkert att förändringar i taxerad inkomst slår igenom på skattebaserna för arbetsgivaravgift och moms. Om det till exempel handlar om svartjobb kommer löntagaren ändå att behöva betala moms när lönen konsumeras. Man bör därför vara försiktig med att applicera de skattebaselasticiteter som refereras ovan i den statsfinansiella analysen som följer i nästa avsnitt. Se appendix för en längre diskussion om detta.

Piketty m fl (2014) menar att personer i toppen av inkomstfördelningen till stor del har höga inkomster inte för att de tillför mycket till ekonomin, utan för att de lyckas förhandla till sig höga löner på bekostnad av personer med lägre inkomster. Det skulle vara ett argument för mycket höga skatter på toppinkomsttagare, för att minska incitamenten för sådan rent seeking. Piketty med fleras argument för detta kretsar dock kring vd:ar med mångmiljoninkomster. Det är svårt att hävda att den miljon svenskar som betalar statlig inkomstskatt (med en snittlön på 54 000 kronor i månaden) har roffat åt sig sin lön på bekostnad av låg- och medelinkomsttagare. I tabell 5 listas några vanliga yrken med snittinkomster som ligger över brytpunkten.

Jämfört med andra politikområden vet vi ganska mycket om effekterna av skatter. Det finns dock osäkerheter i litteraturen. Mer forskning skulle behövas, särskilt på svenska data. I nästa avsnitt visas att elasticiteten behöver vara 0,15 för att ett avskaffande av den statliga inkomstskatten ska vara i princip självfinansierande. Mot bakgrund av tabell 1 verkar det sannolikt att den relevanta elasticiteten i Sverige är högre än så. I beräkningarna som följer kommer 0,2 att användas som elasticitet, i likhet med Sørensen (2010) och andra.

Hur påverkas statsfinanserna?

I detta avsnitt analyseras hur statsfinanserna skulle påverkas om marginalskatterna sänks så att ingen behöver betala mer i skatt än kommunalskatten på en extra intjänad hundralapp. Metoden är relativt enkel och transparent.4 Från SCB hämtas statistik över antalet löntagare i olika inkomstintervall och deras snittinkomst. För en given elasticitet kan man räkna fram hur mycket snittinkomsten tros öka när skatten sänks. Utifrån detta beräknas hur stora skatteintäkterna kommer att vara efter reformen. Hela beräkningen redovisas i appendix.

Givet modellens antaganden (se avsnittet om begränsningar) är det egentligen bara elasticiteten som man kan ha olika uppfattningar om. Intäktsförändringar och självfinansieringsgrader för några olika elasticiteter visas i tabell 2. Redan vid en elasticitet på 0,15 är reformen i princip helt självfinansierande. Vi minns från avsnittet om skatters beteendeeffekter att denna elasticitet får betraktas som konservativ i ljuset av den svenska och internationella forskningen. Det verkar alltså troligt att ett införande av platt skatt skulle leda till ökade skatteintäkter. Intäktsökningar på tiotals miljarder är inte otänkbara.

Tabell 3 på nästa sida visar hur snittinkomst och skatteintäkter för personer över brytpunkten kommer att förändras vid en skattesänkning, om man antar en elasticitet på 0,2. I dag är snittinkomsten 647 000 kronor per år för den miljon löntagare som betalar statlig inkomstskatt. (Arbetsgivaravgifterna ingår inte i snittinkomsten eftersom de juridiskt sett betalas av arbetsgivaren.) I snitt får staten in 492 000 kronor per person i skatt från den gruppen, totalt 496 miljarder kronor. Då ingår kommunal och statlig inkomstskatt, arbetsgivaravgifter samt moms och andra konsumtionsskatter. Avsättningar till allmän pension är subtraherade från skatteintäkterna.

Tabell 2. Effekt på statens finanser vid ett avskaffande av den statliga inkomstskatten och jobbskatteavdragets utfasning

|

Elasticitet |

Intäktsförändring (mdr) |

Självfinansieringsgrad |

|

|

0 |

−33 |

0 % |

|

|

0,05 |

−23 |

31 % |

|

|

0,1 |

−12 |

63 % |

|

|

0,15 |

−1 |

96 % |

|

|

0,2 |

10 |

130 % |

|

|

0,25 |

21 |

164 % |

|

|

0,3 |

33 |

199 % |

|

|

0,4 |

57 |

272 % |

|

|

0,5 |

83 |

347 % |

De elasticiteter som verkar vara mest sannolika, utifrån forskningen som citerades i avsnittet om beteendeeffekter, är gulmarkerade.

Källa: Egna beräkningar (se appendix för detaljer).

Tabell 3. Snittinkomst och skatteintäkter före och efter skattesänkningen

|

Före skattesänkning |

Efter skattesänkning, utan beteendeförändringar |

Efter skattesänkning, med beteendeförändringar |

|

|

Snittinkomst |

646 566 |

646 566 |

700 033 |

|

Skatteintäkt per person |

491 802 |

458 627 |

501 665 |

|

Totala skatteintäkter (mdr) |

496 |

463 |

506 |

|

Förändring av skatteintäkter (mdr) |

−33 |

10 |

|

|

Antal över brytpunkten |

1 008 475 |

1 008 475 |

1 008 475 |

Uppgifterna gäller personer som ligger över brytpunkten för statlig inkomstskatt. Skatteintäkterna är justerade för pensionsavsättning. I den sista kolumnen beaktas beteendeförändringar med en elasticitet på 0,2.

Källa: Egna beräkningar (se appendix för detaljer).

Om den statliga inkomstskatten och jobbskatteavdragets utfasning avskaffas beräknas skatteintäkterna minska till 459 000 kronor per person, ett tapp på totalt 33 miljarder. Denna beräkning ignorerar dock beteendeeffekter i form av ökad arbetstid och liknande som forskningen visar att skattesänkningar leder till.

Hur stora beteendeeffekterna blir beror på skattesänkningens storlek. I dag varierar marginalskatten för höginkomsttagare mellan 40 procent (då ingår effekterna av pensionsavsättning) och 60 procent. I förslaget sänks marginalskatten till 32 procent för alla över brytpunkten. De som i dag har en marginalskatt på 40 procent skulle höja sin bruttoinkomst med 3 procent om platt skatt infördes, givet en elasticitet på 0,2. De som i dag betalar 60 procent i marginalskatt skulle öka inkomsten med 11 procent. I snitt skulle inkomsten öka med 8 procent till 700 000 kronor för samtliga höginkomsttagare (se tabell 3). Genomsnittlig skatteintäkt per person skulle vara 502 000 kronor, alltså totalt 506 miljarder. Det är 10 miljarder mer än i dagsläget.

Jämfört med fallet utan beteendeförändringar är skatteintäkterna 43 miljarder större. Detta är ett mått på de positiva dynamiska effekter som reformen för med sig. Skattesänkningen på 33 miljarder är alltså till 130 procent självfinansierande om elasticiteten är 0,2.

Tabell 4 visar intäktsförändringens beståndsdelar. Avskaffandet av den statliga inkomstskatten och jobbskatteavdragets utfasning beräknas minska statens intäkter med 48 miljarder.5 I kolumnen utan beteendeförändringar beaktas att en sådan skattesänkning skulle öka konsumtionen och därmed ge ökade intäkter från moms och punktskatter motsvarande en fjärdedel av skattesänkningen, 12 miljarder.

Tabell 4. Förändring av intäkter efter reformen (miljarder kronor)

|

Skatt/kostnadspost |

Utan beteendeförändringar |

Med beteendeförändringar |

|

|

Statlig inkomstskatt* |

−48 |

−48 |

|

| Kommunalskatt |

0 |

17 |

|

|

Arbetsgivaravgifter |

0 |

17 |

|

|

Konsumtionsskatter |

12 |

21 |

|

|

Pensioner |

3 |

3 |

|

|

Total intäktsförändring |

−33 |

10 |

Positiva värden innebär förbättrat budgetsaldo för den offentliga sektorn.

* Inklusive avskaffad utfasning av jobbskatteavdraget

I reformförslaget ingår en sänkning av gränsen för pensionsgrundande inkomst från 40 000 kronor till 37 000 kronor. Därmed görs inga pensionsavsättningar för inkomster över dagens brytpunkt för statlig skatt. Antagandet görs för att förenkla beräkningarna. Minskningen av pensionsavsättningar uppgår till 3 miljarder. Statiskt räknat skulle reformen därmed leda till minskade intäkter med 33 miljarder.

Den sista kolumnen i tabell 4 visar att ökade intäkter från kommunalskatt, arbetsgivaravgifter, moms och punktskatter helt skulle uppväga intäktstappet av avskaffad statlig inkomstskatt om man räknar med beteendeförändringar. Notera dock att den exakta fördelningen av skatteförändringar beror på typen av beteendeförändring vid en skattesänkning.

Lafferkurvan

Lafferkurvan visar förhållandet mellan skattesats och skatteintäkter. Den illustrerar på ett pedagogiskt sätt hur beteendeeffekter kan göra att en skattehöjning inte nödvändigtvis innebär att skatteintäkterna ökar. Lafferkurvan är döpt efter Ronald Reagans ekonomiske rådgivare Arthur Laffer som sägs ha ritat kurvan på en servett under en middag i Washington.

Debatten om Lafferkurvan är politiserad och präglas av många missförstånd. Från vänster hävdas ibland att Lafferkurvan skulle vara ”motbevisad” och bland vissa som står till höger verkar det finnas en uppfattning att snart sett alla skattesänkningar är självfinansierande. Båda uppfattningarna är missförstånd.

Om en skattehöjning får negativa effekter på arbetsutbud och liknande kommer den verkliga intäktsökningen att bli lägre än vid en statisk beräkning där beteendeeffekter ignoreras. Är elasticiteten konstant kommer Lafferkurvan att få det klassiska bågformade utseendet. Det finns alltid en skattenivå som är så hög att ytterligare skattehöjningar leder till minskade intäkter. Det verkar inte som att skattesänkningar på medelstora inkomster, till exempel jobbskatteavdrag, generellt är självfinansierande. För inkomster över brytpunkten för statlig skatt verkar dock marginalskatten vara så hög att en skattesänkning skulle öka intäkterna.

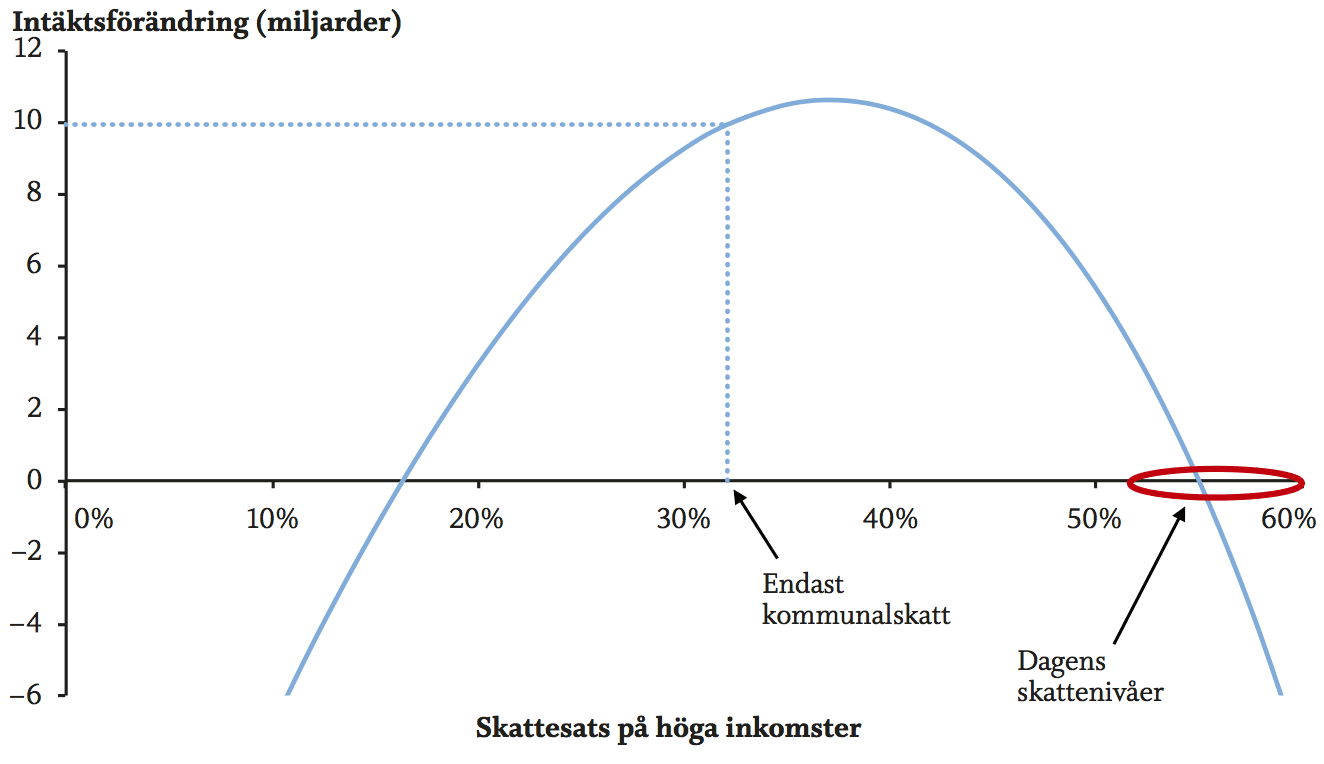

Lafferkurvan för skatten på höga inkomster i Sverige visas i figur 3. I figuren har antagits en skattebaselasticitet på 0,2. Den vertikala axeln visar förändringen i statens intäkter jämfört med nuläget och den horisontella axeln visar marginalskatten på inkomster över 37 000 kronor i månaden, dagens brytpunkt för statlig skatt. Notera att det inte finns en enda skattesats för detta inkomstintervall i dagsläget – marginalskatten varierar mellan 52 och 60 procent. Diagrammet indikerar att en skattesats på 55 procent, det vill säga en höjning för vissa och en sänkning för andra, på alla inkomster över brytpunkten skulle medföra oförändrade skatteintäkter jämfört med nuläget. Om skattesatsen sattes lägre än så skulle intäkterna öka.

Figur 3. Lafferkurva för skatt på inkomster över brytpunkten

Av diagrammet kan man utläsa att en skattesats på 32 procent, det vill säga endast kommunalskatt, skulle öka intäkterna med 10 miljarder; det är denna reform som beskrivs i avsnittet ”Hur påverkas statsfinanserna?”. Givet en elasticitet på 0,2 skulle inkomstskatten på höga inkomster kunna sänkas ända ner till 16 procent och intäkterna skulle ändå vara lika stora som i nuläget.

Den skattenivå som skulle ge högst intäkter är 37 procent, det vill säga kommunalskatt och en statlig inkomstskatt på fem procent. Då skulle skatteintäkterna bli 11 miljarder högre än i utgångsläget.

Just toppen på Lafferkurvan har fått stor uppmärksamhet i debatten. Ibland framställs den som en ”optimal” nivå och det antyds att skattesänkningar bara är eftersträvansvärda om de leder till ökade skatteintäkter.

Toppen på Lafferkurvan är bara en optimal skattenivå om det enda målet är att maximera skatteintäkterna (”soak the rich” är det amerikanska begreppet). Om staten lägger någon som helst vikt vid höginkomsttagares levnadsstandard bör skattesatsen ligga under den intäktsmaximerande nivån. Att maximera skatteintäkterna är att säga att de yrkesgrupper som listas i tabell 5 egentligen inte förtjänar sina höga inkomster utan att staten endast tillåter höga inkomster för att det maximerar skatteintäkterna. I frånvaron av beteendeeffekter skulle skatten vara hundra procent. Att se Lafferkurvans topp som en optimal skattenivå är alltså en moraliskt tveksam slutsats. Snarare bör den ses som den absolut högsta skattenivå som går att motivera, oavsett vilka fördelningspolitiska preferenser man har.

Berkeleyekonomen Emmanuel Saez har i en uppmärksammad artikel (Saez, 2001) härlett en enkel formel för den intäktsmaximerande marginalskatten på höga inkomster. Härledningen gör fler antaganden än i denna rapport och tillåter även att antalet höginkomsttagare förändras (se avsnittet om begränsningar). I appendix visas att en tillämpning av Saez formel på Sverige (med elasticitet 0,2) leder till slutsatsen att Lafferkurvans topp inträffar vid 32 procent, alltså den skattesats som skulle gälla om den statliga inkomstskatten avskaffades. (Den effektiva skattesatsen, inklusive arbetsgivaravgifter och konsumtionsskatter, är då 61 procent.)

Diamond & Saez (2011) gör motsvarande beräkning för USA och kommer fram till en intäktsmaximerande skattesats på 73 procent, givet en elasticitet på 0,25. Slutsatsen är kontroversiell i den amerikanska debatten eftersom denna skattesats är betydligt högre än dagens. Men samma metod tillämpad på Sverige implicerar alltså att Lafferkurvans topp inträffar långt under dagens nivå på marginalskatten.

Begränsningar

De antaganden som görs i beräkningarna medför att ett antal tänkbara effekter av en skattesänkning ignoreras. Fem av de sex begränsningar som listas nedan innebär att självfinansieringsgraden av avskaffad statlig skatt underskattas. Den sjätte – inkomsteffekter – får till följd att självfinansieringsgraden överskattas. Inkomsteffekterna påverkar sannolikt slutsatserna i liten grad.

Utbildnings- och karriärval. Dessa beräkningar beaktar bara de beteendeförändringar som kunnat upptäckas i litteraturen om skattebaselasticiteten. Det handlar ofta om några få år. Därmed missar forskningen det som sannolikt är den största samhällsekonomiska kostnaden av höga skatter på höga inkomster: sämre incitament för att utbilda sig, satsa på karriären, starta företag och liknande långsiktiga effekter.

Lönebildning. Den konventionella forskningen fångar bara beteendeeffekter på individnivå. Chetty m fl (2011) menar att detta kan vara en underskattning eftersom anpassning på grupp- eller samhällsnivå, genom exempelvis lönebildning, missas. De visar att det finns indikationer på att löneförhandlingarna för danska lärare anpassas efter inkomstskatten.

Antal personer som betalar statlig inkomstskatt. Beräkningarna antar att antalet personer som betalar statlig skatt inte förändras vid en skattesänkning. De enda förändringar som beaktas är att de personer som redan i dag tjänar över brytpunkten skulle öka sin inkomst. Det är tänkbart att en skattesänkning skulle locka personer som i dag ligger under brytpunkten att öka sin inkomst så att de kommer in i ett högre inkomstskikt.

Extensiva marginalen. Beteendeeffekter kan ske antingen på extensiva marginalen eller på intensiva marginalen. Den extensiva marginalen handlar om arbetskraftsdeltagande. Den intensiva marginalen handlar om hur arbetsinkomsten förändras givet att man har ett jobb. I denna rapport beaktas endast den intensiva marginalen. Eftersom arbetskraftsdeltagandet redan är högt bland höginkomsttagare kan man inte förvänta sig stora förändringar på den extensiva marginalen när skatten sänks.

Migration. Sänkt marginalskatt kan göra att Sverige lockar till sig högkvalificerade personer från utlandet. Sådana effekter beaktas inte. En studie från Danmark (Kleven m fl, 2013) indikerar dock att effekten finns.

Inkomsteffekter. Enligt ekonomisk teori kommer höjd nettoinkomst i form av en skattesänkning att öka efterfrågan på fritid, och därmed leda till lägre arbetstid. Detta kallas inkomsteffekt. I empirisk forskning har dock denna effekt visat sig vara liten. I stället dominerar substitutionseffekten – lockelsen att arbeta fler timmar när arbete lönar sig mer på marginalen. I avsnittet ”Lafferkurvans topp” i appendix görs en räkneövning som visar att inkomsteffekternas påverkan på rapportens slutsatser sannolikt är liten.

Tidigare studier

Vad författaren känner till finns bara en tidigare studie i Sverige om självfinansieringsgraden vid ett avskaffande av den statliga inkomstskatten: Ericson & Flood (2014), som beräknar en självfinansieringsgrad på 56 procent.

Ett antal andra studier har berört den statliga inkomstskatten. Flood m fl (2013) räknar på en större reform som förutom platt skatt även inkluderar reformerad kapitalbeskattning. Flood (2016) kommer fram till att höjd brytpunkt är självfinansierande till 67 procent. Finansdepartementet (2010, sid 31) uppger att en sänkning av den statliga inkomstskatten skulle vara till 45 procent självfinansierande.

De nämnda studierna bygger alla på varianter av mikrosimuleringsmodellen Swetaxben, som är konstruerad av Lennart Flood, professor emeritus vid Göteborgs universitet. Vid utvärdering av komplexa reformer kan det vara nödvändigt att använda en avancerad simuleringsmodell. Om det handlar om enklare reformer (exempelvis avskaffad statlig inkomstskatt) är dock metoden som används i denna rapport att föredra.

I Swetaxben räknas elasticiteterna fram genom att studera sambandet mellan lön och arbetstid ett visst år. Det handlar alltså om ren korrelation, inte om orsakssamband. Modellen är också mycket komplicerad och det görs en mängd antaganden om skattebetalarnas beteende. Ericson m fl (2009) uppger att elasticiteten i Swetaxben är 0,05 i snitt för ensamstående män. Det tyder på att beteendeförändringarna, och därmed självfinansieringsgraden, underskattas.

Studierna som citeras i avsnittet ”Beteendeeffekter av skatter” använder skattereformer för att så långt det är möjligt slå fast ett orsakssamband mellan skatteförändringar och skattebetalarnas beteende. Det är ett mer trovärdigt sätt att uppskatta elasticiteten.

Tidigare har också simuleringsmodellen Fasit använts för att utvärdera förändringar av den statliga inkomstskatten. Finanspolitiska rådet (2008, sid 199) beräknar att en höjning av brytpunkten för statlig inkomstskatt har en självfinansieringsgrad på 80 procent. Denna beräkning exkluderar dock enligt Sørensen (2010) delar av arbetsgivaravgifterna och använder en förhållandevis låg elasticitet på 0,1–0,15.

Vem betalar statlig inkomstskatt?

1,2 miljoner svenskar betalar statlig inkomstskatt, motsvarande 16 procent av den vuxna befolkningen.6 Det är dock felaktigt att utifrån detta dra slutsatsen att den statliga inkomstskatten bara drabbar en liten klick höginkomsttagare.

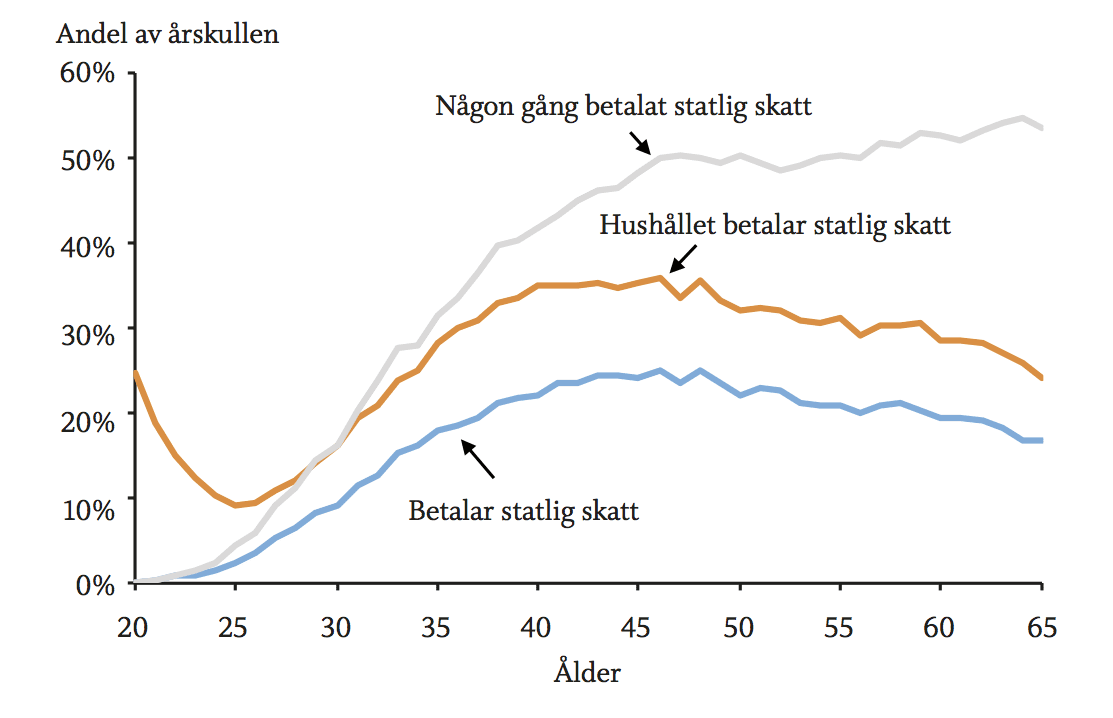

I figur 4 illustreras hur stor andel som betalar statlig inkomstskatt för varje åldersgrupp, beräknat på statistik från 2012. I 20-årsåldern är det få som tjänar så mycket att de kommer över brytpunkten, men inkomsten ökar över livscykeln. I 40-årsåldern betalar nästan var fjärde statlig inkomstskatt.

Inkomsten varierar också över åren och många betalar statlig inkomstskatt någon gång i livet. Av dem som fyllde 65 år 2012 hade 54 procent betalat statlig inkomstskatt under något av de 22 år som förflutit sedan den infördes i sin nuvarande form 1991.

Man kan också påverkas av att någon annan hushållsmedlem behöver betala statlig inkomstskatt. Av personer i 40-årsåldern lever ungefär 35 procent i hushåll där minst en person betalar statlig inkomstskatt. Ännu fler har någon gång levt i ett sådant hushåll. Av dem som gick i pension 2012 hade 72 procent någon gång varit med om att hushållsekonomin påverkats av den statliga inkomstskatten (ej illustrerat i diagrammet).

Vilka är då de yrkesgrupper som betalar statlig skatt? I tabell 5 listas några yrken där snittlönen ligger omkring eller över brytpunkten (37 000 kronor per månad). Det handlar bland annat om chefer inom offentlig sektor och personer med lång utbildning.

Figur 4. Andel som påverkas av den statliga inkomstskatten efter ålder

Tabell 5. Genomsnittlig månadslön för några yrken

|

Advokat |

52 300 |

|

|

Arkitekt |

39 800 |

|

|

Banktjänsteman |

38 600 |

|

|

Barnmorska |

36 800 |

|

|

Civilingenjör, maskinteknik |

43 600 |

|

|

Enhetschef inom äldreomsorg |

39 000 |

|

|

Förskolechef |

39 600 |

|

|

Journalist |

38 100 |

|

|

Präst |

38 300 |

|

|

Rektor |

46 000 |

|

|

Tandläkare |

47 000 |

|

|

Veterinär |

44 900 |

Källa: SCB-uppgifter från 2014, uppskrivna med löneprognos från Konjunkturinstitutet.

Historiska skattereformer

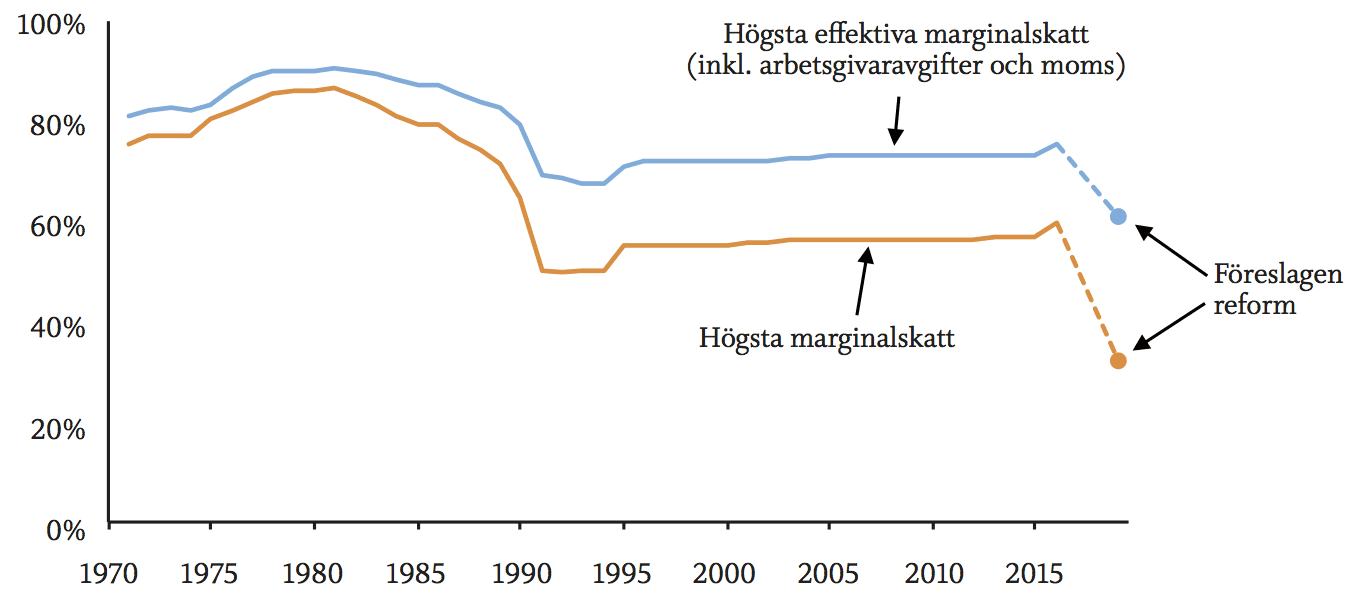

Att sänka marginalskatterna med 20–28 procentenheter genom att avskaffa den statliga inkomstskatten och jobbskatteavdragets utfasning saknar inte motsvarighet i svensk politisk historia. Socialdemokraterna och Folkpartiet genomförde en liknande reform för 25 år sedan. I samband med århundradets skattereform 1990–1991 sänktes den högsta skattesatsen med 22 procentenheter (se figur 5). Mellan 1982 och 1991 sänktes den statliga marginalskatten på höga inkomster från 58 procent till 20 procent – en sänkning med 38 procentenheter.

Att ett avskaffande av den statliga inkomstskatten skulle vara självfinansierande är inte heller orealistiskt ur ett historiskt perspektiv. Om man ska tro de utvärderingar av den stora skattereformen som listas i tabell 1 ledde sänkningen av marginalskatten till ökade intäkter för staten. Vid genomförandet kände man sig så säker på att skattereformen skulle leda till gynnsamma beteendeeffekter att man räknade med fem miljarder i dynamiska effekter som en del av finansieringen, något som inte är brukligt vid skatteförändringar.7

Figur 5. Högsta marginalskatt 1971–2016, med föreslagen reform streckad

Slutsatser

Svensk och internationell forskning visar att skatterna påverkar människors beteende genom exempelvis förändrad arbetstid. Detta avspeglar sig i taxerad inkomst och är därför direkt relevant för skatteintäkterna.

Denna rapport utvärderar en reform som innefattar avskaffad statlig inkomstskatt och utfasning av jobbskatteavdraget, det vill säga platt skatt på höga arbetsinkomster. Den högsta marginalskatten skulle sänkas från 60 procent till 32 procent, som är den genomsnittliga kommunalskatten.

Beräkningarna visar att en sådan skattesänkning med största sannolikhet skulle vara helt självfinansierande. Med en storlek på beteendeförändringarna som verkar rimlig utifrån forskningslitteraturen har reformen en självfinansieringsgrad på 130 procent. Därmed skulle skatteintäkterna öka med 10 miljarder.

Debatten i Sverige har till stor del kretsat kring värnskatten, de sista fem procenten av den statliga inkomstskatten. Flera studier har dragit slutsatsen att ett avskaffande av värnskatten skulle betala sig själv.8

Om man håller med om att värnskattens avskaffande är självfinansierande ligger det nära till hands att också acceptera att en utfasning av hela den statliga inkomstskatten skulle betala sig själv. Det krävs en elasticitet på 0,11 för att värnskatten ska vara gratis att avskaffa. Är elasticiteten över 0,15 gäller detsamma för den statliga inkomstskatten.

Sveriges marginalskatter är exceptionellt höga. Dagens högsta marginalskatt på 60 procent är högst i världen. Lägger man till arbetsgivaravgift, moms och andra konsumtionsskatter blir skatten 77 procent.

Den statliga inkomstskatten spelar relativt liten roll för skatteintäkterna och för skattesystemets utjämnande roll. En genomsnittlig höginkomsttagares skattebörda skulle falla från 63 till 59 procent om den statliga inkomstskatten avskaffades. Välfärdsstatens finansiering vilar i stället till mycket stor del på de platta skatterna arbetsgivaravgift, kommunalskatt och moms. De löntagare som ligger över brytpunkten för statlig inkomstskatt betalar totalt nästan 500 miljarder i arbetsgivaravgift, kommunalskatt och konsumtionsskatter. Höga marginaleffekter på grund av den statliga inkomstskatten påverkar intäkterna från dessa skatter.

En stor del av svenskarna skulle gynnas av ett borttagande av den statliga inkomstskatten. En miljon löntagare betalar statlig inkomstskatt ett enskilt år men betydligt fler berörs över livscykeln. Av personer i 40-årsåldern lever ungefär var tredje i ett hushåll där någon betalar statlig inkomstskatt och var fjärde betalar själv statlig skatt. Vid pension har över hälften av svenskarna någon gång betalat statlig inkomstskatt.

Avskaffad statlig inkomstskatt skulle alltså gynna en majoritet av svenskarna, få begränsade fördelningspolitiska konsekvenser och sannolikt betala sig själv. Det borde vara en självklar del av en skattereform för ett enklare och effektivare skattesystem.

Referenser

Bastani, Spencer & Lundberg, Jacob (2016), ”Political preferences for redistribution in Sweden”, opublicerat manuskript, Uppsala universitet.

Bastani, Spencer & Selin, Håkan (2014), “Bunching and non-bunching at kink points of the Swedish tax schedule”, Journal of Public Economics, 109.

Blomquist, Sören & Selin, Håkan (2010), ”Hourly wage rate and taxable labor income responsiveness to changes in marginal tax rates”, Journal of Public Economics, 94.

Chetty, Raj (2012), ”Bounds on elasticities with optimization frictions: A synthesis of micro and macro evidence on labor supply”, Econometrica, 80 (3).

Chetty, Raj, Friedman, John N, Olsen, Tore & Pistaferri, Luigi (2011), ”Adjustment Costs, Firm Responses, and Micro vs. Macro Labor Supply Elasticities: Evidence from Danish Tax Records”, Quarterly Journal of Economics, 126 (2).

Diamond, Peter & Saez, Emmanuel (2011), ”The Case for a Progressive Tax: From Basic Research to Policy Recommendations”, Journal of Economic Perspectives, 25 (4).

Du Rietz, Gunnar, Johansson, Dan & Stenkula, Mikael (2013), ”Swedish Labor Income Taxation (1862–2013)”, IFN Working Paper 977 (uppdaterad september 2015).

Ericson, Peter & Flood, Lennart (2014), ”Höjda eller sänkta marginalskatter för mer resurser till skolan?”, rapport från Svenskt Näringsliv. <http://www.svensktnaringsliv.se/material/rapporter/hojda-eller-sankta-marginalskatter-for-mer-resurser-till-skolan_585927.html>

Ericson, Peter, Flood, Lennart & Wahlberg, Roger (2009), ”SWEtaxben: A Swedish Tax/Benefit Micro Simulation Model and an Evaluation of a Swedish Tax Reform”, IZA Discussion Paper 4 106.

Finansdepartementet (2010), ”Arbetsutbudseffekter av ett förstärkt jobbskatteavdrag och förändrad statlig inkomstskatt”, Ds 2010:37.

Finanspolitiska rådet (2008), Svensk finanspolitik 2008.

Flood, Lennart (2015), ”Skatter räknas, räkna med skatter”, Ekonomisk debatt, 43 (5).

Flood, Lennart (2016), ”Effekter av ökad beskattning på arbetsinkomster”, rapport till Finanspolitiska rådet 2016/4.

Flood, Lennart, Nordblom, Katarina & Waldenström, Daniel (2013), Dags för enkla skatter!. Konjunkturrådets rapport 2013. Stockholm: SNS.

Holmlund, Bertil & Söderström, Martin (2011), “Estimating Dynamic Income Responses to Tax Reform”, The B.E. Journal of Economic Analysis & Policy, 11 (1).

Kleven, Henrik & Schultz, Esben (2014), ”Estimating Taxable Income Responses Using Danish Tax Reforms”, American Economic Journal: Economic Policy, 6 (4).

Kleven, Henrik, Landais, Camille, Saez, Emmanuel & Schultz, Esben (2013), ”Migration and Wage Effects of Taxing Top Earners: Evidence from The Foreigners’ Tax Scheme in Denmark”, Quarterly Journal of Economics, 129 (1).

Lundberg, Jacob (2015), Skatteintäkten som blev en förlust, Timbro Briefing Paper #5.

Piketty, Thomas & Saez, Emmanuel (2012), ”Optimal Labor Income Taxation”, NBER Working Paper 18 521.

Piketty, Thomas, Saez, Emmanuel & Stantcheva, Stefanie (2014), ”Optimal Taxation of Top Labor Incomes: A Tale of Three Elasticities”, American Economic Journal: Economic Policy, 6 (1).

Pirttilä, Jukka & Selin, Håkan (2011), ”Skattepolitik och sysselsättning: Hur väl fungerar det svenska systemet?”, bilaga 12 till Långtidsutredningen 2011. Publicerad i SOU 2011:2.

Proposition 1989/90:110, Reformerad inkomst- och företagsbeskattning.

Proposition 2015/16:1, Budgetpropositionen för 2016.

Saez, Emmanuel (2001), ”Using Elasticities to Derive Optimal Income Tax Rates”, Review of Economic Studies, 68 (1).

Saez, Emmanuel, Slemrod, Joel & Giertz, Seth H (2012), ”The Elasticity of Taxable Income with Respect to Marginal Tax Rates: A Critical Review”, Journal of Economic Literature, 50 (1).

Sørensen, Peter Birch (2010), Swedish Tax Policy: Recent Trends and Future Challenges. Rapport till Expertgruppen för studier i offentlig ekonomi 2010:4. <http://www.econ.ku.dk/pbs/Dokumentfiler/Comments%20(English)/Swedish%2520tax%2520policy.PBS.pdf>

Tekniskt appendix

[Ladda ner som PDF]

Noter

1. Samtidigt får löntagaren i snitt 3 000 kr i pensionsavsättning. I tabell 3 nedan har detta subtraherats från skattebördan.

2. Ericson & Flood (2014) beräknar att ginikoefficienten, ett mått på ojämlikhet, skulle öka från 0,24 till 0,26 om den statliga skatten avskaffades.

3. Skattebaselasticiteten anger förhållandet mellan den procentuella förändringen i taxerad inkomst (skattebasen) och den procentuella förändringen i nettolön till följd av en skatteförändring. Den engelska termen är ”elasticity of taxable income with respect to the net-of-tax rate”. Matematiskt kan den uttryckas  , där z är den taxerade inkomsten och τ är marginalskatten.

, där z är den taxerade inkomsten och τ är marginalskatten.

4. Modellen är en utveckling av en metod som tidigare använts av Sørensen (2010) och Lundberg (2015).

5. Detta kan jämföras med intäkter från desamma i statsbudgeten på 60 miljarder. (prop. 2015/16:1) Avvikelsen förklaras i huvudsak med att dessa beräkningar endast avser arbetsinkomst. I Sverige är även pensioner och socialförsäkringsförmåner beskattningsbara. Skattenivån på dessa är mer en rättvisefråga än en effektivitetsfråga eftersom staten tar med den ena handen och ger med den andra. Att avskaffa den statliga inkomstskatten även för pensioner och liknande skulle medföra ett intäktsbortfall på cirka 10 miljarder. Man kan inte förvänta sig att icke-arbetsinkomster ska reagera på skatteförändringar på samma sätt som arbetsinkomst. 87 procent av inkomsterna över brytpunkten är arbetsinkomst.

6. En miljon av dessa är löntagare. Analysen av de statsfinansiella effekterna berör endast löntagare.

7. Prop. 1989/90:110, sid. 629.

8. Sørensen (2010), Holmlund & Söderström (2011), Pirttilä & Selin (2011).

9. Se Saez m fl (2012) för en diskussion.