Skatteintäkten som blev en förlust

Vid årsskiftet förändras den ekonomiska situationen för 400 000 svenskar: Sverige får världens högsta marginalskatt. Tanken är att den höjda skatten ska hjälpa till att finansiera regeringens reformer. Men i en ny granskning visar Jacob Lundberg, fil lic och doktorand i nationalekonomi vid Uppsala universitet, att reformen i stället kommer att leda till ett intäktsbortfall på upp till fyra miljarder. Det är en miljardförlust regeringen inte räknat med.

Sammanfattning

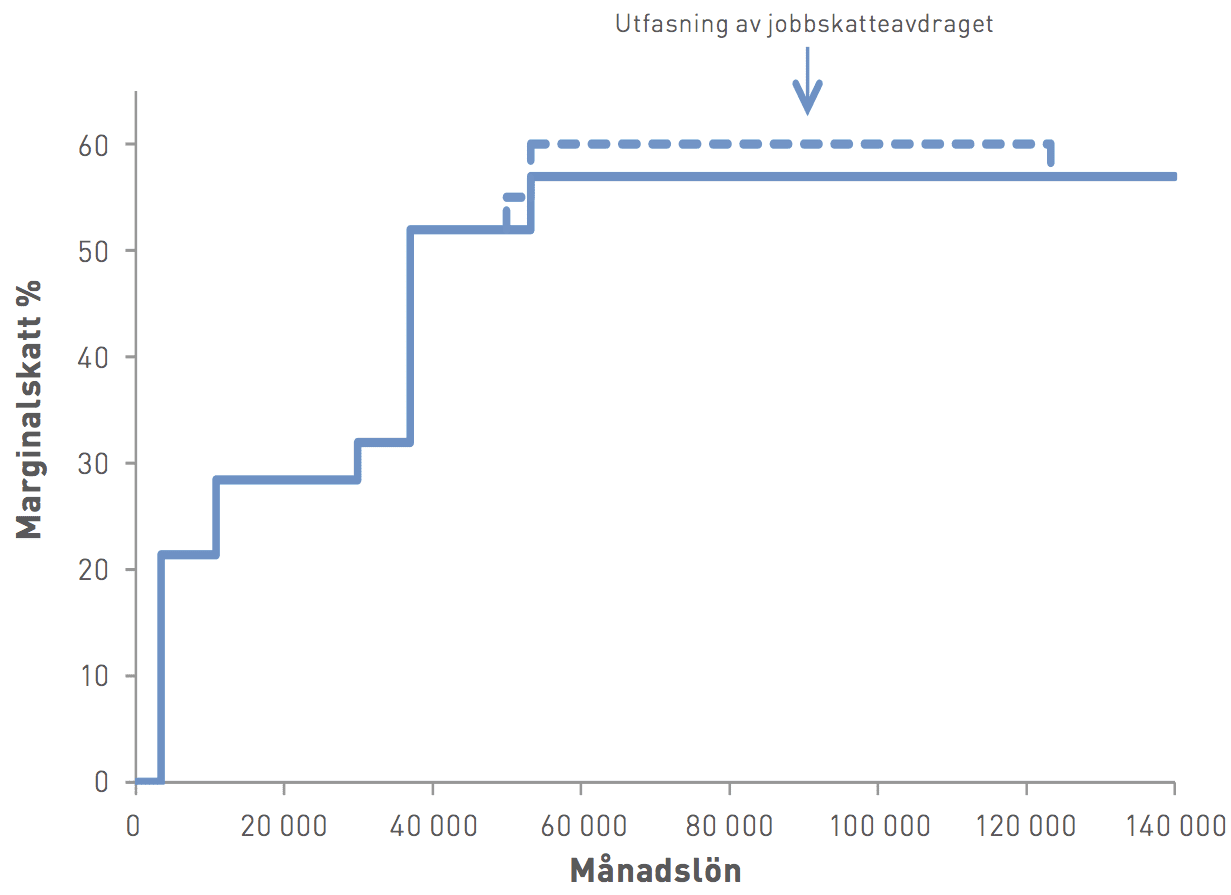

- Den 25 november beslutar riksdagen om höjd marginalskatt från och med den 1januari 2016. Höjningen börjar vid en månadslön på 50 000 kronor. Det innebär att marginalskatten för nära 400 000 svenskar – läkare, civilingenjörer, revisorer och högre tjänstemän – höjs med tre procentenheter. Den högsta svenska marginalskatten blir då 60 procent – världens högsta.

- Enligt regeringen ska skattehöjningen ge 2,7 miljarder kronor i intäkter till statskassan. Denna beräkning är dock statisk och tar inte hänsyn till den samlade forskning som visar att motsvarande skattehöjningar kan förväntas leda till att människor arbetar mindre, och skatteplanerar mer.

- Även med försiktiga antaganden om människors förändrade beteende till följd av marginalskattehöjningen visar vi i detta briefing paper att höjningen kommer att bli en förlust för statskassan. Räknar man exempelvis med de beteendeeffekter som ekonomiprofessorerna Thomas Piketty och Emmanuel Saez anser är rimliga är regeringens reformer underfinansierade med ungefär fem miljarder per år.

- För att ställa den summan i proportion motsvarar det regeringens sammanlagda reformer när det gäller infrastruktur, skola samt migration och integration i budgetpropositionen för 2016.

- Orsaken till diskrepansen är att budgeten av försiktighetsskäl beräknas statiskt. Det fyllde en funktion när skattesänkningar var det normala, eftersom man inte överskattade kommande skatteintäkter – utfallet kunde bara bli mer positivt än väntat. Nu blir effekten dock den omvända: vi får en ökad risk för att budgeten inte går ihop eftersom regeringen inte behöver ta in att människor förändrar sitt beteende vid högre skatt.

Inledning

För att finansiera sina reformer har regeringen i budgetpropositionen för 2016 föreslagit att marginalskatten ska höjas. Det sker genom att jobbskatteavdraget fasas ut. Utfasningen kommer att börja vid en månadslön på 50 000 kronor. Vid 123 000 kr är jobbskatteavdraget helt utfasat. Det innebär att marginalskatten för nära 400 000 svenskar – läkare, civilingenjörer, revisorer och högre tjänstemän – höjs med tre procentenheter till 60 procent (se figur 1). Med 32 procent i genomsnittlig kommunalskatt och 25 procent i statlig inkomstskatt (inklusive värnskatt) blir den högsta marginalskatten i Sverige 60 procent. Senaste gången marginalskatten nådde den nivån var 1990, före den stora skattereformen. Kjell-Olof Feldt och Stig Malm kallade vid den här tiden skattesystemet för ”ruttet och perverst”. Om regeringens budget går igenom får Sverige en högre marginalskatt än Aruba i Västindien, som för tillfället beskattar sina välavlönade mest (KPMG, 2015).

För att få en korrekt bild av marginalskattens nivå måste man också räkna med arbetsgivaravgift, moms och punktskatter på exempelvis alkohol, el och bensin. Arbetsgivaravgifterna ger förvisso motsvarande förmåner i socialförsäkringarna (en högre inkomst ger högre sjukpenning etc), men för årsinkomster över 450 000 kr, som är taket i föräldraförsäkringen, ger en inkomstökning inga ytterligare förmåner och arbetsgivaravgiften är en ren skatt. Med dagens regler är den effektiva marginalskatten 75 procent för höginkomsttagare. Efter utfasningen stiger den till 77 procent (se uträkning i bilaga).

Decennier av ekonomisk forskning visar att om man höjer inkomstskatten kommer människor att minska sin arbetstid, anstränga sig mindre på jobbet och skatteplanera mer. När regeringen räknat med 2,7 miljarder kronor i ökade intäkter från jobbskatteavdragets avtrappning har man bortsett från sådana beteendeeffekter, eftersom budgetens utgifter och intäkter beräknas statiskt.

Jobbskatteavdraget infördes 2007 och har utökats fyra gånger sedan dess (för en teknisk beskrivning, se bilaga). Syftet med reformen var att göra det mer lönsamt att delta i arbetskraften. Dessutom sänktes marginalskatterna på låg- och medelinkomsttagarnas arbetsinkomster. Marginalskatten för höginkomsttagare har under Alliansens åtta år inte sänkts alls, utan legat fast kring 57 procent sedan värnskatten infördes.

Jobbskatteavdrag är ingen unikt svensk företeelse. Sedan 1990-talet har olika varianter av jobbskatteavdrag införts i många länder eftersom det har visat sig vara ett effektivt sätt för att få fler låginkomsttagare att börja arbeta och även att öka hur mycket de arbetar. I många av de länderna finns en avtrappning av avdraget vid högre inkomster. Alliansregeringen valde att inte trappa av avdraget eftersom det skulle ha höjt marginalskatterna i ett land som redan hade världens högsta marginalskatter.

Beteendeeffekter

Reformer redovisas i statsbudgeten statiskt, utan att beakta beteendeförändringar. Detta kallas i debatten för att man bortser från dynamiska effekter. I de flesta fall finns det goda skäl att inte beakta dynamiska effekter: Vilka beteendeförändringar olika reformer ger är ofta osäkert. Genom att beräkna budgeten statiskt riskerar man inte att statens budget går med underskott om man genomför en skattesänkning för att man gjort för optimistiska beräkningar och förväntat sig fler jobb och ökade skatteintäkter till följd av sina reformer.

Men när det gäller skattehöjningar blir effekten av att inte räkna in dynamiska effekter omvänd. Därför bör, som Flood (2015) har påpekat, beteendeeffekter räknas in för att inte statens inkomster ska överskattas när man genomför skattehöjningar. Det gäller särskilt i ett läge med ansträngda statsfinanser, där det inte finns marginaler i statens ekonomi för en felberäkning.

Hur mycket en skattehöjning ger i intäkter beror på hur människor förändrar sitt beteende till följd av höjningen. I forskningen mäts beteendeförändringar genom en så kallad skattebaselasticitet. En hög elasticitet innebär att löntagarna är känsliga för skatteförändringar och ändrar sitt beteende i hög grad vid en viss typ av reform, genom att exempelvis gå upp eller ned i arbetstid, byta jobb eller starta bolag för att skatteplanera.

Elasticiteterna har skattats i ett stort antal studier. Sørensen (2010) använder 0,2 som elasticitet, med hänvisning till svenska studier, och uppger samtidigt att detta får anses vara en konservativ bedömning. Blomquist & Selin (2010) använder skattereformer under 1980-talet för att komma fram till en elasticitet på 0,2–0,25 för män och betydligt högre för kvinnor. Gelber (2014) utvärderar den stora skattereformen 1990–1991 och finner en elasticitet mellan 0,2 och 0,4 för gifta män.

I den internationella litteraturen används ofta en elasticitet på 0,3 (exempelvis Hendren, 2014) som en rimlig uppskattning av mittfåran i forskningen. Piketty & Saez (2012) skriver att de flesta uppskattningar av elasticiteten ligger mellan 0,1 och 0,4. De menar att 0,25 är ”a realistic mid-range estimate” av elasticiteten. Även Diamond & Saez (2011) använder 0,25 i en omdiskuterad studie. Chetty (2012) uppger att en elasticitet på 0,33 är förenlig med flera centrala studier. Hendren (2014) använder 0,5 som en övre uppskattning av vad elasticiteten kan vara.

Hur mycket kostar skattehöjningen?

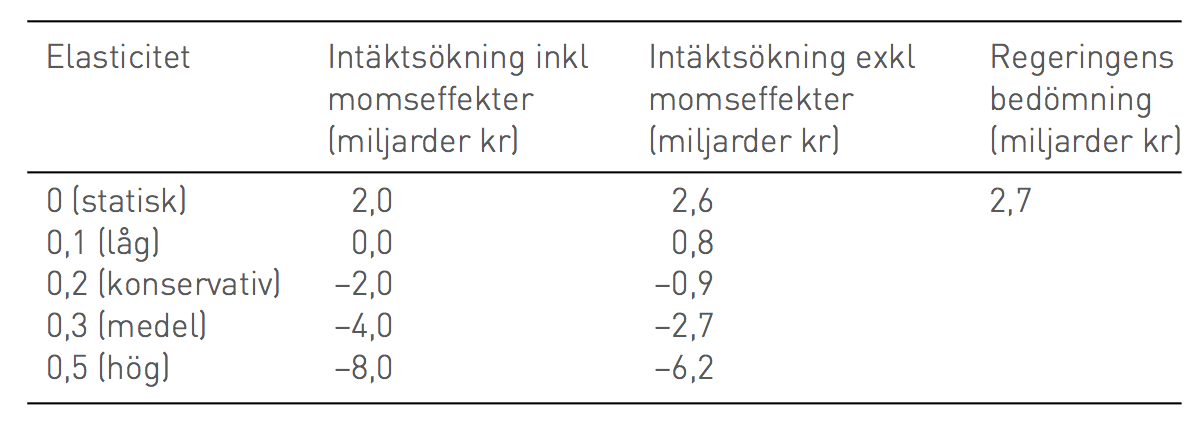

Tabell 1 visar vad den höjda marginalskatten kommer att ge i intäkter vid olika skattebaselasticiteter. Skattebaselasticiteten anger hur många procent taxerad inkomst (skattebasen) minskar om nettolönen minskar med 1 procent på grund av en skattehöjning.

Med noll i elasticitet, det vill säga en statisk bedömning, beräknas intäktsökningen från avtrappningen av jobbskatteavdraget till 2,6 miljarder kronor. Det ligger nära regeringens uppskattning på 2,7 miljarder.

En skattehöjning kommer dock också att innebära lägre momsintäkter, i alla fall på sikt. Intäktsökningen med hänsyn taget till detta är 2 miljarder i stället för 2,6. Men det finns en balanserande faktor, eftersom pengarna kommer att läggas på andra åtgärder som ger momsintäkter i motsvarande grad. 2,7 miljarder är därför en rimlig uppskattning av den statiska intäktsökningen.

Sätter man elasticiteten till mer än noll, det vill säga tar hänsyn till att människor ändrar sitt beteende, försvinner dock alla intäkter redan vid en låg elasticitet på 0,1. I detta scenario blir det inte heller några momsintäkter till följd av andra åtgärder givet att budgeten måste vara balanserad på sikt. I fallet med höjd marginalskatt är det därför mest rimligt att utgå från ”intäktsökning inkl momseffekter” för att bedöma de långsiktiga effekterna på statens finanser.

Som noterades i avsnittet ovan är 0,2–0,3 den mest rimliga bedömningen av skattebaselasticiteten, utifrån svenska och internationella studier. Att jobbskatteavdragets utfasning inte skulle ge några intäkter till staten, vilket exempelvis Ericson och Flood (2014) kommer fram till, är därför en mycket konservativ uppskattning som troligen underskattar beteendeförändringen.[2]

Använder vi den nivå som Piketty & Saez anser ligga i forskningens mittfåra – en elasticitet på 0,25 – kan intäkterna förväntas minska med 3 miljarder kronor, vilket skulle innebära att budgeten är underfinansierad med 5 miljarder kronor. Som mest – om man räknar med en elasticitet i litteraturens övre spann – kan statens intäkter till följd av skattehöjningen förväntas minska med 8 miljarder kronor.

Slutsatser

Regeringen räknar med att jobbskatteavdragets utfasning ska ge 2,7 miljarder till statskassan. Då beaktar man inte att höjda skatter innebär att löntagarna arbetar mindre och på andra sätt ändrar sitt beteende. Av försiktighetsskäl beaktas inte dynamiska effekter på statsbudgeten till följd av skattesänkningar. När det gäller skattehöjningar innebär dock försiktighetsprincipen att dynamiska effekter bör beaktas. Om inte riskerar intäkterna av skattehöjningar överskattas och en regering frestas att genomföra större utgiftsökningar än vad staten faktiskt har råd med. På sikt innebär det att de offentliga finanserna försvagas.

Denna sammanställning visar att så är fallet med avtrappningen av jobbskatteavdraget. Om man använder bedömningar av skattebetalarnas beteendeförändringar som använts i tidigare forskning blir slutsatsen att skattehöjningen kostar statskassan mellan 2 och 4 miljarder. Räknar man den elasticitet som Emmanuel Saez och Thomas Piketty uppger är en rimlig uppskattning av forskningens mittfåra, kan man konstatera att regeringens reformer är underfinansierade med ungefär 5 miljarder.

Kontentan blir att regeringen höjer skatten för en grupp man anser tjänar för mycket, trots att det minskar skatteintäkterna för alla. Och Sverige blir återigen det land i världen som har de högsta marginalskatterna.

Referenser

Bastani, Spencer & Selin, Håkan (2014), ”Bunching and non-bunching at kink points of the Swedish tax schedule”, Journal of Public Economics, vol 109.

Blomquist, Sören & Selin, Håkan (2010), ”Hourly wage rate and taxable labor income responsiveness to changes in marginal tax rates”, Journal of Public Economics, vol 94.

Chetty, Raj (2012), Bounds on elasticities with optimization frictions : a synthesis of micro and macro evidence on labor supply, Econometrica, 80 (3).

Diamond, Peter & Saez, Emmanuel (2011), The case for a progressive tax : from basic research to policy recommendations, Journal of Economic Perspectives, 25 (4).

Du Rietz, Gunnar, Johansson, Dan & Stenkula, Mikael (2013), Swedish labor income taxation (1862–2013), IFN Working Paper 977 (uppdaterad september 2015).

Ericson, Peter & Flood, Lennart (2014), Höjda eller sänkta marginalskatter för mer resurser till skolan?, Svenskt Näringsliv, läst 2015-11-23, <http://www.svensktnaringsliv.se/material/rapporter/hojda-eller-sankta-marginalskatter-for-mer-resurser-till-skolan_585927.html>.

Ericson, Peter, Flood, Lennart & Wahlberg, Roger (2009), SWEtaxben : a Swedish tax/benefit micro simulation model and an evaluation of a Swedish tax reform, IZA Discussion Paper 4 106.

Finansdepartementet (2014), Beräkningskonventioner 2015.

Flood, Lennart (2015), ”Skatter räknas, räkna med skatter”, Ekonomisk debatt, vol 43 (5).

Gelber, Alexander M (2014), ”Taxation and the earnings of husbands and wives : evidence from Sweden”, Review of Economics and Statistics, vol 96 (2).

Hendren, Nathaniel (2014), The inequality deflator : interpersonal comparisons without a social welfare function, NBER Working Paper 20 351.

KPMG (2015), Individual income tax rates table, läst 2015-11-23, <https://home.kpmg.com/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/individual-income-tax-rates-table.html>.

Piketty, Thomas & Saez, Emmanuel (2012), Optimal labor income taxation, NBER Working Paper 18 521.

Proposition 2015/16:1, Budgetpropositionen för 2016.

Riksrevisionen (2009), Jobbskatteavdraget. RiR 2009:20.

Sørensen, Peter Birch (2010), Swedish tax policy : recent trends and future challenges. Rapport till Expertgruppen för studier i offentlig ekonomi 2010:4. Läst 2015-11-23, <http://www.econ.ku.dk/pbs/Dokumentfiler/Comments (English)/Swedish%2520tax%2520policy.PBS.pdf>.

Bilaga

Så räknade vi i tabell 1

Den information som behövs för att räkna fram tabell 1 är skattesatsen före och efter skattehöjningen (57 och 60 procent), snittinkomsten för personer som berörs (790 000 kr) och en skattebaselasticitet. Elasticiteten är det enda som det finns osäkerhet kring.

Av 100 kr minskar alltså det höginkomsttagaren får behålla från 43 kr till 40, en minskning med 7 procent. Skattebaselasticiteten anger förhållandet mellan den procentuella förändringen i taxerad inkomst (skattebasen) och den procentuella förändringen i nettolön. Med en elasticitet på 0,2 skulle alltså den taxerade inkomsten minska med i snitt 1,4 procent (7 procent × 0,2) eller 11 000 kr på grund av beteendeförändringar hos skattebetalaren som mindre övertid, större risk för skatteplanering etc.

En sådan inkomstminskning leder till lägre intäkter från inkomstskatt med 6 300 kr (57 procent av 11 000 kr), arbetsgivaravgifter med 3 500 kr (31 procent av 11 000 kr) och moms med 1 200 kr (25 procent av minskningen av lön efter skatt). Skattebortfallet per person är därför knappt 11 000 kr. Vi multiplicerar det med antalet individer i intervallet – 360 000 personer – och får ett totalt skattebortfall på 4 miljarder.

Eftersom den statiska intäktsökningen bara är 2 miljarder innebär detta att den totala effekten på statens finanser blir minus 2 miljarder vid en elasticitet på 0,2. De dynamiska effekterna i form av beteendeförändringar är alltså betydligt större än den statiska effekten av skattehöjningen.

Beräkningarna bortser från inkomsteffekter, det vill säga att lägre inkomster till följd av en skattehöjning skulle göra löntagarna villiga att arbeta mer för att kompensera. Inkomsteffekterna har dock oftast funnits vara mycket små i forskningen. Likaså bortses från den extensiva marginalen, det vill säga risken att löntagarna helt lämnar arbetskraften om skatten höjs. Sådana effekter är sannolikt små för höginkomsttagare.

En potentiellt viktig effekt som bortses från är migration. Höga skatter kan skrämma bort högkvalificerade personer från Sverige. Den på lång sikt sannolikt viktigaste aspekten handlar dock om utbildnings- och karriärval – risken att unga i mindre utsträckning väljer utbildningar och yrken som på sikt innebär hög lön. Eftersom sådana effekter kan ta decennier innan de syns finns det dock lite forskning på området.

En fråga är om löntagarna reagerar mindre på små och svårförståeliga skattehöjningar. Riksrevisionen (2009) har noterat att kunskapen om jobbskatteavdraget är låg och dess konstruktion krånglig. Här kan noteras att utformningen av utfasningen är relativt enkel och att gruppen som påverkas har en hög utbildningsnivå. Dessutom kan man spekulera i om den kortsiktiga reaktionen på en skattehöjning är större än på en skattesänkning, på grund av så kallad förlustaversion.

Den uppskattade elasticiteten är ofta lägre när små skatteförändringar utvärderas. Dessa resultat kan förklaras med så kallade optimeringsfriktioner, det vill säga att skattebetalarna inte tycker att det är värt att justera sitt beteende på kort sikt om skatteförändringen är liten (Chetty, 2012). Det vore dock osannolikt om skatteförändringen inte gav några effekter på längre sikt. Skattebetalarna reagerar på nettolönen och kommer till slut att lära sig skattesystemets nya utformning och anpassa sitt beteende därefter.

En relaterad studie är Bastani och Selins (2014). De konstaterar att löntagarna inte anhopar sig vid brytpunkten för statlig inkomstskatt, vilket teorin förutsäger att de ska. Optimeringsfriktioner kan vara en förklaring, samt att det förstås kan vara svårt att styra sin inkomst exakt, särskilt som brytpunkten för statlig skatt flyttas varje år.

Slutsatsen är därför att det kan ta några år för de minskade intäkterna i tabell 1 att slå igenom, särskilt om man räknar med momseffekter. Regeringen räknar dock med 2,7 miljarder i ökade intäkter 2016 och varje år fram till 2019.

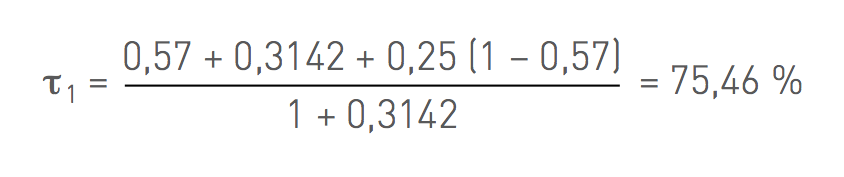

Effektiv marginalskatt

För att utvärdera JSA-utfasningen behöver vi först räkna ut den effektiva marginalskatten, inklusive arbetsgivaravgift och konsumtionsskatter. I dag är högsta marginalskatten 57 procent och arbetsgivaravgifterna 31,42 procent. Enligt Du Rietz, Johansson och Stenkula (2013) är den genomsnittliga konsumtionsskatten (med hänsyn tagen till energiskatter, olika momssatser etc) 25 procent. Den effektiva marginalskatten är därför:

Efter årsskiftet stiger marginalskatten till 60 procent och den effektiva marginalskatten blir då:

Vi vill räkna med arbetsgivaravgift, men då måste vi också dela alla skattesatser med 1,31 eftersom vi uttrycker skatten som andel av arbetsgivarens kostnad (lön plus arbetsgivaravgift). Vi följer konventionen i forskningslitteraturen och betecknar skattesatsen med den grekiska bokstaven tau.

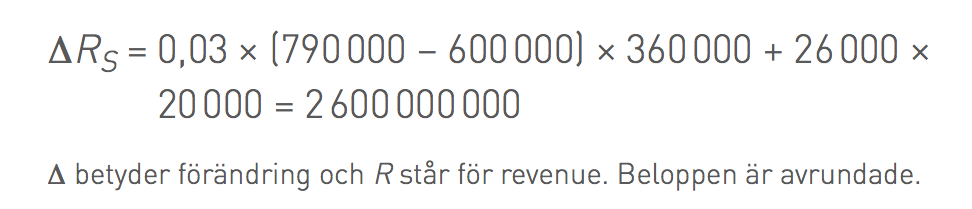

Statisk intäktsökning

För att räkna ut den statiska intäktsökningen behöver vi bara veta att de 360 000 personer som får höjd marginalskatt har 790 000 kr i genomsnittsinkomst och förlorar 3 procent av den del av deras inkomst som överstiger 600 000 kr. Dessutom finns 20 000 personer som förlorar hela jobbskatteavdraget på 26 000 kr. Den statiska intäktsökningen är därför 2,6 miljarder.

Matematiskt uttrycks det:

Alla inkomster ska någon gång konsumeras och minskade inkomster hos skattebetalarna med 2,6 miljarder kommer därför att på sikt minska statens intäkter från moms och punktskatter med 25 procent av det beloppet, eftersom vi noterade att 25 procent av konsumtionsutgifterna är skatt. Den statiska intäktsökningen med hänsyn taget till detta är därför 2miljarder kronor.

Dynamisk intäktsförändring

Intäktsförändringen på grund av beteendeeffekter hos skattebetalarna är (om vi antar en elasticitet på 0,2):

där ε (grekiska bokstaven epsilon) är skattebaselasticiteten, Z1 är genomsnittsinkomsten (inklusive arbetsgivaravgift) hos dem som påverkas av skatteförändringen och N är antalet skattebetalare som påverkas.

Det är denna formel som förklarades intuitivt i avsnittet ”Så räknade vi”. Formeln är tagen från Sørensen (2010), sidan 227. Beloppet är negativt vid en skattehöjning och vice versa.

Nettointäktsförändringen är:

Detta uttryck används för att räkna fram andra kolumnen i tabell 1.

Beräkningarna här är gjorda utifrån data från SCB:s Linda-databas för 2012, som sedan räknats upp med tillväxt i löner och antal sysselsatta. Linda innehåller taxeringsuppgifter och annan information från offentliga register för ett slumpmässigt urval av 3,35 procent av befolkningen.

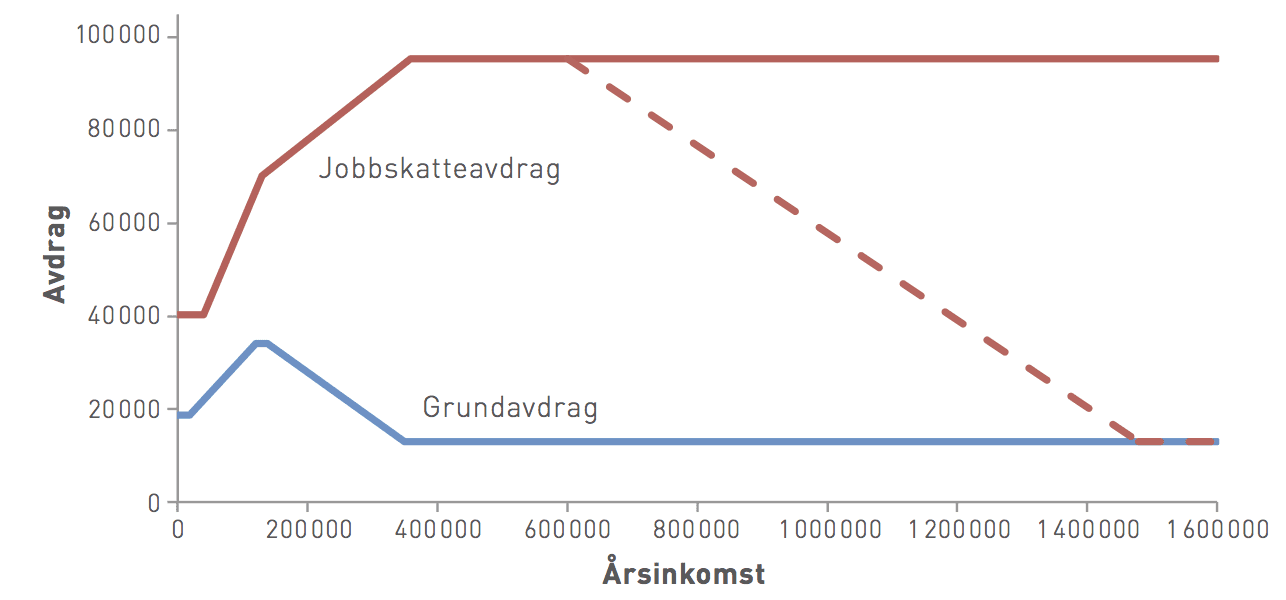

Jobbskatteavdraget

Jobbskatteavdraget (JSA) kan ses som ett extra grundavdrag som bara gäller arbetsinkomster (och inte sjukpenning, a-kassa etcetera). Rent juridiskt är JSA en skattereduktion som uppgår till kommunalskatten multiplicerat med avståndet mellan de röda och blå linjerna i figur 2. En person med 360 000 kr eller mer i årslön slipper skatt på sina första 13 000kr tack vare grundavdraget. Jobbskatteavdraget skattebefriar ytterligare 82 000 kr. Med en genomsnittlig kommunalskatt på 32 procent får den personen en skattereduktion på 26 000 kr per år (82 000 kr × 0,32), eller 2 200 kr i månaden. Det är det högsta möjliga jobbskatteavdraget, eftersom JSA då är helt infasat och grundavdraget är på sin lägsta nivå.

JSA fasas in med två olika hastigheter och sänker därför marginalskatten för låga och medelstora inkomster, se figur 1. JSA ska nu fasas ut med 3 procent från en årslön på 600 000 kr. Därmed är avdraget helt utfasat vid 1 480 000 kr (600 000 + 26 000/0,03) vid genomsnittlig kommunalskatt. På motsvarande sätt som vid infasningen innebär en utfasning att marginalskatten höjs i det intervallet.

Noter

- Tabellen har räknats fram med en enkel och transparent metod som används av Sørensen (2010) i en rapport för Expertgruppen för studier i offentlig ekonomi. Metoden presenteras i en bilaga. ↑

- Ericson, Flood & Wahlberg (2009) uppger att de genomsnittliga elasticiteterna i deras modell är 0,05 för ensamstående män och 0,1 för sammanboende män (de flesta höginkomsttagare är män). Det tyder på att Ericson & Flood (2014) underskattar beteendeförändringar hos skattebetalarna. De räknar också bara med förändringar i arbetstid, och bortser därmed från den nyare litteratur som även tar hänsyn till förändringar i genomsnittlig timlön, avdragsbeteende med mera, som en skatteförändring kan medföra. ↑