Platt skatt och digital stat – vad Sverige kan lära av Estland

Sedan Estland 1991 vann sin frihet från Ryssland och sovjetkommunismen har landet blivit en verklig liberal framgångssaga. Med en helt digitaliserad stat och vad som ibland kallas världens bästa skattesystem, är Estland ett sant föredöme. Rutger Brattström har besökt Tallinn och undersökt vad Sverige kan lära sig av det lilla landet på andra sidan Östersjön.

Inledning

Europa lider av bristande tillväxt – och Sverige är inte något undantag. År 2008 var EU:s och USA:s ekonomier lika stora, i dag är USA:s ekonomi dubbelt så stor. Men det är inte bara USA som slår oss, EU:s andel av världsekonomin har sjunkit från 25,8 procent år 2004 till 17,6 procent år 2024.

Sverige är fortfarande ett rikt land, men relativt andra länder går utvecklingen åt fel håll. I OECD:s välståndsrankning låg Sverige på fjärde plats när mätningarna inleddes 1970. Nu har vi rasat till 13:e plats, långt efter länder som USA, Irland och Schweiz.

Några enstaka länder i Europa sticker ut. Ett av dem är Estland. Sedan 1994, efter den initiala ekonomiska turbulensen vid självständigheten, har landet haft en genomsnittlig tillväxt på 3,75 procent. EU-snittet under samma period var 1,5 procent, i Sverige 1,7 procent. Tillsammans med Estland är det Irland, Litauen, Lettland, Polen och Rumänien som drar upp snittet. Det är länder som lånat flera reformer, som platt skatt, från just Estland.

Den starka tillväxten handlar till viss del om att Estland är på väg ikapp de mer utvecklade ekonomierna i Västeuropa, men det är långt ifrån hela förklaringen. Estland är idag ikapp Tjeckien och Slovenien i BNP per capita, de två länderna i det forna östblocket som var klart rikast, och man har sprungit om Ungern. De senaste åren har dock den ekonomiska utvecklingen varit svagare. Läget är svårt för en liten teknik- och exportorienterad ekonomi när världsekonomin präglas av pandemi, krig och tullkrig.

Under inledningen av Estlands självständiga historia valde landets ledande politiker att fokusera på två områden, att landet skulle få ett skattesystem som främjar tillväxt, arbete och minimerar snedvridningar, och att statens byråkrati skulle digitaliseras och effektiviseras i så stor utsträckning som möjligt.

Resultatet är att estländare startar mer än dubbelt så många företag som svenskar, 50 procent fler estländare har ett företag än svenskar och Estland är landet Europa med flest enhörningsföretag – startupföretag som värderas över en miljard dollar, per capita.

Reformerna har varit framgångsrika för Estland, och spridits till andra länder med goda resultat på tillväxten även där. Nu borde Sverige ta sig en titt över Östersjön. I oktober 2025 besökte jag Tallinn för att diskutera Estlands tillväxtreformer med några av nyckelpersonerna för deras genomförande, den tidigare premiärministern Mart Laar och digitaliseringsgurun Linnar Viik.

Rutger Brattström

Skatter

Det brukar sägas att världens bästa skattesystem hittas i Estland. Det är såklart inte självklart vad som är bäst, men i över ett decennium har landet konsekvent hittats i toppen av Tax Foundations internationella skattekonkurrenskraftsindex (ITCI). Indexet mäter och jämför hur väl utformade skattesystemen är i de 38 medlemsländerna i OECD.

I mätningen behandlas ett lands samtliga skattesatser, -regler och undantag och utvärderas mot tre principer.

- Det första är konkurrenskraft, vilket i huvudsak innebär låga marginalskattesatser. Låga skatter vid framförallt höga inkomster och vinster attraherar talang och kapital. Höga skattesatser på investeringar driver däremot företag och kompetens till andra länder, och leder till lägre ekonomisk tillväxt.

- Den andra är neutralitet. Skattelagstiftning bör störa ekonomiska beslut så lite som möjligt. Ett neutralt system undviker att skapa snedvridningar för eller emot vissa typer av investeringar, sektorer eller affärsverksamheter. Ett neutralt system låter kapitalet flöda till sina mest produktiva användningsområden.

- Den tredje är enkelhet. En skattelagstiftning som är okomplicerad och lätt att förstå minskar den administrativa bördan för staten och minimerar de byråkratiska kostnaderna för skattebetalarna.

Liknande riktmärken tillämpades i Sverige när Socialdemokraterna och Folkpartiet kom överens om skattereformen 1990–1991, mest känd som Århundradets skattereform.[1] Sedan dess har både neutralitet och enkelhet eroderats av avdrag och subventioner. Dessa avdrag har varit avgörande för att sänka skattetrycket, men har introducerat betydande snedvridningar.

Det bäst rankade skattesystemet enligt ITCI är inte nödvändigtvis det med de lägsta skatterna, vilket också Estland visar. Det estniska skattetrycket ligger strax under OECD-snittet,[2] men vinner ändå ITCI på skattesystemets effektiva utformning.

Sverige ligger på tolfte plats i rankingen, mestadels tack vare våra relativt effektiva bolagsskatter och avsaknad av förmögenhetsskatt.[3] När det kommer till skatter på individer och konsumtion får vi låga poäng och hamnar i mitten av rankingen. Totalt får Sverige 73,2 poäng, medan Estland får full pott på 100.

Estlands återkommande förstaplacering är ingen slump utan resultatet av en sammanhängande strategi som formulerades kort efter självständigheten 1991. Arkitekten bakom det estniska skattesystemet är Mart Laar, som var premiärminister i Estland i två omgångar. Först 1992 till 1994 och sedan från 1999 till 2002. Under båda ämbetsperioderna reformerades det estniska skattesystemet, först med den platta inkomstskatten 1994, och sedan med den unika bolagsskatten 2000.

Laar svarar snabbt på mitt mail. Han kan tänka sig att träffa mig, och uppger sin adress. Jag föreslår en tid och han svarar kort och koncist: ”OK”. En varm höstdag står jag utanför ett anspråkslöst flerfamiljshus med tre våningar som ligger längs en sömnig gata någon kilometer utanför centrala Tallinn. Större delen av fasaden täcks av gråmålad träpanel, men här och där tittar den nakna betongen fram.

Katrin Laar, Marts fru, öppnar dörren och ber mig fortsätta in i arbetsrummet. Mart sitter i en rullstol bakom sitt skrivbord. Han lever ännu med sviterna av en stroke han råkade ut för 2012 som tvingade honom att avgå från sitt sista politiska uppdrag, försvarsminister, bara 52 år gammal. Hans röst är släpig, men blicken är pigg. Vi pratar om införandet av den platta skatten.

Det var tydligt att systemet vi hade inte fungerade. I många andra fall kopierade vi Sverige, men det svenska systemet fungerar inte heller. I det här fallet var vi tvungna att hitta något helt nytt. Skatteexperterna från IMF var emot förslaget, de förstod inte att man kunde få in mer platt skatt och var skeptiska mot att göra något helt nytt. På den här tiden hade inget annat land ett platt skattesystem. När de undrade var jag fått idén ifrån svarade jag: Milton Friedman. Vi blev först, men sen har det spridit sig.

Det är en sak att införa ett effektivt skattesystem, det är en helt annan sak att behålla det. Små välmenade reformer leder över tid till onödig komplexitet och kan interagera på oväntade och dysfunktionella vis. Det estniska skattesystemet har dock varit förskonat från större ändringar. Enligt Mart är förklaringen tre argument som ingen har kunnat slå hål på.

För det första har det fungerat väldigt väl. När vi införde den platta skatten ökade skatteintäkterna något enormt. Jag är i och för sig emot att staten tjänar en massa pengar, men det blir svårt att argumentera för att ett annat system skulle vara effektivare. För det andra är det enkelt och förståeligt. Ingen i Estland behöver en skatterådgivare, ingen behöver lägga pengar på att deklarera, skattespecialisterna har förlorat sina jobb.

Trots Marts långsamma röst behöver jag anteckna frenetiskt. Han använder knappt några onödiga ord alls, och stannar sällan upp i ett ”eeh” eller ”ööh”.

Slutligen straffar det inte människor när de arbetar och arbetar mer – vilket de flesta andra skattesystem gör. Straffar man människor blir de mindre villiga att göra saker. Det ändrar mentaliteten, samhället behöver människor som är villiga att ta risk. Europas har stora problem med just det här – vi håller på att halka efter både USA och Kina. Vi har blivit för lata. Alla länder borde ha platt skatt.

Hur ser det då ut, systemet som Mart Laar menar kan rädda den europeiska konkurrenskraften?

Den platta inkomstskatten

I och med en stor skattereform 1994 blev Estland världens första land, utöver skatteparadis som Jersey och Guernsey, att införa ett platt skattesystem.[4] Det ersatte ett komplext system av olika skattesatser, undantag och avdrag till förmån för en enda skattesats.

Från början fastställdes skatten till 26 procent. Genom åren har den sedan både sänkts och höjts. Från och med den första januari 2025 ligger skatten på 22 procent.[5] Utöver inkomstskatten finns också en arbetsgivaravgift på 33 procent av lönesumman, oavsett lönenivå. Totalt betalas 41 procent av företagens totala lönekostnad in som skatt.

Trots att jobbskatteavdragen och avskaffandet av värnskatten har sänkt marginalskatterna i Sverige betalar höginkomsttagare fortfarande 64 procent av hela sin lön i skatt.[6] I hela OECD är det bara Belgien som beskattar höginkomsttagare hårdare.[7]

Det estniska systemet är dock inte helt platt längre, eftersom man 2023 introducerade ett betydande skattefritt grundavdrag. Inkomster under 654 euro i månaden, eller 7 848 på årsbasis, är undantagna skatt vilket medför viss progressivitet.[8] Den effektiva skattesatsen är numera lägre för låginkomsttagare än för höginkomsttagare.

Mekanismen som används för att fasa ut grundavdraget har dock skapat en betydande snedvridning. Avdraget gäller bara för de med riktigt låga löner och räknas av för varje euro man tjänar över 14 400 på ett år. Den som tjänar mer än 25 200 euro får inget avdrag alls. I årslöneintervallet 14 400 till 25 200 är alltså marginalskatten betydligt högre än för de som tjänar både mindre än 14 400 och de som tjänar mer 25 200.

Till exempel får en person som tjänar 1 800 euro per månad endast behåller 65,5 euro av en löneförhöjning på 100, medan någon som tjänar över 2 500 euro behåller 78 euro.[9] Fenomenet kallas ”skattepuckeln” och straffar framförallt medelinkomsttagare eftersom den estniska bruttomedellönen är 2 126 euro.[10] Grundavdraget är menat att få fler i arbete även vid låga löner, men minskar incitamenten att arbeta extra för stora grupper med vanliga jobb.

Det är tekniskt komplicerat att konstruera progressivitet i ett nominellt platt system utan att skapa oavsiktliga negativa konsekvenser. Mart Laar menar att ett helt platt system hade varit bättre och rättvisare och hoppas att Estland kommer att gå tillbaka till det.

Platt skatt stärker incitamenten att arbeta, spara och ta risker genom att säkerställa att extra ansträngning inte bestraffas med progressivt högre skattesatser. Enkelheten med en enda skattesats minskar också dramatiskt komplexiteten, vilket sänker administrativa kostnader för regeringen och byråkratiska kostnader för skattebetalare.

När systemet infördes 1994 ökade skatteintäkterna med 44 procent jämfört med året innan. 1995, det första hela året med platt skatt, var skatteintäkterna närapå dubbelt så stora som 1993.[11] De kraftiga intäktsökningarna berodde delvis på den stark tillväxten, men framförallt på att verksamheter och aktiviteter lämnade den svarta ekonomin. De enkla skattereglerna underlättar efterlevnaden och gör det svårt att fiffla.

Även Sverige har en svart ekonomi, men platt skatt är inte en ensam lösning på det. Det är hyresregleringen som tvingar människor till svarta hyreskontrakt. Gängkriminalitet och narkotikahandel har djupare och mer komplexa skäl än skattesystemet. I en svensk kontext bör man se platt skatt som en fråga om tillväxt och rikedom.

Trots att både Sverige och Estland har reglerat arbetstiden till 40-timmarsveckor och har likvärdigt antal lagstadgade semesterdagar, fem veckor i Sverige och fyra i Estland, skiljer sig antalet arbetade timmar per år markant. Estländare arbetar i genomsnitt 1 742 timmar per år, svenskar 1 437.[12] Skillnaden är 21 procent, eller 38 arbetsdagar. Den kan inte förklaras av en vecka mindre semester eller Sveriges längre föräldraledighet. Siffrorna är tydliga: får man behålla mer i plånboken väljer man också att arbeta mer. Det är inte konstigt att ett avskaffande av den statliga inkomstskatten beräknas betala sig själv genom ett ökat antal arbetade timmar.[13]

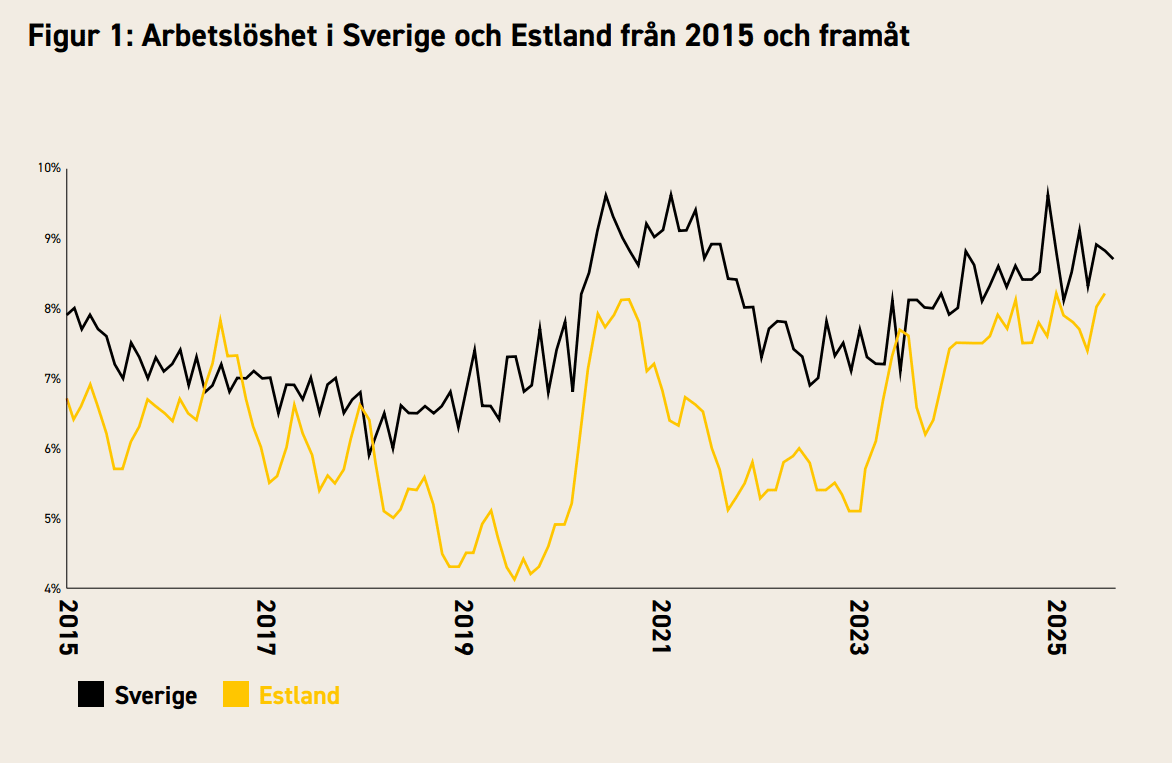

Arbetslösheten i Estland är också strukturellt lägre än i Sverige. Den fluktuerar mer till följd av en allmänt mer flexibel arbetsmarknadslagstiftning, men sett över de senaste 10 åren är arbetslösheten nästintill alltid lägre i Estland.

Arbetslöshetsstatistik för Estland (rosa) och Sverige (grönt) för varje månad från januari 2015 till september 2025. Källa: Eurostat.

Efter att Estland införde platt skatt har många länder följt efter. Några av dem är Litauen 1994, Lettland 1997, Ryssland 2001, Georgien 2005 med Mart Laar som rådgivare, Rumänien 2005, Albanien 2007, Bulgarien och Tjeckien 2008 samt Bosnien 2009.

Bolagsskatt bara på utdelade vinster

Ett sätt att uppnå neutralitet är genom att harmonisera skatten mellan olika inkomster. Följaktligen är den estniska skattesatsen på inkomster från att driva företag densamma som inkomstskatten i övrigt. Oavsett hur man får en inkomst beskattas man endast en gång, med samma skattesats. Därmed finns ingen fördel med att vara anställd över att driva eget företag, eller vice versa.

Den mest innovativa delen av bolagsskatten är dock när den betalas. Sedan bolagsskatten reformerades år 2000, beskattas inte företagsvinster förrän de delas ut till aktieägarna. Det innebär att företag som verkar i Estland kan ackumulera kapital och återinvestera sina intäkter i expansion, forskning och utveckling, eller en ny maskinpark – utan att betala skatt. Systemet gäller alla former av intäkter, försäljning av varor, utdelningar eller räntor från värdepapper som företaget äger, kapitalvinster från försäljning av tillgångar och så vidare.[14]

Bolagsskatten utlöses endast vid utdelning av vinster. Detta kan ske genom direkta utdelningar till aktieägare eller genom andra konstruktioner som förmåner till anställda, gåvor och donationer, och icke-affärsrelaterade utgifter. Bolagsskattesatsen är som sagt densamma som inkomstskattesatsen och höjdes även den till 22 procent från och med 1 januari 2025. Tidigare fanns en lägre 14-procentig skattesats tillgänglig för regelbundet utbetalda utdelningar, menad att uppmuntra konsekventa utbetalningar och göra det enklare för statens budgetarbete. Den lägre skattesatsen avskaffades dock i slutet av 2024, vilket förenklade systemet till en enda skattesats.[15]

Modellen är utformad för att vara neutral och för att minimera de snedvridningar som traditionella skattesystem innebär för företags investeringsbeslut. Systemet har inte den tidsmässiga snedvridning som är inneboende i konventionella bolagsskatter. En vanlig bolagsskatt på årliga vinster missgynnar investeringar genom att omedelbart minska de medel som finns tillgängliga för återinvestering.

Ett system som det svenska beskattar ett företag även om det behöver pengar till investeringar. Genom att skjuta upp skatten till utdelningstillfället blir det estniska systemet neutralt mellan beslutet att behålla vinster för framtida tillväxt och beslutet att betala ut dem till aktieägarna, vilket gör att företag kan fatta investeringsbeslut baserade på ekonomisk förtjänst snarare än skattemässiga konsekvenser. Forskning som jämfört estniska företag med deras motsvarigheter i Lettland och Litauen (innan Lettland antog ett liknande system) har funnit att bolagsskattesystemet har en positiv effekt på investeringsnivåer och arbetsproduktivitet, särskilt inom tjänstesektorn.[16]

Att efterlikna det estniska systemet i Sverige behöver inte innebära någon skattesänkning, men det omstrukturerar företagens incitament. I stället för att beskatta ekonomins tillväxtmotor – företagsvinster, beskattar det estländska systemet aktieägarnas konsumtion. Den lilla förändringen tycks kunna ge mycket goda resultat.

Den dramatiskt sänkta skattebördan på nya investeringar är särskilt fördelaktigt för kapitalintensiva startups och andra expansiva företag som återinvesterar nästan alla sina intäkter för att skala upp sin verksamhet. Skattesystemet är såklart inte den enda orsaken, men är en viktig delförklaring till att Estland återkommande har flest antal enhörningar, startupföretag som värderas över en miljard dollar, per capita i Europa.[17] En stor andel av de utländska investeringarna görs inom vetenskap och teknik.[18] Även när de kommer till antal startade företag sticker Estland ut med 17,8 per 1 000 personer och år,[19] vilket vida överstiger Sveriges frekvens på 6,7.[20]

Skattesystemet har till det fått betydande effekter på företagsfinansiering och ekonomisk motståndskraft. Till följd av systemet håller estniska företag mer likvida medel och förlitar sig mindre på skuldfinansiering.[21] De lägre skulderna gör företagen motståndskraftiga mot finansiella chocker och kreditåtstramningar. Det effektiva skattesystemet skapar en god grund för makroekonomisk stabilitet.

Ett smidigt skattesystem lockar också till sig utländska investeringar. Trots att bolagsskatten bara ligger strax under OECD-snittet[22] är Estland bland de länder i Central- och Östeuropa som får mest utländska investeringar per capita.[23] Smidigheten i systemet är minst lika viktigt som att skatten är låg.

En vanlig oro är att det estniska systemet riskerar att urholka skattebasen. Det tycks inte vara fallet. Bolagsskattereformen har visat sig vara förvånansvärt robust ur ett finanspolitiskt perspektiv. Bolagsskatteintäkterna som andel av BNP har stigit från 0,9 procent 1999, året före reformen, till 1,7 procent 2019.[24] Det är dock fortfarande lågt jämfört med övriga EU där genomsnittet ligger kring tre procent.

Fastighetsskatt endast på markvärde

Estland har ingen vanlig fastighetsskatt utan använder en ren markvärdesskatt, en modell som länge har förespråkats i ekonomisk teori för sin effektivitet, men som sällan har implementerats. Fastighetsskatten tas ut årligen på det bedömda marknadsvärdet av endast marken. Värdet av eventuella byggnader, strukturer, kapitalförbättringar eller skogar på den marken är helt undantaget från skattebasen. Detta, i kombination med frånvaron av andra vanliga fastighetsrelaterade skatter, gör Estlands fastighetsskatt till den högst rankade bland alla OECD-nationer i ITCI.[25] Samtidigt saknar Estland helt andra vanliga fastighets- eller tillgångsrelaterade skatter som anses vara mycket snedvridande. Estland har inga skatter på kvarlåtenskap, arv eller gåvor, fastighetsöverlåtelser (som den svenska stämpelskatten), företagstillgångar eller förmögenhet.

Markvärdesskatt är inte någon ny idé. Dess kändaste förespråkare var 1800-tals ekonomen och politikern Henry George. Den kallas ofta för ”den perfekta skatten”. Utbudet av mark är nämligen perfekt oelastiskt. Utöver landhöjning och konstgjorda öar ändras inte tillgången på mark alls. Kvantiteten kan inte svara på prisförändringar.

En skatt på arbete minskar incitamenten att arbeta och en skatt på byggnader avskräcker från byggande. Men en skatt på markens värde förändrar inte mängden mark, och snedvrider därmed inte ekonomiska beslut eller hämmar ekonomin på samma sätt som de flesta andra skatter. Till skillnad från ett traditionellt fastighetsskattesystem där en förbättring av en byggnad leder till en högre taxeringsvärde, medför en sådan kapitalinvestering i Estland ingen högre skatt.

Markvärdesskatten har andra positiva effekter. För det första gör skatten det dyrt att hålla mark passiv. Eftersom skatten baseras på markens potentiella värde och måste betalas oavsett om marken används produktivt eller ej, skapar den starka incitament för ägarna att använda sin mark på bästa sätt eller sälja den till någon som kommer att göra det. Skatten motverkar därmed spekulativ hamstring av obebyggd mark i stadskärnor och kan hjälpa till att bekämpa urban sprawl, fenomenet att städer byggs ut med otäta bostadsområden i utkanterna med långa pendlingsavstånd och få butiker och tjänster. Markvärdesskatten kan ha bidragit till att behålla Tallinn som en tätbebyggd stad under de senaste decenniernas massiva byggnation.[26]

Markvärdesskatten i Estland bidrar dock inte med särskilt stora summor till statsbudgeten. Totalt handlar det endast om 0,6 procent av de totala skatteintäkterna, OECD-genomsnittet ligger på 5,6 procent.[27] Detta beror främst på att de officiella markvärderingar som ligger till grund för skatten ofta är föråldrade och inte håller jämna steg med marknadspriserna. Skattesatserna, som fastställs av lokala kommuner, hålls också låga. De varierar från 0,1 procent till 2 procent av markvärdet.[28] Skatten slår alltså olika mot olika delar av landet, men i huvudstaden Tallinn uppdaterade man taxeringsvärdena senast 2022 och håller skatten relativt högt på 0,5 – 1 procent av värdet beroende på byggnadstyp.[29]

Den estniska markvärdesskatten huvudsakliga fördel ligger i vad den inte gör – att bestraffa utveckling och kapitalinvesteringar i fastigheter. Den kompletterar på så sätt bolagsskattesystemets mål att uppmuntra kapitalackumulering.

2008 ersatte Sverige sin traditionella fastighetsskatt med den kommunala fastighetsavgiften som har ett lågt takbelopp. Fastighetsskatten var en av de mest hatade skatterna eftersom den i vissa fall tvingade människor med låga inkomster att flytta när deras taxeringsvärde gick upp. En markvärdesskatt kan få liknande effekter, men dessa är sannolikt mildare eftersom den enbart baseras på markens värde. Att bygga en fin bostad ska aldrig straffa sig.

Med de mycket låga fastighetsskatterna i Sverige har det blivit skattemässigt fördelaktigt att äga fastigheter över andra tillgångar. Fastighetspriserna har ökat kraftigt, 80 procent sedan 2010. Priserna har visserligen ökat mycket mer i Estland, med hela 225 procent. Den jämförelsen blir dock missvisande eftersom medellönen i Estland samtidigt ökat från 759[30] till 2 126 euro,[31] till nästan tre gånger så mycket. Under samma period har den svenska medellönen ökat från 28 400 till 41 600 kronor, eller 46 procent.[32]

Mer intressant är att jämföra hushållens belåning. I Sverige har bolånen skjutit i höjden. Ända sedan 1990-talet har hushållens skulder stadigt ökat i Sverige, och man har kommit ikapp länder som tidigare haft större skuldsättning bland hushållen som Norge och Danmark. Efter en topp kring finanskrisen 2008 har hushållens skuldsättning minskat kraftigt i Estland.[33]

Sannolikt skulle Sverige gynnas mycket av att införa en låg markvärdesskatt. På platser med låga markvärden skulle skillnaden inte vara stor, men det skulle bidra till en mer effektiv användning av ytorna i städerna.

Digitalisering

Estland är sannolikt världens mest digitalt avancerade statsapparat. Under 1990-talet var den estniska regeringen tvungen att bygga en ny stat från grunden. Man hade få äldre byråkratiska system att utgå ifrån. Regeringen valde att inte kopiera några existerande modeller utan satsa på digital teknik och prioritera effektivitet och transparens. Arbetet utgick från ett antal centrala principer som etablerades tidigt. Dessa är inte enbart tekniska standarder utan medvetna politiska val som definierar förhållandet mellan staten, dess medborgare och den digitala sfären.

När jag försöker fråga Mart Laar om principerna skakar han dock på huvudet och säger ”fråga inte mig om det där, sånt får du ta med Linnar”.

Linnar Viik möter mig på en gågata mitt i ett av Tallinns nybyggda kvarter. Vi plockar upp varsin kopp kaffe på ett modernt café och hinner promenera ett kvarter innan Linnar fiskar upp en nyckel ur fickan och öppnar en dörr i gatuplan. Strax befinner vi oss i ett konstgalleri och slår oss ned vid ett stort bord bland moderna målningar och plastskulpturer. Någon förklaring till platsen får jag inte, vi har bara en timme på oss innan Linnar ska vidare och han sätter igång direkt.

Du måste förstå att principer är viktigare än lagar. Teknologi kan skapa otroligt mycket värde, men då måste den inkorporeras i stora delar av samhället. Skapar man specifika lagar för varje teknik får den inte den möjligheten. Man måste ge tekniken chansen, då handlar det inte om att skapa nya lagar utan om att uppdatera de gamla för att släppa fram tekniken.

På 1990-talet var Linnar Viik rådgivare åt regeringen i frågor om digitalisering, forskning och utveckling. Han var med om att formulera de principer som den digitala estniska staten ännu följer. Därefter var han med och grundade den så kallade e-Governance Academy, en organisation som bidrar med expertis till andra länder som vill följa i Estlands fotspår. 130 olika länder har använt sig av e-Governance Academys tjänster, Linnar själv har arbetat med över 40 olika regeringar.

Ett stort misstag som många gör är att fokusera på digital suveränitet. Men då missförstår man hur den digitala tekniken fungerar. Vi är alla ömsesidigt beroende av varandra för att det ska fungera och det måste man erkänna för sig själv. Man får fundera lite på vilka lager av den digitala tekniken som staten behöver äga, och vilka som kan skapas och ägas av någon annan. Målet är att maximera det samhälleliga värdet och minimera riskerna.

Linnar dundrar på i ett hiskeligt tempo, men jag lyckas smita in en fråga om han har något konkret exempel på hur man ska genomdriva principerna.

Det är extremt viktigt att få det rätt från början, innan marknaden kliver in. Marknadsaktörerna vet mycket bättre än staten vad som behöver levereras, men för att göra det behöver de en grundplattform och minimalt legalt ramverk. Tyvärr står EU ofta i vägen och komplicerar saker.

Ett exempel på en plattform är det digitala ID som den estniska staten utfärdat sedan 2002. Den liknar i mångt och mycket BankID, men till skillnad från Sverige kräver inte den estniska motsvarigheten att man har ett konto hos någon av de banker utfärdar BankID. Alla estländare får ett digitalt ID vid födseln och det är lätt att få för alla som bor i Estland eller gör affärer med landet.

Det här handlar om kritisk infrastruktur som staten tillhandahåller, vi tillåter sedan alla att använda sig av identifikationen. Det finns massor av användningsområden som vi inte tänkt på. Just nu jobbar vi mest med att få in AI i undervisningen, men det går inte att göra på något hierarkiskt vis. Skolor fungerar på olika vis och lärare jobbar på olika sätt. Från statligt håll försöker vi vara en god partner till Google, Microsoft och OpenAI och möjliggöra AI-verktyg på det estniska språket, men lärarna får själva välja om och hur de ska användas.

Samtidigt som Estland anses vara ett av de främsta länderna när det kommer till att använda digitala verktyg så är Linnar orolig för framtiden.

Vi hade inget byråkratiskt arv när vi startade, det har vi nu. Vi byggde vår digitala stat för PC och missade den mobila tekniken. På sätt och vis är det en fördel att vara en utvecklingsekonomi nu, den senaste miljarden uppkopplade människor har aldrig använt ett tangentbord och kommer aldrig att göra det. Länder som Ukraina har kunnat bygga sina lösningar direkt för den nya tekniken. Samtidigt har vi blivit självbelåtna, vi har ju en fungerande lösning men vi skulle behöva ta den in i nästa paradigm för att fortsätta ligga i framkant.

Mot slutet kommer Linnar in på skillnaden mellan att bygga en egen digital stat och att köpa en lösning av någon annan, och Estlands oväntade geopolitiska roll.

På sätt och vis har Estland och Kina blivit konkurrenter. Vi erbjuder oss att hjälpa länder som vill bygga en digital infrastruktur, medan Kina erbjuder sig att bygga en åt dem – och driva den. Det är ett frestande erbjudande för många utvecklingsländer, de kan få ett färdigt paket, men samtidigt sätter de sig i Kinas knä. Det är något helt annat att bygga sin egen arkitektur och att köpa in den. Vi uppmuntrar ingen att kopiera oss. Kina vill bygga in andra länder i långsiktiga beroenden, det vill inte vi.

Sedan reser han sig hastigt upp, tackar för sig och går vidare mot nästa åtagande utan att vänta på att jag har packat ihop och begett mig ut på gatan igen.

Sverige är knappast ett av de utvecklingsländer utan byråkratiskt arv som Linnar talar om. Vi har kommit långt i vår digitalisering, med privata initiativ i framkant. Sveriges digitala offentliga sektor är en fragmentiserad historia. De flesta myndigheter har byggt egna lösningar med bristande interoperabilitet och säkerhet. När de ska dela data med varandra saknas ofta tekniska lösningar,[34] och 37 procent av de som lever med skyddad identitet har någon gång fått den röjd av myndigheternas bristande säkerhetsarbete.[35] På det stora hela har medborgarna svårt att överblicka sin data och se vem som har tillgång till den.

Den decentraliserade digitala staten

Estländska regeringar tog en serie medvetna och strategiska beslut kort efter självständigheten från Sovjetunionen i början av 1990-talet. Målet var att bygga en modern stat med ytterst begränsade resurser. Att konstruera en traditionell, pappersbaserad byråkrati hade varit både kostsamt och ineffektivt. I stället såg man en unik möjlighet i den framväxande informationsteknologin.

Redan 1994 började man utforma landets första IT-strategi, ”Principles of Estonian Information Policy”. Utöver de principer som ligger till grunden för den effektiva utbyggnaden av den estniska digitala infrastrukturen beslutades att avsätta en procent av landets BNP till IT-utveckling.[36]

För ett otränat öga kan den estniska digitala staten se ut som ett enda stort centraliserat system, men så är inte fallet. Baserat kring datautbyteslagret X-Road har man byggt en decentraliserad arkitektur där data förblir hos den ursprungliga myndigheten och ingen central enhet har tillgång till allt.

Den tekniska arkitekturen har en stabil juridisk grund. Medborgarna äger sin egen data. Staten lånar och använder endast informationen för att tillhandahålla tjänster. Medborgarna har laglig rätt och tekniska verktyg för att se exakt vilken myndighet som har tillgång till deras uppgifter och när.

e-ID

Det digitala identitetssystemet (e-ID) ger säker tillgång till alla digitala tjänster och är en integrerad del av medborgarskapet. e-ID introducerades 2002, är obligatoriskt för estniska medborgare och innehas av 99 procent av befolkningen.[37] Den digitala identiteten krävs för inloggning och tillgång till Estlands samtliga e-tjänster och används också av många privata tjänster.

Med sitt e-ID kan estländare ”skriva på” med juridiskt bindande digitala signaturer, rösta i nationella val, få tillgång till sina patientjournaler och recept, utföra bankärenden, deklarera, och åka kollektivtrafik. Med e-ID har Estland kunnat digitalisera nästan hela sin offentliga förvaltning. Totalt finns över 600 e-tjänster för medborgare och 2 400 för företag. Effektivitetsvinsterna är betydande; enbart användningen av digitala signaturer beräknas spara estländare i genomsnitt fem arbetsdagar per år.[38]

I Sverige har BankID tagit den rollen som e-ID har i Estland. Det innebär inte nödvändigtvis större säkerhetsrisker, men det gör det mycket svårare att ta del av privata och statliga tjänster eftersom dessa kräver ett bankkonto hos något av bankerna som är medlemmar i BankID. Det innebär också att det är valbart att acceptera BankID, exempelvis har Systembolaget valt att inte acceptera det för sina ålderskontroller.

X-Road

X-Road (X-tee på estniska), som lanserades 2001, är förbindelsen mellan alla delar av den digitala staten. Det är en teknisk lösning som möjliggör interoperabilitet och säker datadelning mellan hundratals annars isolerade informationssystem. Systemet är inte en central databas utan ett centralt hanterat men distribuerat datautbyteslager som bygger på open source-mjukvara.

Data lagras inte på någon central plats utan förblir hos den ursprungliga myndigheten eller organisationen. X-Road är enbart en standardiserad och säker protokollsvit för att skicka förfrågningar och svar mellan system. Det är en påbyggnad på IP-protokoll som TCP men med extra lager av kryptering och säkerhet.

Både offentliga och privata organisationer kan ansluta sig till X-Road. För det krävs installation av en så kallad Security Server. Denna server fungerar som den enda porten till och från X-Road-nätverket. All trafik krypteras, signeras digitalt och förses med tidsstämplar av denna server, vilket säkerställer konfidentialitet, integritet och genomförande för varje transaktion.[39]

En central server, som drivs av staten, fungerar som en adressbok. Den innehåller ett register över alla medlemmar och deras Security Servers, samt de övergripande säkerhetspolicys som gäller för nätverket (t.ex. vilka certifikatutfärdare som är betrodda). Den centrala servern hanterar eller ser aldrig själva datatrafiken mellan medlemmarna. Security Servers laddar regelbundet ner konfigurationen från den centrala servern, vilket gör att systemet kan fortsätta fungera autonomt även om den centrala servern tillfälligt skulle vara offline.[40] Genom att säkerställa att ingen enskild aktör kontrollerar all data, minimeras risken för storskaliga dataintrång och datahaverier.

X-Road är en nationell infrastruktur som närmast kan jämföras med elnätet eller VA-systemen. I stället för att varje myndighet och företag måste bygga dyra och komplexa punkt-till-punkt-integrationer för varje databehov, kan de enkelt ”koppla in sig” på X-Road och kommunicera med alla andra anslutna medlemmar via ett standardiserat gränssnitt.

Kostnaderna och komplexiteten för att skapa nya digitala tjänster minimeras med X-Road. En myndighet kan utveckla en ny e-tjänst och omedelbart få tillgång till verifierade data från befolkningsregistret, skattemyndigheten eller fordonsregistret utan att behöva bygga nya integrationer eller databaser.[41] Detta gäller även den privata sektorn. Banker använder X-Road för att verifiera kunduppgifter och försäkringsbolag för att hämta information om fordon. 99 procent av Estlands offentliga tjänster är beroende av X-Road.[42] Systemet har nu implementerats i 27 länder, inklusive Finland och Island.[43]

X-Road möjliggör också för medborgarna att se exakt vem på olika myndigheter som har konsulterat deras data, och obehörig åtkomst är belagd med stränga straff. För att garantera dataintegritet och förhindra manipulation, även från interna aktörer, har man sedan 2008 implementerat en blockkedja, som gör det möjligt att identifiera om data har ändrats olovligen.

X-Road, eller liknande datautbyteslager, hade kunnat vara lösningen på problemen som svenska myndigheter har med att dela data. Det hade också gett medborgarna större möjligheter att se vem som tagit del av deras data.

Once-Only-Principen

Once-only-principen är en av den estniska digitala statens grundprinciper och en av de stora förklaringarna bakom systemets stora effektivitetsvinster. Idéen är enkel: en medborgare eller ett företag ska bara behöva lämna en viss information till den offentliga förvaltningen en enda gång. Därefter är det statens ansvar att internt återanvända denna data på ett säkert sätt, alltid med medborgarens medgivande och i enlighet med dataskyddslagar.[44]

Once-only-principen blir praktisk verklighet tack vare e-ID och X-Road. Processen kan ser ut så här:

- En medborgare vill använda en e-tjänst, till exempel ansöka om ett bidrag.

- Medborgaren loggar in och identifierar sig säkert med sitt digitala ID och godkänner att e-tjänsten får hämta dess data.

- I stället för att presentera ett tomt formulär skickar e-tjänsten förfrågningar via X-Road till de myndigheter som lagrar den information som behövs. Befolkningsregistret för adress, skattemyndigheten för inkomst och så vidare.

- Efter att informationen returnerats används den för att förifylla ansökan. Medborgaren granskar och bekräftar uppgifterna.

Fördelarna med systemet är uppenbara. Estland beräknas spara över 1 345 år av arbetstid årligen genom att eliminera onödigt pappersarbete, närmare nio timmar per medborgare.[45] 98 procent av esterna deklarerar digitalt, i Sverige fick bara cirka 70 procent av medborgarna sin deklaration i en digital brevlåda 2025.[46]

e-Residency

e-Residency-programmet lanserades 2014 som världens första transnationella digitala identitet. Det riktar sig primärt till platsoberoende entreprenörer, frilansare och digitala nomader från hela världen som vill starta och driva ett företag inom EU med tillgång till den inre marknaden eller de smidiga estniska skattereglerna. Sedan starten 2014 har över 100 000 personer från hela världen blivit e-residents och tillsammans har de grundat över 37 000 estniska företag.[47]

En e-resident får ett digitalt ID-kort som funktionellt är identiskt med det som estniska medborgare har. De kan då kan de signera dokument, hantera sitt företag i företagsregistret, deklarera och kommunicera säkert med myndigheter.

e-Residency är inte ett medborgarskap, uppehållstillstånd eller ett visum. Det ger ingen rätt att resa till, bo eller arbeta fysiskt i Estland eller EU. Det är inte heller en metod för att undvika skatt i sitt hemland. En e-resident och dess verksamhet förblir skattskyldig i sin faktiska skatterättsliga hemvist. Men för den som vill starta företag med verksamhet i flera länder är det en smidig lösning och det har resulterat i en del skatteintäkter i Estland.

Under första halvan av 2025 betalade e-residenterna med 68 miljoner euro i skatt till den estniska staten.[48] På helåret kommer siffran att hamna kring 1,5 miljarder kronor, nära en procent av den estniska statens intäkter.

System som liknar e-Residency skulle göra det enklare för utländska medborgare att handla med eller verka i Sverige. Men man kan nog inte vänta sig att det kommer starta så många företag som vill använda sig av våra nuvarande skatteregler.

Cybersäkerhet

Givet den väl utbyggda digitala staten är cybersäkerhet av högsta vikt för Estland. I april 2007 utsattes landet för omfattande cyberattacker av mycket sannolikt ryskt ursprung i samband med att en staty av en sovjetisk soldat skulle flyttas från sin centrala placering i Tallinn. Under 22 dagar attackerades kritiska och symboliska institutioner som parlamentet, nästintill samtliga departement och flera stora internetoperatörer, banker samt mediehus med driftstörningar som resultat.

Attacken visade på behovet av försvar mot cyberattacker och i juli 2007 fastslog den estniska regeringen sin första handlingsplan mot cyberattacker. Sedan 2009 finns ett specifikt cybersäkerhetsråd som samlar sju departement och regeringskansliet för att övervaka och genomföra cybersäkerhetsstrategin.

Statssekreteraren vid Närings- och kommunikationsdepartementet (Majandus-ja Kommunikatsiooniministeerium, MKM) leder rådet ansvarar för en årlig lägesrapport och cyberförsvaret. Inom MKM är det informationssystemsmyndighet (Riigi Infosüsteemi Amet, RIA) som framförallt arbetar med cyberförsvaret, utöver att äga utvecklingen av X-Road och e-ID. RIA samordnar genomförandet av säkerhetsstandarder, genomför riskanalyser av kritisk informationsinfrastruktur och kan utfärda sanktionsavgifter mot operatörer av samhällsviktiga tjänster eller leverantörer av digitala tjänster för otillräcklig säkerhet.[49]

Inom RIA finns också Computer Emergency Response Team (CERT-EE) som hanterar säkerhetsrisker och är i drift dygnet runt. De reagerar på cyberincidenter i estniska nätverk, utfärdar varningar om skadlig kod och sårbarheter. CERT-EE arbetar i ett virtuellt situationsrum och krissamordnar tjänsteleverantörer och statliga myndigheter. Alla betydande cybersäkerhetsincidenter hos statliga enheter, operatörer av samhällsviktiga tjänster och leverantörer av digitala tjänster måste rapporteras till CERT-EE.[50]

Även det estniska försvarsdepartementet (Kaitseministeerium, KM) arbetar med cyberförsvar. Sedan 2008 finns NATO Cooperative Cyber Defence Centre of Excellence (CCDCOE) i Tallinn. Centret ger bland annat återkommande ut Tallinn Manual on the International Law applicable to Cyber Operations som analyserar och hjälper stater att förstå hur internationell lag ska appliceras på internet. CCDCOE organiserar också världens största och mest komplexa multinationella övningar i cyberförsvar.[51]

2018 inrättade den estniska försvarsmakten ett cyberkommando med uppdraget att försvara landets informationssystem, bistå Nato-allierade och kunna genomföra aktiva cyberförsvarsoperationer. Det inkluderar motåtgärder med egna cyberattacker, det vill säga obehörigt intrång i andra länders informationssystem.[52]

Under cyberkommandot står Küberkaitseliit, vilket kan beskrivas som det estniska hemvärnet för cyberförsvar. Det är en är en frivillig försvarsorganisation med cirka 16 000 medlemmar. Dessa är i många fall cybersäkerhetsexperter på både offentliga och privata institutioner som kan rycka in vid behov.[53]

Dataambassaden

Estlands näst intill helt digitala stat möjliggör stora effektivitetsvinster, men är också sårbar. Många av statens mest kritiska databaser, såsom fastighetsregistret och folkbokföringen, existerar endast i digital form. Ett framgångsrikt angrepp mot den digitala infrastrukturen riskerar att inte bara störa e-tjänsterna, utan också radera grundläggande information om ägande, medborgarskap och lagar.

Som ett svar på hotet har Estland utvecklat konceptet dataambassader. Tanken är att kunna garantera ”digital kontinuitet” även om man drabbas av en storskalig cyberattack, naturkatastrof eller militär invasion. Dataambassaden definieras formellt som en ”förlängning av den estniska regeringen i molnet”. I praktiken är det servrar som ägs och kontrolleras av den estniska staten men som är fysiskt placerade utanför landets gränser, i Luxemburg.[54]

I dataambassaden lagrar de mest kritiska databaserna och informationssystemen som är nödvändiga för att staten ska kunna fungera. Det handlar bland annat om fastighetsregistret, folkbokföringen, företagsregistret, skatteregistret, statens pressmeddelanden, registret för identitetshandlingar och det nationella pensionsregistret.[55]

Dataambassaden är möjligt på grund av ett bilateralt avtal mellan Estland och Luxemburg, Agreement between the Republic of Estonia and the Grand Duchy of Luxembourg on the hosting of data and information systems, som undertecknades 2017 och skapade ett helt nytt prejudikat inom internationell rätt. Estlands digitala tillgångar ges samma skyddsnivå som en fysisk ambassad. Datacentret förklaras som ”okränkbart” och är därmed undantaget från genomsökning, rekvisition, beslag eller exekutiva åtgärder och Luxemburgska myndigheter får inte tillträda utrymmet utan Estlands uttryckliga medgivande. Vidare förklaras att servrarna, datan och systemen befinner sig helt under estnisk statlig kontroll och jurisdiktion. De är inte underkastade luxemburgsk lag.

Estland befinner sig under ett ständigt hot från sin östliga granne. Dataambassaden är ett försök att möjliggöra statens fortsatta funktion även om dess territorium hamnar under rysk kontroll. Linnar Viik uppmanar fler länder att skaffa digitala ambassader.

De flesta länder har regler som säger att dess data måste lagras i landet. I vissa fall kan det helt förbjuda molnlagring eftersom den är global. Men datasuveränitet beror inte på landsgränser, har man dålig säkerhet kan någon komma åt den oavsett var den befinner sig.

Svenska register som fastighetsregistret, folkbokföringen, företagsregistret, skatteregistret och så vidare innehåller som sekretessbelagda data som inte får röjas för obehöriga. Det gör att de i nuläget inte kan lagras i molntjänster, eftersom nästan alla dessa ägs av företag i USA. Molntjänsten lyder då under amerikansk lag och kan tvingas att lämna ut data till amerikanska myndigheter, även om datan lagras på en server i Sverige. I praktiken är det därmed otillåtet för svenska myndigheter att lagra känslig, sekretessbelagd data i molntjänster.

Kryssningsmissiler och drönare kan slå ut fysiska arkiv och lokala servrar, men de kommer inte åt molnet.

Avslutning

Estlands ekonomiska framgångssaga sedan 1990-talet är ingen slump. Det är resultatet av reformer som genomförts med tydliga mål: att maximera tillväxt, arbete och effektivitet. Medan Sverige kämpar med stagnerande tillväxt och tappar i den internationella välståndsligan, har Estland genomfört reformer som Sverige hade behövt

Lärdomarna för Sverige är huvudsakligen tvåfaldiga.

För det första har Estland skapat världens mest konkurrenskraftiga skattesystem byggt på enkelhet, neutralitet och starka incitament. Den platta inkomstskatten uppmuntrar till arbete, och den unika bolagsskatten underlättar för återinvesteringar och främjar entreprenörskap.

För det andra har Estland byggt världens mest avancerade digitala stat. Genom att utgå från principer om medborgaren äger sin data, decentralisering och once-only-principen har man skapat en effektiv och säker offentlig sektor. Detta står i stark kontrast till Sveriges fragmenterade, ineffektiva och sårbara digitala infrastruktur.

Vill Sverige hitta tillbaka till toppen av välståndsligan finns beprövade lösningar och inspiration bara en kort resa över Östersjön. Några steg på vägen vore att:

- Avskaffa den statliga inkomstskatten

- Reformera bolagsskatten till estnisk modell

- Ersätta den kommunala fastighetsavgiften med en låg markvärdesskatt

- Införa ett statligt digitalt ID

- Bygga ett offentligt datautbyteslager som X-Road

- Implementera Once-only-principen

- Stärka cyberförsvaret

- Bygga dataambassader

Referenser

Brown, Hannah, ”Estonia’s tax system most competitive in the world”, Digital Nation Blog 21/11 2023, https://www.e-resident.gov.ee/blog/posts/estonias-tax-system-most-competitive-in-the-world-3/ [hämtad 2025-10-15].

City of Tallinn, Land tax from January 1, 2025, 2025, https://www.tallinn.ee/en/maamaks [hämtad 2025-10-23].

Digg – Myndigheten för digital förvaltning, Rekordmånga deklarationer skickades digitalt via Mina meddelanden, 2025, https://www.digg.se/om-oss/nyheter/digital-post/nyheter/2025-03-07-rekordmanga-deklarationer-skickades-digitalt-via-mina-meddelanden [hämtad 2025-10-17].

Eesti Pank, The most important indicators of the Estonian economy, between 1993 and 1996, u.å., https://www.eestipank.ee/en/table-9-most-important-indicators-estonian-economy-between-1993-and-1996 [hämtad 2025-10-16].

e-Estonia, Story, 2021, https://e-estonia.com/story/ [hämtad 2025-10-17].

e-Estonia, ID-card, 2024, https://e-estonia.com/solutions/estonian-e-identity/id-card/ [hämtad 2025-10-17].

e-Estonia, X-road – Interoperability services, 2024, https://e-estonia.com/solutions/interoperability-services/x-road/ [hämtad 2025-10-17].

e-Estonia, e-Residency, 2024, https://e-estonia.com/solutions/estonian-e-identity/e-residency/ [hämtad 2025-10-17].

e-Estonia, Data Embassy, 2024, https://e-estonia.com/solutions/e-governance/data-embassy/ [hämtad 2025-10-22].

Enty blog, Is Estonia Really a Tax Haven? The Truth Behind the Business Boom, 2025, https://enty.io/blog/is-estonia-really-a-tax-haven-the-truth-behind-the-business-boom [hämtad 2025-10-15].

ERR News, ”Revised data: Estonia’s average monthly wage for Q2 2025 is €2,126”, ERR 1/9 2025, https://news.err.ee/1609785099/revised-data-estonia-s-average-monthly-wage-for-q2-2025-is-2-126 [hämtad 2025-10-20].

Fintechnews Baltic, Estonia’s e-Residency Programme Generates €68M in First Half of 2025, 2025, https://fintechbaltic.com/11004/fintechestonia/estonia-e-residency-68m/ [hämtad 2025-10-17].

Invest in Estonia, Estonia leads Europe in startups, unicorns and investments per capita, 2022, https://investinestonia.com/estonia-leads-europe-in-startups-unicorns-and-investments-per-capita/ [hämtad 2025-10-16].

Johnson, Anders, ”När Sverige var ett land av fifflare”, Smedjan 12/11 2019, https://timbro.se/smedjan/nar-sverige-var-ett-land-av-fifflare/ [hämtad 2025-10-14].

Kask, Peet, ”Fiscal balance to remain elusive as long as the wealthy pay low taxes”, Eesti Rahvusringhääling 29/5 2024, https://news.err.ee/1609355733/peet-kask-fiscal-balance-to-remain-elusive-as-long-as-the-wealthy-pay-low-taxes [hämtad 2025-10-15].

Kohler, Kevin, Estonia’s National Cybersecurity and Cyberdefense Posture (Center for Security Studies, ETH Zurich, 2020).

Krimmer, Robert, Prentza, Andriana & Mamrot, Szymon (red.), The Once-Only Principle (Cham, Schweiz: Springer, 2021).

Langseth, Anna, ”Myndigheter saknar teknik – kan inte dela data”, Svenska Dagbladet 18/12 2023, https://www.svd.se/a/dwVLpX/tekniken-saknas-for-att-dela-data [hämtad 2025-10-21].

Lundberg, ”Den svenska Lafferkurvan för höga inkomster”, Ekonomisk Debatt 44:7 (u.å.): s. 29–41.

MacLeod, Callum & Fuss, Jake, ”Estonia’s solution to Canada’s stagnating economic growth”, Fraser Institute 24/7 2024, https://www.fraserinstitute.org/commentary/estonias-solution-canadas-stagnating-economic-growth [hämtad 2025-10-15].

Mengden, Alex, International Tax Competitiveness Index 2024 (Tax Foundation, 2024), https://taxfoundation.org/research/all/global/2024-international-tax-competitiveness-index/ [hämtad 2025-10-10].

Mintz, Jack, ”A Proposal for a ”Big Bang” Corporate Tax Reform”, The School of Public Policy Publications 15:7 (2025), doi:10.2139/ssrn.4037728.

Moschella, Reene, 2024 Investment Climate Statements: Estonia, United States Department of State, 2024, https://2021-2025.state.gov/reports/2024-investment-climate-statements/estonia/ [hämtad 2025-10-15].

Nortal, Why digital sovereignty matters and how X-Road makes it happen, 2025, https://nortal.com/insights/why-digital-sovereignty-matters-and-how-x-road-makes-it-happen [hämtad 2025-10-17].

Ohlsson, Alva, Hushållens skulder – internationellt, Ekonomifakta, 17/9 2025, https://www.ekonomifakta.se/sakomraden/makroekonomi/hushallens-ekonomi/hushallens-skulder-internationellt_1211557.html [hämtad 2025-10-21].

Peichl, Andreas, ”Flat-rate tax systems and their effect on labor markets”, IZA World of Labor (2014), doi:10.15185/izawol.61.

Pernik, Pret, ”Estonian Cyber Command: What Is It For?”, International Centre for Defence and Security 26/11 2018, https://icds.ee/en/estonian-cyber-command-what-is-it-for/ [hämtad 2025-10-22].

pwc, Estonia Individual Deductions, 2025, https://taxsummaries.pwc.com/estonia/individual/deductions [hämtad 2025-10-20].

Shurgaia, Paata, ”Aspects Of Taxation Of So-called Profit Tax Estonian Model And Its Impact On Business Environment Of Georgia”, Vectors of Social Sciences 2021:1 (2021), doi:10.51895/VSS1/Shurgaia.

Skatteverket, Att leva med skyddade personuppgifter 2023.

Statistics Estonia, Average monthly gross wages and salaries increased for the second quarter in succession, 2010, https://stat.ee/en/uudised/news-release-2010-151 [hämtad 2025-10-22].

Statistikmyndigheten SCB, Löneutveckling 1992–2024, 2025, https://www.scb.se/hitta-statistik/statistik-efter-amne/arbetsmarknad/loner-och-arbetskostnader/lonestrukturstatistik-hela-ekonomin/pong/tabell-och-diagram/loneutveckling/ [hämtad 2025-10-22].

Stofferis, Andy, ”Corporate income tax: The ultimate guide”, Digital Nation Blog 14/3 2025, https://www.e-resident.gov.ee/blog/posts/corporate-income-tax-the-ultimate-guide/ [hämtad 2025-10-15].

Tammaru, Tiit, Leetma, Kadri, Silm, Siiri & Ahas, Rein, ”Temporal and Spatial Dynamics of the New Residential Areas around Tallinn”, European Planning Studies 17:3 (2009), doi:10.1080/09654310802618077.

Tax Foundation, Taxes In Estonia, 2025, https://taxfoundation.org/location/estonia/ [hämtad 2025-10-10].

Wagman, Katarina, Arbetade timmar – internationellt, Ekonomifakta, 3/10 2025a, https://www.ekonomifakta.se/sakomraden/arbetsmarknad/arbetstid/arbetade-timmar-internationellt_1208407.html [hämtad 2025-10-20].

Wagman, Katarina, Nystartade företag, Ekonomifakta, 22/5 2025b, https://www.ekonomifakta.se/sakomraden/foretagande/entreprenorskap/nystartade-foretag_1208678.html [hämtad 2025-10-15].

X-Road, X-Road Architecture, u.å., https://x-road.global/architecture [hämtad 2025-10-17].

X-Road, X-Road World Map, u.å., https://x-road.global/xroad-world-map [hämtad 2025-10-17].

Öljemark, Jacob, Skattekvot – internationellt, Ekonomifakta, 22/5 2025a, https://www.ekonomifakta.se/sakomraden/skatt/skattetryck/skattekvot-internationellt_1212509.html [hämtad 2025-10-21].

Öljemark, Jacob, Marginalskatt, Ekonomifakta, 22/5 2025b, https://www.ekonomifakta.se/sakomraden/skatt/skatt-pa-arbete/marginalskatt_1208630.html [hämtad 2025-10-14].

Öljemark, Jacob, Marginalskatt – internationellt, Ekonomifakta, 27/6 2025c, https://www.ekonomifakta.se/sakomraden/skatt/skatt-pa-arbete/marginalskatt-internationellt_1231249.html [hämtad 2025-10-14].

Öljemark, Jacob, Bolagsskatt – internationellt, Ekonomifakta, 18/6 2025d, https://www.ekonomifakta.se/sakomraden/skatt/skatt-pa-foretagande-och-kapital/bolagsskatt-internationellt_1212527.html [hämtad 2025-10-16].

[1]Anders Johnson, ”När Sverige var ett land av fifflare”, Smedjan 12/11 2019, https://timbro.se/smedjan/nar-sverige-var-ett-land-av-fifflare/ [hämtad 2025-10-14].

[2]Jacob Öljemark, Skattekvot – internationellt, Ekonomifakta, 22/5 2025a, https://www.ekonomifakta.se/sakomraden/skatt/skattetryck/skattekvot-internationellt_1212509.html [hämtad 2025-10-21].

[3]Alex Mengden, International Tax Competitiveness Index 2024 (Tax Foundation, 2024), https://taxfoundation.org/research/all/global/2024-international-tax-competitiveness-index/ [hämtad 2025-10-10].

[4]Andreas Peichl, ”Flat-rate tax systems and their effect on labor markets”, IZA World of Labor (2014), doi:10.15185/izawol.61.

[5]Hannah Brown, ”Estonia’s tax system most competitive in the world”, Digital Nation Blog 21/11 2023, https://www.e-resident.gov.ee/blog/posts/estonias-tax-system-most-competitive-in-the-world-3/ [hämtad 2025-10-15].

[6]Jacob Öljemark, Marginalskatt, Ekonomifakta, 22/5 2025b, https://www.ekonomifakta.se/sakomraden/skatt/skatt-pa-arbete/marginalskatt_1208630.html [hämtad 2025-10-14].

[7]Jacob Öljemark, Marginalskatt – internationellt, Ekonomifakta, 27/6 2025c, https://www.ekonomifakta.se/sakomraden/skatt/skatt-pa-arbete/marginalskatt-internationellt_1231249.html [hämtad 2025-10-14].

[8]pwc, Estonia Individual Deductions, 2025, https://taxsummaries.pwc.com/estonia/individual/deductions [hämtad 2025-10-20].

[9]Peet Kask, ”Fiscal balance to remain elusive as long as the wealthy pay low taxes”, Eesti Rahvusringhääling 29/5 2024, https://news.err.ee/1609355733/peet-kask-fiscal-balance-to-remain-elusive-as-long-as-the-wealthy-pay-low-taxes [hämtad 2025-10-15].

[10]ERR News, ”Revised data: Estonia’s average monthly wage for Q2 2025 is €2,126”, ERR 1/9 2025, https://news.err.ee/1609785099/revised-data-estonia-s-average-monthly-wage-for-q2-2025-is-2-126 [hämtad 2025-10-20].

[11]Eesti Pank, The most important indicators of the Estonian economy, between 1993 and 1996, u.å., https://www.eestipank.ee/en/table-9-most-important-indicators-estonian-economy-between-1993-and-1996 [hämtad 2025-10-16].

[12]Katarina Wagman, Arbetade timmar – internationellt, Ekonomifakta, 3/10 2025a, https://www.ekonomifakta.se/sakomraden/arbetsmarknad/arbetstid/arbetade-timmar-internationellt_1208407.html [hämtad 2025-10-20].

[13]Lundberg, ”Den svenska Lafferkurvan för höga inkomster”, Ekonomisk Debatt 44:7 (u.å.).

[14]Andy Stofferis, ”Corporate income tax: The ultimate guide”, Digital Nation Blog 14/3 2025, https://www.e-resident.gov.ee/blog/posts/corporate-income-tax-the-ultimate-guide/ [hämtad 2025-10-15].

[15]Brown Digit. Nation Blog 21/11 2023.

[16]Paata Shurgaia, ”Aspects Of Taxation Of So-called Profit Tax Estonian Model And Its Impact On Business Environment Of Georgia”, Vectors of Social Sciences 2021:1 (2021), doi:10.51895/VSS1/Shurgaia.

[17]Invest in Estonia, Estonia leads Europe in startups, unicorns and investments per capita, 2022, https://investinestonia.com/estonia-leads-europe-in-startups-unicorns-and-investments-per-capita/ [hämtad 2025-10-16].

[18]Reene Moschella, 2024 Investment Climate Statements: Estonia, United States Department of State, 2024, https://2021-2025.state.gov/reports/2024-investment-climate-statements/estonia/ [hämtad 2025-10-15].

[19]Callum MacLeod & Jake Fuss, ”Estonia’s solution to Canada’s stagnating economic growth”, Fraser Institute 24/7 2024, https://www.fraserinstitute.org/commentary/estonias-solution-canadas-stagnating-economic-growth [hämtad 2025-10-15].

[20]Katarina Wagman, Nystartade företag, Ekonomifakta, 22/5 2025b, https://www.ekonomifakta.se/sakomraden/foretagande/entreprenorskap/nystartade-foretag_1208678.html [hämtad 2025-10-15].

[22]Jacob Öljemark, Bolagsskatt – internationellt, Ekonomifakta, 18/6 2025d, https://www.ekonomifakta.se/sakomraden/skatt/skatt-pa-foretagande-och-kapital/bolagsskatt-internationellt_1212527.html [hämtad 2025-10-16].

[24]Jack Mintz, ”A Proposal for a ”Big Bang” Corporate Tax Reform”, The School of Public Policy Publications 15:7 (2025), doi:10.2139/ssrn.4037728.

[25]Tax Foundation, Taxes In Estonia, 2025, https://taxfoundation.org/location/estonia/ [hämtad 2025-10-10].

[26]Tiit Tammaru, Kadri Leetma, Siiri Silm & Rein Ahas, ”Temporal and Spatial Dynamics of the New Residential Areas around Tallinn”, European Planning Studies 17:3 (2009), doi:10.1080/09654310802618077.

[27]Tax Foundation, Taxes In Estonia.

[28]Enty blog, Is Estonia Really a Tax Haven? The Truth Behind the Business Boom, 2025, https://enty.io/blog/is-estonia-really-a-tax-haven-the-truth-behind-the-business-boom [hämtad 2025-10-15].

[29]City of Tallinn, Land tax from January 1, 2025, 2025, https://www.tallinn.ee/en/maamaks [hämtad 2025-10-23].

[30]Statistics Estonia, Average monthly gross wages and salaries increased for the second quarter in succession, 2010, https://stat.ee/en/uudised/news-release-2010-151 [hämtad 2025-10-22].

[32]Statistikmyndigheten SCB, Löneutveckling 1992–2024, 2025, https://www.scb.se/hitta-statistik/statistik-efter-amne/arbetsmarknad/loner-och-arbetskostnader/lonestrukturstatistik-hela-ekonomin/pong/tabell-och-diagram/loneutveckling/ [hämtad 2025-10-22].

[33]Alva Ohlsson, Hushållens skulder – internationellt, Ekonomifakta, 17/9 2025, https://www.ekonomifakta.se/sakomraden/makroekonomi/hushallens-ekonomi/hushallens-skulder-internationellt_1211557.html [hämtad 2025-10-21].

[34]Anna Langseth, ”Myndigheter saknar teknik – kan inte dela data”, Svenska Dagbladet 18/12 2023, https://www.svd.se/a/dwVLpX/tekniken-saknas-for-att-dela-data [hämtad 2025-10-21].

[35]Skatteverket, Att leva med skyddade personuppgifter 2023.

[36]e-Estonia, Story, 2021, https://e-estonia.com/story/ [hämtad 2025-10-17].

[37]e-Estonia, ID-card, 2024, https://e-estonia.com/solutions/estonian-e-identity/id-card/ [hämtad 2025-10-17].

[39]X-Road, X-Road Architecture, u.å., https://x-road.global/architecture [hämtad 2025-10-17].

[40]X-Road, X-Road Architecture.

[41]e-Estonia, X-road – Interoperability services, 2024, https://e-estonia.com/solutions/interoperability-services/x-road/ [hämtad 2025-10-17].

[42]Nortal, Why digital sovereignty matters and how X-Road makes it happen, 2025, https://nortal.com/insights/why-digital-sovereignty-matters-and-how-x-road-makes-it-happen [hämtad 2025-10-17].

[43]X-Road, X-Road World Map, u.å., https://x-road.global/xroad-world-map [hämtad 2025-10-17].

[44]Robert Krimmer, Andriana Prentza & Szymon Mamrot (red.), The Once-Only Principle (Cham, Schweiz: Springer, 2021).

[45]e-Estonia, X-road – Interoperability services.

[46]Digg – Myndigheten för digital förvaltning, Rekordmånga deklarationer skickades digitalt via Mina meddelanden, 2025, https://www.digg.se/om-oss/nyheter/digital-post/nyheter/2025-03-07-rekordmanga-deklarationer-skickades-digitalt-via-mina-meddelanden [hämtad 2025-10-17].

[47]e-Estonia, e-Residency, 2024, https://e-estonia.com/solutions/estonian-e-identity/e-residency/ [hämtad 2025-10-17].

[48]Fintechnews Baltic, Estonia’s e-Residency Programme Generates €68M in First Half of 2025, 2025, https://fintechbaltic.com/11004/fintechestonia/estonia-e-residency-68m/ [hämtad 2025-10-17].

[49]Kevin Kohler, Estonia’s National Cybersecurity and Cyberdefense Posture (Center for Security Studies, ETH Zurich, 2020).

[52]Pret Pernik, ”Estonian Cyber Command: What Is It For?”, International Centre for Defence and Security 26/11 2018, https://icds.ee/en/estonian-cyber-command-what-is-it-for/ [hämtad 2025-10-22].

[54]e-Estonia, Data Embassy, 2024, https://e-estonia.com/solutions/e-governance/data-embassy/ [hämtad 2025-10-22].