Hejdå Statens Järnvägar

Avregleringen av tågtrafiken har lett till högre punktlighet och bättre konkurrens, men det finns fortfarande mer att göra. I den här rapporten går Ida Wallinder igenom hur tågmarknaden kan avregleras klart.

Förord

Den europeiska staden är en av jordens mest åtråvärda platser. Den har skyhögt värderade kvadratmeter, är mål för turistresor från världens alla hörn, är nästan alltid andlöst vacker, den drar till sig kapital och människor och är en tidlöst stark ekonomi. I mitten eller strax utanför mitten, men fortfarande i centrum, ligger alltid järnvägsstationen. Den är knutpunkten för den europeiska stadens sätt att leva och utvecklas. Här finns självklart bilar och flygplatser och kanske en hamn, men om det är något transportslag som har präglat städer i Europa så är det tåget.

Inget annat trafikslag kan på så liten yta forsla så många människor rakt in i stadens centrum och sedan vidare ut i ett nätverk av lokala spår som tunnelbana eller spårvagn. Det gör att järnvägsstaden kan byggas tät och på höjden, att gatorna kan användas till socialt liv som serveringar och restauranger och att invånarna kan gå till arbetet eller butiken. Vi känner alla igen sådana städer och alla tycker mycket om dem. Men grunden för den täta, roliga och rika staden är att den med räls, helst numera rak och snabb, binds ihop med andra städer. Från München, en av de starkaste järnvägsstäderna, kan du ta dig till centrala Paris på fem timmar och till Berlin på tre och en halv. Järnvägskulturen i Europa går som på räls och tar nu överallt ett steg uppåt i hastighet och service.

Även i Sverige nyinvesterar man i räls. Svenskarna har återupptäckt tågets fördelar, resandet ökar starkt och kommunerna har insett att täta, pålitliga och snabba tågförbindelser är en stark konkurrensfördel. Till och med höghastighetsbanan har ett liv, den byggs ut i ändarna och kommer med säkerhet så småningom byggas ihop i ett nät som gör Sverige söder om Dalälven enklare och roligare att leva i.

Framtidsdiskussionen om järnvägen handlar nästan alltid om behovet av stora statliga investeringar. Det gör att borgerliga politiker ryggar tillbaka och i värsta fall säger nej till investeringar i järnväg. Det bör de inte göra. Svensk järnväg måste tåla maktväxlingar. Tåg som går i tid, tåg som är snabba och tåg som är rena och snygga är en borgerlig lidelse.

Men borgerliga politiker bör också återupptäcka den marknadspotential som finns på järnvägen. Ida Wallinder från Timbro Miljöinstitut visar i denna rapport att järnvägsmonopolet i praktiken lever kvar. Trots att det avskaffades för 15 år sedan har statliga SJ en marknadsandel inom kommersiell persontrafik på 95 procent. Monopol på järnväg leder som i andra monopolsituationer till minskad service, dåligt underhåll och dålig personalplanering – inte olik den situation som skapas av regionernas dominans inom sjukvården.

Denna rapport handlar om marknadspotentialen på svensk järnväg och vill inspirera till ett större omtag om järnvägen, främst hos borgerliga politiker och opinionsbildare. Järnvägen är alldeles för viktig för att utlämnas till statskramare. Även järnvägen behöver marknad.

PM Nilsson

Sammanfattning

Avregleringen av den svenska järnvägen är ett resultat av en lång rad reformer som påbörjades 1988 med separationen av SJ och Banverket, där det senaste steget togs 2010 då SJ:s monopol på interregional tågtrafik avskaffades. På sträckan Göteborg-Stockholm ökade tågresandet med 15 procent på bara ett år när MTRX började konkurrera med SJ och som ett resultat av avregleringen ser vi bland annat att biljettpriserna på sträckan har sjunkit med 40 procent. Därutöver har punktligheten ökat sedan avregleringen påbörjades. Samtidigt ligger SJ sist i förtroendeligan för hela transportbranschen.

Många saker har blivit bättre, inte minst för resenärerna, men trots det sticker avregleringen av järnvägsmarknaden ut då den inte nått sin fulla potential. Skälet är att politiken inte har avreglerat på ett sätt som på allvar ökar konkurrensen.

Avregleringen kan helt enkelt inte sägas vara fullbordad. Även om man idag kan köra tåg privat har SJ en marknadsandel på cirka 95 procent inom den kommersiella persontrafiken. Den här rapportens fokus är därför hur vi faktiskt kan få konkurrens på spåren – för resenärens skull.

Rapportens övergripande slutsats är att SJ allvarligt missbrukar sin starka ställning på marknaden genom att agera konkurrenshämmande och att det finns många hinder för verklig konkurrens på spåren. Avslutningsvis presenteras därför elva reformer såsom avknoppning av sj.se, auktioner för kapacitetstilldelning och ett slopande av det dolda statsbidraget till Green Cargo. Reformerna syftar också till bättre och mer marknadsmässig prissättning av de avgifter som förekommer inom dagens system, att renodla Trafikverkets roll som infrastrukturförvaltare samt att sätta stopp för statliga bolag utan samhällsuppdrag.

Inledning

Medias rapportering om järnvägen kan mer eller mindre sammanfattas med ord som tågkaos och signalfel. Det är därför naturligt att de politiska förslagen för att få bukt med järnvägens problem de senaste åren har varit många. Så sent som i mars presenterade Miljöpartiet ett förslag om att införa en nollvision för tågförseningar (1). En gemensam nämnare för de politiska utspelen är att udden ofta riktas mot avregleringen och liberaliseringen av järnvägen, trots att punktligheten är bättre idag än under åren med monopol och att samtliga nya aktörer har högre kundnöjdhet än den forne monopolisten. Socialdemokraterna, Miljöpartiet och Vänsterpartiet har alla lagt förslag som syftar till ett återförstatligande i olika utsträckning, främst avseende underhållet. Längst går Vänsterpartiet som inte bara vill återförstatliga underhållet, utan också vill avskaffa dynamisk prissättning, det vill säga att priserna anpassas efter utbud och efterfrågan, samt att priserna ska sättas av staten. (1-3).

Det finns dock problem som kvarstår och det är inte konstigt att förseningar väcker stor frustration och uppmärksamhet. Vill man åtgärda problemen behöver dock deras verkliga orsaker identifieras. Det eftersatta underhållets skuld är inte obetydande, det står för ungefär en femtedel av förseningarna, men det är något överdrivet. Enligt en undersökning tror hela 83 procent att infrastrukturen är den vanligaste orsaken till förseningar. Samtidigt svarar bara 4 procent rätt: järnvägsföretagen (4). Faktum är att de står för en tredjedel av förseningarna (5). För att åtgärda detta krävs fungerande incitament. Ett starkt sådant är bättre förutsättningar för konkurrens. Trots att den sista pusselbiten i avregleringen lades 2010 när SJ:s monopol på kommersiell persontrafik togs bort har de fortfarande en marknadsandel på 95 procent (6).

Syftet med denna rapport är därför att fullfölja avregleringen av järnvägen, eftersom det lett till stora mervärden för såväl resenärer som samhället i stort. Detta görs främst genom att undersöka hur förutsättningarna för konkurrens kan förbättras ytterligare.

Järnvägsfrågan är komplex, varför en avgränsning har varit nödvändig. Denna rapport kommer inte att behandla själva infrastrukturen utan fokusera på tågoperatörer och de inträdes- och konkurrenshinder som dessa möter. Därtill är konkurrenssituationen för den upphandlade persontrafiken och godstrafiken något bättre än för den kommersiella persontrafiken, varför särskilt fokus har lagts på den senare.

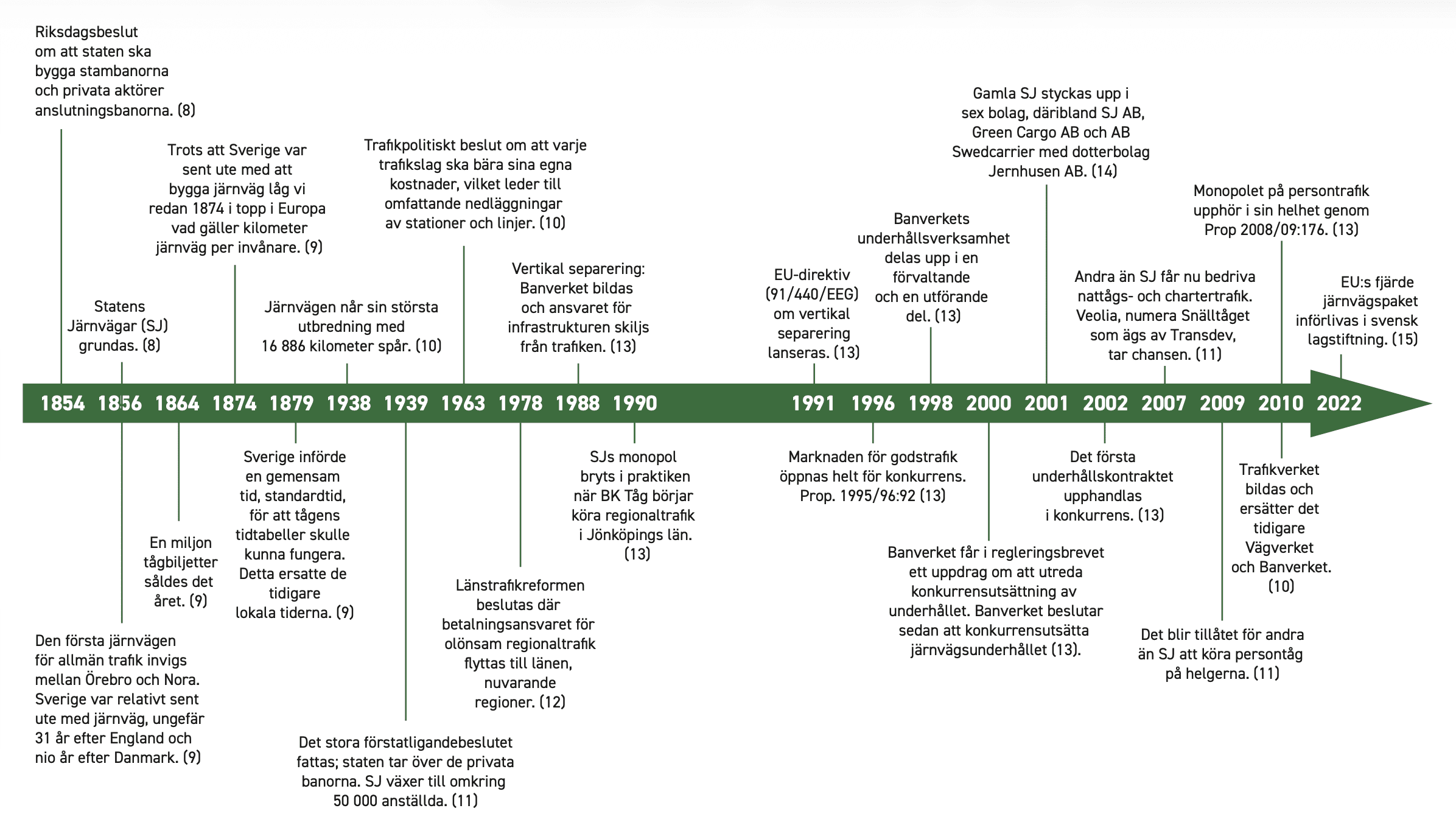

Tågets historia

1854 TILL IDAG – EN TIDSLINJE

För att förstå dagens järnvägssystem krävs en blick bakåt. Den svenska järnvägens utveckling kan beskrivas som en berättelse i tre akter: en explosiv start driven till stor del av privat kapital, en lång period av statlig centralisering och slutligen en stegvis återgång till en mer marknadsbaserad modell.

Det är en vanlig missuppfattning att staten ensam byggde den svenska järnvägen. När riksdagen år 1854 fattade beslutet om att anlägga järnvägar drogs en tydlig gräns: staten skulle ansvara för de stora stambanorna, men de anslutande banorna – de många och viktiga stråk som anslöt brukssamhällen, gruvor och städer till omvärlden – lämnades åt privata entreprenörer. Detta ledde till en enorm aktivitet där cirka 200 privata och kommunala bolag växte fram som tillsammans svarade för drygt 75 procent av alla linjer (7). Denna utveckling drev på innovationen och förvandlade Sverige till en modern industrination med allt fler stationssamhällen och industrier som kunde växa fram.

SJ grundades 1856 och firar därmed 170-årsjubileum i år. Det är en lång och brokig historia där SJ haft olika roller. Det SJ vi ser idag föddes ur 1940-talets kristider. Den ökande bilismen hade börjat pressa järnvägens lönsamhet. Lösningen från politiskt håll var radikal: genom det stora förstatligandebeslutet i riksdagen 1939 tog staten över nästan alla privata banor. Före förstatligandet var det privata järnvägsnätet omkring 8 700 kilometer, medan det statliga var 8 000 kilometer. Efter att centraliseringen var gjord återstod enbart cirka 1 900 kilometer privata banor. Argumentet var att centraliseringen och förstatligandet skulle kunna rädda linjer som inte bar sig själva genom samordningsvinster och skalfördelar. Verkligheten blev dock en annan. Under monopolåren mellan 1950 och 1972 lades omkring 25 procent av järnvägsnätet ned (7). Genom 1963 års trafikpolitiska beslut tvingades järnvägen bära sina egna kostnader, vilket ledde till att stationer och linjer stängdes för att optimera den statliga driften. Denna period kännetecknades av stagnation där järnvägen förlorade sin relevans till förmån för bilen och lastbilen.

Sveriges resa tillbaka till en öppen marknad för tågtrafik har varit en serie politiska reformer snarare än en plötslig revolution. Redan 1988 gick Sverige före EU genom att separera ansvaret för infrastrukturen från tågen, då Banverket bildades. Under 1990-talet började marknaden att öppnas underifrån genom regiontrafiken, där BK Tåg år 1990 blev den första privata aktören att utmana SJ:s monopol. Detta var ett resultat av länstrafiksreformen som syftade till att låta länen (dagens regioner) betala SJ för den olönsamma trafiken. Marknadsöppningen var därmed en konsekvens av beslutet, snarare än dess ursprungliga syfte.

Marknadsöppningen fortsatte vid millennieskiftet när SJ styckades upp i sex olika bolag för att renodla rollerna. Det lade i sin tur grunden för dagens järnvägssystem. År 2010 föll den sista pusselbiten på plats när monopolet på den lönsamma fjärrtågstrafiken avskaffades. Nedan följer en mer detaljerad tidslinje över de händelser som skapat svensk järnväg.

EU:s JÄRNVÄGSPAKET

Sverige har historiskt sett varit järnvägens föregångsland vad gäller avreglering. Redan 1988 påbörjades separationen av spår och tåg i Sverige, tre år före EU:s direktiv om detsamma (91/440/EEG), och 2010 öppnades marknaden helt – åratal före de flesta av våra europeiska grannar. Med EU:s fjärde järnvägspaket skapas möjlighet till verklig konkurrens i hela EU samt Norge och Schweiz.

Samtliga järnvägspaket har syftat till olika typer av liberaliseringar och harmoniseringar. Det första, som antogs 2001, liberaliserade den internationella godstrafiken. Det andra antogs 2004 och hade främst fokus på säkerhetsaspekter och bildandet av en europeisk järnvägsbyrå. Det tredje paketet antogs 2007 och liberaliserade den internationella persontrafiken och gav rättigheter för passagerare, såväl inom EU som nationellt (16). Det fjärde järnvägspaketet lanserades 2013, antogs 2016 och införlivades i svensk lagstiftning 2022. Paketet består av två pelare, en teknisk del som främst handlar om säkerhet och driftskompatibilitet, exempelvis får den europeiska järnvägsbyrån ERA stärkta befogenheter genom införandet av en “One-Stop Shop” för säkerhetsintyg. Den andra pelaren är den politiska och med den öppnas nu även de nationella marknaderna för konkurrens. Däremot förbehålls rätten att begränsa den kommersiella trafiken om den skadar den samhällsköpta trafiken. För det senare ställs även krav om att offentliga upphandlingar ska vara huvudregeln. (15, 17)

Sverige har däremot inte varit ensam om att gå före de fyra järnvägspaketen. I Italien utmanar Italo (NTV) på höghastighetssträckan Milano–Rom och i Tjeckien utmanas monopolet på sträckan Prag–Ostrava av LEO Express och RegioJet. I Schweiz, som ofta lyfts fram som en förebild vad gäller tåg, finns det privata som såväl trafikerar och som äger och underhåller järnväg. Det påstås ofta att anledningen till att Schweiz tågtrafik fungerar så väl är dess statliga inblandning, men bland annat Boston Consulting Group har konstaterat att framgångarna beror på hur mycket som investeras i infrastrukturen – i Schweiz fall långt utöver svenska nivåer (18).

Med EU:s fjärde järnvägspaket öppnas dörren för en verkligt konkurrensutsatt marknad. När tekniska hinder för att köra samma tåg i fler länder successivt undanröjs kommer andrahandsmarknader att öppnas upp. Det möjliggör också en större ekonomisk säkerhet för privata aktörer på så sätt att om man förlorar möjligheten att trafikera järnvägen i ett land, finns flera andra marknader att slå sig in på. Operatörerna kommer därmed inte längre behöva lägga alla ägg i samma korg. Därutöver kommer även mer mjuka frågor att underlättas. Att sinsemellan kunna dela gemensamma erfarenheter av att utmana tidigare monopolister, ta inspiration och gemensamt utveckla järnvägsbranschen är inte att underskatta. Det dröjer visserligen innan tågtrafiken får en lika välfungerande marknad över nationsgränserna som flyget, men utvecklingen inom EU för oss närmare den målbilden.

Dagens tågtrafik

KAN TÅGTRAFIK VARA EN MARKNAD?

Enligt en undersökning tror ungefär en fjärdedel av svenska folket att SJ ansvarar för järnvägsrälsen och 26 procent tror att SJ är en myndighet eller ett affärsverk. Inget av detta stämmer. (4)

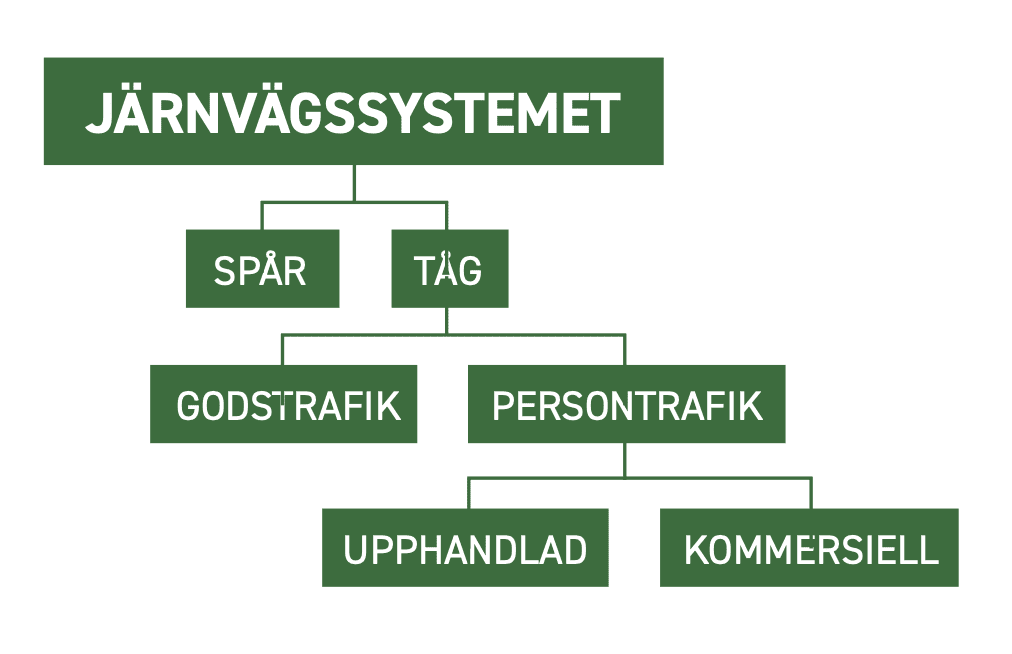

Det svenska järnvägssystemet bygger på en modell av vertikal separation, vilket innebär att ansvaret för infrastrukturen är helt skilt från ansvaret för att framföra tågen. Denna uppdelning tog sin början redan 1988 när dåvarande Statens Järnvägar klövs i en myndighetsdel för spåren, Banverket, och en affärsdriven del för trafiken, SJ. Denna uppdelning cementerades 2001 när SJ delades upp i ett flertal olika bolag och det som vi idag känner som SJ AB enbart bedriver tågtrafik. Det är alltså Trafikverket som förvaltar statens spåranläggningar, leder trafiken och fördelar utrymmet på spåren, medan ett tjugotal olika tågbolag trafikerar nätet på kommersiella grunder eller genom olika upphandlingar.

Trots att denna förändring fullbordades för 15 år sedan och att det även dessförinnan, under 90-talet, fanns ett antal aktörer som bedrev regionaltrafik, är det tydligt att medvetenheten om detta inte har ökat i samma takt. Detta är en kommunikativ utmaning eftersom tågtrafiken inte utgör ett naturligt monopol, det vill säga ett system med inneboende egenskaper som gör att kostnaden för en konkurrent att etablera sig är så pass hög att systemet ofrånkomligen tillfaller en enskild aktör. Samtidigt kan spåren anses vara ett naturligt monopol eftersom det endast är ekonomiskt och praktiskt försvarbart att ha en uppsättning räls mellan två städer. Eftersom många människor inte skiljer på spåren och tågen krävs en särskild tydlighet. Även om järnvägsspåren är statliga kan obegränsat antal operatörer, det vill säga tågbolag, använda dessa spår. Det kan liknas vid hur olika åkerier använder det statliga vägnätet eller fler än enbart statliga flygbolag kan landa och lyfta från Arlanda.

Marknaden för tågtrafik är dock betingad på spårkapacitet, det vill säga att det är avhängigt möjligheten att använda infrastrukturen. Processen som används för att fördela tid i spår blir därför en avgörande faktor för om tågtrafiken fullt ut kan fungera som en marknad eller ej. Svaret på frågan om tågtrafik har förutsättningar för att vara en marknad är däremot otvetydigt ja. Det görs redan idag och det finns ingen anledning att backa bandet till när lagstiftningen förhindrade det. Det som behövs är snarare att skillnaden mellan spår och tåg görs tydlig i debatten.

OLIKA TYPER AV TRAFIK

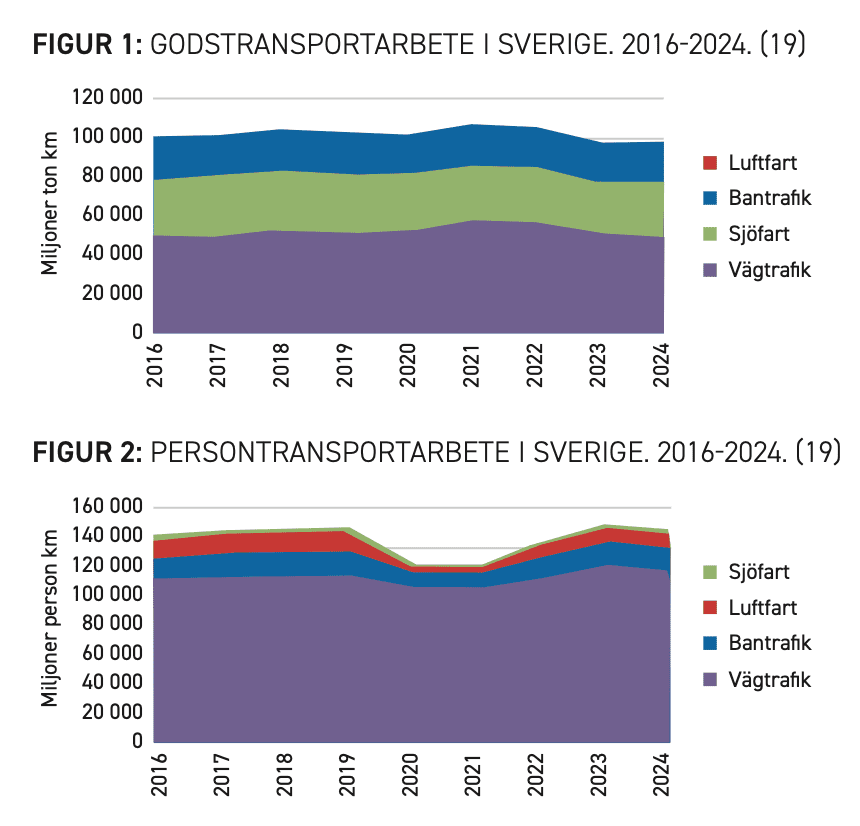

Fördelningen mellan de olika transportslagen har varit relativt konstant under den senaste tiden, med undantag för att tåg- och flygresande drabbades hårdare av pandemin. Detta gäller såväl persontrafiken som godstrafiken, se figur 1 och 2.

Sett till volymerna har tågresandet i Sverige genomgått en omfattande expansion under de senaste decennierna. Sedan början av 1990-talet har antalet resor mer än fördubblats (20). 2024 kördes cirka en miljon tåg som möjliggjorde omkring 244 miljoner resor. En vanlig dag transporterar 3 400 persontåg en halv miljon passagerare. De kör en sammanlagd sträcka om 400 000 kilometer, motsvarande ungefär 10 varv runt jorden (21). Denna tillväxt drivs främst av en kraftigt utbyggd regionaltrafik, men även av ökad efterfrågan. Vad gäller resvanor säger sig 6 procent resa med tåg dagligen och 16 procent någon eller flera gånger i månaden (4). Förutom persontrafiken gör de cirka 490 godstågen varje dag tre varv runt jorden, eller 120 000 kilometer, med 220 000 ton gods (21). Årligen transporteras cirka 70 miljoner ton gods, vilket motsvarar en betydande andel av landets totala godstransportarbete (22).

Trafikverket fungerar i detta system som den neutrala infrastrukturförvaltaren med det övergripande ansvaret för att planera, bygga och underhålla de statliga järnvägarna. Det senare sköter Trafikverket genom upphandling av underhållsarbete från främst tre underhållsaktörer: Infranord, NRC Group och Strukton Rail. Myndighetens roll sträcker sig dock bortom rent underhåll; de agerar även som systemets trafikledare och kapacitetstilldelare. Varje år genomförs en komplex process där Trafikverket fastställer den så kallade tågplanen, där de olika operatörernas önskemål om avgångstider och spårutrymme vägs mot varandra. Genom att Trafikverket äger och förvaltar spåren utan att själva bedriva trafik, skapas de formella förutsättningarna för att olika tågbolag ska kunna verka på marknaden på lika villkor.

Godstrafiken utgör en annan kritisk komponent i det svenska järnvägssystemet och fungerar som en ryggrad för landets tunga basindustri och export. Till skillnad från persontrafiken bedrivs godstrafiken i princip uteslutande på kommersiella grunder i en internationellt konkurrensutsatt miljö. Godståg utgör enbart omkring 10 procent av de tåg som körs (5). Detta är en följd dels av att persontrafiken kräver många och regelbundna avgångar, dels för att om godstransport på järnväg ska vara ett konkurrenskraftigt alternativ till vägtransporter krävs långa, tunga och stabila tåglägen som gör det möjligt att transportera stora volymer råvaror och gods effektivt över långa avstånd. Godstrafiken delar samma spårkapacitet som persontågen, vilket skapar en ständig utmaning i planeringen. Eftersom godståg ofta rör sig långsammare och kräver längre bromssträckor, uppstår naturliga målkonflikter när de ska samköras med snabbtåg och tät regionaltrafik, särskilt på de hårt belastade stambanorna där utrymmet är som mest begränsat.

Persontrafiken är i sin tur uppdelad i två huvudsakliga segment: kommersiell trafik och upphandlad trafik. Den kommersiella trafiken drivs helt på operatörernas egen ekonomiska risk, där biljettintäkterna måste täcka alla kostnader. Den upphandlade trafiken styrs istället främst av de regionala kollektivtrafikmyndigheterna samt Trafikverket via ett fåtal nattågslinjer, som genom offentliga upphandlingar ger en operatör i uppdrag att köra trafik under en viss tidsperiod mot en fastställd ersättning. Det är i detta senare segment som den i särklass största tillväxten har skett under de senaste decennierna. Den regionala tågtrafiken har expanderat kraftigt för att möta behoven av ökad arbetspendling och regional tillväxt, vilket har lett till att kortdistanståg och långdistanståg idag är ungefär lika stora, mätt i personkilometer (20). Det ska dock nämnas att Trafikverket i andra rapporter separerar långdistanståg och medeldistanståg där det blir tydligt att det är det senare som står för den större andelen av kategorin “långdistanståg”.

Situationen vad gäller konkurrens och inträdeshinder, det vill säga system, kostnader eller annat som gör det svårt att etablera sig som ny aktör, ser bättre ut inom godstrafiken och den upphandlade persontrafiken relativt den kommersiella persontrafiken. Dels har dessa sektorer varit föremål för konkurrens under en längre tid, dels är inträdeshinder lägre till följd av dess funktionssätt. Även om den upphandlade persontrafiken bär på liknande kostnader som den kommersiella underlättas investeringsbeslut av det faktum att tillträde till spåren såväl som ekonomin garanteras under avtalets längd. För godstrafiken finns bland annat en fungerande leasing- och andrahandsmarknad för vagnar och lok. Det är också av den anledningen som denna rapport framförallt kommer att fokusera på den kommersiella persontrafiken.

VILKA KÖR TÅGEN IDAG?

I dagens järnvägssystem samsas internationella koncerner, statliga utmanare från grannländerna och det svenska SJ om utrymmet. Denna täta trafikmiljö ställer höga krav på tydliga regelverk för att säkerställa att konkurrensen sker på lika villkor. Trots den ökade komplexiteten har systemet möjliggjort en fördubbling av tågresandet sedan 1990-talet (20).

Järnvägssystemet 2026 är komplext; där ryms såväl betydande godstrafik såväl som upphandlad och kommersiell persontrafik. De två statliga bolagen, SJ AB och Green Cargo, dominerar respektive marknad. SJ har en marknadsandel på cirka 95 procent inom den kommersiella persontrafiken (6). Siffran kommer förvisso från en konkurrent för fem år sedan, men eftersom de själva inte vill lämna ut information om marknadsandelar är det den enda siffra som finns att tillgå. Eftersom ingen ny större aktör etablerat sig på marknaden finns det ingen anledning att tro att siffran förändrats nämnvärt de senaste fem åren. För den upphandlade trafiken har SJ ungefär hälften av avtalen. Green Cargo har en marknadsandel om cirka 55 procent (23).

De flesta aktörer inom persontrafiken har statliga ägarintressen, se tabell 1. Att det ser ut så är inte konstigt. Åren som gått visar tydligt att det är förenat med betydande risker för mindre aktörer att etablera sig eftersom framförallt SJ kan stänga ute konkurrenter. Detta gäller i hög utsträckning för samtliga konkurrenter, även de med utländskt statligt ägande, men i synnerhet för de aktörer som inte har en egen monopolliknande ställning på sin hemmamarknad. Exempel på detta är Saga Rail, som fokuserade på lågprisresor mellan Linköping och Stockholm vid veckosluten mellan februari och juni 2018. Saga Rail tvingades avveckla sin verksamhet på grund av bristande lönsamhet, och bolaget självt uppgav att detta främst berodde på för få resenärer till följd av att de inte fick tillträde till sj.se. Saga Rail anmälde SJ till Konkurrensverket på grund av detta.

Tabell 1: Bolag med licens för passagerartrafik i Sverige exklusive museijärnvägar och föreningar. (24)

| Bolag | Geografisk spridning | Statliga intressen? |

| A-Train AB | Arlandabanan | Ej statligt ägt, dock statliga lån |

| SJ AB | Rikstäckande | Ja, svenska staten |

| Snälltåget AB | Malmö – Stockholm – Åre & Östersund | Ja, franska staten |

| Transdev Sverige AB | Mälardalen och Östergötland | Ja, franska staten |

| Tågåkeriet i Bergslagen AB | Bergslagen | Nej |

| VR Snabbtåg Sverige AB | Göteborg-Stockholm | Ja, finska staten |

| VR Sverige AB | Rikstäckande | Ja, finska staten |

| Vy Tåg AB | Oslo-Göteborg & Stockholm | Ja, norska staten |

| Hector Rail AB | Erbjuder dragtjänster och har därför licens för persontrafik | Nej |

| Inlandståget AB | Inlandsbanan | Nej |

DET FINNS INGET SPECIELLT MED SJ OCH GREEN CARGO

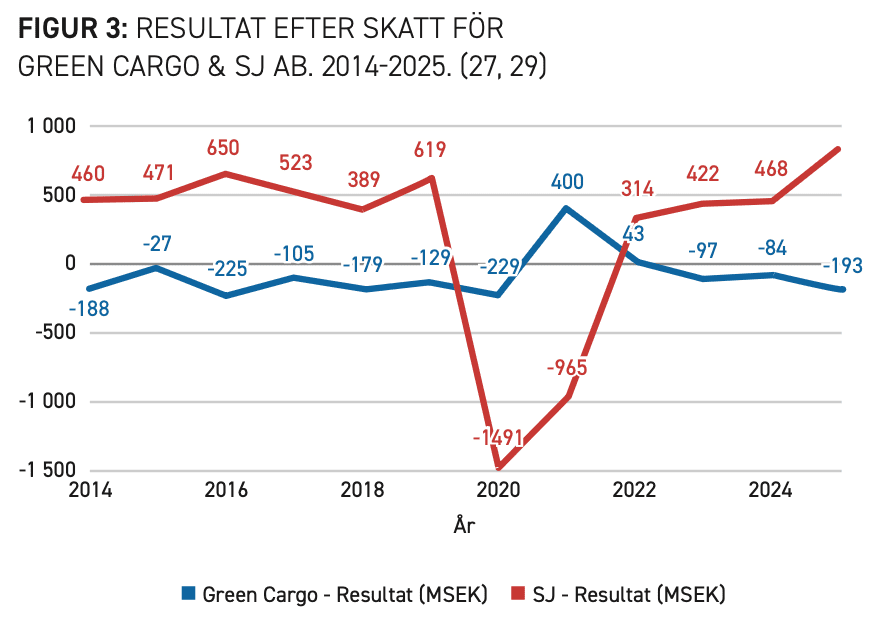

Den svenska statens ägande i järnvägssektorn förtjänar att problematiseras. Både SJ AB och Green Cargo AB drivs som renodlade statliga bolag, på kommersiella grunder med krav på marknadsmässig avkastning. Till skillnad från exempelvis Systembolaget eller SVT har de inget samhällsuppdrag som motiverar deras existens; de ska helt enkelt agera som vilket privat bolag som helst. Den enda skillnaden är att staten äger bolagen och att Finansdepartementet bland annat antar bolagsordning och nominerar styrelse till årsstämman där enbart aktieägarna – det vill säga svenska staten – kan rösta. (25, 26) I praktiken skapar denna konstruktion en osund marknad där konkurrensen snedvrids oavsett om bolagen går med vinst eller förlust.

Green Cargo är idag ett av de tydligaste exemplen på ett statligt misslyckande. Under 2024 redovisade bolaget en förlust efter skatt på 193 miljoner kronor och under 2025 var motsvarande siffra 84 miljoner kronor (27). Detta har inte varit tillfälligt dåliga år utan något som präglat bolaget under lång tid, se figur 3, trots att privata godstågsoperatörer bevisat att det går att bedriva lönsam trafik på samma spår. Green Cargo uppvisar år efter år siffror som hade fått privata aktörer att gå i konkurs. Samtidigt har ägaren, det vill säga staten, mål om 10 procent avkastning på operativt kapital och utdelning om 50 procent av vinst efter skatt (28).

I andra änden av spektrumet hittar vi SJ, som bortsett från pandemiåren haft stora positiva resultat, se figur 3. När SJ går med vinst går en stor del av överskottet direkt in i statskassan. Målet är en avkastning på operativt kapital på minst sju procent och långsiktigt ska utdelningen uppgå till mellan 30 och 50 procent av koncernens resultat (30). För resenären innebär detta att de höga biljettpriserna i praktiken fungerar som en dold extraskatt som finansierar helt andra delar av statsbudgeten. På få andra marknader skulle kunder acceptera att betala överpriser för att finansiera statens allmänna utgifter. Om SJ vore en privat aktör på en marknad med väl fungerande konkurrens, skulle troligtvis en större del av överskottet behöva återinvesteras i lägre priser eller bättre service för att behålla kunderna mot konkurrenter. Nu tillåts SJ istället utnyttja sin dominerande ställning för att slussa pengar från tågresenärer till finansministern.

Det finns ingen anledning för staten att äga kommersiella tågbolag utan samhällsuppdrag, varken när de blöder pengar eller när de går med vinst. Genom Green Cargo subventionerar vi ineffektivitet, och genom SJ beskattar vi resande. I båda fallen hämmas konkurrensen.

FÖRSENINGARNA OCH DERAS ORSAKER

Det är en vanlig missuppfattning att punktligheten blivit sämre på grund av avregleringen. Det stämmer inte. Förseningar är däremot fortsatt ett problem som måste åtgärdas. För att lyckas med detta är det dock av yttersta vikt att problemet kan härledas till dess faktiska orsaker. Den som av okunskap eller ideologiska skäl skyller förseningar på avregleringen kommer inte lyckas minska dessa, snarare tvärtom.

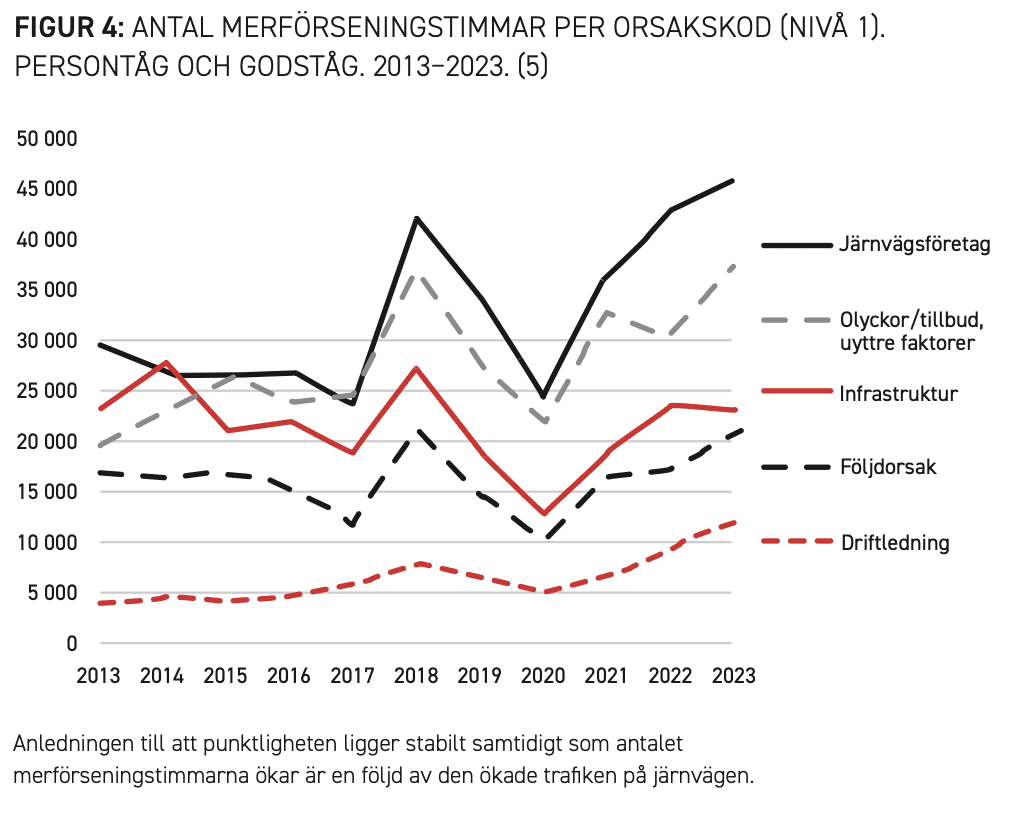

Förseningar kan i grova drag delas in i tre kategorier, operatörer, infrastruktur/Trafikverket samt yttre faktorer. Trafikverket delar upp detta ytterligare och använder sig av sex orsakskoder: Järnvägsföretag, Olyckor/tillbud och yttre faktorer, Infrastruktur, Följdorsak, Driftledning och Ytterligare utredning. En primär försening orsakad av ett enskilt tåg genererar ofta en kedja av följdförseningar för bakomvarande tåg, som då får orsakskoden följdorsak. Eftersom spåren idag är så tätt trafikerade finns det få marginaler att absorbera en störning, vilket gör att den totala mängden förseningsminuter i systemet ofta är betydligt högre än den ursprungliga orsaken ger sken av.

Tabell 2: Den genomsnittliga fördelningen mellan förseningsorsaker i procent. (5)

| 2013–2023 | |

| Järnvägsföretag | 31,2 |

| Olyckor/tillbud och yttre faktorer | 26,4 |

| Infrastruktur | 20,6 |

| Följdorsak | 15,5 |

| Driftledning | 6,2 |

Bortsett från kategorin olyckor/tillbud, yttre faktorer, är samtliga av dessa förseningsorsaker möjliga att påverka och förbättra. Trots det är infrastrukturen i fokus för nästan all debatt om förseningar. Att det diskuteras är viktigt och sunt, men att det upptar nästan all diskussion trots att det står för ungefär en femtedel av förseningarna är inte det. Det skapar en felaktig bild av situationen, som dessutom verkar ha fått fäste hos allmänheten. Enligt en undersökning tror hela 83 procent att infrastrukturen är den vanligaste orsaken till förseningar, bara 4 procent svarar det korrekta – alltså järnvägsföretagen (4).

En av anledningarna till att denna rapport överhuvudtaget skrivs är det faktum att järnvägsföretagen står för cirka 31 procent av förseningarna. Punktligheten är, vid sidan av biljettpriser, det som värderas högst av resenärer. I ett system med ökad konkurrens och fler valmöjligheter för resenärer hade därför de förseningar som orsakas av tågoperatörer med stor sannolikhet minskat. Att siffran är så pass hög tyder också på att det i dagsläget finns bristande incitament för operatörerna att komma till rätta med sina egenorsakade förseningar. I detta sammanhang är det också viktigt att poängtera att även när en försening har sin grund i faktorer utanför operatörens kontroll, såsom infrastrukturfel, har tågbolagen möjlighet att arbeta aktivt för att hämta in tid och minimera påverkan för resenärerna.

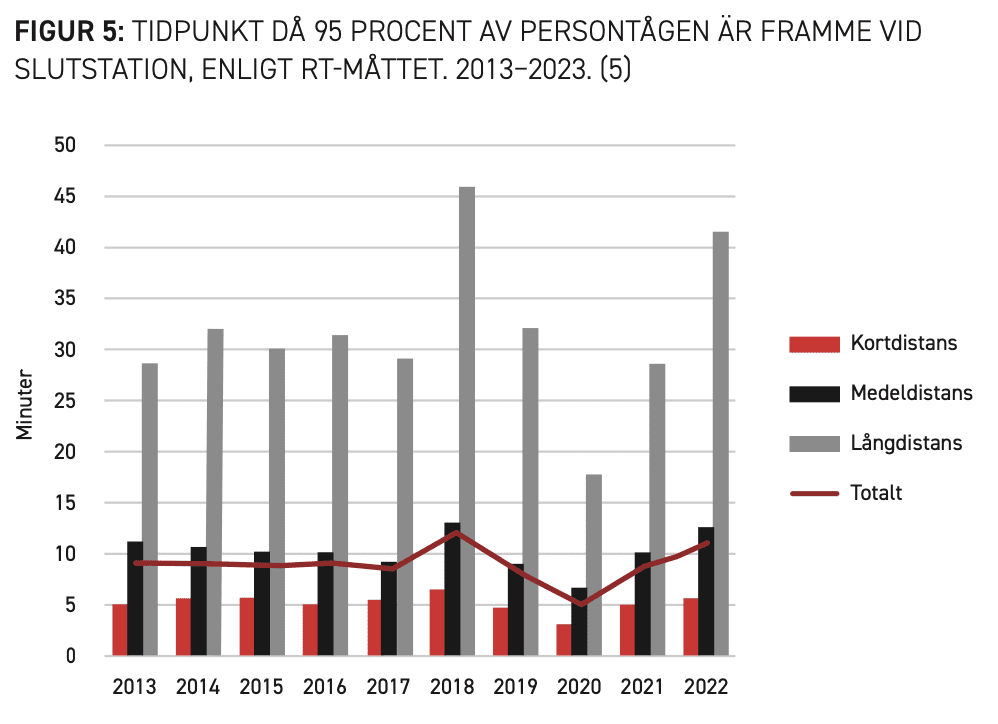

I den svenska tågplanen prioriteras den regionala kollektivtrafiken högt för att säkra att arbetspendling flyter enligt tidtabell. Siffror från Trafikverket visar att den upphandlade regionaltrafiken, oavsett vilken aktör som sköter densamma, kontinuerligt uppvisar en högre punktlighet än tågen på längre distanser (31). Detta förklaras delvis av prioriteringsreglerna, men också av att regionaltågens resor är kortare och därmed har färre kritiska punkter där förseningar kan uppstå eller ackumuleras. För den kommersiella persontrafiken, som ofta rör sig över flera regiongränser och genom flaskhalsar, blir konsekvenserna av systemets trängsel och prioriteringsordning mer kännbara. I figur 5 syns tidpunkten för när 95 procent av alla tåg kommit fram till sin slutstation enligt RT-måttet. Just 95 procent är en särskilt relevant nivå att titta på eftersom järnvägsbranschen har satt en gemensam målbild om att uppnå en punktlighet på 95 procent.

I järnvägsbranschen finns det många olika typer av mått för att studera punktligheten, de två främsta är RT, Rätt i Tid, respektive STM, sammanvägt tillförlitlighetsmått. RT definieras som ankomna tåg i tid/framförda tåg, medan STM definieras som ankomna tåg i tid/planerade tåg dagen innan avgång. RT-måttet ger därför en något högre punktlighet då det inte tar hänsyn till sent inställda avgångar. Vilket av dessa mått som används spelar mindre roll när det är förändringar över tid som är intressant, det viktiga är att konsekvent använda sig av ett mått för att inte jämföra äpplen och päron. Denna rapport kommer att använda sig av RT-måttet. Ofta används dessa mått i formen av RT(5) eller STM(5), detta innebär att ett tåg ska ankomma till stationen inom 5 minuter och 59 sekunder från utsatt tid för att definieras som i tid. Det finns även andra mått och definitioner som används för att studera punktligheten. Däribland finns sådant som fokuserar punktlighet i hela resan, alltså även när tåget ankommer till stationer mellan start- och slutstation, samt resenärspunktlighet som viktar antalet resenärer på tåg, detta innebär att ett välfyllt tåg får större påverkan på punktligheten. (32)

Aspekter på avreglering

VAD AVREGLERINGEN GAV OSS

Att påstå att avregleringen av det svenska järnvägssystemet varit ett misslyckande är att ignorera de faktiska siffrorna. Trots det har flera aktörer de senaste åren höjt varningens finger och till och med lagt fram förslag om att på olika sätt återförstatliga järnvägen. Aylin Nouri, Socialdemokraternas trafikpolitiska talesperson har bland annat sagt att:

“Svensk järnväg är ett marknadsmisslyckande. Försenade tåg, inställda avgångar och godstransporter som fastnar på rälsen är resultatet av åratal av avreglering och för lite samhällsansvar.” (2)

På Vänsterpartiets dag under Almedalsveckan 2023 presenterade partiet ett paket av förslag som syftade till att återförstatliga järnvägssystemet. Då ramades förslagen in med följande:

“En gång i tiden kunde man lita på den svenska järnvägen. Tågen kom i tid, biljettpriserna var rimliga.” (3)

Problemet är att detta inte stämmer. När Socialdemokraterna och Vänsterpartiet pratar om att återta den demokratiska kontrollen (33), bortser de helt från det faktum att avregleringen flyttat makten från staten till resenärerna. När monopolet avskaffades påbörjades en transformation som i grunden förändrade hur vi ser på tågresandet. Det handlar inte bara om att släppa in fler företag på spåren, utan om att skifta fokus från vad staten vill till resenärens faktiska behov och att ge dem möjlighet att välja. Resultatet är en marknad som, trots underhållsskulder, kapacitetsbrist och en – som vi sett – relativt blygsam konkurrens, levererar mer än vad monopolet någonsin gjorde.

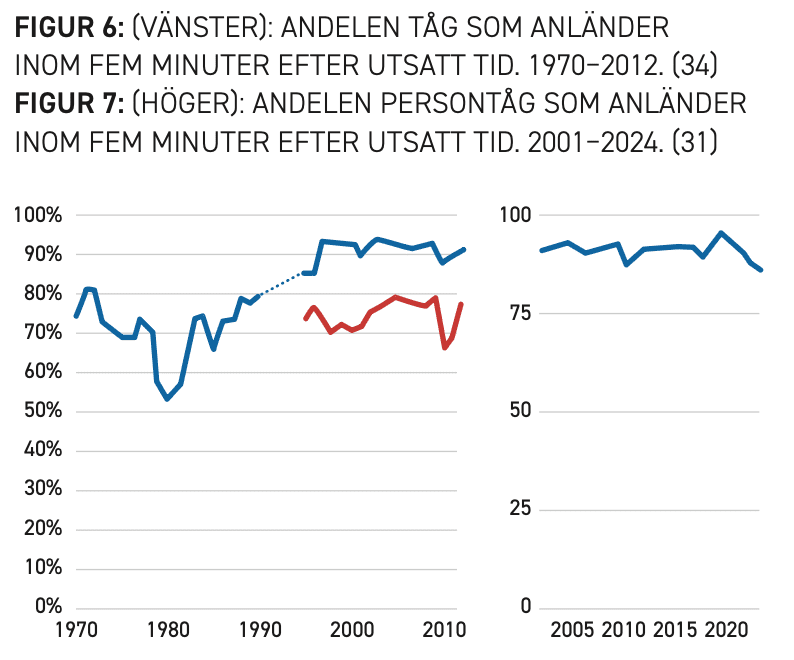

Den kanske vanligaste missuppfattningen är att punktligheten har minskat sedan avregleringen genomfördes, men det stämmer inte. Det är egentligen inget konstigt, under monopol spelar det mindre roll om ett tåg är sent, eftersom kunden inte har något alternativ. I en konkurrensutsatt miljö är punktlighet en av de viktigaste konkurrensfördelarna. Statistiken för persontågens punktlighet, mätt som ankomst inom 5 minuter och 59 sekunder (RT+5), visar att punktligheten har ökat markant och de senaste åren legat stabilt omkring 90 procent. Detta har skett trots att belastningen på järnvägsnätet och antalet tåg på spåren har ökat dramatiskt – något som tvärtom borde öka förseningarna. Även om ökad punktlighet inte kan härledas till att vara en direkt följd av avregleringen, och likväl kan bero på teknisk utveckling eller förbättrade system, så sammanfaller den ökade punktligheten med avregleringens steg.

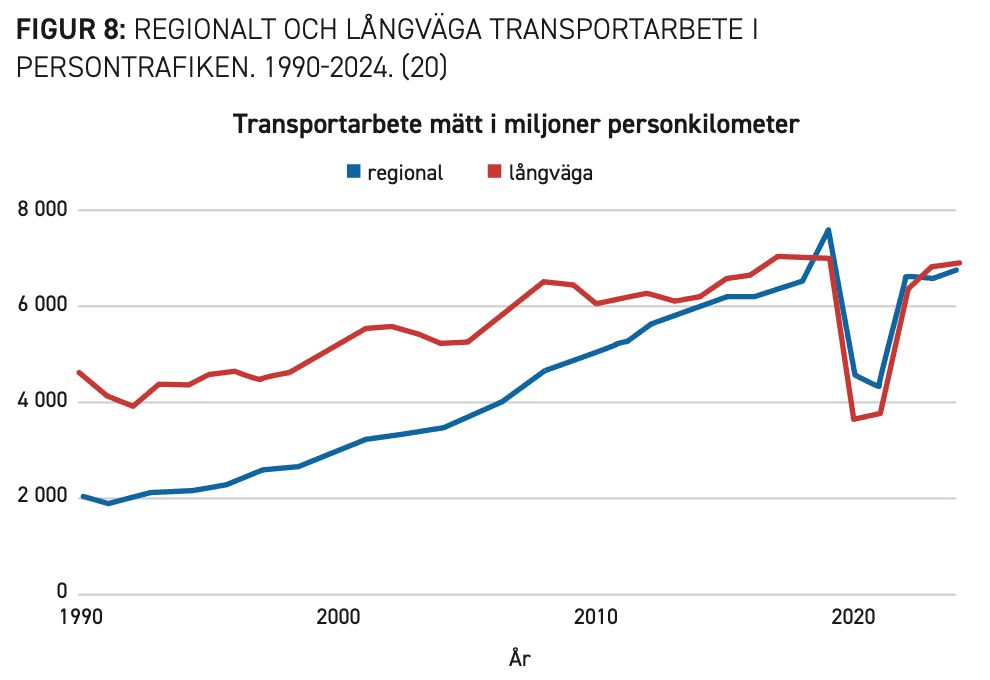

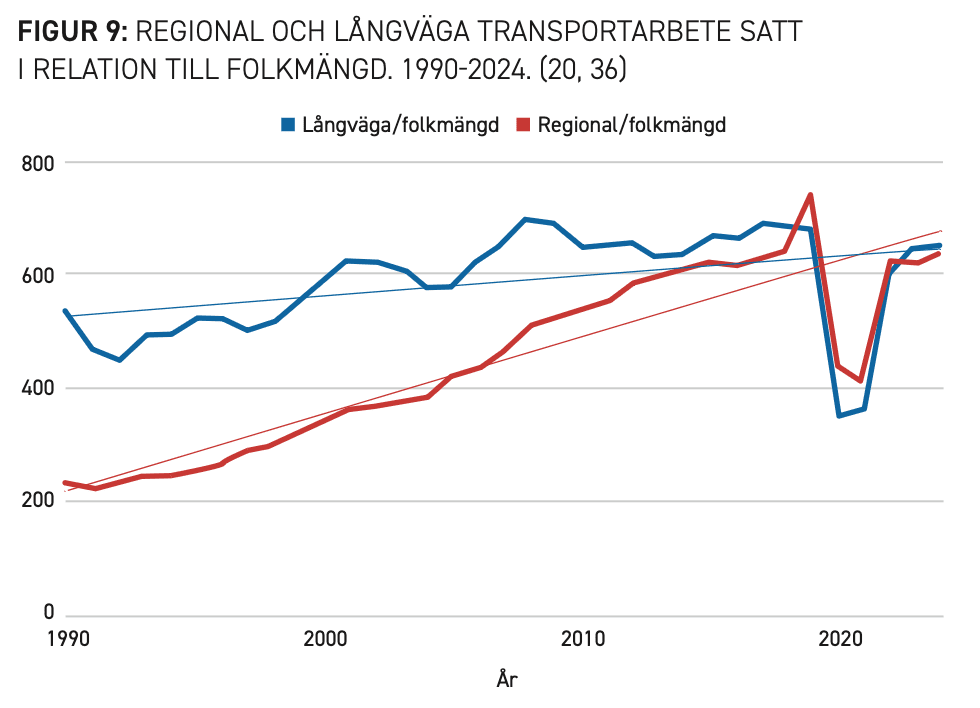

En annan effekt av avregleringen tycks vara ökat tågresande. Med undantag för pandemiåren har tågresandet successivt ökat under lång tid, även sett i relation till befolkningsmängden, se figur 8 och 9. Faktum är att resandet, mätt i personkilometer, dubblerats mellan åren innan millennieskiftet och åren innan pandemin (20). Det går inte att härleda ett direkt samband till avregleringen av järnvägen, framförallt då förändringen skedde över flera år och att statistik för tågresande innan 1990 var bristfällig. Däremot hittar vi ett konkret bevis för konkurrensens kraft när vi tittar på sträckan Stockholm–Göteborg. När MTRX (nuvarande VR) utmanade SJ ökade trafiken med 15 procent på bara ett år (35). Det är inte en slumpmässig ökning; det är ett bevis på att när utbudet breddas och fler aktörer kämpar om kunderna, så blir tåget ett mer attraktivt alternativ. Fler nischer och koncept, för att inte tala om sänkta biljettpriser, lockar fler kunder.

Effekten av konkurrensen syns också i fråga om biljettpriser. Innan utmanare klev in på banan kunde SJ själva diktera biljettpriserna, det enda som kunde konkurrera med SJ var andra transportslag. En studie (37) visade att biljettpriserna hos SJ sjönk med cirka 13 procent på sträckan Göteborg–Stockholm under perioden mars 2015 till juni 2016 till följd av konkurrensen. MTRX hade under perioden ännu lägre biljettpriser. När Transportstyrelsen undersökte prisutvecklingen på sträckan kom de fram till att snittpriset för en andraklassbiljett sjunkit med 40 procent. (65)

Monopolets största svaghet var bristen på incitament att serva resenären. Avregleringen tvingade fram en kulturförändring. Enligt Svenskt Kvalitetsindex, SKI, har kundnöjdheten inom järnvägen historiskt sett varit högre hos de nya utmanarna än hos den tidigare monopolisten. Undersökningen från 2025 visar att SJ ligger i botten vad gäller kundnöjdhet, på enbart 55,1. Som jämförelse är snittet för hela branschen – inklusive buss, färja och flyg – 67,7 och den bäst presterande tågoperatören är VR som landar på 76,7. (38). Denna konkurrens har i sin tur tvingat fram innovationer hos SJ – från bättre bokningsappar till mer flexibla lojalitetsprogram. Utan konkurrenstrycket hade utvecklingen av mjuka faktorer såsom service, digitalisering och bemötande sannolikt inte blivit av, åtminstone inte i samma utsträckning. Faktum är att en mycket bidragande orsak till avregleringen var viljan att sätta ett förändringstryck på SJ, snarare än att öppna för verklig konkurrens (35).

Här bör nämnas att det finns en utmaning för tågoperatörer. SKI konstaterar att det viktigaste för förtroendet är punktlighet snarare än service, samtidigt ansvarar tågoperatörerna inte för samtliga förseningar, många förseningar beror på orsaker utanför deras kontroll. Det kan därför tyckas något otacksamt att Mediakademins förtroendebarometer för 2026 (39) visar att 24 procent har mycket eller ganska stort förtroende för SJ medan motsvarande siffra för Trafikverket är 47 procent. Den stora skillnaden mellan SJ och VR i SKI:s rapport härleds däremot till kundbemötande och sådant som information vid förseningar – något även SJ har all möjlighet att förbättra.

Ytterligare en effekt av konkurrensutsättningen är det faktum att de som arbetar i järnvägsbranschen nu har fler arbetsgivare att vända sig till. När MTRX skulle lanseras hade de 1000 sökande på 120 tjänster (35).

Genom konkurrensen har vi även sett en mer effektiv bransch. Exempelvis har kostnaderna för underhåll minskat med 11 procent (40). Även om de totala anslagen till järnvägsunderhåll har ökat, främst för att åtgärda en underhållsskuld på närmare 90 miljarder kronor (Trafikverket, 2025), har priset pressats. Det gör helt enkelt att svenska skattebetalare får mer underhåll per krona.

Det vi ser är en järnväg som har blivit mer kundorienterad och mer effektiv. Det finns förvisso problem som återstår, såsom bristande punktlighet, men den problembilden har varken skapats eller förvärrats av avregleringen. Tvärtom är det faktum att så pass stora vinster har lyckats komma av en relativt blygsam konkurrensutsättning goda skäl till att undersöka vilka hinder som står i vägen för ökad konkurrens. Dagens system levererar fler tåg i tid, med lägre biljettpriser och högre kundnöjdhet. Den politiker som på olika sätt vill återförstatliga vill alltså försämra för resenärerna.

VAD AVREGLERINGEN INTE GAV OSS

Avregleringen har, relativt den blygsamma konkurrensen, gett effekter. En lyckad avreglering skapar mervärden för både resenärer och samhället i stort. Ett av de tydligaste tecknen på framgång är en ökad differentiering av utbudet, där olika operatörer nischas mot olika kundbehov, från prispressade budgetalternativ till högvärdiga tjänster för affärsresenärer. Delvis kan detta sägas ha åstadkommits, men är avregleringen av järnvägen verkligen en lyckad sådan?

Ett annat viktigt kännetecken för en lyckad avreglering är att de strukturella hindren för marknadstillträde minimeras, vilket i sin tur skapar en miljö där nya aktörer kan konkurrera på likvärdiga villkor med etablerade företag. Det räcker inte med att monopolet formellt upphör. Tvärtom krävs transparenta och icke-diskriminerande processer som garanterar att ingen enskild aktör kan blockera tillgången till systemkritiska funktioner, eller att de gamla/befintliga aktörerna gynnas. En framgångsrik avregleringsreform innebär därmed att marknaden går från att vara en statligt dominerad sektor till att bli mer dynamisk där innovation och effektivitet premieras. Ur detta perspektiv kan avregleringen knappast sägas vara lyckad.

Ibland sägs det att järnvägens avreglering främst syftade till att sätta ett förändringstryck på SJ, snarare än att möjliggöra verklig konkurrens (35). Oavsett om detta var den ursprungliga intentionen, eller om beslutsfattarna helt enkelt underskattade de strukturella hindren, är resultatet entydigt: effekten har i huvudsak stannat vid att SJ blivit effektivare, men marknadsandelarna är nästintill oförändrade. Den senaste tillgängliga siffran är från 2020 och anger att SJ har en marknadsandel på 95 procent (6). Denna siffra kommer dock från en av SJ:s konkurrenter, varför jag kontaktade SJ för att fråga om antal personkilometer fördelat på upphandlad och kommersiell trafik. När jag gjorde det fick jag svaret att SJ inte lämnar ut sådan statistik av konkurrensskäl.

Det finns däremot ingen anledning att tro att siffran förändrats nämnvärt sedan dess. Som parallell kan nämnas att den svenska flygmarknaden avreglerades fullt ut 1992. Redan tre år senare hade SAS en marknadsandel på 65 procent (41).

Avregleringen gav oss inte heller en förändrad syn på tåg. Som tidigare nämnt tror ungefär en fjärdedel av svenska folket att SJ ansvarar för järnvägsrälsen och 26 procent tror att SJ är en myndighet eller ett affärsverk (4). Undersökningen är gjord av SJ tillsammans med Indikator Opinion och resultatet har problematiserats på debattplats av SJ:s dåvarande vd (42). Bland annat lyfts det faktum att 69 procent tror att SJ är en förkortning för “Statens Järnvägar”, vilket det var fram till 2001. Problemet, att SJ får klä skott för sådant de faktiskt inte är ansvariga för, är dock i hög grad självförvållat. Om man nu inte vill, i resenärernas ögon, bära ansvaret för signalfel eller tro att SJ är en förkortning av Statens Järnvägar, varför inte byta namn? Eller ännu bättre, varför inte verka för att konkurrenter ska kunna ta sig in på marknaden?

Varför avregleringen inte varit lyckad, och därmed inte gett oss dess fulla fördelar, blir tydligt i jämförelse med avregleringen av apoteksmarknaden. Då insåg man att det statliga Apoteket AB skulle bli för dominant om det lämnades intakt. Därför genomfördes en medveten och kraftfull strukturförändring där man sålde omkring 600 av de befintliga 900 apoteken till nya aktörer (43). Dessutom bildades ett nytt bolag, Apoteket Service AB, som fick ansvar för alla de tjänster som samtliga apotek behöver tillgång till, såsom IT-infrastruktur, register och databaser, för att inte lämna detta i händerna på en enskild aktör (44).

Inom järnvägen gjorde man precis tvärtom. Man lät SJ behålla sina tåg, sin personal, sin kunddata, sin dominerande försäljningskanal och i praktiken även alla sina avgångar. Man förväntade sig att konkurrens skulle uppstå av sig själv bara genom att tillåta andra att köra på samma spår.

Systemen som håller kvar monopolet

Som vi sett i kapitlet ovan innebar avregleringen av tågtrafiken väsentliga fördelar, men alltjämt bristfällig konkurrens. Avregleringen är därmed inte att anse vara fullbordad.

Det finns goda anledningar att tro att mer konkurrens skulle förbättra mycket, inte minst för resenärerna. Därför kommer detta kapitel fokusera på de inträdeshinder som finns och var i systemet som osund konkurrens råder. Det ska däremot sägas att samtliga inträdeshinder inte är av ondo, exempelvis krävs tillstånd från Transportstyrelsen för att köra tåg i Sverige, alternativt liknande tillstånd från annat EU-land. Höga säkerhetskrav är förstås också ett inträdeshinder i branschen, men ett positivt sådant eftersom det håller oseriösa aktörer borta.

TÅGPLANEN

Varje år utför Trafikverket en av statens mest komplexa administrativa övningar: skapandet av tågplanen. Tågplanen fastställs i slutet av september för att sedan börja gälla i mitten av december. Med undantag för viss godstågstrafik bestämmer planen vilka tåg som ska köras på vilka avgångar, vilka sträckor och vilka ankomsttider – det som kallas för tåglägen. Här ska snabbtåg, intercity-tåg, regionaltåg, pendeltåg, nattåg, banarbete och mycket, men inte all, godstrafik samsas. Totalt handlar det om cirka 1 000 000 tåg och 1 700 banarbeten (46). Processen är rigorös och långsam. Den inleds nästan ett år i förväg med järnvägsnätsbeskrivningen och följs av en intensiv ansökningsperiod under våren. Under ytan av tekniska termer döljer sig en byråkratisk process som syftar till att beräkna vad som skapar mest samhällsnytta.

De som ansöker om tåglägen är många. Utöver tågoperatörer såsom SJ är det bland annat kollektivtrafikmyndigheter, industrier och försvaret – även Trafikverket ansöker om tider för banarbete utöver de större som angetts redan i järnvägsnätsbeskrivningen. Att olika aktörer ansöker om samma tågläge är därför inget ovanligt. Trafikverkets främsta verktyg för att lösa denna situation är att samla de berörda parterna. På deras egen hemsida beskriver de processen enligt följande:

“I första hand försöker vi justera tidtabellen, i andra hand får de sökande komma överens om en gemensam lösning. De sökande har även möjlighet att begära tvistlösning. Då avgörs konflikten genom förutbestämda prioriteringskriterier.” (46)

Att söka optimera tågplanen efter samtliga aktörers ansökningar må vara lovvärt, men leder också till att risken för förseningar ökar när allt fler tåg ska få plats på, i stort sett, samma mängd räls. Det vittnar också om den mentalitet som präglar järnvägsbranschen. Trots att marknaden för långdistanstrafik avreglerades 2010 och att det även dessförinnan funnits fler än en aktör som ansökt om tåglägen, finns inget välfungerande system för att fördela dessa på ett konkurrensneutralt sätt. Att i första hand gemensamt komma fram till en lösning är kanske något som fungerar när det enbart är offentliga aktörer inblandade, även om det också där finns olika intressen, men som definitivt inte fungerar på en konkurrensutsatt marknad.

Prioriteringskriterierna finns därför till som en sista utväg när det begärs tvistlösning. Också detta är ett relativt komplext system som fått kritik för brister i tydlighet och neutralitet, något vi återkommer till i kapitlet Informationsövertaget. I korthet utgår prioriteringen från vilken typ av tåg det gäller, där det som kan tillskrivas störst samhällsekonomiskt värde ges högst prioritet. Exempelvis är ett stort pendeltåg högre prioriterat än ett vanligt regionaltåg, som i sin tur är högre prioriterat än ett nattåg. Det görs även skillnad på hur hög beläggningen är och hur stor andel tidskänsliga resenärer som finns ombord. En liknande prioritering sker även för godstågen, men där är istället tidskänslighet, kundlöften och logistikkedjor vägledande. Exempelvis får gods som behöver komma fram snabbt, såsom post, företräde över gods som förvisso också efterfrågar kort transporttid men där leveransprecision är överordnat. (47)

Vid konflikt om ett tågläge bedöms även vad effekten av att flytta respektive aktörs avgång blir på resterande trafik genom att använda olika scenarion. Detta medför att ett persontåg med en association prioriteras, vilket ger upphov till att redan etablerade operatörer generellt och SJ i synnerhet ges företräde eftersom de har fler anslutningar längs sträckan (48). På ett möte i Malmö 2013 hade Trafikverket samlat alla tågoperatörer för att diskutera tågplanen för 2014. Där fanns fyra operatörer som ansökte om kapacitet på sträckan Göteborg–Stockholm: SJ, Skandinaviska Jernbanor med sitt Blå Tåget samt de nya aktörerna MTRX och Citytåg (som ämnade trafikera sträckan utan stopp mellan slutstationerna och därigenom sänka restiden). I Trafikverkets utkast låg alla ansökta tåglägen från SJ oförändrade, istället hade de nya aktörernas önskemål justerats. (35)

Något år senare startade Trafikverket ett projekt för att revidera prioriteringskriterierna, de hade några år på nacken och var skapade för ett järnvägssystem som inte var lika avreglerat. Inom ramen för projektet beställdes en rapport om hur systemet med tilldelning av kapacitet kunde förbättras. Rapporten konstaterar att även om Grandfathering eller hävdvunna rättigheter, det vill säga att gamla regler fortsätter gälla för befintliga aktörer och att de nya reglerna enbart gäller framgent, är förbjudet i järnvägsmarknadslagen finns det flera mekanismer som verkar för att behålla status-quo och ger redan etablerade aktörer en fördel gentemot konkurrenten. Det ena är att gällande tidtabell kan användas som mall för ansökan om tåglägen i nästa års tågplan. Det hänger ihop med det andra, att en ny aktör måste kunna erbjuda fler anslutningar till andra tåg för att prioriteras över den befintliga aktören. Något som är närmast omöjligt. Det tredje är att regionaltågssystemen använder sig av styva tidtabeller, det vill säga regelbundna avgångar, som förblir oförändrade år efter år. Rapporten konstaterar att “Sammantaget medför dessa förhållanden att tågplanen förändras marginellt om det inte tillkommer ny bankapacitet.”. Den viktigaste faktorn för att kunna ta sig in på marknaden – att faktiskt kunna köra tåget – är alltså mer eller mindre en stängd dörr.

Mot bakgrund av ovan har det faktum att tågplanen enbart gäller ett år i taget gett upphov till diskussion. Bland annat har det diskuterats som ett högt inträdeshinder för nya aktörer eftersom man investerar i tåg som ska hålla i flera decennier framöver, men bara vet om man kan trafikera en sträcka ett år i taget. Som alternativ har såväl koncessioner (ensamrätt till tillträde) som ramavtal (garanterad kapacitetstillgång under viss tidsperiod) diskuterats. Även om detta skulle kunna minska inträdeshinder genom att skapa stabilitet till en enskild aktör skapar det också en “allt eller inget”-situation. Även om konkurrens råder i praktiken, eftersom det är möjligt att få nästa ramavtal, riskerar det att slå mot många av de fördelar som konkurrens kan medföra när aktörer ges ensamrätt eller garanterad kapacitet. Det är tvärtom problematiskt att flera aktörer, främst de regionala, redan har upplägg som liknar ramavtal. Dels förekommer detta i termer av att tidigare tågplan ligger till grund för nästa vilket skapar en praxis om att befintliga aktörer får företräde, dels genom vissa faktiska avtal med regionala kollektivtrafikmyndigheter.

Samma rapport konstaterar också att det inte finns något fungerande, och särskilt inte något konkurrensneutralt, sätt att prioritera mellan tåg som erbjuder samma tjänst. Visst, pendeltåg respektive fjärrtåg går att skiljas åt. Men hur skiljer man två tåg som bortsett från tågoperatörens logotyp är praktiskt taget identiska? Rapporten lyfter att ett system med auktioner enligt schweizisk modell skulle kunna lösa problemet med de avgångar där det uppstår konflikt.

Det har gått över tio år sedan rapporten färdigställdes. Inget av problemen har på allvar åtgärdats. Som ett steg av harmonisering inom EU kommer dock processen för kapacitetstilldelning förändras från 2030. De större förändringarna innebär bland annat att den årliga tågplanen, som blir kvar, kommer vara en del av en större och femårig kapacitetstilldelningsprocess samt att man på förhand kommer att fördela kapaciteten mellan de olika marknadssegmenten (godståg, fjärrtåg, pendeltåg). Detta system har både för- och nackdelar, till det senare hör att trafiken ska planeras fram snarare än avgöras av marknadsmekanismer. Till fördelarna hör att systemet gör det fullt möjligt att ta bort prioriteringskriterierna eftersom konflikter mellan trafiksegment kommer att lösas ut på förhand. Konflikter mellan olika operatörer kommer dock att bestå eftersom fördelning av kapaciteten inom de olika segmenten fortsatt ska baseras på prioriteringskriterier. Som tidigare nämnt finns det däremot inget fungerande sätt att skilja två operatörer som bortsett från logotyp är mer eller mindre identiska och erbjuder samma tjänst. Ett system med auktioner hade i detta sammanhang varit lämpligt som tvistlösning, vilket också ska införas – men först som sista utväg, efter tvistlösning med prioriteringskriterier trots att dessa spelat ut sin roll. (49)

FÖRSÄLJNINGSKANALEN SJ.SE

SJ:s roll som dominerande aktör sträcker sig långt utanför själva tågdriften. Genom plattformen sj.se kontrollerar bolaget den i särklass viktigaste försäljningskanalen för tågresor i Sverige. Att ha en dominerande försäljningskanal är i praktiken att närmast ha ensamrätt till resenärerna och det är förmodligen det största hindret mot konkurrens på lika villkor.

För svenska folket är bokning av tågbiljetter närmast synonymt med sj.se, en enorm konkurrensfördel. Samtidigt finns det ingen skyldighet att sälja andra tågoperatörers biljetter. Vid flertalet tillfällen har SJ valt att inte göra det, med hänvisning till att det inte kompletterar eller främjar försäljning av sina egna biljetter. Med andra ord säljer de inte resor som är för lika sina egna. Exempelvis har VR/MTRX aldrig fått sälja sina biljetter på plattformen. Likaså Saga Rail som senare anmälde SJ till Konkurrensverket. Ett tag senare gick de i konkurs, där anledningen sades vara ett bristande resenärsunderlag eftersom de inte kunde få tillträde till sj.se. Ytterligare ett exempel är Vy, som tidigare fått sälja sina biljetter på sj.se, men där SJ vid årsskiftet 2026 ändrade sig. Enligt iakttagelser längs spåren sägs resenärerna hos Vy ha minskat mycket sedan dess.

Frågan om missbruk av dominerande ställning har varit uppe hos Konkurrensverket vid flera tillfällen. 2019, efter Saga Rail och MTRX anmälan, sammanfattade man det enligt följande:

“Konkurrensverket bedömer att de konkurrensproblem som identifierats i de aktuella ärendena skulle kunna åtgärdas mer effektivt på annat sätt än genom ett ingripande med stöd av konkurrensreglerna, t.ex. genom reglering av hur tågbiljetter säljs. Denna fråga utvecklas i en skrivelse från Konkurrensverket som tillställts regeringen.” (50)

Att konkurrensverket valde att inte gå vidare i frågan och utreda det ytterligare har använts som ett argument för att sättet SJ hanterar sj.se skulle vara oproblematiskt. Men det är alltså tydligt att konkurrensproblem råder, det handlar bara om att andra åtgärder bedöms mer lämpliga.

De aktörer som, trots allt, får sälja sina biljetter på sj.se har också anledning att vara kritiska. SJ tar nämligen ut en avgift för bokning av andra aktörers biljetter vilket höjer priserna för konkurrenterna och gör SJ:s alternativ mer attraktiva. Att SJ överhuvudtaget säljer vissa andra operatörers biljetter kan dessutom betraktas som ett strategiskt val snarare än det uttalade om att inkludera dem som kompletterar och främjar SJ:s egen biljettförsäljning. Genom att inkludera ett urval av andra aktörer minskar det politiska trycket på att reglera biljettförsäljningen eller tvinga fram en helt oberoende nationell biljettportal.

Ett försök att bryta detta mönster var det så kallade CityCity-projektet, som syftade till att skapa en operatörsoberoende försäljningskanal. Eftersom detta hotade att utkonkurrera sj.se valde dock SJ att inte tillåta försäljning av deras biljetter i kanalen. (35, 50). Som parallell kan situationen för flyget nämnas. Det avreglerades innan internets stora genombrott, vilket gav utmanarna chansen att bygga sina digitala försäljningskanaler parallellt med de etablerade bolagen. Att det inte fanns en dominerande försäljningskanal gjorde att flygbolag säljer sina biljetter med öppna API:er, vilket möjliggör för jämförelsesajter och resesökmotorer såsom flygresor.se och momondo.se att sälja biljetter från samtliga bolag. Att kunna jämföra priser på detta sätt är oerhört viktigt för konkurrensen. SJ fick däremot ett försprång på decennier att bygga upp sj.se till en nationell plattform där tågresandet är närmast synonymt med sajten. Idag fungerar det som en effektiv digital mur mot konkurrenter.

Problemen kring biljettförsäljning stannar dock inte där. År 2000 bildades ett dotterbolag till SJ, nämligen Linkon AB som utvecklar och tillhandahåller IT-lösningar för resebranschen (51). Via Linkon har SJ haft en unik insyn i konkurrenternas data och möjlighet att anpassa bokningssystemen till sig själva. 2014 såldes 75 procent av aktierna till SilverRail och 2019 såldes de resterande 25 procenten (52), men det återstår en osund balans eftersom det fortfarande utgör den tekniska ryggraden för svensk biljettförsäljning. Den tekniska arkitekturen är skapad av och för marknadsdominanten. För en ny aktör innebär detta att man tvingas anpassa sina fysiska tåg och sina kommersiella erbjudanden efter en digital förlaga som inte är neutral. Ett tydligt exempel är hur tågens inredning och platsreservationer hanteras. När utmanare introducerar moderna tågset med andra konfigurationer än SJ:s, kan det uppstå problem i kommunikationen med bokningssystemet. Systemets begränsningar gör att operatören inte kan marknadsföra sina tågs unika fördelar fullt ut – de tvingas in i SJ:s kategorier för att överhuvudtaget kunna sälja en biljett. En operatör som vill utmana med nya prismodeller eller paketerade tjänster hindras.

Möjligheten att neka tillträde till sj.se verkar även ge fördelar i tågplanen. Som tidigare nämnts, i kapitlet Tågplanen, prioriteras de tågoperatörer som har associationer vid tvist om ett tågläge. Vad som avgör vad som är att räkna som en association är oklart, men i rapporten om kapacitetstilldelningsprocessen som Trafikverket beställde står följande:

“Att ta med associationer som ett kriterium innebär dock att företag med stort tidigare utbud på angränsande linjer kommer att kunna utnyttja detta för att skapa komplexa associationer, vilket missgynnar konkurrensen.” (48)

Här uppstår ett djupt problematiskt cirkelresonemang. Att prioritera associationer är såklart rimligt. Men vad är det som säger att en person som reser med SJ på en sträcka inte sedan kan resa med en annan operatör på nästa sträcka? Och varför skulle associationer längs sträckan brytas av att en annan operatör tilldelas det specifika tågläget? Eftersom SJ stänger ute vissa tågoperatörer och samtidigt inte säljer sina biljetter på andra operatörers plattformar blir det i praktiken enbart genom SJ som det är möjligt att köpa en sammanhängande biljett med ett byte. Det är som sagt oklart om det är på detta sätt som det avgörs huruvida det handlar om en association eller inte, men samtidigt är det svårt att se hur det annars skulle avgöras. SJ kommer inte bara undan med att missbruka sin starka ställning via sj.se, de verkar också belönas för det i tågplanearbetet.

Trots att frågan varit föremål för diskussion under lång tid har inte politiken agerat. När apoteksmarknaden avreglerades valde man att placera de delar som samtliga apotek behöver tillgång till, såsom IT-infrastruktur, register och databaser, i ett nytt bolag för att främja konkurrens på lika villkor (44). För järnvägen har tvärtom statens underlåtenhet att separera biljettförsäljningen från tågdriften skapat ett system där digitalt monopol tillåts kvarstå och omvandlas till företräde i järnvägsnätet.

INFORMATIONSÖVERTAGET

För att öppningen av en ny marknad ska fungera krävs transparens. Investerare och operatörer måste kunna bedöma efterfrågan, lönsamhet och risker innan de går in med miljardbelopp. På den svenska järnvägsmarknaden råder dock det motsatta: en kronisk brist på öppen data som gör varje nyetablering till en investering i blindo.

Ett talande exempel på informationsbristen är situationen inför MTRX:s intåg på marknaden. Vid den tidpunkten var det i praktiken omöjligt att få ut offentlig statistik över resandeströmmar på specifika sträckor. Information om hur många som faktiskt reste mellan Stockholm och Göteborg såväl som snittintäkten per resenär betraktades som affärshemligheter av SJ. Det är förstås naturligt, vilket kommersiellt bolag som helst hade gjort så. Skillnaden i detta fall är att SJ hade och fortfarande har en dominerande ställning till följd av den långa tiden som monopolist. För att överhuvudtaget kunna bygga ett underlag för sin affärsplan tvingades MTRX konstruera ett eget tekniskt verktyg som dygnet runt scannade SJ:s biljettförsäljning. Genom att observera hur priserna fluktuerade och när tåg blev fullbokade kunde de bakvägen räkna fram en uppskattad efterfrågan. (35) Att en ny aktör ska behöva använda sig av digital gerillataktik gentemot den forne monopolisten för att förstå marknaden är ett tydligt bevis på att systemet inte är riggat för konkurrens på lika villkor.

Som tidigare nämnt är grandfathering, hävdvunna rättigheter, förbjudet, men väldigt få steg har tagits för att faktiskt motverka en sådan situation. Det är rimligt att SJ betraktar datan som en affärshemlighet, i likhet med hur de inte vill redovisa sin marknadsandel, men vill man få en fungerande marknad är information om densamma avgörande. Inom nationalekonomin talar man ofta om informationsasymmetri, att den ena parten i en transaktion har mer information än den andra, som ett avgörande hinder för fungerande marknader. Även om SJ inte ingår transaktioner med de nya aktörerna är järnvägsmarknaden att jämföra med en sådan informationsasymmetri. Det är därför fullt naturligt att, åtminstone initialt, kräva större transparens.

Informationsövertaget är inte bara ett problem vid investeringsbeslut; det genomsyrar också hela tågplaneprocessen. Tilldelningen av kapacitet bygger nämligen på en ”självdeklaration” av prioriteringskategori. Självdeklarationen ska baseras på ”etablerad trafik” och historiska data om resenärsunderlag. För en ny aktör finns inga sådana data. De tvingas göra uppskattningar – en så kallad målbild – som Trafikverket sedan ska bedöma. Denna brist på faktiska data gör det extremt svårt för nya aktörer att styrka sitt behov av specifika tåglägen mot en etablerad aktör som kan peka på historiska tidtabeller. Samtidigt har vissa menat att nya aktörer kan använda sig av målbild snarare än verklighet. Det har därför funnits förslag om att Trafikverket borde ha bättre efterkontroll av självdeklarationen och att de som inte följer denna ska straffas alternativt att de som följer den ska belönas. Detta vore möjligen ett fungerande system för de som redan har etablerad trafik och faktiskt kan göra uppskattningar – men att straffa nya aktörer som gör felaktiga uppskattningar eftersom de inte ens får tillgång till data från andra operatörer på samma sträcka vore absurt. (47)

Trafikverket har dessutom ingen möjlighet att begära ut den information som behövs för att fullgott bedöma den självdeklarering som görs. Etablerade aktörer har därmed möjlighet att undanhålla den information som krävs för att skapa en tågplan som följer nuvarande mål och prioriteringar. Detta samtidigt som de kan luta sig tillbaka mot “etablerad trafik”. Bristen på transparens bekräftas i en av bilagorna till järnvägsnätsbeskrivningen för 2027, där det i praktiken medges att när underlag saknas eller tveksamhet råder, faller beslutet tillbaka på myndighetens godtycke:

“Trafikverket kommer att granska de inlämnade uppgifterna, och om det finns tveksamheter kan Trafikverket överpröva uppgifterna. I ett sådant fall kan Trafikverket komma att begära en verifiering av uppgifterna, för att säkerställa att rätt prioriteringskategori sätts för ett tågläge. Om den sökande inte tillmötesgår en sådan begäran, kan Trafikverket bestämma prioriteringskategori utifrån tillgängliga uppgifter.” (47)

Informationsasymmetrin stannar dock inte där. Vid tvister om tåglägen använder Trafikverket en komplex scenariomodell för att beräkna de samhällsekonomiska konsekvenserna av olika lösningar i hela systemet. Operatörerna har under lång tid krävt att få tillgång till denna modell för att kunna förutse och granska myndighetens beslut. Svaret har hittills varit nej. Det innebär att operatörerna förväntas acceptera beslut som avgör deras kommersiella framtid utan att få se kalkylerna bakom. Problematiken förvärras när Trafikverket själva är part i målet, till exempel när trafik måste prioriteras bort till förmån för banarbeten. Dokumentation och motivering till beslut vid tvist är dessutom bristande. (47) Myndigheten agerar här både som spelare, domare och regelmakare.

FÖRTÄCKTA STATSSTÖD TILL GREEN CARGO

Green Cargo är idag ett av de tydligaste exemplen på ett statligt misslyckande. Under 2025 redovisade bolaget en förlust efter skatt på 193 miljoner kronor (27), och den negativa trenden har pågått länge trots att privata godstågsoperatörer bevisat att det går att bedriva lönsam trafik på samma spår. Green Cargo uppvisar år efter år siffror som hade fått privata aktörer att gå i konkurs.

Istället för att avveckla Green Cargo och låta privata aktörer sköta godstrafiken har man valt att ge Green Cargo vad som i praktiken är ett dolt driftsstöd. I februari 2020 bedömde Green Cargo att man behövde ett tillskott på 1,2-1,4 miljarder kronor. Två år senare kom beskedet att EU-kommissionen inte beviljade statsstödet. Men det visste man i praktiken redan. På Näringsdepartementet hade man nämligen beställt en rapport från revisionsbyrån KPMG som skulle undersöka om en privat investerare hade kunnat tänkas tillskjuta samma kapital, att så är fallet är ett av kraven för att ett statsstöd ska kunna godkännas på en konkurrensutsatt marknad. Slutsatsen var nej, en privat investerare hade inte gjort ett sådant kapitaltillskott. Samma rapport kunde nämligen konstatera att Green Cargo, utan kapitaltillskott, bara var månader från en kontrollbalansräkning. En kontrollbalansräkning ska göras om det finns anledning att tro att det egna kapitalet understiger hälften av aktiekapitalet. Om kontrollbalansräkningen konstaterar att så är fallet måste en extra bolagsstämma kallas till för att ta upp frågan om likvidation. (53, 54)

Trots rapporten valde den dåvarande S och MP-regeringen att gå vidare med att söka få statsstödet godkänt. Men man gjorde också något annat. Det hade ju trots allt varit oklokt att helt förlita sig på att statsstödet skulle gå igenom utan komplikationer givet rapporten. 2018-2019 hade det funnits en miljökompensation, ett stöd till alla godsoperatörer, som syftade till att flytta godstransporter från väg till järnväg. Denna valde man att dels dubblera i höstbudgeten till 400 miljoner kronor per år eller 2 miljarder 2021-2025, dels att göra en extra utbetalning under sommaren om 200 miljoner kronor i en extra ändringsbudget. Motivet var coronapandemin, trots att det främst var persontrafiken som drabbades av denna. Som största aktör fick Green Cargo också störst stöd, ungefär hälften. Lustigt nog råkar det Green Cargo får 2021-2025, omkring en miljard kronor, sammanfalla med vad KPMG uppskattar rörelsevärdet utan miljökompensation till, nämligen minus 0,8-1 miljarder kronor. (53, 54)

Samma år som statsstödet nekades valde även Trafikverket att betala tillbaka 1,37 miljarder kronor av banavgifterna. Återigen med pandemin som motivering, trots att det främst drabbar persontrafiken. 2021 och 2022 råkar också vara de enda åren då Green Cargo gått med ett positivt resultat på mycket länge, då redovisade man 400 respektive 43 miljoner i resultat efter skatt. (53, 54)

Det faktum att miljökompensationen kan gå till att hålla liv i gamla diesellok, eftersom det baseras på utfört transportarbete snarare än utsläpp (55), visar att stödet handlar om att rädda en ineffektiv organisation snarare än att rädda miljön. Trafikverket har även konstaterat att miljökompensationen inte leder till någon förflyttning av transporter från väg till järnväg. I en uppföljning av miljökompensationen för 2018-2019 skriver man

“Stödets utformning gör det svårt att påvisa verkliga överflyttningseffekter från väg till järnväg, och uppföljningen ger inte belägg för att någon sådan ägt rum.” (56)

Om målet är en klimatvänlig och robust godstrafik, bör fokus flyttas från att rädda en blödande statsjätte till att skapa förutsättningar för de operatörer som faktiskt kan leverera värde utan att kräva årliga påfyllningar från statskassan. Det finns ingen anledning för staten att äga kommersiella tågbolag utan samhällsuppdrag, särskilt inte när de blöder pengar. Genom miljökompensationen subventionerar vi ineffektivitet och genom att Green Cargo hålls under armarna hämmas konkurrensen.

Ytterligare hinder för förbättrad konkurrens

TRAFIKLEDNING

När störningar uppstår – vilket är vardag i ett eftersatt system – behövs någon som kan leda tågen vidare och säkerställa att detta sker tryggt och säkert. Det behövs också någon som kan bestämma vilket tåg som får företräde. Detta sköts av trafikledningen, en operativ del av Trafikverket, som är utspritt över landet i åtta olika trafikledningsområden med ledningscentraler hos respektive.

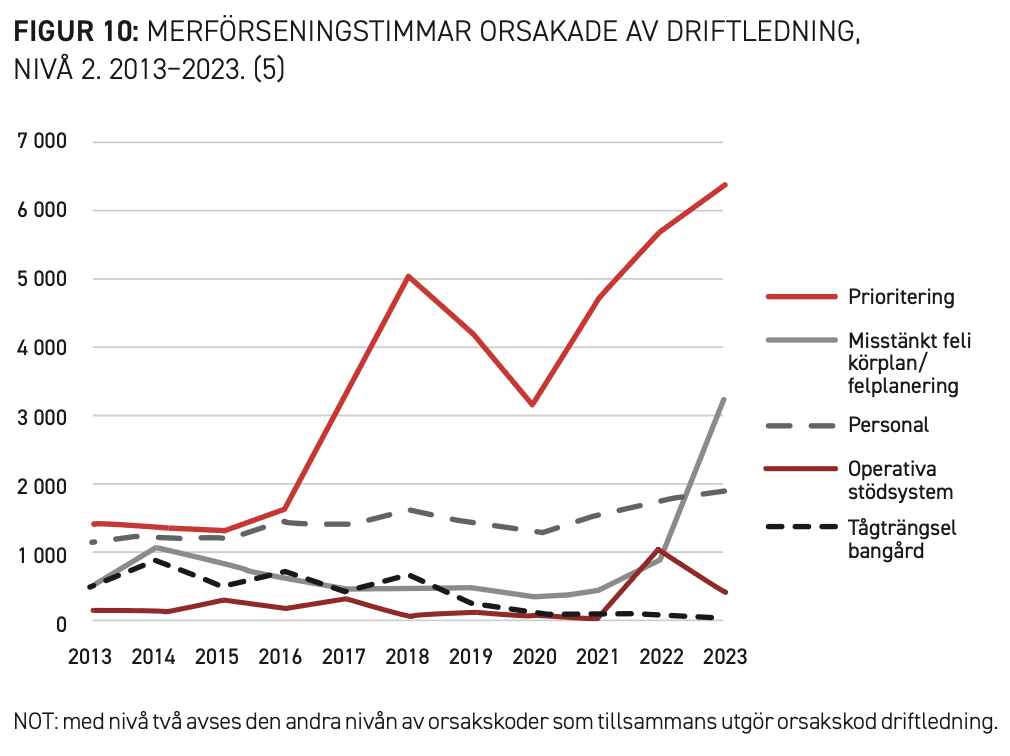

När förseningar sker faller besluten tillbaka på de prioriteringar som anges i Järnvägsnätsbeskrivningen (JNB) och de störningsplaner som årligen tas fram i samverkan med aktörerna på järnvägen. I figur 10 kan vi se att en betydande del av de förseningar som orsakas av trafikledningen är till följd av hur de prioriterar. Även om JNB innehåller tumregler för företräde vid förseningar, såsom att tåg som ännu går i tid i regel ges förtur (57), ger regelverket trafikledaren ett betydande utrymme för operativt omdöme. Något annat vore omöjligt, eftersom det skulle skapa en betydande tröghet i systemet om det krävdes att varje litet fall skulle ha regler kring vilket tåg som får förtur. Men det är också i detta utrymme för omdöme som misstanken om osakliga prioriteringar föds. Bland annat har Johan Söör skrivit i sin bok Nya spår på gammal räls om när MTRX tyckte sig kunna se ett mönster av att SJ fick företräde av trafikledningen. I flera fall meddelade Trafikverket att detta inte hade skett på ett konkurrensneutralt sätt, senare kom även Trafikverket att omplacera en medarbetare. (35) Det finns krav på dokumentation för beslut som fattas av trafikledningen. Också detta leder till tröghet men är samtidigt en nödvändighet för att säkerställa konkurrens.

Denna dualitet – mellan behovet av dokumentation och tydliga spelregler för att säkerställa neutralitet respektive behovet av snabba och effektiva processer – präglar frågan om trafikledningen. Det föranleder frågan om det verkligen är rätt rent organisatoriskt att trafikledningen, en i allra högsta grad operativ verksamhet, ligger på Trafikverkets, en förvaltningsmyndighet, bord såsom det gör idag. För det första kan det antas hämma den tekniska utvecklingen och den operativa skärpan. Med digitaliseringen och teknikutvecklingen är det absurt att processen inte är mer automatiserad. För det andra ställer det högre krav på transparens och dokumentation eftersom det är svårare att ansvarsutkräva en myndighet. För det tredje har Trafikverket ibland egenintresse i frågan vid de tillfällen som förseningar och omledningar härrör från banarbeten. Dessutom har trafikledningen trots allt varit en del av samma organisation som SJ en gång i tiden. Om trafikledningen istället lades ut på entreprenad vore det möjligt att kräva effektivisering av processerna såväl som konkurrensneutralitet utan överdriven byråkratisk tröghet. Ett annat alternativ är att renodla trafikledningsrollen i ett affärsverk såsom motsvarande hos flyget, det är inte rimligt att en så operativ verksamhet utförs av en förvaltningsmyndighet. Det bör även nämnas att kommunikationen med flygplan som ska lyfta och landa, inte sköts av Luftfartsverket, LFV, i samtliga fall. I dagsläget ansvarar de för 16 flygplatser samtidigt som Sverige har 39 flygplatser med reguljär linje- och chartertrafik (58, 59).

Utöver konkurrensen mellan olika tågoperatörer i den kommersiella persontrafiken finns det även en konkurrens gentemot den upphandlade persontrafiken och godstrafiken. Detta är i nuläget en fråga om politiska prioriteringar. Eftersom alla trafikslag delar på en begränsad infrastruktur uppstår ofta prioriteringskonflikter som direkt kan spåras i punktlighetsstatistiken. Den upphandlade regionaltrafiken har ofta fasta avgångstider som prioriteras vid förseningar för att upprätthålla arbetspendlingen. När en störning inträffar tvingas trafikledningen prioritera mellan olika intressen, snarare än att optimera systemet för samtliga inblandade. På hemsidan Tågstatistik, som hämtar data från Trafikverket, kan man se förseningar uppdelat på tågoperatörer och där blir effekten tydlig: upphandlade tåg har alltid bättre punktlighet än fjärrtågen (60).

Frågan om trafikledningens organisationsform kan tyckas som en teknikalitet utan särskilt stort avtryck i verkligheten, men faktum är att trafikledningen står för omkring 6 procent av förseningarna (5). En stor del av järnvägens ekonomiska värde ligger i själva infrastrukturen, i mycket högre utsträckning än för andra branscher. Att söka optimera utnyttjandet och minimera tågens stillastående minuter är därför inte bara klokt ur hänsyn för passagerare och företag som väntar på sina varor, det är också ekonomiskt rationellt.

BANAVGIFTER OCH KVALITETSAVGIFTER

Till att börja med finns det två olika typer av avgifter, dels banavgifter och dels kvalitetsavgifter. Den första finns till för att motsvara de kostnader som uppstår för exempelvis slitage när ett tåg kör på järnvägen, alltså att infrastrukturen ska gå plus minus noll då den trafikeras. Avgiften baseras främst på fordonets tyngd och längden på den sträcka som tåget kör. Banavgifterna betalas av tågoperatören till Trafikverket. (57)

Systemet med banavgifter är däremot inte felfritt. Framförallt täcker dagens banavgifter inte kostnaderna för att vidmakthålla järnvägens standard, vilket alltså är dess syfte. Under perioden mellan 2011-2023 täcktes enbart 15 procent av kostnaden av banavgifter (49). I en utredning om avgifter inom järnvägssektorn diskuteras därför ett alternativt system med mer differentierade banavgifter som bland annat skiljer på fordonsegenskaper. Detta vore positivt eftersom banavgifterna då skulle ligga närmare de verkliga kostnaderna för vidmakthållandet av järnvägen. Underhåll och infrastruktur, likväl som finansiering av detsamma, har varit utanför denna rapports omfång, men mer differentierade banavgifter hade också varit bra ur ett konkurrensperspektiv. I ett konkurrensutsatt system är det viktigt att varje tågoperatör står för de kostnader som de medför och inte i praktiken subventioneras för att exempelvis fordonsflottans egenskaper inte tas hänsyn till i utformandet av banavgifter. Detta särskilt eftersom det i praktiken minskar andra aktörers möjlighet att trafikera järnvägen om banavgifterna inte uppgår till vidmakthållandet av järnvägen. (49)

Därutöver diskuterar utredningen kapacitetsavgifter, vilket är att jämföra med vägtrafikens trängselavgifter. Också detta vore positivt ur konkurrenssynpunkt då trängsel medför kostnader, såsom ökad risk för förseningar, som idag inte reflekteras i priset. Utredningen konstaterar bland annat att: “Kapacitetsavgifter kan därmed utgöra ett värdefullt komplement till frivillig samordning och prioriteringskriterier, eftersom de utnyttjar att de tåg som har högre värde/betalningsvilja får företräde över dem med lägre värde/betalningsvilja. De samhällsekonomiska nyttorna av kapacitetsavgifter är också att de ökar incitamenten för längre och mer välfyllda tåg.”. (49)

Den andra typen av avgifter är kvalitetsavgifter. När ett tåg blir stående på grund av ett växelfel, att obehöriga tagit sig in på spåret eller dålig personalplanering startar en ekonomisk kedjereaktion. Resenärerna har rätt till ersättning enligt EU:s tågpassagerarförordning (2021/782), vilket innebär att operatören måste betala ut kompensation vid förseningar (61). Därutöver behöver den som orsakat förseningen betala en kvalitetsavgift där storleken på avgiften baseras på hur länge förseningen varar. Men systemet är allt annat än felfritt. När en störning uppstår anges dess orsak i ett antal olika koder. Orsakerna kan kategoriseras till tågoperatörerna, infrastrukturen, trafikledningen samt yttre faktorer utanför aktörernas kontroll (såsom förseningar uppkomna utomlands eller på grund av väder eller kollision med djur). Se tabell 3 för fördelningen mellan respektive.

Tabell 3: Genomsnittliga fördelningen mellan förseningsorsaker i procent. (5)

| 2013–2023 | |

| Järnvägsföretag | 31,2 |

| Olyckor/tillbud och yttre faktorer | 26,4 |

| Infrastruktur | 20,6 |

| Följdorsak | 15,5 |

| Driftledning | 6,2 |

Förseningar kopplade till infrastrukturen beror framförallt på bristande underhåll, vilket inte behandlas i denna rapport. Vad gäller yttre faktorer är de flesta svåra att påverka. Vad gäller förseningar kopplat till trafikledningen har dessa behandlats i kapitlet om detsamma. Till sist finns de förseningar som tågoperatörerna står för. Det kan exempelvis handla om dålig personalplanering, långsamma vändningar vid stationer eller att underhållet av tåget inte varit tillräckligt. Alla dessa orsaker är fullt möjliga att åtgärda, men det saknas tillräckliga incitament.

När Trafikverket orsakar en störning betalar de kvalitetsavgiften till de drabbade tågoperatörerna. När tågoperatörer orsakar förseningar betalar de den istället till Trafikverket – men inte till de andra tågoperatörerna. Detta skapar en obalans eftersom bakomliggande och mötande tåg som drabbas av en försening fortfarande dras med kostnader för exempelvis personal och ersättning till resenärer. Inom nationalekonomin talar man om externaliteter, kostnader av en verksamhet som drabbar någon annan men som inte reflekteras i priset. Detta är ett typexempel på en externalitet. Att utforma kvalitetsavgifterna bättre och inkludera följdförseningarna även för tågoperatörerna är viktigt för att öka incitamenten att minska förseningarna, men det är också viktigt för att säkerställa ett konkurrensneutralt system. Att en aktör tvingas stå med kostnader som uppstår på grund av att en annan aktör har felat kan inte accepteras i ett marknadsbaserat och konkurrensutsatt system. Särskilt inte när det kommer få flertalet följdeffekter såsom fortsatt nedprioritering av trafikledningen eftersom tåg som går i tid prioriteras. Teoretiskt sett hade det kunnat vara rationellt av en operatör att medvetet försena samtliga bakomliggande tåg om dessa tillhör en konkurrent för att försämra deras punktlighet och förtroende bland kunder. Jag påstår inte att detta sker, men det är problematiskt att systemet överhuvudtaget skapar sådana incitament.

JERNHUSEN SOM FLASKHALS

För att järnvägssystemet ska fungera krävs mer än bara räls och tåg. Det krävs en fungerande infrastruktur av stationer, uppställningsplatser, depåer och verkstäder. I Sverige kontrolleras denna kritiska infrastruktur i hög grad av det statliga bolaget Jernhusen AB, som sedan avknoppningen från SJ år 2001 förvaltar de fastigheter som krävs för att bedriva tågtrafik.

En påtaglig utmaning för konkurrensen på den svenska järnvägen rör tillgången till nödvändig kringinfrastruktur, i synnerhet underhållsdepåer. För att en tågoperatör ska kunna trafikera spåren räcker det inte med att ha tåg och personal, de måste även ha tillgång till en betydande mängd kringtjänster. I Sverige ägs och förvaltas en betydande del av dessa tjänster av det statliga bolaget Jernhusen, vilket skapar en situation där tillträdet till marknaden kontrolleras av en enskild aktör. Såväl statliga utredningar som Transportstyrelsen har redogjort för och lyft att Jernhusens dominerande ställning utgör ett konkurrensproblem för nya aktörer (62, 63). Vidare menar Riksrevisionen att nuvarande ordning med bristande kapacitet i befintlig depåverksamhet leder till att järnvägens kapacitet fylls av tomtransporter, alltså tåg som ska köras till depåer eftersom de inte fått tillgång till depåer vid tågets slutstation (63).