Prischocken – Så kan de höga priserna pressas tillbaka igen

Sammanfattning

Årets plötsliga inflationschock har sänkt svenskars reallöner så mycket att det kan ta fem till tio år att hämta igen tappet. Åtskilliga hushåll har redan på kort sikt svårt att parera smällen. De flesta hushåll kommer att klara krisen, men kommer att ha svag hushållsekonomi i flera år. Det är därför ytterst angeläget att inte bara vänta på att energikrisen och kriget går över, utan att även reformera de många fördyrande regleringar, avgifter och andra pålagor som under en lång följd av år har införts. Till stor del har detta skett under radarn, dolt av hyggliga löneökningar och fallande priser på digitala varor och tjänster. I denna rapport beräknar jag effekterna av ett reformpaket bestående av slopade kontraproduktiva regleringar som inom fem år kan sänka konsumentpriserna med mer än vad de har höjts av årets inflationschock.

Från år 2000 till 2021 har konsumentprisindex (KPI) i Sverige ökat med 32 procent. Disponibla inkomster har under samma period ökat med 113 procent, mycket som en följd av reformer som ökat tillväxt och sysselsättning, lägre räntor och skattesänkningar. Realinkomsterna och hushållens levnadsstandard har således ökat fram tills nyligen. Ökningen i disponibla inkomster har dolt att en svärm av nya regleringar och avgifter samtidigt fördyrat för svenska hushåll.

Priserna har i synnerhet stigit i de hårt reglerade sektorerna, såsom sjukvård, alkohol och tobak, transporter och restauranger. Priser på varor som importeras från den betydligt mer konkurrensutsatta internationella marknaden har däremot ökat i mindre utsträckning, och ibland till och med fallit. Hit kan räknas elektronik och telekommunikation (sedan Telias monopol avskaffats). De senaste decenniernas prisökningar är alltså inte jämnt fördelade över alla sektorer i ekonomin, vissa har drabbats hårdare, andra mildare, och ytterligare andra inte alls.

Det finns en rad studier som påvisar att realinkomster, på en makroekonomisk nivå, påverkas negativt av överdrivna regleringar och avgifter, antingen genom större prishöjningar eller genom lägre inkomstökningar.

I denna rapport beräknas konsekvenserna av ett flertal onödiga regleringar och avgifter. I rapporten presenteras dessutom hur dessa kan avskaffas samt vilka prissänkningar som vi då kommer att kunna vänta oss. Reformförslagen berör fem områden – energi, livsmedel och livsstil, miljö- och klimat, boende, och arbetsmarknaden. Vissa inslag i detta reformpaket finns även omnämnda i Tidöavtalet, som ligger till grund för den nya svenska regeringens.

Den sammanlagda effekten av det reformpaket som föreslås i den här rapporten kommer att, försiktigt räknat, sänka konsumentpriser, mätt genom KPI, med nära 14 procent. Det går även att uttrycka som att svenska hushålls reala inkomster kommer att stiga med lika mycket. Rapportens beräkningar bygger på officiell statistik, i vissa delar på forskningsstudier, och i vissa delar på egna beräkningar. I tabell 1 sammanställs reformpaketets totala effekter, dels i hur många miljarder kronor som sparas på en femårsperiod, dels i hur stor förändring i KPI som är att vänta.

I det följande presenteras en kortfattad genomgång av det föreslagna reformpaketets beståndsdelar.

Energi

Reformpaketet för energi består av två delar.

- El-produktionen görs till ett riksintresse för vilket de hittills gällande tillståndskraven delvis slopas. Det gäller tillståndsutökningar för kraftvärmeverken, men även vindkraft och solkraft. Viktigast på kort sikt är att de tre skatterna som införts på kraftvärmeverken slopas. Kommunala avgifter för ansökningar/anmälningar om bergvärme och solceller och bygglovskrav för installation av solceller slopas helt. Omprövningen av tillstånden för befintlig svensk vattenkraft slopas helt. Dessa reformer bör inom en femårsperiod kunna resultera i ett tillskott av el som enligt simuleringen från Energiforsk kan sänka elpriser i södra Sverige med 50 procent. Även för kärnkraft och andra energikällor bör tillståndsprocesserna förenklas drastiskt, men det påverkar inte kalkylen i denna rapport.

- En stor del av prisökningarna på energi kan inte hänföras till högre internationella priser, kriget i Ukraina, nedläggningen av fyra svenska kärnkraftverk eller andra energipolitiska misstag. I stället förklaras den av hävstänger i svenska skatter och styrmedel som i onödan dränerar företag och konsumenter när de underliggande priserna ökar.[1] I stället för att sänka bränsleskatter och moms på el föreslås här att elskatten avskaffas. Elskatten har länge kritiserats av forskare och experter. Elskatten är en rent fiskal skatt som snarast skadar klimatomställningen. Därtill föreslås att avgifter till Svenska kraftnät och reduktionsplikten reformeras för att bli ändamålsenligt.

Reformförslagen för energiområdet skulle tillsammans kunna innebära att hushållen kan spara 6,5 procent av sina konsumtionsutgifter på fem års sikt, eller 143 miljarder kronor per år.

Livsmedel och livsstil

Under 2022 ser livsmedelspriser ut att öka med ungefär 15 procent. Svenskar handlar livsmedel för ungefär 300 miljarder kronor per år. Prisstegringarna i år kostar 45 miljarder kronor mer för hushållen på ett år.

Denna plötsliga ökning döljer emellertid att livsmedel i Sverige var relativt dyra även innan kriget i Ukraina bröt ut. Svenska priser på enbart mat, exklusive drycker och tobak, låg enligt Eurostat 16 procent över EU-snittet.[2] Det i sig är inte så anmärkningsvärt, eftersom svenska löner också överstiger EU-snittet med ungefär detsamma. Den mer relevanta jämförelsen är emellertid att länder som Tyskland och Nederländerna med ungefär samma lönenivå har väsentligt lägre matpriser än Sverige. I Tyskland rör det sig om tio procent lägre, och i Nederländerna om hela 20 procent lägre priser. Dessa skillnader kan inte förklaras av att de båda länderna har något lägre moms på en del varor.

Konkurrensverket har bedömt, baserat på en rad befintliga studier, att de svenska matpriserna kan bli minst fem procent lägre om konkurrensen tillåts förbättras. I synnerhet behöver det bli lättare för nya butiker, inte minst lågprisbutiker, att få tag i butikslokaler. Under period 1992-1997 förbjöds kommuner att neka butiker etablering. Under dessa år sjönk livsmedelspriser väsentligt i förhållande till konsumentprisindex, men har efter 1997 ökat snabbare igen.

Reformförslaget är att Plan- och bygglagen ändras så att kommuner omgående måste tillgodose invånarnas intresse av en god konkurrens avseende dagligvaror.[3] Samtidigt får avgifter för kontrollen av livsmedelsbutiker inte överstiga vissa gränsvärden.

Reformförslaget innebär att priserna på livsmedel skulle kunna sänkas med fem procent på fem år. Det motsvarar en besparing för hushållen på 15 miljarder kronor per år vilket skulle sänka KPI med 0,7 procentenheter.

Miljö- och klimatregleringar

Sveriges industri producerar idag mindre än för 15 år sedan trots en god konjunktur med kraftfulla återhämtningar i världsekonomin efter finanskrisen och pandemin och trots en kronförsvagning på mer än 20 procent. För svenska konsumentpriser spelar miljö- och klimatregleringar en ovanligt stor roll, dels för att de i vissa avseenden är drakoniska och hotar nedläggning av hela industrier, dels därför att många av de mest kostsamma regleringarna kritiseras hårt av forskare och myndigheter inte bara för att vara ineffektiva utan rentav för att de är kontraproduktiva.

Reformpaketet som föreslås består i att avveckla fem kontraproduktiva miljöskatter, ett skifte av statligt finansierade klimatåtgärder till sådana som befinns vara kostnadseffektiva i forskningslitteraturen, och en tydlig förenkling av miljöbalkens funktion.

Sammantaget skulle reformförslagen på miljö- och klimatområdet, försiktigt räknat, spara 23 miljarder kronor per år vilket skulle minska konsumentprisindexet med en procentenhet.

Byggkostnader

Enligt Eurostat är byggkostnader i Sverige 40 procent högre än EU-snittet. I denna rapport beräknas en statistisk modell som korrigerar för skillnader i länders löner, skatter och kapitalkostnader. Efter korrigeringen är Sveriges byggkostnader fortfarande 22 procent högre än andra länders. Denna skillnad kan alltså inte förklaras av högre löner, skatter eller kapitalkostnader. Mycket tyder på att förklaringen står att finna i en överreglering, kommuners ovilja att planlägga mark och i att överklaganden försenar och fördyrar byggprocesser.

Reformförslaget består av tre delar: Plan- och bygglagen förenklas radikalt. Bostadsförsörjningslagen skärps så att kommuner blir bötesskyldiga om de inte anvisar mark i ett läge där det finns bostadsbrist. Avgift tas ut för överklaganden. Målbilden kan vara München där tiden från intresseanmälan för byggen till inflyttning kan ta upp till 2-3 år, något tyska politiker ofta beklagar. I Sverige är 10 år för samma process inte ovanligt.

Om byggkostnader kan sänkas med 15 procent kan konsumenter spara 133 miljarder kronor per år vilket på sikt kan sänka KPI med 6,3 procentenheter.[4]

Arbetsmarknadsregleringar

Sverige har, enligt Economic Freedom Index, en av världens mest reglerade arbetsmarknader.[5] Arbetsmarknadsregleringar har många indirekta effekter. Bland de finns att de normalt stärker fackens förhandlingslägen. I Sverige har det lett till att facken kunnat driva igenom mycket högre lägstalöner än vad som gäller i andra jämförbara länder. En representativ 19-åring som arbetar helger i detaljhandel kan till exempel tjäna mer än medianlönen i landet, till följd av höga löner, och generösa ersättningar för obekväm arbetstid.

Reformförslaget innebär att en ny anställningsform lagfästs. Denna ger arbetsgivaren rätt att anställa personer som lärlingar till en lön motsvarande den tyska lärlingslönen, på i snitt 10 000 kronor i månaden. Det är en mycket bredare reform än de så kallade etableringsjobben eftersom lärlingsjobben varken begränsas till vissa arbetsuppgifter i företag med kollektivavtal eller till långtidsarbetslösa och nyanlända. Eftersom en sådan lärlingsform också för med sig utbildningskostnader och även jobb till personer som kan ha nedsatt produktivitet antas här att det motsvarar en lön på 15 000 kronor, vilket motsvarar en sänkning av 30% jämfört med dagens lägstalön i de berörda branscherna. Enligt en rad studier skulle det kunna sänka priser med 3 procentenheter i detaljhandeln och restauranger. Samtidigt finns gott forskningsstöd för att sysselsättning i utsatta grupper skulle kunna öka vilket bidrar till att reducera problemen med utanförskap som annars riskerar leda till enorma kostnader för det svenska samhället på sikt.

Reformen för arbetsmarknaden kan således spara konsumenter 20 miljarder kronor per år och sänka KPI med 0,9 procentenheter.

Svenskar betalade höga priser redan innan krisen

Alla svenskar drabbas nu av en akut kostnadskris. Ett genomsnittligt hushåll i Sverige med två barn får nästa år betala 38 procent av sina disponibla inkomster för räntor, energi, och livsmedel i stället för 26 procent förra året.[6] Kostnadsökningen motsvarar 4 månadslöner för en av hushållets förvärvsarbetande personer. Realinkomsterna backar, och hamnar på samma nivå som för sju år sedan.

Den offentliga debatten handlar emellertid enbart om de akut prisdrivande effekterna – brist på el, höjda räntor och stigande livsmedelspriser. Det uppmärksammas sällan att priser har trissats upp under en lång tid av politiska beslut i form av regleringar och avgifter. I många fall har dessa dessutom varit dåligt motiverade, och ibland har de till och med varit kontraproduktiva. De har dock kunnat införas utan något vidare motstånd, kanske eftersom realinkomsterna sedan den djupa 1990-talskrisen trots införda prisdrivande regleringar har ökat i hygglig takt.

Från år 2000 till 2021 har konsumentprisindex i Sverige ökat med 32 procent. Disponibla inkomster har under samma period ökat med 113 procent, mycket som en följd av reformer som ökat tillväxt och sysselsättning, lägre räntor och skattesänkningar. Hushållens realinkomster och levnadsstandard har således ökat. Prisökningarna har emellertid inte skett jämnt över hela ekonomin. I synnerhet har priser i hårt reglerade sektorer, såsom sjukvård, alkohol och tobak, transport och restauranger, ökat. I andra sektorer, med stora inslag av varor som importeras från en konkurrensutsatt internationell marknad har priserna ökat mindre, eller rent av fallit såsom för elektronik och telekommunikation sedan Telias monopol avskaffades.

En del av svenskars konsumtion för välfärdstjänster betalas via skatten. De direkta priserna för dessa tjänster påverkas inte nödvändigtvis av krisen eller av kontraproduktiva regleringar. Men kommuners och regioners kostnader ökar likväl och de blir tvungna att dra ner på tjänsterna. Där sker således en implicit prishöjning, ibland kallad krympflation. Alternativet är att samma kvalitetsnivå upprätthålls genom att högre skatt tas ut än vad som annars hade varit nödvändigt.

På makroekonomisk nivå finns en rad studier som påvisar att reallöner påverkas negativt av överdrivna regleringar och avgifter, antingen genom större prishöjningar eller lägre inkomstökningar. Det finns till exempel starka belägg för att en hög regelbörda påverkar inträdet av nya företag negativt och bidrar på så sätt till ett försämrat konkurrenstryck.[7] Regelbördor som försvårar och ökar riskerna vid investeringsbeslut bidrar till att öka avkastningskraven. Det innebär att avkastningskravet troligtvis stiger med ökad regelbörda, vilket har negativa återverkningar på investeringar och därmed konkurrensen och tillväxten.[8]

Regleringsdrivna prisökningar kan också slå hårdare mot låginkomsttagare eftersom sådant som ofta påverkas av regleringar som energi, boende och livsmedel utgör en större del av deras samlade utgifter.[9] Andra studier har påvisat samband mellan regleringar och fattigdom såväl som ojämlikhet.[10]

Tabell 2 visar hur stora delar av sina totala utgifter olika inkomstgrupper satser på olika varugrupper. Kvartilen med de lägsta inkomster och konsumtion har en större del av sina utgifter i vissa segment som blivit dyrare som sjukvård, tobak och boende, men en mindre i mycket som har blivit billigare såsom fritid och kultur som inbegriper till exempel telekommunikationstjänster.

I denna rapport presenteras reformer på fem områden. Reformerna innebär avveckling av kontraproduktiva regleringar och avgifter och kommer att kunna pressa priser för konsumenter. Den för tillfället mest aktuella delen av konsumtionen i inflationsdebatten är energi som därför granskas först.

Energi

Svenska energipriser har under lång tid drivits upp av olika avgifter och regleringar. Många av dessa har trissat upp priser på el och därmed försvårat omställningen från fossila bränslen. I detta kapitel ligger fokus på två områden, vilka också blir föremål för de reformpaket som kan leda till väsentligt sänkta energipriser. För det första behandlas regleringar och skatter som stoppat utbyggnad eller lett till nedläggningar av el-produktion. För det andra behandlas hävstångseffekter som trissar upp priser på el och bränslen mycket mer än ökningar i de underliggande energipriserna.

Regleringar och skatter som krympt elproduktionen

Nivån på elpriser är i hög utsträckning ett utfall av energipolitiken, implementerad genom ett närmast oöverblickbart regleringssystem och långa ledtider för tillstånd och nybyggen. Konsekvenser av felbeslut syns först långt senare. Svenska regeringar har flagrant felplanerat mixen av intermittent el och behovet av baskraft i södra Sverige. Under lång tid har behovet av kapacitet för överföring av el underskattats. Svenska regeringar har missbedömt konsekvenserna av att tillstånd för produktion och överföring av el inte processas i rimlig tid. Inte minst har regeringen under åren 2014 till 2022 helt missbedömt konsekvenserna av att förmå statliga Vattenfall att lägga ner elproduktion i södra Sverige.

Enligt en gedigen simulering av Energiforsk skulle elpriserna i södra Sverige vara 30 till 50 procent lägre om de två Ringhalsreaktorerna fortfarande hade varit kvar i drift istället för att läggas ner i förtid. Energiforsk understryker att man naturligtvis skulle få samma prissänkning med ett motsvarande tillskott av baskraft i södra Sverige.[11]

Vid Ringhals kärnkraftverk stängdes två av fyra reaktorer 2019 och 2020. I själva verket stoppades också byggen av ytterligare två reaktorer, Ringhals 5 och 6. Det står nu klart att detta skedde till följd av en medveten strategi som inkluderade en särskild effektskatt på kärnkraft tillsammans med andra pålagor samt regeringens påtryckningar på det statliga energibolaget Vattenfall. Därutöver stängde Oskarshamns kärnkraftverk två av tre reaktorer.

Samtidigt infördes tre skattehöjningar på kraftvärmeverk under kort tid. Kraftvärmeverk står idag för cirka 9 procent av den producerade elen i Sverige. I kraftvärmeverk kan man styra mellan att samtidigt producera el och värme eller att enbart producera värme. Om ett kraftvärmeverk ska producera el, måste det förstås finnas en lönsamhet i produktionen. Koldioxidskatten åttafaldigades och energiskatten trefaldigades för kraftvärmeanläggningar. Ovanpå det infördes 1 april 2020 en avfallsförbränningsskatt, som tas ut på avfall som förs in till en avfallsförbrännings- eller samförbränningsanläggning, till exempel kraftvärmeverk. Dessutom slopades skattebefrielsen för biooljor för uppvärmning 2021.

De sammanlagda skattehöjningar har fått till konsekvens att en rad kraftvärmeverk lagts ner helt och hållet i stället för att, som planerat, ställa om till förnybar eller återvunnen energi.[12]

Om de tre nya skatterna avskaffas omgående och undantag från vissa miljötillstånd ges[13], bedöms att kraftvärme motsvarande en till två av de nedlagda reaktorerna vid Ringhals skulle kunna komma i produktion relativt snabbt. Sverige har nästan 3 000 MW elproduktionskapacitet i anläggningar som idag inte deltar på̊ marknaden men som bör kunna tas i drift relativt snabbt.[14] Denna produktionskapacitet är fördelad på drygt 1 800 MW från större kraftverk och cirka 1 000 MW från kraftvärmeverk.

Utifrån den ovan nämna studien från Energiforsk kan man alltså försiktigt anta att avskaffande av skatterna skulle få igång elproduktion vid kraftvärmeverken och sänka elpriser i södra Sverige (Elområde 3 och 4) med 30 procent på ett års sikt. Dessa två regioner står för två tredjedelar av elanvändningen i Sverige. Det genomsnittliga rörliga elhandelspriset i elområde 4 i södra Sverige ökade från 74 öre per kilowattimme i januari 2019 till 210 öre per kilowattimme i december 2021, dvs. innan kriget i Ukraina började. För kunder i elområde 1 i norra Sverige steg priset i mindre grad, från 73 öre till 87 öre per kilowattimme.[15]

De mer långsiktiga lösningarna hänger på att tillstånden för ökad elproduktion kan skyndas på. I dagsläget är en rimlig bedömning att ny kraftvärme kan byggas inom 2 till 3 år, men att havsbaserad vindkraft samt utbyggnad av stamnätet kräver 8 till 14 år, varav två tredjedelar avser tid för tillståndsprocesser. För ny kärnkraft är tidsprognoserna i samma härad eller längre.

Solceller kan byggas på kortare tid, på 1 till 2 år, men dessa bromsas i dagsläget av bristande tillgång på komponenter och tillstånd. Länsstyrelser säger regelbundet nej till ansökningar om att bygga solcellsparker.[16] Oavsett står solceller för en liten del av tillskott som Sverige skulle behöva.

I reformpaketet för denna rapport föreslås att elproduktionen görs till ett riksintresse för vilket de hittills gällande tillståndskraven delvis slopas. Det gäller då tillståndsutökningar för kraftvärmeverken, men även för vindkraft och solkraft. Kommunala avgifter för ansökningar och anmälningar om bergvärme och solceller bör tas bort liksom bygglovskrav för installation av solceller. Avbryt omprövningen av tillstånden för befintlig svensk vattenkraft. Det är inte läge att stänga ner ytterligare energiproduktion. Även för kärnkraft och andra energikällor bör tillståndsprocesserna självfallet förenklas drastiskt, men det påverkar inte kalkylen i denna rapport. En del av punkterna i detta reformpaket finns även i den nya svenska regeringens Tidöavtal.

Därmed är bedömningen att de övre gränserna för Energiforskkalkylerna kan nås inom en femårsperiod. Elpriser i södra Sverige kan då minska med 50 procent.

Prisdrivande effekter av skatter och avgifter på energi

En stor del av prisökningarna på energi kan inte hänföras till högre internationella priser, Putins krig i Ukraina, nedläggning av fyra kärnkraftverk eller andra energipolitiska misstag. I stället förklaras prisökningarna av hävstänger i svenska skatter och styrmedel som i onödan dränerar företag och konsumenter när de underliggande priserna ökar.[17]

Priserna på el och bränslen är alltså ingalunda ”marknadspriser” som en del ekonomer vill påstå. Tvärtom, ju större energikris desto större intäkter till staten. Konsekvensen av detta är att svenska konsumenter och företag tvingas till överdrivet stora energibesparingar och avstår el och bränslen till brukare i andra europeiska länder som inte har samma bestraffande energiskatter.

I tabell 3 beräknas de totala effekterna av de energiprishöjningar som skett sedan den 1 januari 2021 fram till nivån januari 2022, dvs. innan kriget började. Beräkningarna görs på årsbasis. De ska tolkas som ökade skatteintäkter och dräneringseffekter under ett helt år med den nya nivån på energipriser jämfört med de priser som gällde januari 2021.

Elpriserna har fördubblats under den gångna vintern jämfört med åren innan.[18] Det ger ökade momsintäkter på sju miljarder kronor under vintern (mot 14 miljarder kronor som var prognos för helåret 2021). Totalt drog energiskatter år 2020 in drygt 50 miljarder kronor, varav hälften var elskatt.

Statliga Svenska kraftnät (Svk) äger stamnätet för eldistribution i Sverige.[19] När el produceras till ett lägre pris i norra Sverige och transporteras till södra Sverige där den säljs till ett högre pris, hamnar mellanskillnaden hos Svk. Den prisskillnaden kallas kapacitetsavgift och kan i extremfallen uppgå till flera kronor per kWh. Svk beräknar att kapacitetsavgiften drog in cirka tolv miljarder kronor mer 2021 än året före. Samtidigt har investeringar i överföringskapacitet bara ökat med sex miljarder kronor, bland annat utbyggnaden av Sydvästlänken.

År 2022 väntas ännu större intäktsökningar till SvK, i storleksordningen 90 miljarder kronor. Men kalkylen är avsedd att visa effekterna som uppstod redan innan kriget och som alltså beror på den snårskog av skatter, undantag och regelkrångel som har smugits in i energipolitikens regelverk utan analys av de prisdrivande effekterna.

Det skulle således inte framstå som orimligt att sänka de skatter och avskaffa pålagor som automatiskt fördyrar energi när de underliggande energipriserna ökar. Att införa sådana sänkningar rakt av stöter emellertid också på invändningar samt hinder när det gäller EU-regler. Att sänka skatten på bränslen kan till exempel fördröja klimatomställningen. Därför föreslås i den här rapportens reformpaket att liknande effekt uppnås på följande sätt:

- I stället för att sänka bränsleskatter och moms på el föreslås att elskatten helt avskaffas. Elskatten har sedan länge kritiserats av forskare. Det är en rent fiskal skatt som snarast skadar klimatomställningen.[20] Den ger i dag intäkter på 28 miljarder kronor (större delen av industrin är undantagen). Detta belopp motsvarar också den automatiska ökningen av bränsleskatter och moms på el som skett sedan 1 januari 2021 fram till början på 2022.

- Svenska kraftnät återför de avgiftsintäkter som man inte förmår att investera till brukarna på ett sätt som inte försvagar incitamenten att spara el. En rimlig modell för detta införs i Tyskland, där pris på el sänks upp till en förbrukning av 80 procent av vad brukaren normalt använder.[21] Därmed bibehålls incitamenten att spara el på marginalen. Enligt beräkningen i tabell 3 motsvarar det 12 miljarder kronor, vilket var värdet innan kriget mot Ukraina bröt ut. I år, efter att kriget brutit ut, blir summar mycket högre och intäkterna lär användas för att finansiera ett tillfälligt högkostnadsskydd. Detta bör utformas enligt samma tyska modell. Men här räknas bara med den lägre summan som mer långvarigt kan återföras till brukarna även efter att kriget är över.

- Reduktionsplikten reformeras enligt ett förslag som nyligen presenterats av Gustafsson och Lundberg.[22] Drivmedelsleverantörerna skall betala en avgift för de utsläpp som de orsakar – från fossila drivmedel och från produktion av biodrivmedel – i stället för att som i dag tvingas blanda in en planekonomiskt bestämd andel biodrivmedel.[23] Förslaget sänker priset för drivmedel med 3,2 miljarder kronor på kort sikt. På längre sikt kan reduktionsplikten bli redundant när EU inför det föreslagna nya utsläppshandelssystem som ska inbegripa transporter. [24] [25] Men i gengäld måste då utsläppsrättigheter betalas.

Den sammantagna priseffekten av reformförslagen

Reformförslagen ovan skulle sänka elpriset i elområde 3 och 4 med 30 procent på ett års sikt och med 50 procent på fem års sikt. Det gäller priser innan skatter och avgifter och kommer alla användare till del. Om vi antar att prissänkningarna för företag även leder till motsvarande konsumentprissänkningar för det som näringslivet producerar blir effekten 80 procent (i område 3 och 4) av 100 TWh[26] på vilket en prisreduktion sker med 0,6 kronor per kwh på ett års sikt och 1 krona på fem års sikt.[27] Det innebär att priser på konsumtion sänks med 60 miljarder kronor på ett års sikt och med 100 miljarder kronor på fem års sikt.

Reformförslagens andra del avseende pålagor på energi sänker kostnader för konsumenter med 43 miljarder kronor bestående av avskaffad elskatt, en återföring av överskottsavgifter från Svenska kraftnät och en reformerad reduktionsplikt.

Hushållens totala konsumtion 2020 uppgick till 2 129 miljarder kronor. Dessa två reformpaket skulle alltså tillsammans spara hushållen 4,6 procent av utgifterna på ett års sikt och 6,5 procent på fem års sikt, eller 143 miljarder kronor per år.

I tidigare svenska studier beaktas sällan effekterna av osäkerhet kring framtida priser och tillgänglighet. [28] Internationell forskning finner dock att osäkerheten tycks vara ett lika stort hinder som energiprishöjningar i sig.[29]. Även investeringar i förnybar energi sinkas av osäkerhet i energipriser.[30] [31] Att investeringar bromsas av osäkerheten i energipolitiken ökar också konsumentpriser i längden. Denna effekt räknas dock inte in här.

Livsmedelskostnader i förmyndarsamhället

Vissa regleringar och skatter införs med en uttrycklig intention att lägga sig i hur människor lever sina liv. För att illustrera hur de kan slå sammantaget, betrakta Ulla. Ulla tjänar en låg, men inte ovanlig lön på 276 000 kronor per år, vilket blir 219 360 kronor efter alla skatter.

Ulla är ingen storkonsument av alkohol, men dricker öl några gånger i veckan och bjuder sina väninnor på en flaska vin till helgen. Hon röker 9 cigarretter om dagen av den billigaste sorten. Ulla åker kollektivt till jobbet, men hennes mamma som bor mer avlägset behöver hjälp flera gånger i veckan Därför kör hon sin gamla bil och förbrukar 13 liter bensin i veckan.[32]

Ullas livsstil är inte extravagant eller dekadent, men kostnaderna för vad man kan beskriva som förmyndarskatter blir ändå betydande. Skatter på synderna äter 7,7 procent av Ullas inkomster.[33] Därtill begränsar manga kommuner utrymmet för handeln och driver därmed upp priserna, även det ofta med motiveringen att vilja påverka livsstilsval. Just Ullas kommun kräver till exempel en avgift på 10 000 kornor per år för att utfärda tillstånd att sälja tobak, och 35 000 kronor per år för livsmedelskontroll av en butik, även när det inte har skett någon kontroll. Värre är att kommunen också stoppat möjligheter för lågprislivsmedelshandel att etablera sig. Dels har man stoppat utbyggnad av ett externt köpcentrum med hänvisning till att människor inte borde köra bil långt för att handla. I centrum har man stoppat etablering med motivering att det saknas parkeringsplatser och att det redan finns butiker, om än dyrare. Detta förmynderi kan lätt kosta Ulla i storleksordning 10 procent högre priser på sina livsmedelsinköp om hon bor i en restriktiv kommun, enligt de utredningar som beskrivs längre ner. Ullas kostnader extra kostnader till följd av skatter presenteras i tabell 4.

Denna börda av skatter och regleringar i syfte att påverka livsstil reser självfallet frågetecken. Inte minst orsakar de en rejäl ekonomisk omfördelning som i snitt belastar människor med små inkomster mer.[34]

När det gäller alkoholhaltiga drycker ligger svenska priser 57 procent över EU-snittet, och för tobak 16 procent.[35] Dessa är höga påslag men inte bland de högsta i Europa. Enligt ett nyligen framtaget ”Nanny State Index,” som mäter straffskatter även på socker och annan syndig konsumtion, ligger Sverige på plats 8 i Europa medan Finland ligger högst. Sveriges nya regering har emellertid beslutat att höja skatten på både alkohol och tobak ännu mer.[36] Sverige lär därför klättra i detta ”Nanny state index.”

Som exemplet med Ulla illustrerar kan dock förmyndaraktiga regleringar belasta livsmedelkonsumenter mycket utöver syndaskatter. Under 2022 ser livsmedelspriser ut att öka med ungefär 15 procent. Svenskar handlar livsmedel för ungefär 300 miljarder kronor per år. Året prisstegringar kostar 45 miljarder kronor mer för hushållen på ett år.

Denna plötsliga ökning döljer emellertid att livsmedel i Sverige, redan innan kriget, var relativt dyrt. Priser på enbart mat, exklusive drycker och tobak, låg enligt Eurostat 16 procent över EU-snittet.[37] Det i sig är inte så anmärkningsvärt eftersom svenska löner också överstiger EU-snittet med ungefär detsamma. Den mer relevanta jämförelsen är emellertid att länder som Tyskland och Nederländerna med ungefär samma lönenivå har väsentligt lägre matpriser än Sverige. I Tyskland rör det sig om tio procent lägre, och i Nederländerna om hela 20 procent lägre priser. Det är en anmärkningsvärd skillnad även om man tar hänsyn till att momsen för vissa livsmedel i dessa länder är 6 respektive 7 procent mot 12 i Sverige.

Det kan hända att svenskar tidigare inte uppmärksammade det höga prisläget så mycket eftersom livsmedelspriserna var ännu mycket högre innan EU-anslutningen i början av 1990-talet. Då låg de hela 60 procent högre i Sverige jämfört med genomsnittet i EU. Efter det svenska inträdet i EU har livsmedelspriserna gradvis konvergerat, samtidigt som svenskars realinkomster ökat i hygglig takt.

De höga priserna tolkas ibland som följd av att Sverige har en relativt liten population på stor yta och därmed långa transportavstånd vilket skulle ge högre transportkostnader. Transportkostnader är emellertid en ganska liten del av pris i butik.[38]

Indirekt kan dock avstånden innebära att konsumenter inte lika lätt kan välja en konkurrerande billigare butik. Konkurrensverket har återkommande klagat över konkurrensläget i dagligvaruhandeln i Sverige.[39] Även om utländska aktörer som Lidl och Netto har tagit marknadsandelar och grossisten Bergendahls har expanderat sin dagligvaruhandelsverksamhet är marknadskoncentrationen i Sverige hög i förhållande till många andra europeiska länder. De tre största kedjornas marknadsandelar (CR3) uppgick till cirka 86 procent 2016. Marknadsandelen för lågprisbutiker är mer än dubbelt så stor i Tyskland som i Sverige men även andelarna för stormarknader är betydligt större i flera andra länder.

För att öka konkurrensen och sänka matpriserna avskaffade den borgerliga regeringen 1992 kommunernas möjlighet att i detaljplaner precisera handelsändamålet.[40] I plan- och bygglagens 5 kap. 7 § infördes också en uttrycklig regel om att bestämmelser om byggnaders användning inte får utformas så att en effektiv konkurrens motverkas. Den socialdemokratiska regeringen återinförde 1997 i allt väsentligt de tidigare reglerna som gav kommunerna större möjlighet att hindra nyetablering av livsmedelshandel.[41] Diagrammet nedan visar hur livsmedelspriser sjönk jämfört med konsumentpriser i början på 1990-talet, men steg snabbare igen under de senaste 20 åren.

I en rapport från Konkurrensverket 2001 konstaterades att kommunerna genom sitt agerande hindrar nya livsmedelshandlare att komma in på marknaden. Konkurrensverket gick igenom 16 000 detaljplaner i 163 kommuner och fann att kommunerna, genom sitt sätt att tillämpa plan- och bygglagen, försämrade konkurrensen inom livsmedelshandeln genom att nya aktörer inte tilläts etablera sig. I det pressmeddelande som presenterade rapporten pekade dåvarande Konkurrensverkets generaldirektör på de positiva effekterna av nyetableringar av livsmedelsbutiker. I samma pressmeddelande föreslog verket att plan- och bygglagen skulle ändras så att konkurrensintresset förtydligas.

Därtill kommer att kommuner skiljer sig stort när det gäller andra pålagor. En färsk kartläggning gjord av Näringslivets Regelnämnd, NNR, visar att det finns stora skillnader mellan kommunerna när det kommer till livsmedelskontroll.[42] En kommun kan ta ut hela 35 000 kronor i årlig kontrollavgift medan en annan bara tar 1 480 kronor. Kommuner har också en betydande makt att belasta näringslivet med avgifter, kontroller, långa handläggningstider eller näringslivsfientliga beslut.[43]

Konkurrensverket gjorde bedömningen, baserad på befintliga studier, att matpriserna kunde bli minst fem procent lägre vid en förbättrad konkurrens.[44] Sedan dess har prisläget i förhållande till KPI och jämförbara länder med låga priser inte ändrats mycket. Lågprisbutikskedjor anger fortfarande som sitt största tillväxthinder att de inte får butikslägen som är konkurrenskraftiga. Många kommuner använder detaljplaneringen för att utesluta ny dagligvaruhandel. Ett vanligt skäl som anförs är att man vill stoppa etablering av externhandel för att värna stadskärnan samtidigt som man avslår etablering av dagligvaruhandel i stadskärnan för att det saknas parkering. Bakom dessa ställningstaganden finns inte sällan påtryckningar från de etablerade dagligvaruhandlarna.

Reformförslaget är därför att Plan- och bygglagen ändras så att kommuner omgående måste tillgodose invånarnas intresse av en god konkurrens avseende dagligvaror.[45] Samtidigt får avgifter för kontrollen av livsmedelsbutiker inte överstiga vissa gränsvärden.

Inom fem år skulle därmed priser på livsmedel kunna sänkas med fem procent. Det motsvarar en besparing på 15 miljarder kronor vilket skulle sänka KPI med 0,7 procentenheter.

Miljö- och klimatregleringar

För svenska konsumentpriser spelar miljö- och klimatregleringar en ovanligt stor roll, dels därför de i vissa avseenden är drakoniska och hotar nedläggning av hela industrier, dels därför att många av just de mest kostsamma regleringarna kritiseras hårt av forskare och myndigheter inte bara för att vara ineffektiva utan rentav kontraproduktiva. Ofta värnas ett visst miljöintresse på bekostnad av andra eller av växthusgasutsläpp i världen.

I detta kapitel granskas tre kategorier av miljöregleringar – ogenomtänkta miljöskatter på konsumentvaror, ineffektiva klimatpolitiska insatser, och tillståndsprocesser som stänger ned industrier.

Ogenomtänkta miljöskatter

En rad särskilda skatter har införts utifrån tanken att de skall påverka miljöeffekter. I samtliga fall nedan visar dock utvärderingar att utformningen varit så ogenomtänkt att miljöeffekter inte uppnås:[46]

- Kemikalieskatten på elektronik och vitvaror infördes 2017. Skatteverket och Kemikalieinspektionen utvärderade skattens effekter 2020 och fann att skatten har ökat administrationen för både företag och myndigheter, samtidigt som den inte bidragit till att minska mängden hälsoskadliga ämnen i människors hemmiljö. Skatten appliceras även på kemikalier som inte används och på återbruk av varor. Statens intäkt: 1,8 miljarder kronor per år.

- Skatt på bekämpningsmedel. Skatten är ineffektiv eftersom att den kräver att större markområden odlas i stället. Statens intäkt 2021: 0,08 miljarder kronor.

- Skatt på plastbärkassar. Skatten saknar helt miljöeffekt enligt flera utvärderingar.[47] Statens intäkt 2021: 0,5 miljarder kronor.

- Flygskatt på flygresor från en svensk flygplats till en annan flygplats inom Sverige eller EU. Flygskatten bidrar inget till minskade globala koldioxidutsläpp eftersom flygbolag inom EU är inkluderade i det europeiska handelssystemet EU ETS, och för flygningar inom EES måste bolagen köpa och lämna in utsläppsrätter som motsvarar koldioxidutsläppen. Statens intäkt 2021: 1,8 miljarder kronor.

- Avfallsskatt är skatt på hushålls- och industriavfall som deponeras. Den är kontraproduktiv och styr avfall som borde deponeras till andra användningar, t.ex. i byggen där de riskerar att skapa nya miljöproblem. Statens intäkt 2021: 0,17 miljarder kronor.

Tillsammans kostar dessa skatter 4,35 miljarder kronor. Då är inte inräknat att statlig kontroll av efterlevnaden vållar administrativa kostnader för företag och konsumenter utöver den fiskala. Reformförslaget i den här rapporten är att dessa skatter avvecklas.

Missriktade klimatinsatser

I en färsk rapport sammanställs vad den offentligfinansiella och samhällsekonomiska kostnaden är per ton koldioxid för sex av Sveriges främsta klimatorienterade utgiftsposter under 2022.[48] Utvärderingen av hur effektiva styrmedlen är baserad på regeringens underlag, nationalekonomisk teori och utlåtanden från expertmyndigheter som Riksrevisionen och Konjunkturinstitutet.

Till exempel skriver Konjunkturinstitutet i sin kommentar på regeringens budget från hösten 2021: ”Regeringens satsningar ska betraktas i ljuset av redan befintlig styrning – något som riskerar att väsentligt minska förslagens redovisade faktiska klimateffekter … ur ett nationellt perspektiv kan förslagen bidra till svenska klimatmål. Ur ett EU-perspektiv, och därmed även globalt, är dock de direkta utsläppseffekterna sannolikt kraftigt överdrivna.”[49]

De sex anslagen är Klimatbonusen (Bonusdelen i bonus-malus), Klimatklivet, Klimatpremien, Industriklivet, internationella klimatinvesteringar och driftstödet för bio-CCS. De står för 40 procent av utgiftsområde 20 i regeringens budgetproposition.

I många fall saknas redovisningar av vad den förda klimatpolitiken får för effekt på̊ utsläppen. Konsultbolaget WSP har dock beräknat kostnaderna enligt följande tabell som också redovisar hur stora belopp som satsas på varje område. Genom att beräkna vad det hade kostat att få ungefär samma utsläppsminskning med en mer effektiv budgetfördelning beräknas besparingen av samhällsekonomisk kostnad till 4,5 mdr SEK, vilket visas i tabellen nedan. Kostnaden kan naturligtvis sänkas ännu mer genom att enbart satsa på åtgärder med de allra lägsta kostnader. Men här antas en omfördelning som är realistiskt även på kort sikt.

En omläggning av Sveriges klimatåtgärder i enlighet med förslaget som presenteras i den här rapporten skulle alltså spara 4,5 miljarder kronor vilka kan återbetalas i form av sänkta konsumtionsskatter, till exempel sänkt moms, och därmed sänka konsumentpriser. Omläggningen som föreslås här överlappar delvis med förslagen i den nya svenska regeringens Tidöavtalet.

Miljötillstånden som stoppar klimatvänlig produktion

Flera omfattande studier har dokumenterat svårigheterna att investera i industriell verksamhet till följd av bestämmelser som återfinns i miljöbalken, och dess nuvarande utformning som den fick 1999.[50] Miljöprövningen av svensk industri under den lagstiftning som föregick miljöbalken, det vill säga miljöskyddslagen (1969–1998) tycks ha fungerat mycket bättre, både avseende att faktiskt tillåta verksamheter inom rimlig tid och att främja miljövänlig innovation.

Ett exempel återfinns på Gotland som är den största kalkstensregionen och står för ungefär två tredjedelar av hela Sveriges brytning. Men kalk är inte en homogen produkt, där kalk från en plats kan ersättas av kalk från en annan. Beroende på var den bryts och dess kemiska sammansättning, har den en mängd olika egenskaper. Stålindustrin är till exempel helt beroende av viss kalk från Gotland i sina processer. ”Inga andra, kända fyndigheter av kalksten i Sverige eller internationellt, kan idag rakt av ersätta den snabbt”, skriver myndigheten Sveriges geologiska undersökning myndigheten i en analys av konsekvenserna av ett produktionsstopp.[51]

Men under det senaste året har kalkverksamheterna på Gotland satts under hård press. Stora delar av Sveriges cementförsörjning hotas om inte Cementa får driva vidare sin täkt i Slite.

En annan av de stora aktörerna på Gotland är Nordkalk som har den största kalktäkten i Skandinavien i Storugns. Även Nordkalk har i omgångar tvingats till långa rättsprocesser, den mest uppmärksammade är den som rör verksamheten i Bunge. Nordkalk gav upp den kampen 2019. SMA Minerals har också en annan täkt – i Klintehamn – som har stoppats

En internationell studie som gjorts över en längre tid om olika länders attraktivitet som investeringsland är kanadensiska Fraser Institutets ranking av attraktiva länder för gruvinvesteringar.[52] Den senaste studien kom i februari 2021 och visar att Sveriges attraktionskraft har fallit dramatiskt sedan 2016. Sverige låg då på̊ åttonde plats men rasade till plats 36 år 2020. I sammanhanget kan framhållas att gruvindustrin exporterade malmer, metall- och mineral till ett värde av 120 miljarder kronor år 2019, 8 procent av Sveriges varuexport. Därtill exporterades gruvteknik för mer än 150 miljarder kronor.

Att stoppa investeringar skapar i många fall större miljöpåverkan. Importerad cement ökar till exempel utsläppen mer än den svenska, eftersom Cementa också ligger långt framme i investeringar som kan minska utsläppen av växthusgas väsentligt. Likaså behövs många nya gruvor för att producera batterier till elbilar.

Reformförslagen i detta avsnitt består av tre delar:

- Inför genast ett antal undantag från miljöbalken i en nödlagstiftning. Det gäller samhällsviktig produktion och investering som Cementas och LKAB järnmalm. På energiområdet gäller det till exempel tillstånd för att ändra antal drifttimmar för kraftvärmeverk, nya tillstånd till kondensdrift med kylning mot vattendrag eller tillstånd att använda andra bränslen. Det kan också̊ handla om tillstånd att upprätta solcellsparker på̊ jordbruksmark eller att bygga större anläggningar inom befintliga tillstånd. Detta är bara exempel, listan bör vara längre.

- Snabbreformera tillämpning av Miljöbalken så som Miljöprövningsutredningen (SOU 2022:33) föreslår. De presenterar ett 30-tal förbättringsförslag. Regeringen bör utse en myndighet som ensamt är ansvarig för respektive tillstånd och som hämtar in synpunkter från andra myndigheter men inte är bundna av deras synpunkter.

- Reformera hela miljöbalken utifrån insikten i Söderholm m.fl. att den tidigare miljöskyddslagen (1969–1998) fungerade mycket bättre.

I en ny rapport beräknas ineffektiviteter i miljötillståndshanteringen för industrin kosta 50 miljarder kronor på tre år, vilket motsvarar ungefär 15 miljarder per år.[53] Summan bygger på uppgifter som företagen lämnat som extrapolerats till alla industriföretag. Det är tänkbart att en del företag angett överdrivna kostnader, men å andra sidan är metoden försiktigt utformad. Alla företag som inte kommit i gång till följd av krångliga miljötillstånd, eller som redan lagts ner, är till exempel inte medräknade.

Sveriges industri producerar idag mindre än för 15 år sedan trots en god konjunktur med kraftfulla återhämtningar i världskonjunkturen efter finanskrisen och pandemin, vilket bekräftar bilden av väsentliga kostnader av de olika pålagorna. En del svenska industriföretag går det visserligen bra för, men produktionen växer ofta i andra delar av världen. Inhemsk industriproduktion har alltså gått i stå trots draghjälp från ett kronfall på 20 procent under de senaste 15 åren. Krympningen följer ingalunda någon naturlag. Åtskilliga europeiska länder har tvärtom lyckats med god tillväxt.[54] Även investeringar är drabbade. Det målas ibland upp en bild av en ny vår för industriinvesteringar. Den är emellertid felaktig. Investeringar som andel av BNP har återhämtat sig långsamt efter finanskrisen i början på 2000-talet. Men det är framför allt bostadsinvesteringar som har ökat, medan investeringar i ”maskiner och inventarier” som inkluderar de flesta industriinvesteringar har följt en avtagande trend.

Framåtblickande spekuleras det i många nya gröna investeringar. Dessa är dock helt beroende av tillstånd och tillgång till el som inte finns. En del, som Northvolts batteriinvesteringar, ersätter också andra investeringar i motorindustrin som inte sker på grund av övergången till elbilar.

Särskilt tragiskt i sammanhanget är att klimatambitionerna därmed också sänks. Svensk industri är väsentligt mer klimateffektiv än den i nästan alla andra länder. Enligt EU:s siffror skulle en ökad produktion i Sverige som ger upphov till ett ton koldioxid i snitt kunna minska de globala utsläppen med dubbelt så mycket. Därför kan en växande svensk industri i stället för produktion på andra håll, faktiskt minska de globala utsläppen av växthusgaser väsentligt.

Sammantaget skulle våra reformförslag på miljö- och klimatområde alltså spara 23 miljarder kronor per år, försiktigt räknat, vilket skulle minska konsumentprisindexet med en procentenhet.

Boendekostnader

Många studier har belagt att Sverige har relativt höga kostnader för boende och samtidigt på många håll brist på bostäder. Studierna pekar också ut en lång rad regleringar av byggande, långdragna detaljplaneprocesser, många överklagandemöjligheter, och möjligen, brister i konkurrensen mellan byggbolagen. Därtill kommer en rad avgifter och skatter, ibland indirekta, som en så kallad ”Riskskatt” som infördes på banker i januari 2022.

Plan- och bygglagen har vuxit ut genom ständiga tillägg och blivit en vildvuxen lag, som försvårat, fördyrat och ibland förhindrat investeringar och långsiktig planering i kommunerna, företagen och hushållen.[55] Den stora mängd centralt bestämda regler och restriktioner i plan- och bygglagen försvårar nybyggen och höjer boendekostnader, även om avsikten varit att minska bebyggelsens negativa externa effekter.

En studie mäter byggregleringarnas merkostnad i termer av skillnaden mellan fastighetspriset och den marginella byggkostnaden för kontorshus.[56] Skillnaden benämns ”regleringsskatt” (regulatory tax). Enligt resultaten har London Europas och kanske världens högsta regleringsskatt. Stockholm City kvalar emellertid också in bland de städer med bland den högsta regleringsskatten, 379 procent.

I detta kapitel skattas överpriset för byggandet av bostäder i Sverige empiriskt med avstamp i tidigare studier. Allt sedan 1960-talet förekommer försök i forskningslitteraturen att jämföra byggkostnader mellan länder. Ofta jämförs dock enbart några få länder, där Sverige mer sällan varit med, och resultaten framstår som spretiga eftersom metodvalen varierar. Med tiden har en metodutveckling skett och det råder större samsyn om hur det bör göras.

Tre sorters jämförelser har använts och ofta även blandats eller vägts ihop:

- Totalkostnaden för likartade byggprojekt. Har använts av OECD/Eurostat i olika sammanhang som försöker att tillämpa gemensamma specifikationer som prissätts.

- Input priser, främst byggmaterial och arbetskostnad. (CIS metoden bygger t.ex. på jämförelse av 66 inputpriser inkl. moms).

- Intermediära priser från byggentreprenörer för relativt standardiserade byggavsnitt (t.ex. ICP använder en vägd lista av olika byggnadsavsnitt).

En av de mer uppmärksammade studierna genomfördes av Davis Langdon Consultancy (DLC 1999) som jämförde tre sorters standardbyggnader i tre länder, Storbritannien, Irland och Nederländerna. En av studiernas förtjänster var att den försökte skilja på skillnader i byggkostnader som beror på att man använder olika specifikationer i olika länder, och faktiska skillnader i priser för samma bygge. De standardiserade byggnaderna prissattes av experter i de olika länderna, och jämfördes sedan i gemensam valuta.

Just valet av växelkurs är en av svårigheterna eftersom växelkurser kan svänga av makroekonomiska skäl. Ett alternativ är att använda så kallade köpkraftspariteter i stället. En årlig undersökning som använder sig av ett speciellt index för köpkraftspariteter (PPP) för en korg av byggmaterial, lönekostnader inom byggsektorn och intermediära byggnadsdelar är Turner & Townsends ”International construction market survey 2021.” Kostnader för standardiserade projekt jämförs, vägd med bygg-PPP. Detta kan tolkas som ett mått på effektiviteten i byggprojekt givet de priser för insatsvaror och intermediära delar som råder. Nackdelen är att ineffektiviteter i tillverkning av byggmaterial och hos underleverantörer som producerar intermediära delar filtreras bort i denna jämförelse. Det finns också frågetecken om hur jämförbara byggprojekten verkligen är. Skatterna tas inte heller hänsyn till. I denna jämförelse har Sverige de med avstånd högsta kostnader för ”preliminaries”, alltså overheadkostnader, samt relativt höga marginaler för byggherrarna.

Eurostat producerar en statistikserie ”Price level Indices for Construction” som försöker jämföra priser för standardiserade projekt i gemensam valuta snarare än köpkraftspariteter. Det europeiska genomsnittet är satt till 100. Serien har kritiserats därför att det förblir osäker hur standardiserade projekten verkligen är och det är svårt att avläsa hur olika komponenter bidrar till kostnadsnivån. För Sveriges del stämmer dock siffrorna med resultaten från de andra tidigare studierna.

Ett stort problem för många kostnadsjämförelser är att man inte bara kan addera kostnader för olika material och delar. Hur kostnader påverkas beror nämligen inte bara på utbudssidan utan även på efterfrågesidan. Till exempel kan en prishöjning minska efterfrågan vilket i sin tur innebär att den faktiska prishöjningen blir mindre än den direkta. Enligt den mest grundläggande teorin bör prisskillnader mellan länder spegla skillnader i priser för produktionsfaktorerna arbete och kapital, samt skillnader i beskattning. Alla andra skillnader ska bero på ineffektiviteter eller pålagor.

För att undersöka hur kostnadskomponenter i snitt påverkar den faktiska byggkostnaden genomförs en statistisk analys där Eurostats prisindex är den beroende variabeln. De oberoende variablerna är: Lönekostnader i byggsektorn som hämtas från ”International construction market survey 2021” (Turner & Townsend, 2021). Skattebelastningen hämtas från en egen kartläggning.[57] Kapitalkostnader anses ibland felaktigt vara utjämnade i dagens globaliserade värld. I praktiken belastas företag dock av en betydande politisk risk som ökar lönekostnader, och av penningpolitiken. Som proxy används här räntor på 20-åriga lån till bostäder Det ska också noteras det inte görs någon ytterligare justering för köpkraftspariteter, eftersom köpkraftsskillnader i huvudsak redan fångas av skillnader i löner och andra insatsvaror.

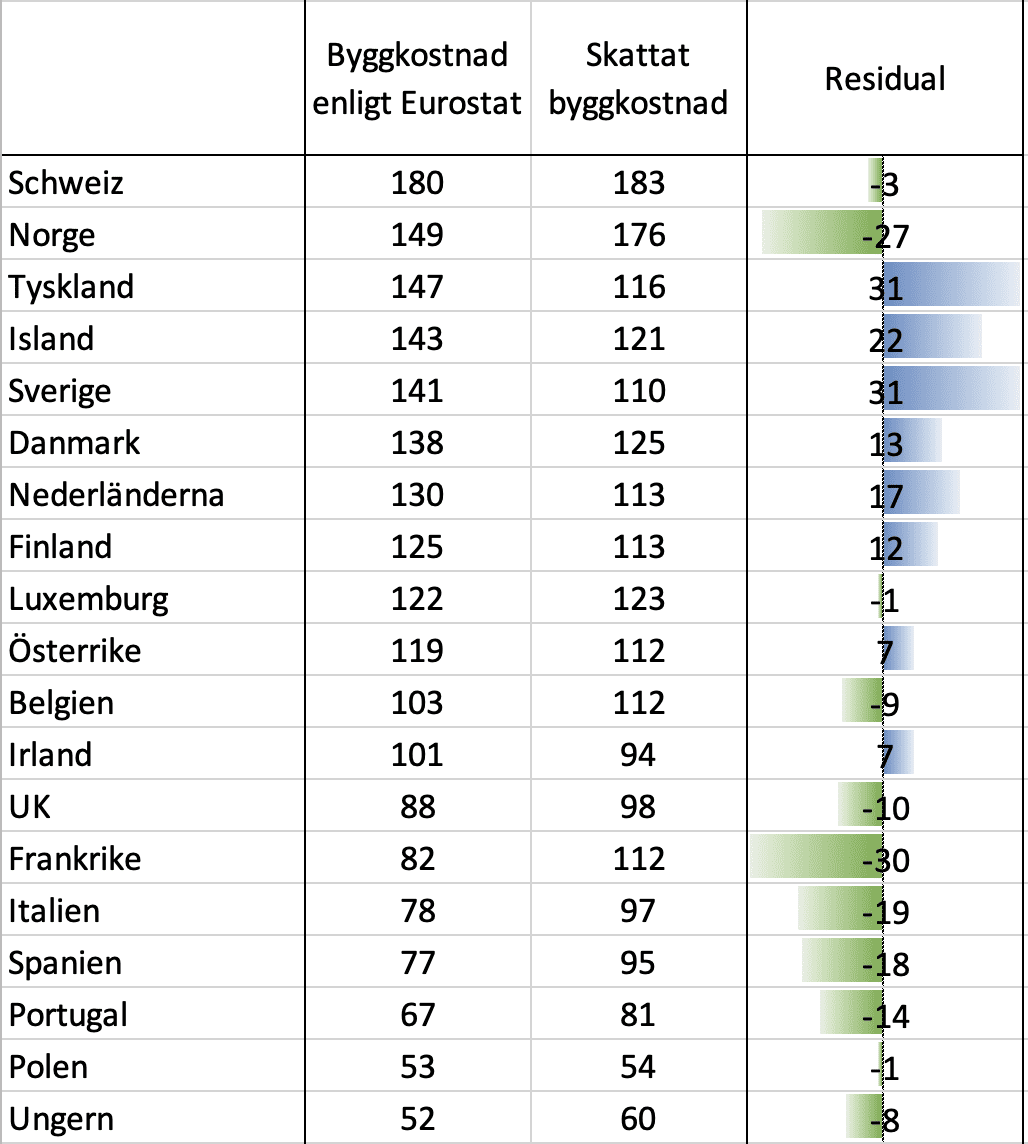

I regressionen framstår bygglönekostnader som en mycket viktig och signifikant förklaringsfaktor, medan skatter och kapitalkostnader inte är signifikanta. Det betyder inte att de saknar betydelse, utan tolkningen är snarare att antalet observationer kan vara för få för att konstatera statistisk signifikans. Tabellen nedan visar byggkostnaden enligt Eurostat och den byggkostnad som man skulle förvänta sig utifrån varje lands lönekostnadsnivå, skatterna och kapitalkostnad. EU:s genomsnitt är satt till 100. De skattade, eller förväntade byggkostnader är då dem som man skulle vänta sig utifrån kostnader för produktionsfaktorerna, och som skulle kunna fungera som referensvärden för den mer detaljerade undersökningen.

Regressionens residual visar hur mycket byggkostnader avviker från vad man skulle vänta sig efter hänsyn till bygglönekostnader, skatter och kapitalkostnader. Sverige framstår som dyrt i förhållande till förväntat värde.

Utifrån denna statistiska analys antas här försiktigt att byggkostnader borde kunna sänkas 15 procent (31/141) i Sverige till en nivå som man skulle vänta sig givet Sveriges löner, skatter och kapitalkostnader. Vi antar att även byggkostnader i näringslivet och offentlig verksamhet i en eller annan form bärs av konsumenter. Totalt fanns det över 110 000 Byggföretag i Sverige år 2020. Med en nettoomsättning på 890 miljarder kronor per år borde alltså konsumenter kunna spara 133 miljarder kronor per år. Hur snabbt det går beror på hur snabbt sänkta byggkostnader slår igenom i boendekostnader såsom de mäts i konsumentprisindex. Lägre byggkostnader och mer byggande av bostäder pressar också priser på befintliga bostäder.[58] Därmed skulle det på fem års sikt kunna sänka KPI med 6,3 procentenheter.[59]

För en sådan sänkning av byggkostnader behövs nya planerings- och regleringsprinciper. Det krävs mer marknadsekonomiska incitament, mer decentralisering och mer konkurrens för att komma till rätta med problemen. Målsättningen bör vara ett större utbud av byggfärdig mark, mer flexibel markanvändning och större valfrihet. Detta kan endast åstadkommas genom att plan- och bygglagen förenklas radikalt. Krav på kommuners markanvisning måste höjas. Kommunens ansvar för bostadsförsörjningen utgår från bostadsförsörjningslagen. Tonvikten ligger vid att planera för att skapa förutsättningar för att alla i kommunen ska kunna leva i goda bostäder. Denna lag bör skärpas så att kommuner blir bötesskyldiga om de inte anvisar mark i ett läge där det finns bostadsbrist.

Med nuvarande regler för kostnadsfritt överklagande har alla grannar till ett tänkt bygge incitament att överklaga bygglov även om den förväntade externa olägenheten för den klagande är mycket liten. Den enklaste reformen för att öka hastigheten i denna beslutsprocess vore att i likhet med många andra länder ha en avgift för hanteringen av överklagandena. Avgiften för ett överklagande skulle kanske inte behöva vara högre än två till tre tusen kronor för att stoppa flertalet okynnesanmälningar.

Målbilden för dessa reformer kan vara München som beklagar att tiden från intresseanmälan till inflyttning kan ta så lång tid som 2 till 3 år. Det kan jämföras med 5 till 10 år som det ofta tar i Sverige.

Sverige har också en omfattande hyresreglering som enligt en lång rad studier bidrar till bostadsköer. En ändring i den tas dock inte med i detta reformpaket eftersom det är oklart hur det skulle påverka boendekostnader även om det tydligt skulle öka utbudet av bostäder.

Reformförslagen i detta avsnitt bör sammantaget kunna sänka byggkostnader med 15 procent, vilket spar konsumenter 133 miljarder kronor per år och på sikt kan sänka KPI med 6,3 procentenheter.[60]

Arbetsmarknadsreglering och minimilöner

Regleringar på arbetsmarknaden visas i flera studier dämpa produktivitetstillväxten och därmed köpkraften.[61] I en studie av Djankov (2006) visas att ett land som flyttar sig från sämsta kvartilen i det övergripande regleringsindex till bästa kan öka sin tillväxt med 2,3 procentenheter per år. En motsvarande signifikant effekt gäller även för delindex som avser arbetsmarknaden.[62] Indexen för arbetsmarknadsreglering är då hämtade från Världsbankens Ease of doing business och från Fraser-institutets Economic Freedom-Index. Sverige låg 2010 på 117. Plats när det gäller reglering av anställning i Ease of doing business. Och ligger även bland de med mest reglerade i Economic Freedom Index för delen Arbetsmarknadsreglering.[63]

Arbetsmarknadsregleringar har många indirekta effekter. Bland dessa finns att de ofta stärker fackens förhandlingslägen. I Sverige har det lett till att facken kunnat driva igenom mycket högre minimilöner än vad som gäller i andra jämförbara länder. En representativ 19-åring som arbetar helger i detaljhandel kan t. ex. tjäna mer än medianlönen i landet.

Minimilönerna är inte lagfästa, men stipuleras i kollektivavtalen. Forskningen tyder på allvarliga effekter både för sysselsättning och integration av svaga grupper och på prisnivåer. Därför fokuserar detta avsnitt på en reform av som tillåter lägre minimilöner.

2021 uppgick ingångslönen för en vuxen person utan utbildning till 22 547 kronor i månaden inom hotell- och restaurangbranschen, 22 511 kronor inom detaljhandeln och 25 493 inom lager.[64] Studier från de nordiska länderna visar i högre grad på negativa sysselsättningseffekter än de som gjorts i andra länder. En av de senaste nordiska studierna indikerar att en 40-procentig höjning av lägstalönen för ungdomar i Danmark minskade deras sysselsättning med 33 procent, vilket är en effekt som är ungefär fyra gånger större än vad man typiskt finner i internationella studier.[65] Nordiska studier som finner små negativa effekter på total sysselsättning påvisar i stället ogynnsamma effekter för de mest utsatta grupperna, som till exempel personer med låga skolbetyg.[66] Detta resultat står i bjärt kontrast mot det uttalade målet med lägstalöner, att hjälpa de mest utsatta. Sverige har en hög arbetslöshet i just utsatta grupper, särskilt sådana med utomeuropeiskt ursprung.

En rad internationella studier visar också att högre minimilöner leder till högre priser i konsumentled. Ett typiskt resultat är att en 10 procentig ökning av lägstalöner höjer restaurangpriser med 1 procent.[67]

Löneförhandlingar i Sverige sköts av parterna på arbetsmarknaden, men utifrån en arbetsmarknadsreglering som gett facken större makt än i de flesta länder. Man kan hävda att den höga arbetslösheten i gruppen som har svårt att komma in på arbetsmarknaden är ett tecken på att parterna har missbrukat förtroendet de har fått. Därför är reformförslaget i detta avsnitt att en ny anställningsform lagfästs som ger arbetsgivaren rätt att anställa personer som lärlingar till en lön motsvarande den tyska lärlingslönen på i snitt 10 000 kronor i månaden. Det är en mycket bredare reform än de nya så kallade etableringsjobben eftersom den varken begränsas till vissa arbetsuppgifter i företag med kollektivavtal eller till långtidsarbetslösa och nyanlända. Eftersom en sådan lärlingsform också för med sig utbildningskostnader och även ge jobb till personer som kan ha nedsatt produktivitet antas här att det motsvarar en lön på 15 000 kronor, vilket i sin tur motsvarar en sänkning av 30 procent jämfört med dagens minimilön i de berörda branscherna.

Enligt de tidigare nämnda studierna skulle det kunna sänka priser med 3 procentenheter i detaljhandeln och restauranger. Dessa omsätter tillsammans 650 miljarder kronor per år, vilket innebär att konsumentprisindex skulle falla med 0,9 procentenheter inom några år.

Detta får ses som en ungefärlig uppskattning. I praktiken omfattas kanske inte lika många personer i dessa branscher som i de internationella studierna. Å andra sidan skulle prissänkningar kunna ske i många fler branscher än dessa tre, inte minst till exempel i lager som många branscher har.

Reformförslaget på arbetsmarknaden bör spara konsumenter 20 miljarder kronor per år och sänka KPI med 0,9 procentenheter.

Referenser

Aaronson, D. Eric French, and James MacDonald, “The Minimum Wage, Restaurant Prices, and Labor Market Structure,” The Journal of Human Resources, Vol. 43, No. 3 (Summer 2008), pp. 688–720.

Allegretto, S. och M. Reich (2015) Are Local Minimum Wages Absorbed by Price Increases?” Institute for Research on Labor and Employment. Working Paper No. 125-15, December 2015.

Andersson, Å. Och D. Andersson (2014). Byggmarknadens regleringar – ett hinder för Sveriges ekonomiska utveckling. Entreprenörskapsforum, Stockholm.

Badunenko, O. (2018) Labour Market Regulations and Growth i N. F. Campos, P. De Grauwe, ochY. Ji (red) The Political Economy of Structural Reforms in Europe. Oxford,

2018; 8, online edn, Oxford Academic 23 Aug. 2018 https://doi.org/10.1093/oso/9780198821878.003.0008, läst 29 Sept. 2022.

Bailey, J. B., Thomas, D. W. and Anderson, J. R. (2019) Regressive effects of regulation on wages. Public Choice 180: 91–103 (https://doi.org/10.1007/ s11127-018-0517-5).

Basker, E. och M. T. Khan (2016) Does the Minimum Wage Bite into Fast-Food Prices?” Journal of Labor Research, Vol. 37 (2016), pp. 129–148.

Broberg, T., Brännlund, R., Lundgren, T. och L. Persson (2021) The value of lost load in Swedish industry. Energiforsk, Report 2021:787. https://energiforsk.se/media/29957/the-value-of-lost-load-in-swedish-industry-energiforskrapport-2021-787.pdf

Brännlund, R. (2018) Greenwash? En analys av svenska miljöskatters effektivitet. Svenskt Näringsliv, Stockholm.

Chambers, D., McLaughlin, P. A. and Stanley, L. (2019b) Regulation and poverty: An empirical examination of the relationship between the incidence of federal regulation and the occurrence of poverty across the US states. Public Choice 180: 131–44 (https://doi.org/10.1007/s11127- 018-0603-8).

Cao, H., Sun, P. och L. Guo (2020) The asymmetric effect of oil price uncertainty on corporate investment in China: Evidence from listed renewable energy companies. Front. Energy Res., 03 April 2020. | https://doi.org/10.3389/fenrg.2020.00047

Cheshire, P.C. (2011). Some Unintended Productivity Consequences of Good Intentions: The British Land Use Planning System, Working Paper, Spatial Economics Research Centre, London School of Economics and Political Science, London.

Conlon, C., Rao, N. L. and Wang, Y. (2021) Who pays sin taxes? Understanding the overlapping burdens of corrective taxes. NBER Working Paper Series 29393.

Daunfeldt, S-O (2018) Ingångslönens effekt på sysselsättningen i Sverige. Timbro, briefing paper nr. 18.

Davis Langdon Consultancy (1999) A Framework for International Construction Cost Comparisons. London: Davis Langdon Consultancy report for the Department of the Environment.

Djankov, S., C. McLiesh och R. Ramalho (2006) Regulation and Growth .The World Bank. March 17, 2006.

Dixit, A. K. och R.S. Pindyck (1994) Investment Under Uncertainty. Princeton, NJ: Princeton University Press. doi: 10.1515/9781400830176.

Energiforsk (2021) Impact on electricity prices of added generation in southern Sweden – a counterfactual analysis of the autumn 2021. Av M. Wråke, A. Kofoed-Wiuss, V. Duus Svensson och J. Hethey.

Fougère, D., Erwan Gautier, and Hervé Le Bihan (2010) Restaurant Prices and the Minimum Wage, Journal of Money, Credit, and Banking, Vol. 42, No. 7 (October 2010), pp. 1199–1234.

Fölster, S. (2022) Svensk säkerhet kräven en bättre energipolitik. Fri Värld, Stockholm.

Fölster, S., Jonsson, R. Och M. Persson (2020) Byggkostnader för bostäder i Sverige jämfört med andra länder: Förstudie. Malmö universitet.https://mau.diva-portal.org/smash/record.jsf?aq2=%5B%5B%5D%5D&c=10&af=%5B%5D&searchType=RESEARCH&sortOrder2=title_sort_asc&language=sv&pid=diva2%3A1509016&aq=%5B%5B%7B%22personId%22%3A%22KSMAPE%22%7D%5D%5D&sf=all&aqe=%5B%5D&sortOrder=dateIssued_sort_desc&onlyFullText=false&noOfRows=50&dswid=3657

Fölster, S., Jonsson, R. Och M. Persson (2022) Byggkostnader för bostäder i Sverige jämfört med andra länder: Etapp 1. Malmö universitet. https://mau.diva-portal.org/smash/record.jsf?aq2=%5B%5B%5D%5D&c=1&af=%5B%5D&searchType=RESEARCH&sortOrder2=title_sort_asc&language=sv&pid=diva2%3A1666420&aq=%5B%5B%7B%22personId%22%3A%22KSMAPE%22%7D%5D%5D&sf=all&aqe=%5B%5D&sortOrder=dateIssued_sort_desc&onlyFullText=false&noOfRows=50&dswid=7983

Gustafsson, E. (2022) Effektiv klimatpolitik? En granskning av partiernas klimatpolitik 2022. Timbro, Stockholm. https://timbro.se/app/uploads/2022/08/effektiv-klimatpolitik.pdf

Höglund, S. (2022) Kass miljöskatt? – En utvärdering av punktskatten på plastbärkassar. Environment and Public Health Institute EPHI, Stockholm.

Konjunkturinstitutet, 2021. ”Kommentar till regeringens budgetproposition 2022”. <https://www.konj.se/om-ki/ aktuellt/nyhetsarkiv/2021-09-20-kommentar-till-reger- ingens-budgetproposition-2022.html> (Hämtad 23/8 2022.)

Konkurrensverket, (2004), Konsumenterna, matpriserna och konkurrensen,Konkurrensverkets rapportserie 2004:2. Stockholm.

Konkurrensverket (2005) Konkurrensen i Sverige 2005. Stockholm.

Konkurrensverket (2018) Konkurrensen i livsmedelskedjan. RAPPORT 2018:4, Stockholm.

IEA (2007) Climate Policy Uncertainty and Investment Risk. https://www.iea.org/reports/climate-policy-uncertainty-and-investment-risk

Ivanovski, K. och N. Marinucci (2021) Policy uncertainty and renewable energy: Exploring the implications for global energy transitions, energy security, and environmental risk management. Energy Research & Social Science,Volume 82, 2021, 102415, ISSN 2214-6296, https://doi.org/10.1016/j.erss.2021.102415

D. MacDonald and Eric Nilsson, “The Effects of Increasing the Minimum Wage on Prices: Analyzing the Incidence of Policy Design and Context,” Upjohn Institute Working Paper 16-260, 2016.

MaCurdy, T. (2015) How Effective Is the Minimum Wage at Supporting the Poor? Journal of Political Economy, Vol. 123, No. 2 (2015), pp. 497–545.

Näringslivets Regelnämnd (NNR) (2020) Livsmedelskontroll – Tillämpning, avgifter och god myndighetsutövning – Delrapport 1 om regeltillämpning på kommunal nivå Undersökning av Sveriges kommuner. Stockholm.

Ostrovnaya, A., Staffell, I., Donovan, C. och R. Gross (2020) The High Cost of Electricity Price Uncertainty (February 9, 2020).

SGU (2021) Konsekvensbedömning av utebliven cementproduktion i Slite. SGU, Uppsala. https://www.sgu.se/globalassets/om-sgu/nyheter/2021/faktapm_kalk.pdf

Snowdon, C. (2015) Death and Taxes: IEA Discussion Paper No. 67. London: Economic Affairs

SOU 2022:33. Om prövning och omprövning. En del av den gröna omställningen. Stockholm.

Stanley, L. and McLaughlin, P. A. (2016) Regulation and income inequality: The regressive effects of entry regulations. SSRN Scholarly Paper No. ID 3191390. Rochester, NY: Social Science Research Network (https://doi. org/10.2139/ssrn.3191390).

Stockholms Handelskammare (2022) Regionala beräkningar på hushållens ekonomi av stigande kostnader – uppdaterad 13. september . https://stockholmshandelskammare.se/nyheter/kostnadsprognosen-92-000-kronor-dyrare-familj-med-tva-barn

Svenskt Näringsliv (2021) 50 miljarder och företag som försvann – Resultatet av krångliga och oförutsebara miljötillståndsprocesser. November 2021. Stockholm.

Söderholm, P., A.K. Bergquist, M. Pettersson och K. Söderholm (2022) Miljölagstiftningen och industrins framtida konkurrenskraft Lärdomar från 50 år av tillståndsprövningar. Entreprenörskapsforum, 2022. Stockholm.

Svenskt Näringsliv (2022) Startprogram för ny kärnkraft. September 2022, Stockholm. https://www.svensktnaringsliv.se/sakomraden/hallbarhet-miljo-och-energi/startprogram-for-ny-karnkraft_1191089.html

Tillväxtanalys (2010) Regelbördans ekonomiska effekter – En teoretisk och empirisk analys Dnr 2010/017. Tillväxtanalys, Stockholm. https://cms.ratio.se/app/uploads/2014/10/regelbordans-ekonomiska-effekter.pdf

Tillväxtanalys (2022) Elektrifiering och europeisering: En samhällsekonomisk konsekvensanalys med fokus på elintensiv verksamhet. Rapport 2022:02. https://www.tillvaxtanalys.se/download/18.4f55b99217f698d4c191aef5/1647443619184/Rapport_2022_02_Elektrifiering%20och%20europeisering.pdf

Turner & Townsend (2019) International construction market survey 2019. http://www.infrastructure-intelligence.com/sites/default/files/article_uploads/Turner%20Townsend%20International%20Construction%20Market%20Survey%202019.pdf

WSP (2022) Åtgärder för lägre elpriser. En rapport för Teknikföretagen. Stockholm

Yoon, K. och R. Ratti (2011). Energy price uncertainty, energy intensity and firm investment. Energy Economics. 33. 67-78. 10.1016/j.eneco.2010.04.011.

- De följande stycken baseras på en detaljerad kalkyl i Fölster (2022). ↑

- Men drycker utan alkohol kostade 31% mer än EU-snittet. ↑

- Internationella och svenska studier har visat att priser och vinster är högre ju längre avståndet är till närmsta konkurrent. För en genomgång av forskningen se Konkurrensverket, 2018. ↑

- Exakt hur lång tid det tar för hela effekten att synas i KPI kan diskuteras. Däremot torde det vara klart att hela effekten bör kunna synas i priser för nybyggen inom fem år från att reformen genomförs. ↑

- På plats 102 av alla länder som jämförs. ↑

- Enligt Stockholms Handelskammares kalkyl (2022) väntas kostnaderna för en familj i Sverige med två̊ barn som bor i ett hus och har en bil öka från 176 000 kronor helåret 2021 till 230 000 kronor under 2022 och 268 000 kronor under 2023. ↑

- Tillväxtanalys (2010). ↑

- Till exempel visar Djankov m.fl. (2006) att BNP-tillväxten ökar med 2,3 procent per år om ett land av- eller omreglerar så att de flyttar från den sämsta kvartilen till den bästa. ↑

- Detta visas t.ex. i studier från Storbritannien Bailey m.fl., 2019. ↑

- Chambers m.fl., 2019b; Stanley och McLaughlin, 2016. ↑

- Energiforsk (2021). ↑

- Detta ledde till en akut risk för effektbrist och tvingade en överraskad energiminister Anders Ygeman att sluta specialavtal med några kraftvärmeoperatörer att tillhandahålla en effektreserv. ↑

- I huvudsak att verken får köra längre tidsperioder än vad den tidsbegränsade användningen i nuvarande tillstånd tillåter. ↑

- Redovisas i detalj i WSP (2022). ↑

- https://www.scb.se/hitta-statistik/redaktionellt/stigande-elpriser-varierar-kraftigt-i-norr-och-soder/ ↑

- Företaget European Energy planerade att bygga Sveriges hittills största solcellspark i Svedberga strax utanför Helsingborg. Men nu säger länsstyrelsen nej med hänvisning till solcellsparken planeras på jordbruksmark (som dock är ett av få ställen med lämplig anslutning till el-nätet. https://www.svt.se/nyheter/lokalt/helsingborg/lansstyrelsen-sager-nej-till-sveriges-storsta-solcellspark-i-helsingborg ↑

- De följande stycken baseras på en detaljerad kalkyl i Fölster (2022). ↑

- https://www.scb.se/hitta-statistik/statistik-efter-amne/energi/prisutvecklingen-inom-energiomradet/elpriser-och-elavtal/. ↑

- https://www.svk.se/siteassets/om-oss/organisation/finansiell-information/arsredovisning-affarsverket-svenska-krafnat-2021_.pdf. ↑

- En stor del av forskningslitteraturen redovisas i Fölster (2022). EU föreskriver en minimiskatten i Energiskattedirektivet på endast 1 öre/kWh vilket kanske måste behållas, men knappt påverkar kalkylen. ↑

- Exakt hur ”normal” definieras var ännu inte klarlagt i oktober 2022. ↑

- Se Gustafsson och Lundberg (2022) eller en kortare artikel – https://etidning.dn.se/p/dagens-nyheter/2022-09-28/a/gor-om-reduktionsplikten-i-stallet-for-att-sanka-skatten/2357/584287/31090523. ↑

- Avgiften skall motsvara nuvarande koldioxidskatt. Reduktionsplikten avskaffas inte helt utan sänks till EU:s miniminivå. Samtidigt antas inom ramen för denna reform att bränsleskatter sänks. Nettoeffekten är att priset vid pump sänks något, statens intäkter ökar och satsas delvis på andra utsläppsminskande åtgärder. ↑

- EU föreslår en skärpning av EU:s system för utsläppshandel som också utvidgas till sjöfart. Utgivningen av utsläppsrätter kommer att minska över tid för att helt upphöra år 2044. Samtidigt ska ett eget handelssystem för transporter och byggnader införas. Sveriges regering är positiv till detta https://www.riksdagen.se/sv/dokument-lagar/dokument/fakta-pm-om-eu-forslag/oversyn-av-eus-system-for-handel-med_H806FPM136. ↑

- Det innebär också att svensk klimatpolitik helt kan byta fokus. Nationella mål och regler med fokus på utsläppen inom Sveriges gränser blir obsoleta. Reduktionsplikten, transportsektormålet och bonus malus kan avskaffas. Forskaren Johan Hassler uttrycker det väl: ”Eftersom ett utsläppshandelssystem garanterar måluppfyllelse så länge det är på plats kan diskussionen om huruvida de klimatpolitiska styrmedlen är tillräckliga avslutas. Det svenska Klimatpolitiska rådet, som har som huvuduppgift att analysera just detta, kan därmed få andra uppgifter. https://www.dn.se/debatt/eu-tvingar-sverige-att-andra-klimatpolitik/. ↑

- svensk elanvändning är på 130 Twh, men vi bortser från prissänkningar som främst påverkar export och offentliga verksamheter. ↑

- På längre sikt kan priser sänkas ännu mer, men det kräver ett flertal reformer, t.ex. för att öppna vägen för kärnkraftsinvesteringar. Se Svenskt Näringsliv (2022). ↑

- Ett av få undantag är Broberg m.fl. (2021) som undersöker den kortsiktiga osäkerheten som kommer av leveransavbrott i industrisektorn. De finner att kostnaderna är betydande och verkar ha ökat med tiden. ↑

- Dixit och Pindyck (1994) öppnade ett stort forskningsfält angående denna fråga. Exempelvis finner Yoon och Ratti (2011) en väsentlig dämpande effekt av energiprisosäkerhet på industriinvesteringar ↑

- Cao et al. (2020) visar till exempel att investeringar i förnybar energi minskar väsentligt när osäkerheten om energipriser är högre. Ostrovnaya (2020) visar detsamma med specifikt fokus på policyskapad osäkerhet. ↑

- Än större kan, enligt forskningslitteraturen, den negativa effekten av osäkerheten om energi- och klimatpolitiken vara på de gröna investeringarna, exempelvis Ivanovski och Marinucci (2021). I en tidig studie från IEA vars resultat stått sig väl skattas att den osäkerhet om klimatpolitiken som rådde i början på 2000-talet innebar att investerare krävde riskpremier som fördyrade byggkostnader för förnybart med 40 procent. Idag är osäkerheten väsentligt mycket större än den var när studien gjordes. ↑

- koldioxidskatt, energiskatt och moms, som ofta kallas bensinskatt i dagligt tal, utgör omkring 51 procent av priset vid pumpen. ↑

- Detta inkluderar moms på de punktskatterna på alkohol, tobak och bränsle. ↑

- Conlon, Rao och Wang (2021). ↑

- Se https://ec.europa.eu/eurostat/web/products-eurostat-news/-/ddn-20210830-1. ↑

- Se Snowdon (2015) för en diskussion. ↑

- Men drycker utan alkohol kostade 31% mer än EU-snittet. ↑

- Transportkostnader utgör ca 7 procent av detaljhandelns kostnader, vilket innebär att skillnader mellan länder bara kan förklara någon enstaka procent. ↑

- Konkurrensverket (2018). ↑

- Prop. 1991/92:51. ↑

- Prop. 1996/97:34. ↑

- Näringslivets Regelnämnd (NNR), (2020). ↑

- Tobakslagen innehåller inte bara paragrafer som är omöjliga eller meningslösa att upprätthålla, som exempelvis rökförbud för elektroniska cigaretter på uteserveringar. Detta är en produkt som inte bara är betydligt nyttigare för brukaren än traditionella cigaretter, den släpper bara ut vattenånga, så det finns ingen passiv rökning. Eller regleringen att en snusdosa måste innehålla 20 prillor, ett krav som det är svårt att förstå varför riksdagen måste tycka något om överhuvudtaget. När den infördes följde nya krav på tillstånd för att få lov att överhuvudtaget sälja tobak. Och då passar dessvärre många kommuner på att ta orimligt höga avgifter av näringsidkarna, på upp till 10 000 kronor. ↑

- Konkurrensverket (2004, 2005). ↑

- Internationella och svenska studier har visat att priser och vinster är högre ju längre avståndet är till närmsta konkurrent. För en genomgång av forskningen se Konkurrensverket, 2018. ↑

- Brännlund (2018) ger en utvecklad genomgång av effektivitetsproblemen med flera av dessa miljöskatter. ↑

- Exempelvis Höglund (2022). ↑

- Gustafsson, 2022. Siffrorna är framtagna av WSP. ↑

- Konjunkturinstitutet, 2021. ↑

- Söderholm m.fl. (2022). ↑

- SGU, 2021. ↑

- Fraser Institutes Annual Survey of Mining Companies, 2020 . ↑

- Svenskt Näringsliv, 2021. ↑

- Som jämförelse sticker ett land som Österrike i stället ut med en ökning av industriproduktionen på 30 procent under samma period. ↑

- Andersson och Andersson, 2014. ↑

- Cheshire och Hilber (2011) ↑

- Fölster m.fl., 2020. ↑

- För att beräkna utvecklingen på detta ”huskapital” eller kapitalstockindex som det kallas i KPI använder SCB en modell som huvudsakligen baseras på prisindex för bostäder. Beräkningen är i praktiken ett glidande medelvärde av aktuell bostadsprisutveckling. ↑

- Exakt hur lång tid det tar för hela effekten att synas i KPI kan diskuteras. Däremot torde det vara klart att hela effekten bör kunna synas i priser för nybyggen inom fem år från att reformen genomförs. ↑

- Exakt hur lång tid det tar för hela effekten att synas i KPI kan diskuteras. Däremot torde det vara klart att hela effekten bör kunna synas i priser för nybyggen inom fem år från att reformen genomförs. ↑

- Till exempel Badunenko, 2018. ↑

- Tillväxtanalys, 2010. ↑

- På plats 102 av alla länder som jämförs. ↑

- Medianlönen i Sverige är 33000 SEK per monat. ↑

- Kreiner m. fl., 2020. ↑

- Forslund m. fl., 2014. ↑

- Exempelvis en fransk studie av Fougère, Gautier, och Le Bihan, 2010. Andra exempel är Allegretto och Reich, 2016; Basker och Khan, 2015. ↑