Myten om ”Tidningskrisen”?

Mediernas kris har inte undgått någon. Fallande upplagor, minskande intäkter och sparkade journalister. Kulturminister Alice Bah Kuhnke har sagt att hon har svårt att sova på grund av tidningarnas ekonomiska situation. Men hur ser det egentligen ut? Kan vi sova gott om natten? Stefan Melesko – docent i medieekonomi och före detta vd för Dagens Nyheter – skriver i denna rapport om läget för den svenska tidningsbranschen. Melesko ger en initierad bild av tidningsbranschens historia, nuläge och framtid. Här sammanställs siffror om lönsamhet, annonsförsäljning och upplagor. Och den bild som presenteras nyanserar teorierna om kris.

Förord: Myten om tidningskrisen?

Vi har alla hört talas om tidningskrisen. Krisen med stort K. Medieägare, journalister och politiker har i åratal talat om hur sviktande ekonomi hotar tidningarna och därmed på sikt inte bara den fria journalistiken utan rentav själva demokratin. Demokratiminister Alice Bah Kuhnke har exempelvis berättat att hon haft svårt att sova över tanken på de svenska mediernas framtid. ”[M]edierna i stort, och lokalmedia specifikt, står vid kanten av ett stup och det kommer att få konsekvenser för hela det demokratiska samtalet”, sa hon till exempel i en intervju 2016 efter att den stora tidningskoncernen Mittmedia aviserat besparingar på sina tidningar.

Vi har hört liknande larmklockor från många andra. Det är nog inte lika många som satt sig in i vad som egentligen döljer sig bakom varningarna och krisrapporterna. Går tidningarna verkligen så dåligt? Kommer de verkligen att försvinna?

Syftet med den här rapporten är att tillgängliggöra fakta och analys om vad vi faktiskt vet om den svenska tidningsmarknaden. Författaren Stefan Melesko är förmodligen den som har bäst förutsättningar att faktiskt berätta sanningen om hur läget ser ut just nu, hösten 2017. Efter en lång karriär i branschen – som bland annat omfattade vd-posten på Dagens Nyheter – är Stefan numera docent i Medieekonomi vid Handelshögskolan i Jönköping. Han har sett och studerat marknaden i decennier, i uppgång och i motgång. Han har varit på insidan där de stora koncernernas beslut har fattats och han har i sin forskning sammanfattat branschens alla siffror. Kort sagt – han vet vad han talar om.

Det är min förhoppning att den här rapporten kan bidra till större kunskap och insikt kring en fråga som angår många. Diskussionen kring mediernas situation är ofta högljudd och vild. Men ibland har nyanserna saknats. Med kunskaperna från den här rapporten har fler möjlighet att förstå vad som egentligen har hänt och håller på att hända. Den som läst den här rapporten kommer inte bara förstå varför det blivit som det blivit, utan också varför läget inte är så dåligt som man kanske kan tro. Titeln ”Myten om tidningskrisen?” ställer frågan om det överhuvudtaget är relevant att prata om en kris. Jag tycker personligen inte det, för någon sådan finns inte i det avseendet att vi nu står inför ett akut läge som vi aldrig tidigare stått inför. Vad vi i stället går igenom just nu är en del av ett långsiktigt paradigmskifte som pågått i många år och som förmodligen kommer fortsätta under överskådlig framtid. Det finns inget obegripligt eller unikt i det. Och även om branschen kommer att förändras på många och kanske dramatiska sätt finns det ingen anledning att förtvivla.

Det finns idag större möjligheter än någonsin att på ett billigt och enkelt sätt skapa och sprida information, alltifrån enskilda datapunkter till väl utvecklande narrativ. Den fråga man egentligen behöver ställa sig är om människor också i framtiden kommer vara beredda att betala för den informationen. Med tanke på att vi både blir rikare och mer vetgiriga och nyfikna på omvärlden har jag svårt att se att svaret på den frågan är något annat än ”ja”.

Andreas Ericson

Chef för Timbro Medieinstitutet

Sammanfattning

- Den svenska dagstidningsbranschen genomgår tuffa ekonomiska tider, med vikande intäkter från både läsar- och annonsmarknaden. Men det är inte en kris så till vida att den har kommit plötsligt och oväntat och innebär helt nya förutsättningar. Tvärtom är minskade intäkter och vikande lönsamhet en utveckling kan spåras lång tillbaka i tiden och de senaste årens situation har en förhistoria som sträcker sig flera decennier tillbaka.

- Tidigare har branschen kännetecknats av stundtals väldigt stora marginaler. Ett tapp från den tidigare väldigt höga lönsamheten innebär inte att tidningarna slutar tjänar pengar utan att man närmar sig nivåer som många andra branscher alltid levt med.

- Branschen har redan genomgått ett stålbad och lyckats minska sina kostnader. Branschen har också genomgått en konsolidering genom en rad strukturaffärer där mindre lönsamma titlar slagits ut.

- I synnerhet de lokala tidningarna går fortfarande hyggligt bra. Såväl minskningen av annonsintäkter som upplagetappet har den senaste tiden bromsats.

- Delvis är problemen självförvållade. Branschen som helhet var alltför sen att inse att det paradigmskifte som inleddes redan på 1990-talet inte var en ”vanlig” kris som man tidigare genomlevt under lågkonjunkturer. Dessutom har uppköpsstrategierna hos några viktiga aktörer visat sig vara felaktiga och förvärv har gjort till alldeles för höga köpeskillingar.

- Det finns en rad olika åtgärder som branschen kan vidta för att behålla intäkterna från papperstidningen och samtidigt investera i digitala plattformar och konvertera sina kunder till betalande digitala läsare. Ju bättre man lyckas behålla lönsamhet i papperstidningen, desto mer utrymme finns för en framgångsrik digital omställning. Störst förutsättningar för detta finns hos de lokala aktörerna.

- Vägen framåt består i en transformation där man lyckas ta tillbaka de tidigare läsarintäkterna som förlorades i samband övergången till gratisläsning digitalt. Denna naiva strategi har nu nått vägs ände. Branschen förlitar sig numera återigen på att öka intäkterna från läsarna.

- När denna digitala omställning väl är genomförd kommer branschen att ha gjort sig av med ungefär 40 procent av dagens kostnadsmassa som idag går till produktion och distribution av papperstidningen.

- Den digitala transformationen är redan på god väg, även om mycket återstår. Redan har ett antal tidningar en betydande digital prenumerantbas.

- Det statliga stöd som diskuteras i exempelvis Medieutredningen kommer aldrig kunna täcka upp för de annons- och intäktstapp som paradigmskiftet fört med sig. Däremot finns det goda möjligheter för politikerna att underlätta för branschen genom en avreglering av annonsmarknaden som idag stänger ute svenska medieföretag från stora intäkter från exempelvis spel- och alkoholreklam.

- Introduktion

Den här rapportens syfte är att förklara hur den svenska dagspressen egentligen mår. Vad har hänt och vad kommer att hända? För att förstå det behöver vi också förstå den ekonomiska logik som kännetecknar dagspressen; hur den har förändrats över tid och hur förutsättningarna för framtiden ser ut.

Rapporten fokuserar på dagstidningar, både på lokal och riksnivå. Utvecklingen för andra mediekategorier kommer också att tas upp i den mån den ytterligare kan bidra med förståelse för dagspressen. Många av resonemangen i rapporten bygger särskilt på den lokala dagspressens existensbetingelser. Just lokaltidningarna spelar en synnerligen stor och speciell roll i det svenska medielandskapet, både publicistiskt och kommersiellt. Det är också just lokaltidningarna som ofta tagits upp som exempel i den politiska diskussionen om massmediernas framtidsutsikter.

Hur rapporten är disponerad

Rapporten beskriver ett område som befinner sig i gränslandet mellan journalistik och ekonomi. De ekonomiska resonemangen är inte särskilt komplicerade, men det kan vara bra att känna till en del grundläggande begrepp och samband. Därför inleds diskussionen med en genomgång av vad ett medieföretag faktiskt är och vad som kännetecknar den marknad de agerar på.

Avsnittet efter det utgörs av historieskrivning. Där diskuteras hur marknaden utvecklats i Sverige och världen de senaste decennierna. Viktiga makroekonomiska händelser, politiska beslut och stora affärer som fusioner och förvärv tas upp. Det avsnittet kan sägas vara en analys av de medieekonomiska förhållandena, speciellt tillämpade på dagspressen. Vi har valt 1995 som startår för denna återblick, eftersom mycket av de speciella förutsättningar som kännetecknar dagens situation kan sägas ha uppstått ungefär då, med internets uppkomst, den avreglerade marknaden för kommersiell tv och uppkomsten av gratismedier. Därefter beskrivs utvecklingen under samma period vad gäller branschstruktur, lönsamhet, annonsutveckling och läsar- och konsumentbeteende.

Målet är att presentera en slutsats om vad framtiden kan komma att föra med sig. Kommer dagspressen och speciellt den lokala prenumererade tidningen att finnas kvar? Vilka är de ekonomiska förutsättningarna för det? Och på vilket sätt och på vilka plattformar?

Karakteristiska egenskaper hos medieföretag i allmänhet och dagspressen i synnerhet

Det finns några aspekter som är värda att ha i minnet vid läsning av rapporten, som gäller medieföretagande i allmänhet. För det första kan en dagstidning uppträda på flera plattformar. Länge var papperstidningen den självklara och enda tänkbara, men numera är inte själva kanalen på något sätt avgörande, även om mycket skiljer mellan publicering på papper och i digital form. När uttrycket dagstidningar används i rapporten avses både papperstidningen och de olika digitala plattformar som branschen arbetar med. Som vi kommer att se spelar pappersversionerna fortfarande den dominerande rollen för omsättning och lönsamhet, men frågan kring dagspressens överlevnad gäller i första hand om mediet kan fortsätta att skapa kvalitetsjournalistik oavsett plattforms- eller distributionsform under kommersiellt uthålliga villkor.

För det andra innebär inte konsumtionen av innehållet i en medieprodukt att man i fysisk mening förbrukar eller sliter ner det, utan det går utmärkt att sälja vidare, eller vända tillbaka och fortsätta sin läsning. I många andra branscher finns inte denna möjlighet till återanvändning.

För det tredje omfattar dagstidningarna två olika produkter, annonser och redaktionellt innehåll, som i sin tur uppträder på två olika marknader, annons- och läsarmarknaden. Denna dualism skiljer också branschen från de flesta andra industrier. All analys av mediebranschen måste utgå från dessa förhållanden.

Förekomsten av de två marknaderna med varsin prissättning innebär att det pris som konsumenten (alltså läsaren) möter för produkten (tidningen) inte i egentlig mening är ett marknadspris på så sätt att det återspeglar marginalkostnaden för en extra tillverkad produkt. (Det är en typ av underlag för prissättningen som är vanlig många andra branscher.) Detta blir speciellt intressant med tanke på gratismediernas framväxt, både papperstidningar som delas ut gratis och gratisläsning via internet. Denna utveckling har således fjärmat konsumentpriset ytterligare från de resurser som medieföretagen faktiskt behöver för att producera sin produkt.

Eftersom konsumenternas betalningsvilja inte räcker till för att skapa de intäkter som behövs för att täcka den resursanvändning tidningsproduktionen kräver är det intäkter från annonser som till stor del finansierar verksamheten. Det saknas alltså de direkta signaler mellan konsumenter och medieföretag som priset annars brukar utgöra på marknaden. Detta är viktigt att komma ihåg eftersom det innebär att det alltid finns en risk för att beslut kring utbud och framtida ”tillverkning” grundas på felaktiga premisser.

Det finns studier som visar att konkurrenssituationen på både konsument- och annonsörsmarknaden påverkar prissättningen och volymer och därmed hur mycket som är möjligt att generera av intäkter från respektive marknad. En av slutsatserna är att ju mindre differentierat innehåll en tidning har jämfört med sina konkurrenter, desto större svårigheter har den att sätta en prisnivå som överstiger konkurrenternas och desto mer är den tvungen att ta ut från annonsmarknaden. I realiteten förekommer dock få konkurrensorter på den svenska dagspressmarknaden, det vill säga platser där det finns alternativa lokaltidningsval. De flesta utgivare har en form av monopol på sin lokala marknad, vilket underlättar prishöjningar på läsarmarknaden. Som vi kommer se är det en strategi som används flitigt.

Ytterligare en viktig egenskap för produkter på mediemarknaden är att produktionen av det första exemplaret eller enheten av utbudet har en väldigt hög styckkostnad. Det beror på de höga fasta kostnaderna som kännetecknar branschen. Sedan faller både genomsnittskostnaden och marginalkostnaden snabbt. Den höga kostnaden för det första tidningsexemplaret (eller den första sändningstimmen) åskådliggör ett annat fundamentalt förhållande för traditionella medieföretag – inte minst dagspressen – nämligen svårigheten att anpassa sig till krympande efterfrågevolymer. De fasta kostnaderna utgör en stor andel av företagens kostnadsmassa. Detta förhållande visar sig inte minst i effekterna av konjunkturväxlingar, med en långsam anpassningsprocess till cykliska volymvariationer och därmed cykliska lönsamhetskurvor.

Digitaliseringen ändrar bara delvis dessa grundläggande fakta kring medieföretagen. Det första exemplaret har fortfarande en hög styckkostnad, även om vissa kostnadskomponenter, som papper, tryck och distribution, fallit bort. Men ett redaktionellt innehåll behöver ju de facto inte bli billigare bara för att det framställs för distribution via en plattform med en eller flera digitala kanaler.

Slutligen ett viktigt påpekande: Sverige består inte bara av storstäder. Världen utanför Stockholm är avgörande för att förstå den svenska mediebranschen.

Detta om mediebranschens speciella förutsättningar. Vi ska nu gå vidare och diskutera hur marknaden historiskt har sett ut och utvecklats.

Mediemarknaden i stort

Man brukar säga att normalt mellan 3 och 4 procent av ett utvecklat lands BNP är hänförligt till mediesektorn. Det branschgemensamma institutet IRM har gjort en mätning i Sverige över hushållens medieutgifter och noterat att de sammanlagt utgör cirka 60 miljarder kronor. De sammanlagda mediekostnaderna är ungefär lika stora, knappt 60 miljarder.

Det finns ingen anledning att anta att denna andel kommer att förändras särskilt mycket i den nära framtiden. Däremot kommer naturligtvis både konsumenternas och annonsörernas benägenhet att utnyttja olika kanaler inom utbudet att förändras. Men det är alltså grundförutsättningarna för medieföretagens verksamhet och det är kampen om dessa 3 eller 4 procent av BNP som kommer att prägla mediebranschen under en överblickbar tid.

Dagspressens kostnads- och intäktsstruktur

Företag har kostnader och intäkter, och förhoppningsvis är de senare större. Ett vanligt sätt att analysera ett företags verksamhet är att titta på just dessa två faktorer. För dagspressen som helhet ser fördelningen mellan olika kostnadstyper ut så här.

Personal 35 %

Distribution 17 %

Insatsvaror 13 %

Papperskostnad 8 %

Avskrivningar 3 %

Det går också att fördela kostnader på olika funktioner. (Observera att dessa skattningar ska ses som en översiktlig illustration, eftersom det kan finnas vissa variationer mellan tidningar.)

Redaktionella kostnader 25–30 %

Försäljning och administration 35 %

Produktion inkl avskrivningar 20 %

Distribution 15 %

För vissa tidningar kan den sammanlagda kostnaden för produktionen och distributionen vara än högre, så mycket som 50 procent av den totala kostnadsmassan. För vissa enskilda geografiska områden kan andelen vara ännu högre. Det visar tydligt den digitala plattformens överlägsenhet på kostnadssidan. Halva kostnadsmassan skulle försvinna om tidningen enbart skulle finnas tillgänglig digitalt!

Intäktsstrukturen för dagspressen är enklare att överblicka. Intäkterna består helt enkelt av:

- Intäkter från konsumenter, i form av betalning för enskilda lösnummer eller för prenumererad tidning på papper eller på internet.

- Intäkter från annonsörer i form av betalning för reklamplats.

Övriga intäkter spelar en liten roll för dagspressföretagen. Vi kan därför bortse från dem i den här analysen.

Ytterligare reflektioner kring dagspressens ekonomi

Ekonomi handlar som bekant om att hushålla med knappa resurser. Hur väl dessa används i förhållande till de uppsatta målen är ett mått på effektiviteten i verksamheten. Men medieföretag kan mycket väl ha – och har ofta – andra mål än de rent ekonomiska. Visst är vinsten, avkastningen till aktieägarna, förmågan att göra förvärv och så vidare, viktigt i sammanhanget, men ett medieföretag kan ha högre ambitioner än så. Andra typer av mål kan till exempel vara viljan att stå för en nyhetsförmedling med hög journalistisk kvalitet eller att bilda opinion. Men det är hela tiden ekonomin som avgör hur väl dessa andra mål kan uppnås. Opinionsbildning, analys och fördjupning, folkbildning och granskning av makthavare är alla exempel på verksamheter som i allmänhet är mycket resurskrävande. De är kvalificerade publicistiska områden som kräver en stark ekonomi hos dagspressföretagen.

Genom åren har ofta konjunkturens effekter på medieföretagen blandats samman med pågående strukturförändringar. Det har lett till en för grund analys och att långsiktigt nedåtgående trender kunnat avfärdas med förhoppningar om att allt kommer bli bättre igen bara konjunkturen vänder. Men som vi kommer att se har de strukturförändringar som präglat branschen de senaste decennierna varit obevekliga, och har ofta uppmärksammats alldeles för sent.

Den amerikanske medieforskaren Robert Picard skriver i sin rapport Journalism, value creation and the future of news organisations att den viktigaste uppgiften för nyhetsmedia i framtiden är att skapa ekonomiska värden som läsarna uppskattar och är beredda att betala för. Han antar att de ekonomiska ramarna för framtidens medieföretag kommer att vara mer begränsade, i synnerhet beroende på de minskade annonsintäkterna. Han menar vidare att man antagligen måste minska på omfattningen av innehållet för att inte producera mer än vad betalningsviljan medger. (Produktion av material utöver det som läsaren faktiskt inte är beredd att betala för leder ju till sämre resultat.)

Flödet mellan medieföretagen, annonsörerna och konsumenten

Förenklat ser det ekonomiska kretsloppet av resurser för ett medieföretag ut så här:

- Medieföretaget publicerar redaktionellt innehåll och annonser.

- Konsumenten betalar dels genom prenumeration eller köp av lösnummer, dels genom att lägga sin tid på annonserna och reagera på reklamen genom att köpa en annonserad produkt eller tjänst.

- Annonsören köper utrymme av medieföretaget för att få sin reklam publicerad.

Det finns naturligtvis andra aktörer som också påverkar ovan beskrivna processen. Några exempel är konsulter som hjälper annonsörerna att köpa reklamplats och produktionsbolag som bistår mediehusen med den produktion man inte klarar av eller vill utföra internt. Dessutom är marknaderna naturligtvis omgärdade av lagstiftning och andra överenskommelser som reglerar beteendet hos parterna, ofta övervakade av myndigheter eller branschgemensamma organisationer.

Med dessa grundläggande kunskaper kring medieekonomi är vi nu redo att titta på verkligheten. Vad sker och vad har egentligen skett på den svenska mediemarknaden?

Historien: Hur hamnade vi här?

Det här avsnittet uppdelat i flera undersektioner. Först presenteras en översiktlig genomgång av utvecklingen de senaste tjugo åren, en tid som grovt kan delas upp i fyra mindre perioder. Därefter följer en genomgång av branschens lönsamhet, annonsförsäljning och upplagetendenser under varje period, samt hur ägarsituationen har förändrats under tidens gång.

1995–2000: Spåren av en kris och en påbörjad

internationalisering

Början och mitten av 1990-talet kännetecknades av en lång och djup lågkonjunktur. Tidningsbranschen försökte möta krisen med kraftiga kostnadsbesparingar, men någon reell diskussion om det paradigmskifte som faktiskt inträffade då vi lämnade 1980-talet bakom oss går inte tydligt att spåra. Försök att skära ner på kostnaderna var heller inte någon ny strategi, så hade man gjort alla år som annonsintäkterna vek på grund av konjunkturen. Åtskilliga sparprogram hade lanserats genom åren, även om deras uthållighet har varit begränsad och de avslutats så fort annonsintäkterna åter vände uppåt. På så sätt hade en vändande konjunktur alltid setts som en frälsare man bara behövde vänta på. Men från och med 1990-talet skulle det visa sig vara en gammal sanning som inte längre gick att lita på.

Stegvis började i stället dagspressen under 1900-talets sista årtionde att få minskade andelar av de totala reklamintäkterna vilket ledde till en minskad förmåga att tackla konjunktursvängningar. Under samma period har intäkterna från läsarmarknaden, som vi kommer att få se, ökat och skapat en ökad motståndskraft mot konjunktursvackor. Läsarna har helt enkelt visat sig vara mer att lita på i dåliga tider än annonsörerna. Detta har naturligtvis dagstidningsbranschen utnyttjat.

Ett exempel på ett sådant skifte från annonsintäkter till läsarintäkter är Dagens Nyheter. 1991 höjdes abonnemangspriset i ett enda steg med 30 procent. Upplagan minskade endast med 3 procent, eller annorlunda uttryckt: priselasticiteten visade sig vara –0,1. Det betydde att prenumerationsintäkterna plötsligt täckte 31 procent av kostnadsmassan, mot tidigare dryga 20 procent. Sålunda hade tidningen med en enda prishöjning gjort sig mindre beroende av annonsintäkterna. De 31 procenten sjönk dock till 28 procent 1995, men det var ändå en påtaglig nivåhöjning. Denna kraftfulla höjning, som följdes av kollegerna vad gäller riktning, om än inte alltid nivån, bidrog under resten av decenniet till den förändrade relationen mellan annons- och läsarintäkter.

De sista åren på 1900-talet präglades också av en viss internationalisering av den tidigare så hemmamarknadsbetonade dagstidningsbranschen. Svenska företag gick in i andra länder, i första hand nordiska och baltiska och främst norska företag visade ett intresse för den svenska marknaden.

En av de bakomliggande orsakerna var en intensiv debatt om ägarkoncentration som fördes både i Sverige och Norge. I Sverige diskuterades en eventuell lagstiftning för att begränsa att samma ägare stod bakom en för stor andel av mediemarknaden, och ett råd för mångfald inom massmedierna bildades. Risken för fler statliga ingripanden ansågs vara betydande och påverkade beteendet hos de stora aktörerna. Inte minst Bonnierkoncernen, som alltid strävat efter att inte bli beskyllda för att ha en alltför stark maktposition bland medieföretagen, drog öronen åt sig. Att expandera utomlands blev en lösning för att fortsätta växa utan att riskera politiska ingripanden. Dessutom var tilltron till möjligheterna att skapa synergier stor.

Nu blev det ingen lagstiftning mot ägarkoncentration i Sverige, men denna i dag något bortglömda debatt är viktig för att förstå hur de stora medieföretagen resonerade. (I Norge gick för övrigt statsmakten ett steg längre och lagstiftade mot ägarkoncentration.)

Det som framför allt slår en när man studerar den här perioden är i vilken låg grad det paradigmskifte som faktiskt inträffade uppmärksammades av branschen. Tv- och radioreklam slog igenom på bred front och med den följde en ökande benägenhet hos medieplanerarna att söka andra lösningar än dagspressen. Marknaden för internetannonsering var ännu i sin linda, men tecknen var tydliga på vilken potential som fanns där. Det var uppenbart att den del av annonskakan som tidigare kommit dagspressen till del riskerade att krympa snabbt. Men mycket lite av allt detta var ännu föremål för diskussion.

2000–2005: Från IT-krasch till paradigmskifte

När den så kallade It-bubblan sprack i början av millenniet påverkades annonsintäkterna kraftigt, trots att andra recessionstendenser i ekonomin inte var särskilt starka. Men dagspressens samlade annonsintäkter kom de facto att bli lägre varje år under resten av 2000-talet än de hade varit år 2000. Det gäller både storstads- och landsortspress. Kvällspressen hade en annorlunda (och bättre) utveckling, men kan genom sin litenhet inte påverka de aggregerade siffrorna. Den nedåtgående tendensen från 1990-talet fortsatte alltså, med bara enstaka år som undantag.

Paradoxalt nog steg lönsamheten trots fallande annonsintäkter. Orsaken var minskade kostnader och ändrade strukturer, variabler som branschen själv hade större möjligheter att påverka. Det visar på en gammal lärdom i branschen: först när lågkonjunkturen inträffar initieras kostnadsreduktionsprogram. Egentligen ”borde” toppåren för lönsamheten varit när högkonjunkturerna kulminerade åren 1990 och 2000, men så blev det inte. Med stigande intäkter följde mer eller mindre automatiskt ökande kostnader och först efter en lågkonjunktur uppstod balans mellan de då initierade kostnadsminskningarna och återigen ökande intäkter.

Detta fenomen har varit möjligt att iaktta i branschen åtminstone sedan 1970-talet. Det finns alltid en tendens att fortsätta att dra ut stigande kurvor för omsättning och lönsamhet. Det är praktiskt taget alltid felaktigt, och det leder till en dålig beredskap när konjunkturen i stället vänder nedåt. Dessutom finns en tröghet i processen, eftersom kostnadsneddragningar oftast involverar personal och därmed följande förhandlingar. När kurvorna efter ett tag vänder uppåt igen pustar man ut och det är sällan som sparprogrammet genomförs fullt ut.

Här kan det vara värt att göra en internationell utblick. Den svenska situationen var inte unik. Intäktsströmmarna reducerades eller växte mindre än BNP också i andra länder. Det gällde framför allt annonsintäkterna. Det internationella receptet mot denna stagnerande marknad blev att jaga dominans och synergier. Perioden 2000–2005 kom på det internationella planet att präglas av samgåenden och ägarskiften. I Europa fick vi se fusioner mellan flera regionala tidningsföretag. I Storbritannien förvärvade det börsnoterade Johnston Press sin konkurrent Regional Independent Media (RIM) för 555 miljoner pund. RIM:s bidrag till rörelseresultatet var uppräknat på helårsbasis under 2002/2003 knappt 50 miljoner pund, det vill säga värdet på företaget ansågs vara mer än tio gånger årsvinsten. En annan brittisk fusion vid samma tid skedde mellan Mirrorgruppen och Trinity.

Utvecklingen utomlands har kännetecknats av en aggressiv lånefinansierad expansion med en tendens till att förvärva till höga priser vilket därmed skapat stora goodwillposter, som kan behöva bli föremål för nedskrivning i en avstannande samhällsekonomi. Som vi kommer att se finns också ett svenskt exempel på liknande strategi.

Även i USA gjordes vid den här tiden stora medieaffärer. En av de största var samgåendet mellan Tribune (moderbolag till bland andra Chicago Tribune) och Times Mirror (moderbolag till Los Angeles Times). Transaktionen genomfördes på den då högsta nivån någonsin för en medieaffär (8,3 miljarder dollar).

Alla dessa företags agerande grundades i samma insikt: dagspressen som bransch behövde omstruktureras. Större aktörer behövdes. Jakten efter storlek och kritisk massa blev därför styrande. Men om flera företag drivs av samma ambition och antalet köpobjekt är få skapar det en tendens till att driva upp prisnivåerna. (För) höga priser leder till stora goodwillposter och höga skuldsättningsgrader i balansräkningar. Det bäddar för problem då konjunkturen viker eller andra exogena faktorer börjar verka.

De här internationella affärerna förebådade vad som skulle komma att ske i Sverige. Att de skedde tidigare i länder som USA och Storbritannien beror på att dessa marknader kännetecknades av högre grad av annonsberoende och den sämre räckvidden. Det blev helt enkelt skarpt läge tidigare där.

Tesen var att dagspressen var en bransch som kunde beskrivas mogen, stagnerande eller minskande. Det kräver en viss typ av strategi. Att söka dominans genom förvärv för att på så sätt skapa potentiella synergier blev en populär lösning.

Den dominerande ägarformen för svensk landsortspress är i dag stiftelsekonstruktionen. Den skapar en långsiktighet i åtagandena samtidigt som ett av problemen med stiftelseformen är att kapitaltillförseln måste lösas genom att göra emissioner i det underliggande ägda tidningsbolaget och varje emission som görs för att öka kapitalbasen späder ut ägandet för de ursprungliga grundarna. Annars har stiftelserna ingen annan finansiell styrka än rörelsen och den finansförvaltning som skapats genom tidigare överskott.

2005–2010: Många strukturaffärer och en lågkonjunktur

Denna period påverkades främst av tre faktorer. För det första så gjordes ett antal förvärv och omstruktureringar i branschen, nu också i Sverige. För det andra präglades den ekonomiska utvecklingen mot slutet av perioden av den finansiella globala krisen som inleddes 2008. För det tredje växte internet som enskilt medium och blev under perioden det största reklammediet.

2005 genomfördes den största affären för svensk dagspress någonsin i och med Stampens köp av Centertidningar. Det kan i det här sammanhanget finnas skäl att överskådligt diskutera en del av den inneboende ekonomiska mekanik som präglar strukturaffärer i den mån de omfattar vad vi brukar kallat M&A (mergers and acquisitions), det vill säga samgåenden och förvärv.

Till en början ska vi påminna om vad som menas med begreppet ”goodwill”. Det är något som uppstår vid ett företagsköp om köpeskillingen överstiger det förvärvade bolagets eget kapital. Att så sker är ingenting konstigt och behöver inte vara företagsekonomiskt osunt. Om företaget som förvärvas har goda framtidsutsikter och ger rationaliseringsmöjligheter och därmed möjliga synergieffekter kan priset mycket väl överstiga det egna kapitalet. Men det auktionsförfarande som ofta tillgrips som metod i samband med försäljning kan driva upp priserna till en alltför hög nivå. I många fall har ett teoretiskt värde, exempelvis diskonterade framtida kassaflöden vida överstigit den faktiska köpeskillingen.

Under perioden gjorde många aktörer förvärv, skapade allianser och arbetade med koncernstrukturer. Det betyder att branschen blev väsentligt förändrad. Följande lista kan göras över de största medieaffärerna och storleken på köpeskillingarna.

- Bonnier/TV4 köper Canal Plus: ca 3 000 MSEK (2008)

- Bonnier köper 20 magasin i USA: 2 000 MSEK (2007)

- Stampen, VLT och Mittmedia köper Centertidningar: 1 815 MSEK (2005)

- Bonnier köper TV4: ca 1 Mdr (2004–2007)

- Stampen och Lidköpingspress köper VLT: 778 MSEK (2004)

- Stampen köper Gisab, Mitt i-tidningarna: 560 MSEK (2008)

- Mittmedia köper Dalarnas tidningar: 452 MSEK (2008)

- Schibsted köper 35 % av Metro: 350 MSEK (2008)

Källa: Vassa Eggen.

Ett annat sätt att bedöma pris och affärens storlek är att enbart räkna hur stor goodwill-posten var som andel av den totala köpeskillingen. När Stampen köpte Centertidningar var tidningarnas egna kapital cirka en halv miljard kronor. Det betyder att goodwillen blev ungefär 1,3 miljarder eller 72 procent av köpeskillingen. När Bonnier köpte de amerikanska tidningarna var goodwill-posten 2,3 miljarder, vilket verkar vara aningen mindre än köpeskillingen. För Canal Plus var köpeskillingen enligt säljaren Prosieben 3 miljarder SEK varav 2,6 miljarder goodwill eller 87 procent. När Mittmedia förvärvade Dalarnas tidningar blev goodwillen över 400 MSEK. Dessa stora summor implicerar som sagt att man hade stora förväntningar på framtida kassaflöden.

Internationaliseringen fortsatte under den här perioden. Danska Politiken gick in på gratistidningsmarknaden framför allt i södra Sverige. Begränsad lönsamhet har hittills gjort att verksamheten inte kommit att påverka den lokala dagspresstrukturen. Engelska Mecom köpte det danska företaget Orkla och kom därmed att bli ägare till Berlingske. Islandsägda Nyhedsavisen gick in på den danska marknaden genom att vara gratis, men ändå en hemburen tidning! Berlingske och Politiken svarade liksom redan etablerade Metro. Men som de flesta ”cut-throat-competition”-situationer slutade kampen med att alla förlorade pengar och Nyhedsavisen lades ner.

Detta förebådande vad som kom att ske också i Sverige. Metros framgångar hade inte lämnat Bonnier någon ro. Sent omsider startades City i Stockholm, men stora förluster ledde till att tidningen förändrades både vad gäller utgivningsfrekvens och distributionssystem. Den genomsnittliga förlusten var per år ungefär 100 miljoner. Den ”investeringen” kom aldrig att återvinnas. På samma sätt försökte Aftonbladet med PunktSe att komma åt de lokala annonsörernas satsningar. Det gick inte heller så bra och slutade med sammanlagt mer än 300 miljoner i förluster. Nedläggning och i stället förvärv av 35 procent i Metro Stockholm blev resultatet. Den senare posten har nu skrivits ner till noll i balansräkningen, vilket är en indikation på att de gratistidningar som inte är mycket lokala har stora problem.

Påfrestningarna på en bransch blir extremt stora om effekterna av omfattande strukturförändringar kommer samtidigt som konjunkturkurvan dyker. Så skedde under perioden 2008–2010. Internet växte till det största mediet samtidigt som den globala finanskrisens och samtidiga lågkonjunkturens konsekvenser blev mycket stora för de ”traditionella medierna”.

Enligt internationella studier brukar normalt varje procents minskning i BNP leda till 4–5 procents nedgång i medieutrymmeskostnader (Effects of recessions on advertising expenditures, Picard, 2001). Även åt andra hållet finns en samvariation, men den är inte lika entydig. Under många år var konjunkturväxlingarna en indikator på i vilken riktning annonsintäkterna för dagspressen skulle. Men man kan säga att sambandet upphörde vid millennieskiftet. BNP fortsatte att växa medan dagspressen och det totala medieutrymmet minskade. Den så kallade IT-bubblan, vad gäller makroekonomiska effekter, kom att vara ett Stockholms-/storstadsfenomen, vilket inte hade några större effekter på den nationella ekonomin bortsett från kursutvecklingen på Stockholmsbörsen. Men beslutsfattarna inom reklam och marknadskommunikation påverkades och de fanns ju i stor utsträckning i Stockholm. Stockholmsperspektivet har ofta i alltför hög grad dominerat diskussionerna kring mediesituationen.

2010–2016: ”Tidningskrisen” blir ett faktum

Effekterna av finanskrisen fortsatte att prägla utvecklingen. Visserligen återhämtade sig annonsintäkterna momentant, men efter denna tillfälliga ökning fortsatte kurvorna för printreklamen återigen att peka nedåt.

Go local – en ny strategi utan resurser

Under perioden blev diskussionen om lokal nyhetsjournalistik intensiv. Den sågs som en möjlighet för tidningar med vacklande intäkter att återvinna läsare och åter bli relevanta. Närhet ansågs viktigare än någonsin. Både i Sverige och internationellt fördes en diskussion om den lokala journalistikens betydelse, både för branschens fortlevnad och för samhället. Tanken var att just det unika, lokala materialet som inte gick att erhålla på annat sätt skulle kunna bli det som gjorde läsarna villiga att betala för tidningar också i digital form. Från och med nu fick det vara slut på gratisläsningen. Det behövdes intäkter från läsarmarknaden även på nya plattformar.

USA:s ledande medieföretag Gannett delades upp och en del kom att tydligt fokusera på den lokala journalistiken. I Storbritannien startades en ny lokaltidningsgrupp, Local World, som leddes av den gamla Mecomgrundaren Montgomery. Detta skedde också under 2015, då en ledande tidningsgrupp Trinity Mirror köpte gruppen, med det uttalade syftet att förstärka gruppens lokaljournalistik. Den lokala strategin var ingen omedelbar succé och många satsningar drabbades också av minskande printannonsering. Som konsekvens av det bestämde sig en annan stor lokaltidningskoncern i Storbritannien – Johnston – att dra ner på frekvensen i utgivningen av flera av sina tidningar.

Minskande lönsamhet kunde till viss del upprätthållas av kostnadsreduktioner och prishöjningar. Besparingarna drabbade naturligtvis även bemanningen på redaktionerna. Detta har i sin tur lett till två saker. Dels att den lokala bevakningen dragits ner och framför allt har den lokala närvaron minskat. Dels har allt mer genomgående material införts. De stora koncernerna utnyttjade möjligheter att pressa ut sitt centrala material till en mängd olika tidningar. Detta framstår som rätt paradoxalt givet den ovan omskrivna lokala strategin. Om man antar att just det unika lokala materialet är väsentligt för läsarnas villighet att betala för innehåll också digitalt är det tveksamt om sådana rationaliseringsåtgärder fungerar i marknadsförstärkande riktning. Paradoxen väntar ännu på sin lösning.

Fortsatta strukturaffärer

De stora svenska tidningskoncernerna försökte att stabilisera sina organisationer efter alla förvärv som genomförts. Några nya större förvärv genomfördes också. Gota förvärvade 2011 Skåne Media från Sydsvenskan/Bonnier. Det får ses som en tydlig signal från Bonnier beträffande ambitionerna att lämna dagspressutgivningen utanför storstäderna. Samtidigt var Sydsvenskans – en av dessa storstadstidningar – lönsamhet utomordentligt svag. För att lösa Sydsvenskans problem bestämde sig Bonnier 2014 för att förvärva Helsingborgs Dagblad (HD) från familjerna Sommelius och Ander och därmed skapa en större bas för sin tidningsutgivning i Skåne. Branschen kan väl sägas ha intagit en avvaktande inställning i frågan om möjligheterna till framgång för den nya koncernbildningen. Att HD förvärvades för att förbereda en exit – en sorts ”dressing the bride” – från marknaden utanför Stockholm blev tydligt då den nya gruppen har varit ute till försäljning. Men villkoren har hittills inte varit sådana att någon ny strukturaffär kommit till stånd. De eventuella köparna var inte intresserade, då de blev tillfrågade.

Krisen i Stampen

Krisen i tidningskoncernen Stampen har de flesta hört talas om. Förvärvsvilligheten under den förra perioden ledde till påtagliga finansiella problem för Göteborgskoncernen. Att köpa till för höga priser och dessutom låna i princip hela köpeskillingen gjorde saken än värre. Det innebar att man tvingades sälja många uppköpta företag, alltid till lägre priser än man köpt för, vilket ledde till en akut likviditetskris. Lösningen blev en rekonstruktion som slutfördes under slutet av 2016. Dessutom tvingades man göra en nyemission för att stärka kapitalbasen efter rekonstruktionen och försäljningarna. Huruvida detta är tillräckligt för att rädda Stampen vet man i skrivande stund inte. Men Stampens situation illustrerar att de ingående tidningarna skulle kunna fungera utan den ”ruttna” överbyggnaden. (Även om tidningarna har utarmats på grund av jakten på kassaflöden för att hålla långivarna nöjda.)

Mittmedia och SvD – affären som inte blev av

Den stora förvärvsaktiviteten hos Mittmedia ledde till ett försök till samgående/samägande mellan Mittmedia och Schibsted genom ett bildande av ett bolag där de förstnämnda hade majoritet och som skulle förvärva Svenska Dagbladet (SvD). Affären gick i stöpet enligt uppgift därför att man inte kom överens om de resurser som krävdes för att leda driften av SvD.

Utvecklingen internationellt

För första gången fick vi internationellt se en papperstidning gå över till enbart digital utgivning, nämligen brittiska The Independent. Vi kan definitivt förvänta oss att den lösningen helt eller delvis också kommer att prövas även av svenska utgivare. Ett annat brittiskt exempel är Guardian. Där har man sedan digitaliseringen började arbetat med inställningen att trafik digitalt ska ge tillräckligt med annonsintäkter så att inga priser behöver tas ut av läsarna. De digitala annonsintäkterna skulle räcka både för att täcka tappen i print och också de uteblivna läsarintäkterna. Tesen har hittills inte besannats. För senaste räkenskapsåret redovisar tidningsgruppen förlust på 70 miljoner pund av en omsättning på cirka 200 miljoner.

Verksamheten, som bedrivs i stiftelseform, har hittills räddats av försäljning av andra tillgångar. Men exemplet illustrerar tydligt att den gamla naiva uppfattningen att gratisläsning digitalt genererar tillräckligt med intäkter inte var korrekt. Inte heller har den digitala gratisstrategin lyckats generera några nya intäktskällor, som kunnat lyfta resultatet.

Nya reklamformer

De har kallats såväl native advertising som content marketing. Kort sammanfattat kan man beskriva att dessa reklamformer utnyttjar redaktionella eller publicistiska tekniker (och legitimiteten hos desamma) för att utforma budskapet som i hög grad liknar det vanliga innehållet i ett medium. Det är därför väsentligt att man tydligt markerar detta innehåll som reklam. Skälet till ökningen av dessa reklamformer både i print och digitalt är framför allt en tilltagande reklamtrötthet, varför det antas att en berättad historia skickligt utformad efter redaktionella tekniker kan ge bättre respons från målgrupperna.

Möjligheten att använda denna teknik har underlättats av att många kvalificerade journalister har förlorat sina traditionella arbeten och den här verksamheten ger dem en möjlighet att fortsätta att verka. Internationellt har till exempel New York Times valt att utveckla en egen ”redaktion” för att möta efterfrågan på denna typ av reklamtjänster. Inom Bonnierkoncernen pågår liknande aktiviteter. Mycket talar för att denna utveckling kommer att fortsätta. Många annonsörer bygger också upp egna digitala lösningar, exempelvis på Facebook, för att komplettera den i medier köpta reklamen. Det finns ingen redovisning för Facebooks verksamhet i Sverige, men enligt diverse beräkningar, som bygger på deras uppgifter om intäkterna per användare i Europa, så ligger omsättningen någonstans mellan en och två miljarder.

Analys av historien: Konsumtionsmönster, upplagor och lönsamhet

Vi har stiftat bekantskap med det yttre händelseförloppet under de senaste decennierna. Nu är det dags att titta närmare på hur vissa ekonomiska nyckeltal förändrats under perioden.

Bakgrund, konsumtionsmönster

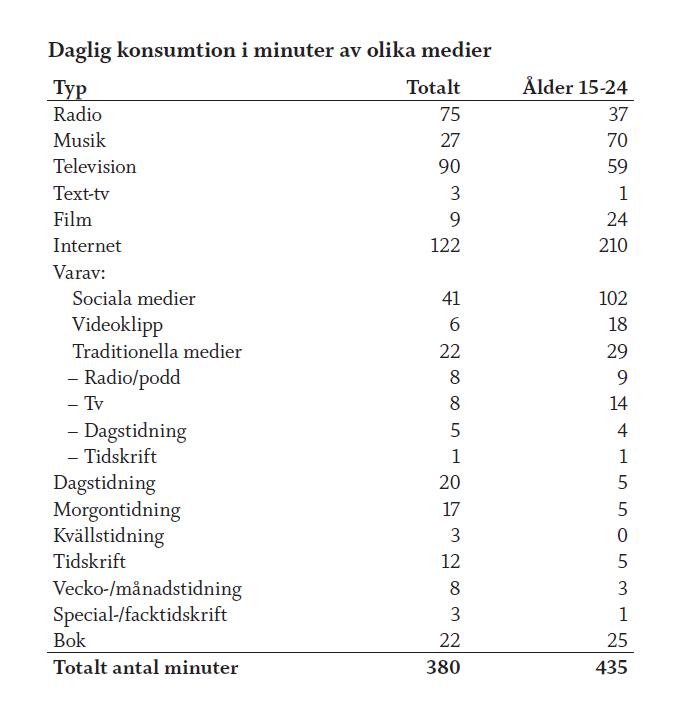

Man brukar tala om ett förändrat medielandskap. Ytterst utgår det från att det sätt vi konsumerar medier har förändrats. Den totala tiden för mediekonsumtionen har sedan många år legat i intervallet 350–380 minuter per dag. Där har inte särskilt mycket hänt. Däremot har enskilda mediers konsumtionstid förändrats. För internet är ökningen både stor och påtaglig. År 2003 la en svensk i genomsnitt 23 minuter varje dag. 2014 var motsvarande tid 122 minuter. I åldersgruppen 15–24 år är tiden nästan den dubbla.

Tabellen (hämtad från Nordicom vid Göteborgs universitet) illustrerar tydligt problemet för de prenumererade morgontidningarna i pappersform. Lästiden har minskat från 21 minuter (2003) till 17 minuter (2014). Notera speciellt värdet i gruppen 15–24 år – endast 5 minuter. (Motsvarande siffra för 2003 var 16 minuter.) Samtidigt läggs endast 4–5 minuter på läsningen av dagstidningen på nätet. (Men det är sannolikt en underskattning med tanke på den läsarfrekvens på nätet, som det så kallade Kia-index presenterar och som är underlag för mycket av annonsförsäljningen på nätet.)

Även andra traditionella medier som radio och tv minskar också, men inte med samma kraft som läsningen av dagstidningen i speciella åldersgrupper.

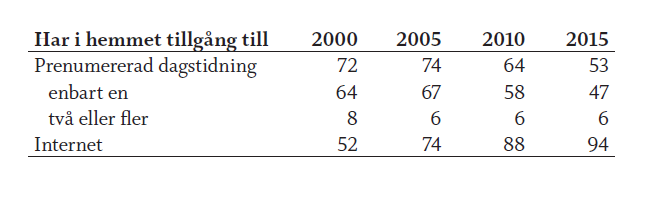

Som komplement till siffrorna om tid för mediekonsumtion kan vi titta på statistiken för läsning av morgontidningen. Som framgår i tabellen nedan har andelen som läser morgontidningen minskat från 71 till 55 procent för hela befolkningen. Det är fortfarande en hög siffra ur ett internationellt perspektiv. Man kan också notera en viss stabilitet för de äldre åldersgrupperna. Däremot är fallet kraftigt för de yngre, speciellt i gruppen mellan 15 och 24 år, där har minskningen varit från 65 till 25 procent. Mer än en halvering således.

Tittar vi på tillgången till prenumererad dagstidning får vi i stort sett samma bild. Tillgången går ner bland samtliga, men om vi gör en nedbrytning på ålderskategorier ligger gruppen 25–34 år klart lägst. Att tillgången är högre för den kritiska gruppen 15–24 år beror naturligtvis på att man kan vara boende hos föräldrarna som har en morgontidning. Som synes av tabellen nedan passerade tillgången av internet nivån för prenumererad dagstidning redan mellan 2000 och 2005.

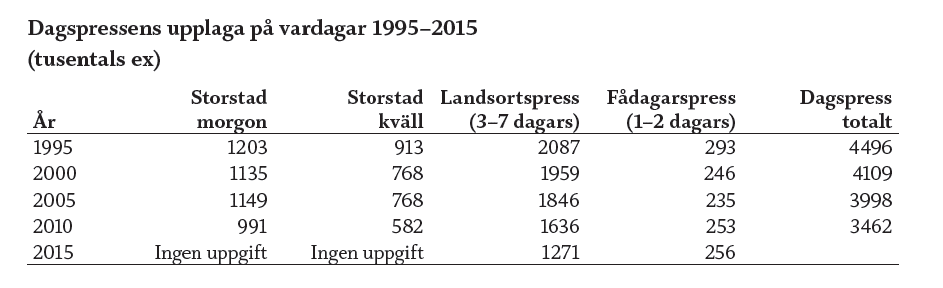

Upplageutveckling

Vi har kunnat se att läsarmarknaden spelar en allt större roll för tidningsföretagen oavsett om det gäller print och/eller digitala plattformar. Men fortfarande spelar intäkterna från den traditionella (print) upplagemarknaden en betydande roll. Upplageutvecklingen är under senare år inte helt lättbeskriven vad gäller kvällspress och vissa storstadsmorgontidningar, framför allt Bonnierägda, då dessa valt att lämna TS-mätningarna av upplagan. Samma problem gäller inte de andra presskategorierna. Det är av det skälet som raden 2015 lämnats tom beträffande dessa tidningsgrupper och också den antagna totalen. Nedanstående tabeller och underlaget för dessa är hämtat från Nordicomstatistiken, som i många fall inte går lägre än 2014.

Försöker man göra en genomsnittlig bedömning så har minskningen under de senaste åren varit cirka 4 procent. Samtidigt har inte intäkterna från läsarmarknaden minskat lika mycket eftersom prishöjningarna varit åtminstone på den nivån. Som vi tidigare sett så är den så kallade elasticiteten för intäktsmassan mycket låg. Som synes har också fådagarstidningarna klarat sig bäst upplagemässigt. Säkerligen spelar den utvecklingen en viss roll då frågorna kring frekvensneddragningar blir aktuella för flerdagarstidningarna.

Upplageminskningarna har naturligtvis utöver ekonomiska orsaker också andra som påverkar konsumtionsmönstret. Teknologisk utveckling, ökat utbud av medielösningar och interdependens mellan olika medielösningar spelar en roll. De digitala alternativen har haft en explosiv utveckling.

”Mera detaljerade studier av läsmönster visar dessutom att det lokala materialet prioriteras av läsarna, vilket indikerar områden där läsarna kan vara villiga att betala för sin läsning också i framtiden. Se Picards resonemang på sidan 8.

Annonsförsäljningens utveckling

Som tidigare nämnts spelar annonsförsäljningen en utomordentligt stor roll för tidningarnas intäkter. I ett lite längre tidsperspektiv har det funnits två perioder som visar på tydliga nedgångar i dagspressens intäkter från annonsmarknaderna. Den första inträffade i samband med den svenska 90-talskrisen. Den andra kom vid millennieskiftet med kraftiga nedgångar för speciellt storstadspressen och kvällspressen.

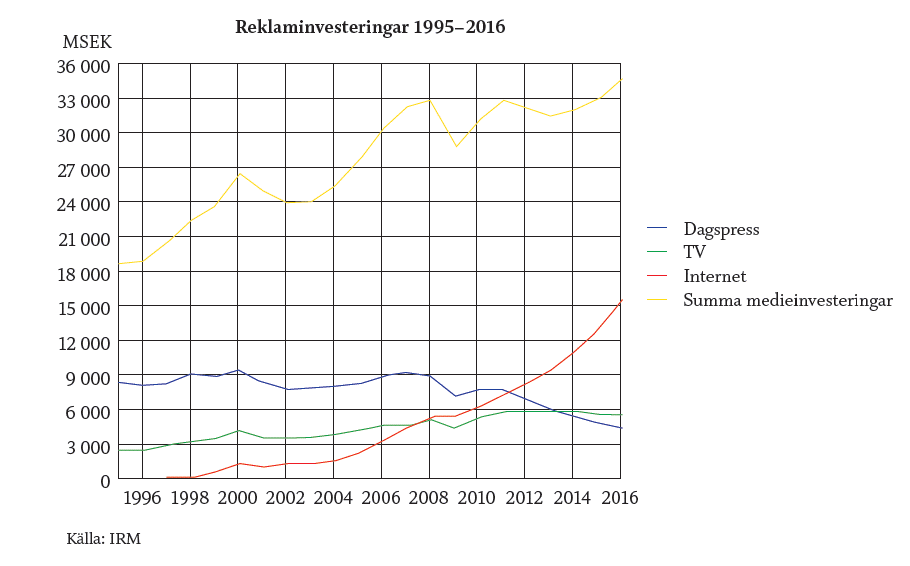

Som vi ser i grafen ovan har tv-mediet hela tiden ökat i betydelse, men i ganska maklig takt. På 90-talet hade vi ännu inte hade fått explosionen av tillgängliga kanaler eftersom marknätet fortfarande var analogt. Det dröjde länge innan tv passerade dagspressen när det gällde annonsköp. Den kommersiella radion kom aldrig att bli något stort hot mot dagspressen. Andelen för radion av medieutrymmeskakan rörde sig om några procent och det återspeglade att radion aldrig blev någon reell konkurrent om lokalannonsörerna. Många dagstidningar hade engagerat sig i radioverksamhet och började kanske fundera på någon form av exit, eftersom lönsamheten för stationerna blivit så klen. Radion i Sverige har aldrig (och kommer sannolikt aldrig) upp till nivåerna på andra västeuropeiska marknader.

2007 inleddes, som också framgår av grafen, en ny nedgångsperiod som dramatiskt förändrade situationen för de flesta medietyper förutom internet. Orsaken var att finanskrisen sammanföll med en påbörjad försvagning av den internationella konjunkturen. Men den här gången har ingen återhämtning skett. Som vi kan se av kurvan tycks krisen ha blivit permanent.

Internet är däremot en annan historia. Redan år 2000 blev internet större än den tryckta kvällspressen som marknadsföringskanal. En fortsatt rörelse bort från print och till digitala medier har sedan dess präglat utvecklingen. Läser man i efterhand kommentarer i diverse årsredovisningar för dagspressföretagen hittar man inte någon tydlig insikt om detta paradigmskifte. Med facit i hand är det tydligt att andra faktorer än konjunkturerna runt år 2010 blev bestämmande för annonsutvecklingen för dagspressen. Pressens andelar av reklamkakan minskade både under uppgångar och nedgångar. En avläsning som man kan göra ur grafen är till exempel att den totala ”kakan” växte, från knappt 24 till 33 miljarder mellan 1999 och 2008, det vill säga en 35-procentig ökning. Trots att dippen runt år 2000 också borde påverkat tv:s intäkter så ökade ändå mediets reklamintäkter 2000–2005 med cirka 5 procent. Men den mest spektakulära tillväxten ser vi fortfarande hos internet, som under perioden inte visar något enda år med minskning.

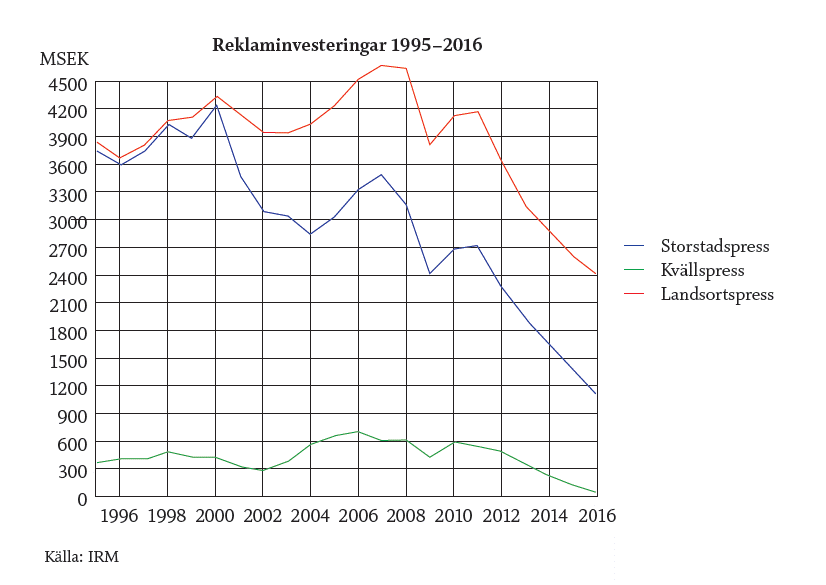

Hur ser det då ut för olika typer av dagspress? Nedanstående diagram visar samma period.

Den inbördes relationen och den delvis olika utvecklingen för de olika presskategorierna framgår av grafen. Den illustrerar tydligt några förhållanden:

- Kvällspressens begränsade storlek jämfört med de andra segmenten.

- Landsortspressen som var ungefär av samma storlek som storstadspressen vid periodens början är i dag den klart största.

- Minskningstakten är relativt likartad för storstads- och landsortspress, även om 2016 indikerar en bättre utveckling för landsortspressen.

Vi kan notera att mellan 2000 och 2005 minskade storstadspressen (det vill säga Dagens Nyheter, Svenska Dagbladet, Göteborgs-Posten och Sydsvenska Dagbladet) med cirka 25 procent och landsortspressen med cirka 2,5 procent. Kvällspressen ökade med nästan 30 procent. Presstyperna börjar alltså få en allt mer divergerande utveckling. Den mycket distinkta skillnaden i utveckling mellan dagspressens olika kategorier indikerade alltså redan vilken typ av tidningsföretag som hade bäst förutsättningar inför framtiden, nämligen landsortspressen. Här var det uppenbart att det fanns och kommer att finnas möjligheter att med kostnadsreduktioner matcha stiltjen på annonsmarknaden med ett bibehållet hyggligt resultat, i synnerhet om man fortsätter att höja abonnemangspriset. En ledande första tidning eller ensamtidning kan skapa sig hyggliga livsbetingelser också på ganska lång sikt.

Det faktum att tillväxten av reklamkakan helt gick dagstidningar förbi borde ha varit en väckarklocka. Men varken detta faktum eller att storstadspressen började uppvisa en sämre utveckling under senare år än vad landsortspresskategorin gjorde går i efterhand att spåra i form av någon diskussion inom branschen. Storstadspressens reella minskning av annonsintäkterna pekade på att de tre ägarna till storstadstidningarna, Stampen, Schibsted och Bonnier borde ha övervägt de långsiktiga strategierna. Alternativ som kunde ha diskuterats var att försöka dominera ytterligare, avveckla vissa tidningar eller diversifiera mot olika nischer.

Dagspressens utveckling visar också att mediet behöver samarbeta och skapa ett antal olika erbjudanden (paket) till varumärkesannonsörerna för att kunna matcha bland annat tv.

Utvecklingen förebådade dock att strukturaffärer behövde genomföras, vilket som vi sett också skedde. Samtidigt var insikten om nödvändigheten av att strategier måste anpassas för att också möta det paradigmskifte som vi också kunnat konstatera vid början av perioden inte speciellt tydlig. Strukturaffärer skulle med andra ord vara ett sätt att mota denna stagnerande utveckling av intäktsflödena.

Grafen indikerar också att dagspressen behövde skaffa sig intäktsgenererande verksamheter på webben vid sidan av de egna hemsidornas annonsering. Förvärv, samprojekt var (och är) möjliga vägar att gå för att öka interfacet mot nätet och därmed se fler intäktsmöjligheter.

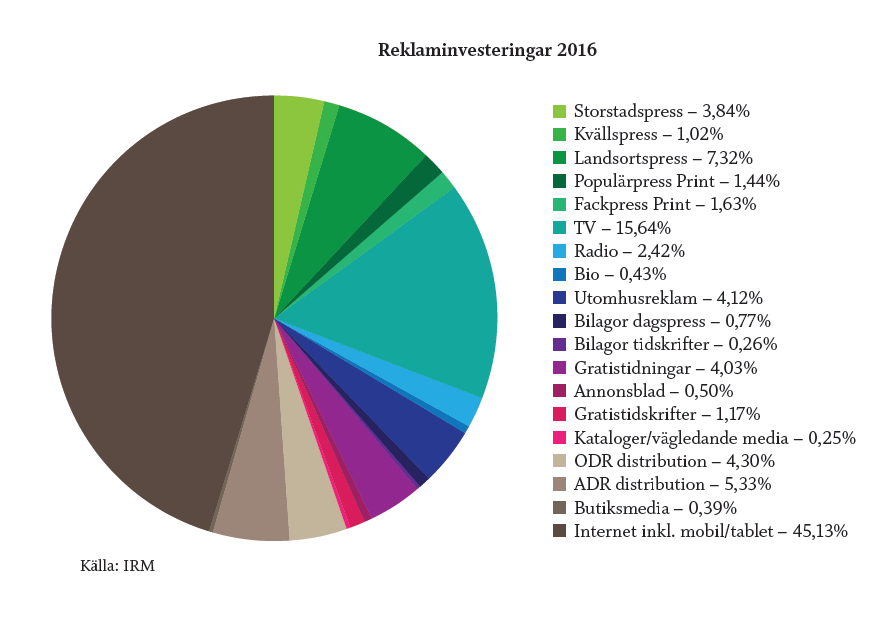

Sammanfattningsvis såg reklammarknaden i Sverige för 2016 ut på följande sätt då alla mätta medier finns med. Som synes dominerar internetkategorin med alla sina undergrupper, där sökordsmarknadsföringen stod för cirka 40 procent. Det är en mångfald av medier som delar på ”reklamkakans” omfattning 34,9 miljarder kronor. Komplexiteten och mångfalden har ökat påtagligt.

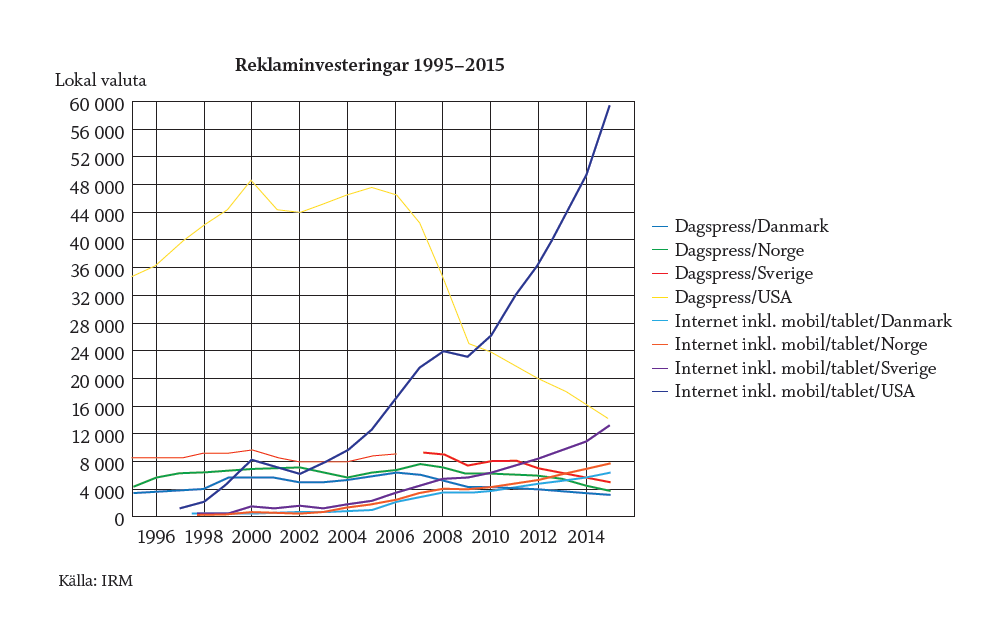

Ett internationellt perspektiv kan fås genom nedanstående graf, där jag valt att jämförelsevis till de svenska siffrorna ta med USA, Danmark och Norge.

Några slutsatser är påtagliga beträffande utvecklingstendenserna i olika länder, och dessa bör också påverka vårt underlag för en bedömning av den framtida utvecklingen i Sverige:

- USA har haft en helt annorlunda utveckling än de nordiska länderna. Där har branschen genomgått en oerhört dramatisk ökning av internetannonsering kopplat till en lika kraftig nedgång för printannonsering. Det understryker behovet att se bort från USA då det gäller att fastställa rimliga utgångspunkter för vår svenska marknad. Strukturen på den amerikanska annonsmarknaden understryker dessutom sårbarheten för en affärsmodell för pressen, om 80 procent av intäkterna kommer från annonsmarknaden och där ofta långt mer än hälften är så kallad eftertext (radannonser placerade utan omgivande text) som därmed är lätt konverterbar till digitala lösningar. Modellen i USA har också byggt på låga prenumerationspriser, för att maximera upplagan i syfte att skapa en bred bas för annonsförsäljningen. Prenumerationspriserna har ofta legat på hälften av priserna i Sverige för motsvarande tidningar vad gäller storlek och frekvens. Med dagens situation ingen framgångsrik strategi, då intäktsnivåerna från läsarmarknaderna därmed är låga. USA är alltså inte en ”role model” i det här avseendet.

- De nordiska länderna har en relativt likartad utveckling bortsett från att den svenska internetannonseringen har en snabbare utveckling än i våra nordiska grannländer. I samtliga länder har internet blivit en klart mycket större kommunikationskanal för annonsörerna än dagspressen.

Digitala annonsintäkter

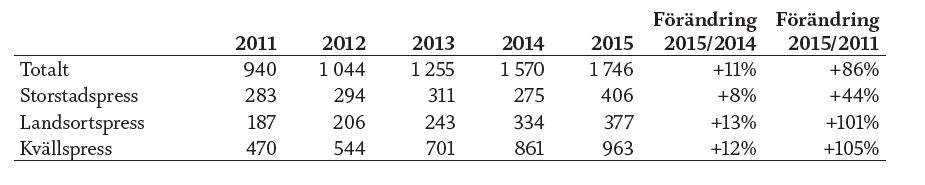

I dag svarar den digitala annonseringen för en mycket liten andel av dagspressens totala annonsintäkter. De har långt ifrån kunnat kompensera för den uteblivna tillväxten och eller minskande andelar för print. För storstadspressen utgör annonser på webben 8–10 procent under perioden fram till 2010 och för landsortspressen kanske 3–5 procent under samma period. Sedan dess har läget förbättrats, vilket illustreras av tabellen nedan. Andelarna av de totala annonsintäkterna för morgonpressen ligger för 2015 på knappt 20 procent, för storstadspressen cirka 25 procent och för landsortspressen cirka 14 procent. (Underlaget för de två tabellerna är hämtat från TU, IRM och Myndigheten för press, radio och TV.)

Digitala annonsintäkter i svensk dagspress (mkr, löpande priser)

Några iakttagelser kan göras:

- Kvällspressen är dominerande vad gäller digitala annonsintäkter. De står för över hälften av branschens totalt, trots att vi bara talar om två tidningar.

- Storstadspressen är något större än den samlade landsortspressen, men tillväxten är inte så stor att den kan kompensera för tappet i annonsintäkter i print. Landsortspressens digitala annonsintäkter har sedan 2010 ökat med cirka 200 miljoner under perioden medan printintäkterna har krympt med cirka 1,5 miljard. För storstadspressen är motsvarande siffror cirka 130 miljoner i ökning medan print minskat med 1,5 miljard.

- Som tydligt framgår så börjar de digitala annonsintäkterna att spela en betydande roll även om de inte kan kompensera för minskningarna i print.

Slutsatser beträffande annonsintäkterna för dagspressen

Den ursprungliga lite aningslösa tanken att gratisläsning på hemsidorna skulle ge en så stor läsekrets (antal klick) att de digitala annonsintäkterna inte bara skulle kompensera för fallande upplagor utan också kompensera för minskningen i printannonsering besannades aldrig. Båda dessa antaganden visade sig vara totalt felaktiga. Alla framtida bedömningar av branschen måste grunda sig på att läsarmarknaden kommer att spela en allt större roll oavsett plattform.

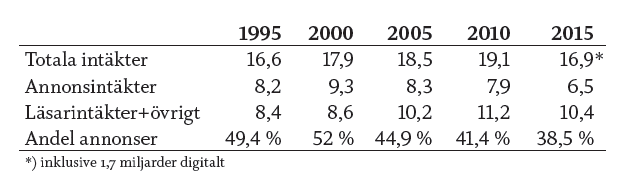

Som vi ser i tabellen nedan minskade annonsintäkternas andel av branschens totala intäkter regelmässigt under hela perioden 1995–2015. Denna dramatiska förändring kan sägas helt ha förändrat dagspressens affärsmodell. Det ökade beroendet av läsarmarknaden har på ett dramatiskt sätt tvingat företagen till andra prioriteringarna. Tiderna då annonserna svarade för kanske två tredjedelar av intäkterna är för alltid borta.

Lönsamhet

Vi har siffror för branschens totala nivå på lönsamhet sedan 1976. Både brutto- och nettomarginal har registrerats och jag väljer att utgå från bruttomarginalen i den här analysen, eftersom måttet i stort kan översättas med det som vanligen ses som rörelsemarginal, det vill säga rörelseresultatet i relation till omsättningen.

Nettomarginalen skulle kunna vara ett alternativt mått, som är resultatet efter finansiella poster. Det har för många av de starka koncernerna varit bättre än bruttomarginalen eftersom tidigare kassaflödesöverskott från rörelsen förvaltats på ett framgångsrikt sätt och alltså genererat god avkastning. Men för diskussionens syfte speglar bruttomarginalen bättre branschens situation och företagens operativa möjligheter.

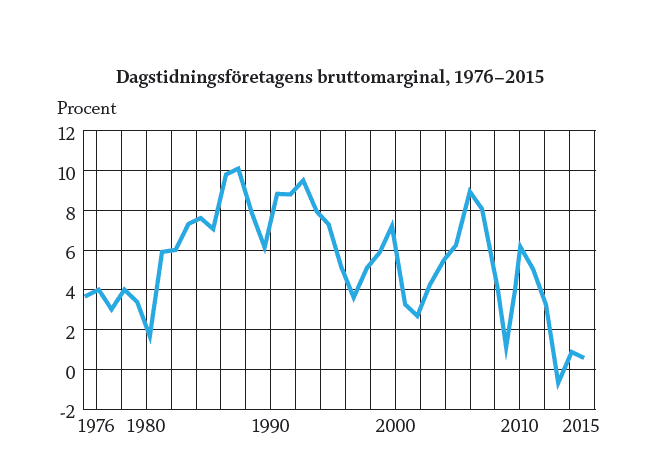

Observera att grafen illustrerar genomsnittet för branschen. Siffrorna är hämtade från en sammanställning av mediebranschens utveckling som presenterades 2016 av Myndigheten för press, radio och TV. Utan komplicerade statistiska analyser kan man rent okulärt notera att tendensen är vikande. De absoluta toppåren inträffade i slutet av 1980-talet, då stor eufori påverkade såväl investeringsbeslut som redaktionella planer för tidningsföretagen. Kurvorna med en positiv lutning drogs ut och in i framtiden. En känsla av osårbarhet präglade branschen. Det kanske tydligaste exemplet på detta var tidningen Dagens Nyheter. (Det kan noteras att kapacitetsberäkningarna baserade på DN:s prognoser ledde till att man investerade i en tryckpress för mycket, då det nya tryckeriet planerades och genomfördes. Denna överblivna press kom dock väl till pass då den fungerade som en apport vid Sydsvenskans emission 1992, vilket betydde att Marieberg/Bonnier övertog Sydsvenskankoncernen.)

Observera att grafen illustrerar genomsnittet för branschen. Siffrorna är hämtade från en sammanställning av mediebranschens utveckling som presenterades 2016 av Myndigheten för press, radio och TV. Utan komplicerade statistiska analyser kan man rent okulärt notera att tendensen är vikande. De absoluta toppåren inträffade i slutet av 1980-talet, då stor eufori påverkade såväl investeringsbeslut som redaktionella planer för tidningsföretagen. Kurvorna med en positiv lutning drogs ut och in i framtiden. En känsla av osårbarhet präglade branschen. Det kanske tydligaste exemplet på detta var tidningen Dagens Nyheter. (Det kan noteras att kapacitetsberäkningarna baserade på DN:s prognoser ledde till att man investerade i en tryckpress för mycket, då det nya tryckeriet planerades och genomfördes. Denna överblivna press kom dock väl till pass då den fungerade som en apport vid Sydsvenskans emission 1992, vilket betydde att Marieberg/Bonnier övertog Sydsvenskankoncernen.)

En tydlig dipp kom i samband med fastighetskrisen 1990. Samtidigt kan noteras att branschen visade stor motståndskraft och förmåga till anpassning genom inte minst kostnadsreduktioner. Som vi såg ovan, då förändrade affärsmodeller behandlades, har den totala omsättningen i branschen minskat påtagligt jämfört med toppåret 2007. Den kraftiga nedgången 2008–2009 återspeglar finanskrisen, som medförde annonförsäljningsminskningar på över 20 procent. Samtidigt ökade hastigheten i den digitala transformationen. Det finns ett gammalt uttryck från USA, ”publishing a local newspaper is a license to print money”. Stämmer det för den svenska utvecklingen? Knappast annat än för vissa perioder, men som tydligt framgår av figuren är bruttomarginalen för vissa perioder 4 procent eller lägre och det är inga nivåer som överträffar de flesta andra branscher. Variationen har dock varit mycket stor mellan företagen under perioden, vilket framgår av nedan gjorda kommentarer.

Några reflektioner kring lönsamheten 1995–2015

Historiskt var bevarandet av en god lönsamhet relativt enkelt för framför allt förstatidningarna på landsorten. Beslutsregeln för lönsamhetsförbättringar verkade vara ungefär enligt följande inför ett års budgetarbete: Kostnaderna gick upp med kanske 4–5 procent, annonsvolymen minskade också med några procentenheter. Åtgärderna för att kompensera för detta blev en del kostnadsrationaliseringar och en rejäl höjning av prenumerationspriset kompletterat med en begränsad prisökning på annonserna. Detta fungerade eftersom elasticiteten för prenumerationsprishöjningar var låg och den starka lokala ställningen gjorde att man bibehöll sina goda marginaler. År efter år. Men dessa åtgärder fungerar alltså inte längre. Konkurrensen med andra medier har skapat en helt ny situation.

Skillnaden mellan det mycket viktiga måttet kassaflödet från rörelsen och rörelseresultatet har för många företag blivit större, eftersom stora avskrivningar på goodwill måste göras i åtskilliga fall som en effekt av de gjorda förvärven till alldeles för höga priser. Dessutom skapar dessa förvärv överbelastade balansräkningar.

Här ska också sägas att det har blivit allt svårare att spåra enskilda tidningars lönsamhet, eftersom de flesta ingår i koncerner, där man valt att avbolagisera enskilda tidningar och man arbetar med få undantag på en aggregerad nivå.

Några exempel på lönsamhet för branschen och företag för några intressanta år: För 1997, som var ett år på botten av den nedåtgående kurvan, så var medianvärdet för bruttomarginalen 3,5 procent. Fyra av tio tidningar hade noll eller negativ marginal. Om vi tittar på några av de lönsammaste så finner vi Dagens Industri med 32 procent, Värnamo Nyheter med 23 procent och bland storstadstidningarna Sydsvenskan på 19 procent och DN på 15 procent. Ett annat bottenår var 2002 med en medianmarginal på 2,6 procent, men där några av de lönsammaste kunde visa upp följande bruttomarginaler: Jönköpings-Posten 23 procent, Nya Lidköpings-Tidningen 18 procent, Sydsvenskan 16 procent och Dagens Industri 13 procent. Det absoluta bottenåret – hittills – 2013 medförde en genomsnittlig marginal på –0,8 procent. Tittar vi på de lönsammaste tidningarna under året hittar vi Dagens Industri med 18 procent, Haparandabladet med 14 procent och Nya Lidköpings-Tidningen med 9 procent.

Branschens struktur

Som vi såg tidigare har stora förvärv lett till svårigheter för flera koncerner. Vi kan i efterhand notera att svårigheterna för några av dessa har skilt sig åt. Ta till exempel Stampen, Bonnier respektive Mittmedia. De två renodlade dagstidningskoncernerna – Stampen och Mittmedia – har kämpat med goodwillposter som varit synnerligen stora i förhållande till det egna kapitalet. Detta gäller speciellt Stampen, där en alltför generös eller kanske liberal inställning till värderingen av goodwillposten under många år bäddade för de svårigheter som koncernen genomgått och som till slut innebar en rekonstruktion. Problemen är fortfarande inte lösta.

De här diskuterade strukturaffärerna inom dagspressektorn ledde till stora köpeskillingar och därmed stora goodwillposter av framför allt tre skäl:

- Insikten om att strategier på en stagnerad eller krympande marknad kräver dominans, det vill säga förvärv.

- Frånvaron av många köpobjekt driver upp priset på de som faktiskt blir till salu.

- Strukturaffärerna baseras på identifierade synergier, som i speciella fall motiverar höga bud, men som långt ifrån alltid materialiseras senare.

Det är också värt att påminna om en rad mindre förvärv under 2000-talet, som förändrade konkurrenssituationen på ett antal utgivningsorter. Köpare var ägarföretaget till förstatidningen på orten och säljare var ofta den arbetarkommun eller socialdemokratiska organisation som fanns på platsen. Ambitionen var också att de båda tidningarna skulle företräda olika uppfattningar på ledar- och kultursidor och övrigt opinionsmaterial. Bland skälen till förvärven kan nämnas speciellt:

- Undvika att andratidningen på orten lades ner vilket på ett påtagligt sätt skulle öka kostnaderna för distribution för förstatidningen. I de flesta fall kunde också klara förluster accepteras hos den förvärvade tidningen så länge de understeg den möjliga samordningsvinsten genom samdistributionen.

- Samordna produktion och investeringar i teknik. Genom gemensamt ägande blev också en metod att öka beläggningen i tillgänglig produktionsapparat trots krympande upplagor.

- Ökad samordning av lokaljournalistiken, då dubbeltäckning och överlappande bevakning kunde undvikas.

- Koordinerad annonsförsäljning, antingen genom en gemensam organisation eller åtminstone en eliminering av dubbelarbete och onödig priskonkurrens. Dessutom kunde ett samlat uppträdande på marknaden stärka dagstidningen som kommunikationskanal i synnerhet vis-à-vis direktreklamen.

- Rationaliserad administration och ekonomihantering.

En kronologisk lista över sådana uppköp hämtad från Presstödsnämndens rapport visar följande:

- 1999 Gotlands Allehanda och Gotlands Tidningar går samman i ett bolag, som styrs inom Norrköpings Tidningar-koncernen.

- 2000 Norrköpings Tidningar tar över ägandet i lokalkonkurrenten Folkbladet.

- 2002 Nerikes Allehanda blir ägare till Örebro-Kuriren vilken slutligen läggs ner 2005.

- 2002 Norrköpings Tidningar köper Norrbottens-Kuriren i Luleå.

- 2003 Västerbottens-Kuriren blir huvudägare i Umeås andratidning Västerbottens Folkblad.

- 2003 Eskilstuna-Kuriren tar över Folket i Eskilstuna (lades ner 2015).

- 2003 Gefle Dagblad och Arbetarbladet bildar ett gemensamt bolag som kontrolleras av Mittmedia.

- 2004 Gota Media, där Blekinge Läns Tidning ingår, förvärvar Sydöstran, Karlskronas andratidning.

- 2004 Sundsvalls Tidning, vilken ingår i Mittmediakoncernen, blir huvudägare i Dagbladet Nya Samhället (lades ner 2015).

- 2006 Mittmedia blir ägare till Länstidningen Östersund. Sedan tidigare äger Mittmedia även Östersunds-Posten.

- 2007 Norrköpings Tidningar får kontroll över båda tidningarna i Luleå då de tar över Orklas andel i Norrländska Socialdemokraten.

- 2011 Gota Media förvärvar Östra Småland och kontrollerar därmed båda tidningarna i Kalmar.

- 2011 Nya Wermlands Tidning köper Karlskoga-Kuriren av Stampenbolaget Promedia.

Ytterligare en strukturaffär inom dagspressen som inte finns med på listan är värd att nämna. Den innebar dock inte ett förvärv av en andratidning utan ett samgående mellan två förstatidningsföretag med utgivning på närbelägna orter. Norrköpings Tidningar-koncernen köpte Östgöta Correspondenten under 2008 och byggde på en värdering av köpobjektet på cirka 1 miljard. Den faktiska köpeskillingen är svårare att fastställa exakt, eftersom det fanns ett visst tidigare ägande – cirka 20 procent – och dessutom ett gemensamt ägt tryckeri. Men värderingen kan relateras ungefärligt till Correns ojusterade eget kapital som låg i intervallet 250–300 miljoner vid köptillfället, det vill säga den möjliga goodwillen i en bruttoberäkning borde ligga i intervallet 70–75 procent, alltså av samma storleksordning som för Stampenkonsortiet.

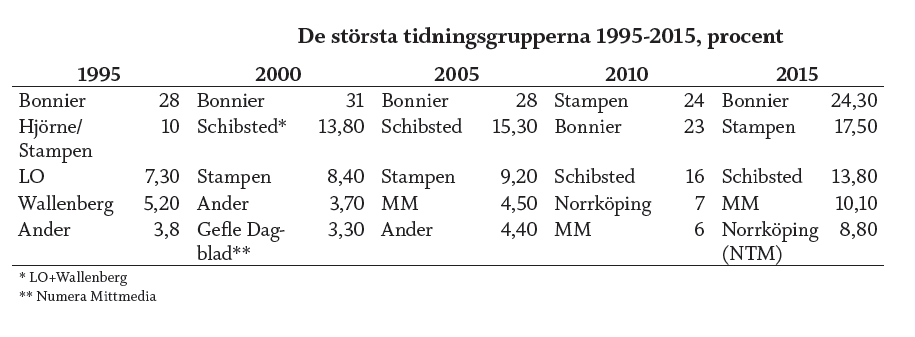

Förändringar i ägandet speglar de strukturförändringar som branschen genomgått under perioden 1995–2015. Egentligen är det bara Bonnierkoncernens dagstidningsverksamhet som någorlunda oförändrat finns med under hela tidsperioden.

Kommentarer:

- Bonniers dagstidningar intar en ledande position vid samtliga tillfällen.

- Stampens expansion genom förvärv illustreras tydligt. Företagets minskning har fortsatt också efter 2015, då den finansiella situationen krävde försäljning av tillgångar för att rädda kassaflödet. Stampens finansiella kris berodde på att förvärvspriserna oftast låg över en rimlig beräkningsnivå och detta förhållande förvärrades av att praktiskt alla förvärv genomfördes med lånade pengar.

- Branschens konsolidering åskådliggörs tydligt av hur stor del av marknaden som behärskas av de fem största. De hade 1995 cirka 55 procent mot cirka 70 procent 2015. Om vi vidgar perspektivet ytterligare, så blir dominansen för de största än tydligare. Om vi för 2015 till de fem största grupperna adderar de tre därefter, nämligen GotaMedia, Hallpressen och Andergruppen, så svarar samtliga dessa sammanlagt för 80–90 procent av branschens omsättning.

- En allt större andel av ägandet sker i stiftelseform. Mittmedia, NTM och Gota har vuxit genom förvärv under perioden. Delvis med olika strategier. Mittmedia och Gota i första hand genom att skapa geografiskt sammanhängande områden, medan NTM satsat på att skapa koncerner med påtagliga synergier även om också för dem expansionen på Gotland, Östergötland delvis kan förklaras med geografiska fördelar.

- 2015 var det mycket nära att Schibsted sålde SvD till Mittmedia.

- De ledande koncernernas tillväxt har lett till att det i dag egentligen inte finns några andratidningar, som inte ägs av förstatidningen.

- Det finns i dag få så kallade solitärer. Vi hittar de två största i Västerbotten. Norran i Skellefteå och VK-gruppen i Umeå. Båda företagen är stiftelseägda.

- Det finns anledning att förmoda att ytterliga konsolideringar är att vänta och därmed ökad ägarkoncentration. Detta inte minst mot bakgrund av investeringsbehov i nya digitala projekt.

Framtiden: Vad händer nu?

Så har vi utrett vägen som ledde fram till dagens situation. Som vi sett har tekniska förändringar samvarierat med ekonomiska svängningar för att åstadkomma det läge vi har nu. En hel del mer eller mindre lyckade strategiska beslut hos branschens företag har också spelat stor roll. Men vad är vägen framåt nu? Och vad väntar runt hörnet?

Vad brukar hända med gamla medier då nya kommer?

Det är kanske lätt att förledas tro att ny teknologi gör att vissa medier försvinner när andra tillkommer. Nu säger den konventionella visdomen att tidningar och tidskrifter är utrotningshotade på några års sikt. Men så har det inte fungerat tidigare. För inte försvann boken när tidningarna kom? Inte försvann tidningarna när radio och tv introducerades? Däremot förändrades såväl deras form som deras innehåll. Historiskt har det visat sig att medier inte ersätter varandra utan i stället finner nya roller. Nya medier kompletterar snarare än tränger bort de gamla. Gamla och nya medier interagerar och finner ofta nya, symbiotiska samlevnadsformer.

I någorlunda modern tid finns tre dramatiska händelser som är värda att studera då en påtaglig förändring av medielandskapet inträffade. Vi har diskuterat dessa tidigare men påminner igen om dem:

- Lanseringen av kommersiell reklamfinansierad tv (TV3 började sända 1987 och det stora genombrottet kom i och med att TV4 debuterade i marknätet 1992).

- Tillkomsten av massdistribuerade gratistidningar (speciellt Metro 1995).

- Internets genombrott (1990-talet och framför allt 2000-talet).

Resultatet av dessa tre skiften har varit att de traditionella medierna – inte minst dagspressen –har ökat den andel av intäkterna som kommer från konsumenterna samtidigt som annonsberoendet i motsvarande grad minskat. De nya medierna – framför allt kommersiell tv och internet – har däremot i många fall varit helt reklamfinansierade.

Det stora problemet inte minst dagspressen nu står inför är att intäkterna från konsumenterna inte har växt. Tvärtom. Man har haft svårt att (med få undantag) få intäkter från sina internetsajter att täcka kostnaderna för den journalistik som erbjuds där. Samtidigt har läsarnas villighet att betala för vad de ser som ett gratismedium hittills varit synnerligen begränsad. Intäkterna från reklam har också varit otillräcklig. Under de senaste åren har många nya lösningar på det problemet lanserats. Olika typer av betalväggar har införts och testats. Samtidigt har annonsintäkterna växt, men är fortfarande förhållandevis låga. Priset är lågt jämfört med printalternativen beroende på (det oändliga) utbudet, stor konkurrens och annonsernas effektivitet är ifrågasatt.

Fortfarande finns en stor osäkerhet kring utformningen av affärsmodeller för medieföretag och i synnerhet dagspressen. Frågor som ännu väntar på sitt svar är:

- Var och hur skapas de värden som kunderna kan vilja betala för?

- Skiljer sig möjligheterna att skapa värden och att ta betalt av kunderna (konsumenter och annonsörer) mellan olika plattformar? I så fall hur?

- Kan enbart en intäktskälla ge tillräckliga resurser för kvalitetsjournalistik?

- Måste det redaktionella innehållet förändras, så att kvaliteten kan bibehållas trots eventuellt minskande resurser?

- Hur kan betalningsviljan påverkas av förhöjt värde av det redaktionella innehållet och hur skapas ett sådant?

Ett unikt lokalt material som inte kan fås genom andra kanaler skapar sannolikt betalningsvilja. Det skapar goda förutsättningar för den lokala dagspressen att skapa en stark position.

Digitala upplagor

Mycket talar för att hoppet står till en digital upplaga som kan närma sig den gamla printupplagan när det gäller intäkter från läsare. Vi har alltså sett att tidigare strukturella förändringar på marknaden mötts av att andelen läsarintäkter stigit på bekostnad av annonsintäkterna. Men när internet nu slagit igenom som den dominerande kanalen för nyhetskonsumtion har detta inte fungerat. Utan att gå till överdrift kan vi konstatera att samtliga svenska dagstidningsföretag haft svårigheter med den digitala läsarmarknaden. Bland skälen till denna situation finns:

- Man vaknade för sent. Strategin med att erbjuda all digital läsning gratis havererade, vilket man inte reagerade på i tid.

- En osäkerhet om lämplig betalningsmodell. När väl insikten om att läsarintäkter var nödvändiga för att rädda den digitala affären ställdes företagen inför frågan hur dessa i praktiken skulle se ut. Här kan man skilja på en ”hård” och en ”mjuk” betalmodell för hemsidans innehåll, där hård modell betyder att all läsning kostar pengar medan mjuk kan vara exempelvis att ett visst antal sidor, texter eller besök är gratis, men att ytterligare läsning kräver betalning.

- En osäkerhet om det går att sälja digitala prenumerationer på hela tidningen.

- Hur ska det digitala erbjudandet konstrueras? Räcker det med en e-tidning eller måste erbjudandet kompletteras med andra tjänster?

Ingen av ovanstående frågor har fått ett helt klart svar än. Det har visat sig att dagstidningarna har valt olika lösningar, men inom varje koncern verkar det bara finnas en konform lösning. Även prissättningen har varit ett osäkerhetsmoment, men verkar än så länge utgå från att en digital prenumeration kommer att bli billigare än en traditionell prenumeration på en papperstidning. I många fall har digitala prenumerationer sålts till rena lockpriser och vi vet inte i vilken grad tidningarna därefter lyckas höja priset.

Rent teoretiskt borde ett uthålligt digitalt pris ligga på cirka 60 procent av papperstidningens pris, eftersom det ungefär motsvarar de kostnader som produktion och distribution av papperstidningen medför. (Detta förutsatt att annonsintäkterna är konstanta, hur realistiskt detta är vet vi ännu inte.) Var och en kan räkna på skillnaden mellan tidningarnas öppningserbjudanden och det ordinarie priset och därigenom få en aning om utmaningen att få kunden att stanna kvar efter att den första perioden gått ut.

Hur har det då gått? Nedanstående lista visar vilka tidningar som har mer än 10 procent av sin betalda upplaga digitalt. Det rör sig än så länge om tolv stycken.

Med tanke på att antalet dagstidningar som kommer ut fem dagar i veckan eller oftare är 68 och att bara 12 av dem (ungefär 15 procent) nått till en tiondel så många betalande digitala prenumeranter som vanliga pappersprenumeranter är det lätt att se att mycket arbete återstår för att konvertera prenumeranterna till att bli betalande digitala läsare. (Observera att vi alltså inte vet hur mycket varje digital prenumerant betalar.) Samtidigt är det viktigt att komma ihåg att blandformen då distributionen också för papperstidningen måste fortgå parallellt med den digitala konverteringen är kostsammare än en renodlad printupplaga. En fördel här skulle kunna vara att hitta kombinationer för varje enskild prenumerant där tryckta och digitala upplagor kan konsumeras parallellt, till exempel att vardagstidningen distribueras i pappersform och helgläsningen digitalt.

Mot en ny affärsmodell – när ska man ta det slutgiltiga

digitala steget?

I många sammanhang då valet mellan print eller digitalt diskuteras fokuserar man ofta på marginalresonemang vad gäller kostnader och intäkter för respektive distributionsform. Det bortser från det faktum att de båda plattformarna i mycket stor utsträckning baseras på gemensamma resurser. För de flesta dagstidningar är en stor del av de redaktionella och kommersiella medarbetarna plattformsneutrala.

Sambandet mellan lönsamheten för en kombination mellan tryckta och digitala upplagor kan beskrivas som

P> (Ip-Kp) + (Id-Kd) + (Ipd-Kpd) – O

där

P = vinsten

Ip = intäkter från print

Kp = kostnader för print

Id = intäkter från digitalt (alla plattformar)

Kd = kostnader digitalt (alla plattformar)

Ipd = intäkter som genereras av den sammanhållna verksamheten

Kpd = kostnader allokerade till den gemensamma intäktsströmmen

O = overhead (gemensamma kostnader – sambruk för print och digitalt).

För överlevnad krävs givetvis att vinsten (P) långsiktigt är större än noll. Det kan nästan aldrig vara rätt att avsluta printverksamheten bara för att den i en ren marginalanalys ger ett underskott. Först när vinsten (P) är under noll och en nedläggning av print leder till att den återigen blir positiv blir frågan aktuell. Men det kräver att alla komponenter i formeln verkligen beaktas, framför allt att kostnaderna fördelas på ett sätt som blir korrekt.

Vi kommer alltså under en överskådlig tid ha dagstidningen i både pappers- och digitala versioner parallellt. Samtidigt är det utomordentligt viktigt att dagspressens överlevnad inte ses som synonymt med utgivning på papper. Dagstidningen har uppgifter vars resultat naturligtvis kan spridas via många plattformar. Det är också uppenbart att den prenumererade tryckta tidningen är avgörande för att skapa finansiella resurser för en digital transformering. Det är därför av största vikt att se på förutsättningarna för framgång för de olika plattformarna liksom riskerna för dem.