Den kostsamma värnskatten

En avskaffad värnskatt skulle öka skatteintäkterna med 3 miljarder kronor, uppskattar nationalekonomen Jacob Lundberg i Timbros briefing paper ”Den kostsamma värnskatten”. Intäktsökningen motsvarar kostnaden för 7 000 nyutexaminerade poliser.

Sammanfattning

- Värnskatten är de sista fem procenten av den statliga inkomstskatten och betalas på månadsinkomster över 53 000 kronor.

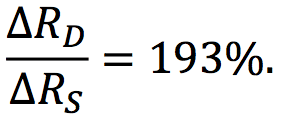

- Med rimliga antaganden om hur skattebetalarna skulle förändra sitt beteende om värnskatten avskaffades, genom exempelvis ökad arbetstid, skulle skatteintäkterna öka med 3 miljarder kronor. Därmed skulle självfinansieringsgraden vara 193 procent.

- Ett antal tidigare studier har dragit slutsatsen att värnskattens avskaffande nästan säkert skulle vara självfinansierande. En genomgång visar att flera studier ändå har gjort antaganden som leder till för låg självfinansieringsgrad.

Inledning

Värnskatten är det informella namnet på de sista fem procenten av den statliga inkomstskatten. Den uppgår till fem procent av den del av inkomsten som överstiger 638 800 kronor per år (53 200 kronor per månad). Drygt 300 000 svenskar betalar värnskatt och i år uppgår intäkterna uppskattningsvis till 5,2 miljarder.1

Ända sedan den infördes 1995 har värnskatten haft en central position i den svenska skattedebatten. Starkt bidragande till detta är ett antal studier som har visat att värnskattens avskaffande skulle vara självfinansierande. Gynnsamma beteendeeffekter hos dem som får sänkt skatt skulle alltså helt kompensera för skattebortfallet.

I detta briefing paper visar jag att det med största sannolikhet är en underskattning att värnskattens avskaffande skulle vara gratis för staten. I stället är det mest sannolika utfallet att värnskattens avskaffande skulle leda till ökade skatteintäkter. Med en storlek på beteendeeffekter av skatteförändringar som verkar rimlig utifrån svensk och internationell forskning blir slutsatsen att statens intäkter skulle öka med 3,5 miljarder om värnskatten avskaffades. Det motsvarar en självfinansieringsgrad på 193 procent.

Metoden som används här är densamma som i rapporten ”Platt skatt för högre intäkter” (Lundberg, 2016). Där beskrivs metodens antaganden och begränsningar i detalj.

Värnskatten

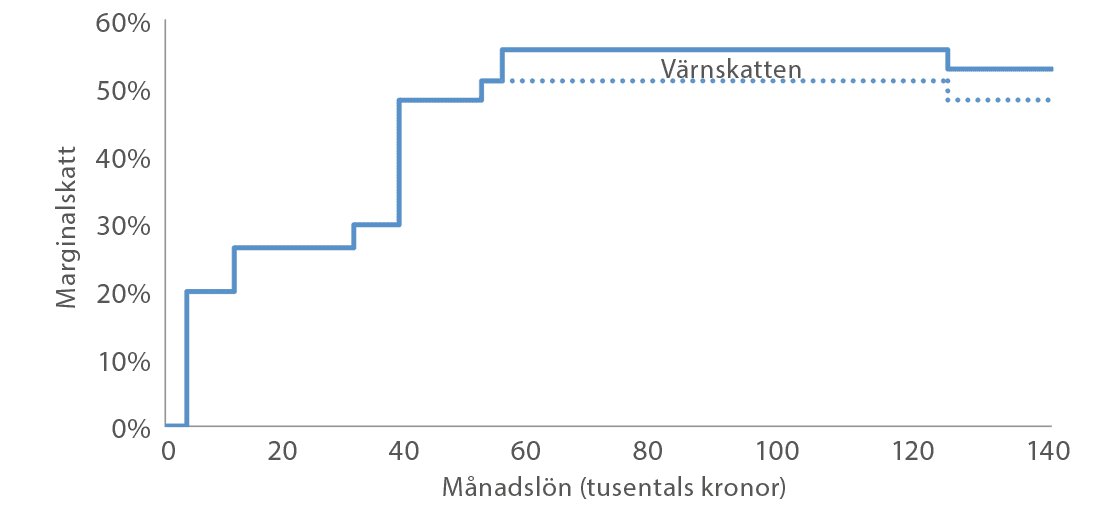

Efter skattereformen 1990–1991 var ambitionen att alla skulle få behålla hälften av en löneökning. En kommunalskatt på i snitt 30 procent och en statlig inkomstskatt på 20 procent gav tillsammans ”hälften kvar”. Värnskatten infördes 1995 när den statliga inkomstskatten höjdes från 20 till 25 procent. Skatten var tänkt som en tillfällig krisåtgärd.2 1999 infördes två brytpunkter för den statliga inkomstskatten, där endast de som tjänade mer än den övre brytpunkten behövde betala värnskatt. Brytpunkten höjs automatiskt med två procent plus inflation varje år, för att se till att den ökar i takt med lönerna. Annars hade antalet som betalar värnskatt ökat över tid. Regeringen har dock aviserat att den ämnar föreslå lägre uppräkningstakt av brytpunkten för 2017.3

2016 höjdes den högsta marginalskatten ytterligare när jobbskatteavdraget började trappas av för månadsinkomster över 50 000 kr. Avtrappningstakten är tre procent. Tillsammans med kommunalskatt på i snitt 32 procent och statlig inkomstskatt (med värnskatt) på 25 procent leder detta till en total marginalskatt på 60 procent för höginkomsttagare.

Figur 1. Marginalskatt för arbetsinkomst 2016

Självfinansieringsgraden vid ett avskaffande

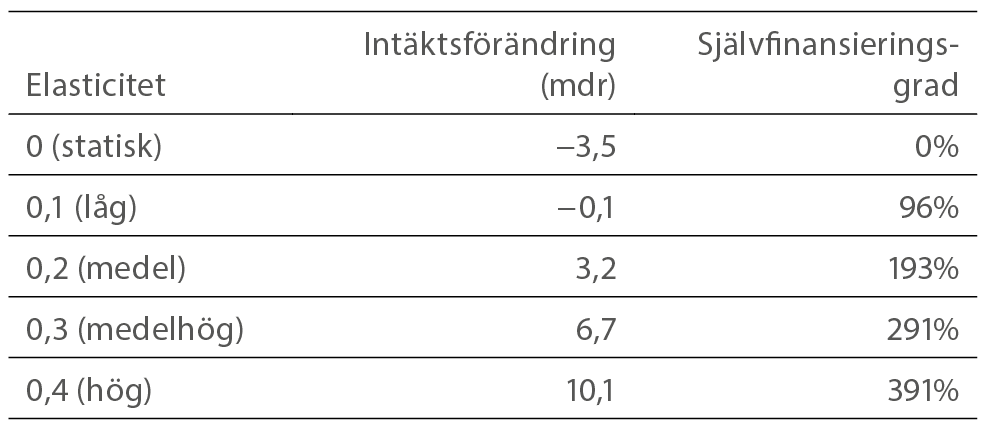

Tabell 1. Förändring av skatteintäkterna vid ett avskaffande av värnskatten

Om värnskatten avskaffades skulle skatteintäkterna minska med 3,5 miljarder kronor, statiskt räknat. Det är av två skäl lägre än de 5,2 miljarder som nämndes i inledningen. För det första gäller dessa beräkningar endast arbetsinkomst. Pensioner och socialförsäkringsförmåner är också beskattningsbara men kan inte väntas reagera på skatter på samma sätt som löneinkomst. För det andra uppges här nettobelopp där effekter på konsumtionsskatter ingår. Vid en sänkning av inkomstskatten får staten tillbaka 25 procent av beloppet när den ökade inkomsten konsumeras, på grund av moms och punktskatter.

Denna statiska beräkning bortser dock från de positiva dynamiska effekter som en skattesänkning skulle föra med sig. Forskningen visar att lägre marginalskatt leder till högre taxerad inkomst, genom beteendeförändringar som ökad arbetstid, mindre skatteplanering eller att man anstränger sig mer på jobbet.

Storleken på beteendeförändringarna anges av en elasticitet. Ju högre elasticitet, desto mer kommer skattebetalarna att förändra sitt beteende när skatten sänks och desto större blir de dynamiska effekterna. Tabell 1 visar hur statsfinanserna skulle påverkas om värnskatten avskaffades vid olika elasticiteter.

Som noteras i Lundberg (2016) verkar 0,2 vara en rimlig elasticitet, mot bakgrund av svensk och internationell forskning. Då skulle avskaffad värnskatt leda till dynamiska effekter motsvarande 6,7 miljarder i ökade intäkter. Skattesänkningen som statiskt räknat omfattar 3,5 miljarder skulle alltså till 193 procent vara självfinansierande. I stället för att minska med 3,5 miljarder skulle intäkterna öka med 3,2 miljarder.

Redan vid en låg elasticitet på 0,1 skulle avskaffad värnskatt vara i princip helt självfinansierande. Att värnskattens avskaffande skulle betala för sig själv är alltså en konservativ slutsats. Det har också tidigare forskning på området konstaterat.

Tidigare forskning

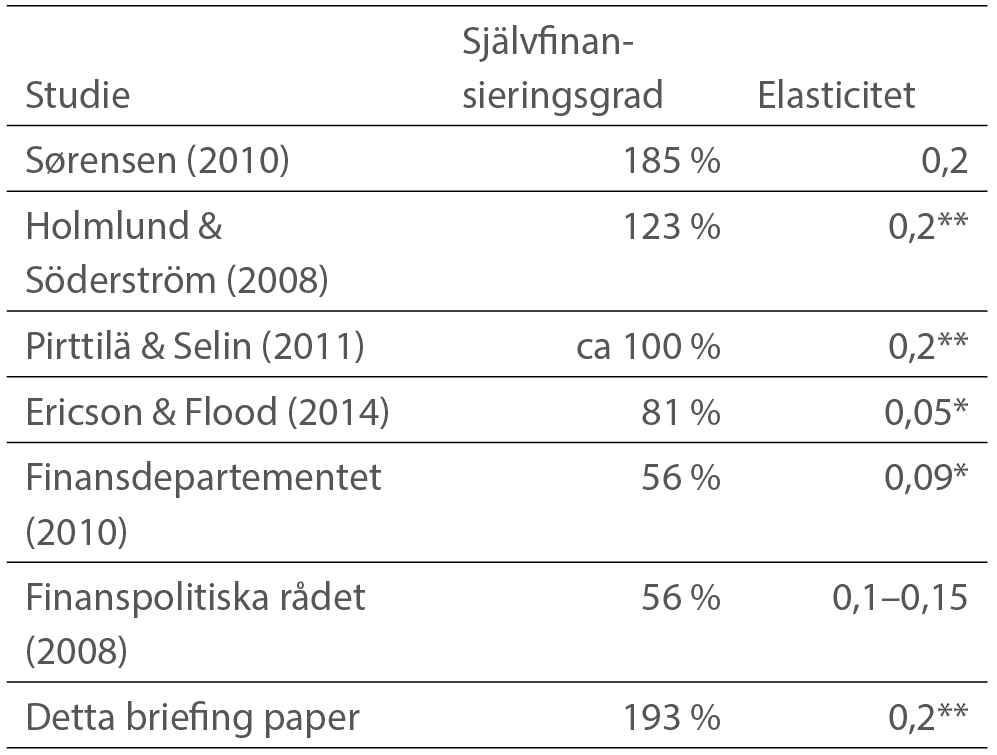

Flera tidigare studier har undersökt i hur hög grad ett avskaffande av värnskatten skulle betala sig självt genom gynnsamma beteendeeffekter. De sammanfattas i tabell 2.

Studierna kommer fram till självfinansieringsgrader i intervallet 56–185 procent. Orsaken till det stora spannet är framför allt olika antaganden om elasticiteter och att alla studier inte räknar med alla skatter.

Sørensen (2010) finner den högsta självfinansieringsgraden. Den studien är också den mest heltäckande och den som har bäst forskningsstöd. Sørensen räknar med inkomstskatt, arbetsgivaravgifter, moms och punktskatter och använder en elasticitet – 0,2 – som verkar rimlig mot bakgrund av den svenska forskningen.

Tabell 1 ovan räknas fram med en metod som är mycket snarlik den som Sørensen använder. Förklaringen till att självfinansieringsgraden är högre i detta briefing paper är framför allt att utfasningen av jobbskatteavdraget infördes 2016. Detta höjer marginalskatten och förvärrar värnskattens snedvridande effekter.

Pirttilä & Selin (2011) använder en metod som inte direkt uppskattar självfinansieringsgraden av värnskattens avskaffande. I stället visar de att den skattesats som maximerar skatteintäkterna (Lafferkurvans topp) sannolikt inträffar under dagens nivå. Detta implicerar i sin tur att en sänkning av den högsta marginalskatten skulle vara självfinansierande eller mer än så.

De andra studierna gör antaganden som medför att självfinansieringsgraden underskattas. Holmlund & Söderström (2008) räknar inte med momsen, vilket man bör göra för att få en fullständig bild av påverkan på statsfinanserna. Finanspolitiska rådet (2008) använder en låg elasticitet och räknar inte hela arbetsgivaravgiften som skatt.4 För inkomster över brytpunkten för värnskatt utgår inga socialförsäkringsförmåner och arbetsgivaravgiften bör därför betraktas som en ren skatt.

Finansdepartementet (2010) och Ericson & Flood (2014) använder båda varianter av mikrosimuleringsmodellen Swetaxben. I Lundberg (2016) förklaras varför denna modell sannolikt underskattar självfinansieringsgraden. De elasticiteter som används – 0,05–0,1 – använder sambandet mellan arbetade timmar och timlön ett enskilt år. Det handlar alltså om ren korrelation, inte orsakssamband. Ett mer trovärdigt sätt att uppskatta elasticiteten är att utgå från forskningen om skattereformer. Den litteraturen finner i regel betydligt högre elasticiteter.

Tabell 2. Sammanställning av tidigare studier om värnskattens påverkan på de offentliga finanserna

Slutsatser

Beräkningarna i detta briefing paper bekräftar tidigare slutsatser i forskningen att avskaffad värnskatt sannolikt skulle leda till högre skatteintäkter. Med rimliga antaganden om hur skattebetalarna reagerar på en skattesänkning skulle självfinansieringsgraden vara nästan 200 procent. Värnskatten kostar alltså pengar för staten. Sverige har för länge sedan passerat den punkt – Lafferkurvans topp – där skattehöjningar inte längre leder till ökade intäkter.

Det finns vissa studier som har funnit att värnskattens avskaffande inte skulle vara helt självfinansierande. Dessa studier har dock gjort antaganden som medför att självfinansieringsgraden underskattas. Det handlar om för låg elasticitet eller att delar av arbetsgivaravgifterna utelämnas från beräkningen.

Regeringen har aviserat att brytpunkten för värnskatten ska höjas i en långsammare takt än brukligt 2017. Denna förändring påstås stärka statsfinanserna med 125 miljoner kronor.5 Det verkar dock troligt att det i stället blir en förlust för statsfinanserna i ungefär samma storleksordning om man beaktar de beteendeförändringar som skattehöjningen lär leda till.

Värnskatten går att avskaffa utan intäktsbortfall om elasticiteten, som anger storleken på beteendeförändringarna, är större än 0,1. Lundberg (2016) visar att detsamma gäller hela den statliga inkomstskatten om elasticiteten är större än 0,15. Steget från att värnskattens avskaffande är självfinansierande till att den statliga inkomstskatten som helhet är självfinansierande är alltså inte långt.

Noter

1. Skatteverket (2015) uppdaterat med sysselsättnings- och lönetillväxt från Konjunkturinstitutet (2016).

2. ”Den tillfälliga värnskatten” benämndes den av regeringen Carlsson. (prop. 1994/95:25)

3. Finansdepartementet (2016).

4. Enligt uppgift i Sørensen (2010).

5. Finansdepartementet (2016).

Referenser

Du Rietz, Gunnar, Johansson, Dan & Stenkula, Mikael (2013), ”Swedish Labor Income Taxation (1862–2013)”. IFN Working Paper 977 (uppdaterad september 2015).

Ericson, Peter & Flood, Lennart (2014), ”Höjda eller sänkta marginalskatter för mer resurser till skolan?”. Rapport från Svenskt Näringsliv. <http://www.svensktnaringsliv.se/material/rapporter/hojda-eller-sankta-marginalskatter-for-mer-resurser-till-skolan_585927.html>

Finansdepartementet (2010), ”Arbetsutbudseffekter av ett förstärkt jobbskatteavdrag och förändrad statlig inkomstskatt”. Ds 2010:37.

Finansdepartementet (2016), ”Begränsad uppräkning av den övre skiktgränsen för statlig inkomstskatt för 2017”. Promemoria.

Finanspolitiska rådet (2008), Svensk finanspolitik 2008.

Holmlund, Bertil & Söderström, Martin (2008), ”Hur påverkas inkomsterna av skatteförändringar?”. Rapport 2008:28, Institutet för arbetsmarknadspolitisk utvärdering.

Lundberg, Jacob (2016), ”Platt skatt för högre intäkter”. Rapport från Timbro. <http://timbro.se/samhallsekonomi/rapporter/platt-skatt-for-hogre-intakter>

Pirttilä, Jukka & Selin, Håkan (2011), ”Skattepolitik och sysselsättning: Hur väl fungerar det svenska systemet?”. Bilaga 12 till Långtidsutredningen 2011. Publicerad i SOU 2011:2.

Regeringens proposition 1994/95:25, Vissa ekonomisk-politiska åtgärder, m.m.

Sørensen, Peter Birch (2010), ”Swedish Tax Policy: Recent Trends and Future Challenges”. Rapport till Expertgruppen för studier i offentlig ekonomi 2010:4. <http://www.econ.ku.dk/pbs/Dokumentfiler/Comments%20(English)/Swedish%2520tax%2520policy.PBS.pdf>

Tekniskt appendix

Det statiska intäktstappet till följd av värnskattens avskaffande kan räknas ut på följande vis:

alltså antalet individer som betalar värnskatt, multiplicerat med deras snittinkomst minus brytpunkten, multiplicerat med skattesatsen och justerat för att 25 procent av en skattesänkning kommer tillbaka till statskassan i form av konsumtionsskatter. Uppgiften om konsumtionsskatter kommer från Du Rietz m fl (2013).

Den dynamiska intäktsökningen, alltså ökningen av skatteintäkter på grund av förändrat beteende, räknas ut så här:

Detta räknas ut separat för de 291 753 individer som påverkas av jobbskatteavdragets utfasning (de som tjänar mellan 53 000 kronor och 124 000 kronor i månaden) och för de 20 012 individer som inte påverkas eftersom jobbskatteavdraget är helt utfasat (de som tjänar mer än 124 000 kronor i månaden). Faktorerna är antalet individer, snittinkomsten, den procentuella ökningen av inkomsten efter skattesänkningen och total skatt (inklusive arbetsgivaravgift och konsumtionsskatt) som procent av lönen.

Statistiken kommer från SCB:s Inkomst- och taxeringsregister för 2013. Antalet individer har räknats upp med sysselsättningsökningen och inkomsterna med löneökningen enligt Konjunkturinstitutet.

I det första intervallet (med jobbskatteavdragsutfasning) kommer efter-skatt-andelen att öka från 40 till 45 procent, en ökning med 13 procent. Om elasticiteten är 0,2 kommer inkomsten att stiga med 2 procent (13 % × 0,2 ≈ 2 %). Snittinkomsten innan skattesänkningen är 834 644 kronor och kommer att öka med 19 942 kronor. För varje krona i ökad inkomst får staten 55 öre i inkomstskatt, 31 öre i arbetsgivaravgift och 11 öre i konsumtionsskatter. Per individ blir ökningen av skatteintäkterna alltså 19 493 kronor. Detta multiplicerat med antalet individer i intervallet ger den totala intäktsökningen tack vare dynamiska effekter.

Den faktiska intäktsförändringen är därmed

![]()

Självfinansieringsgraden är andelen av det statiska intäktstappet som finansieras av positiva dynamiska effekter. Den räknas ut som