Kommunernas momsundantag

Den som köper något av ett privat företag för sina egna pengar måste i regel betala moms. Men den som betalar skatt till kommunen och får en tjänst i utbyte behöver inte betala moms. Detta gör att kommunerna har incitament att höja kommunalskatterna och öka det kommunala åtagandet, menar vår chefsekonom Jacob Lundberg. Han tycker att Sverige och EU borde göra som Nya Zeeland och fullt ut inkludera kommunerna i momssystemet.

Sammanfattning

- Skattefinansierad kommunal konsumtion är undantagen från moms i Sverige, i enlighet med principerna i EU:s momsregelverk. Det innebär att det är billigare att finansiera konsumtion genom kommunalskatten än att ha lägre skatt och låta kommuninvånarna konsumera upp pengarna själva. Detta gäller oavsett om tjänsterna produceras av kommunens egna anställda eller av den privata sektorn.

- Kommunernas momsundantag riskerar att leda till en ineffektivt stor kommunal sektor och högre kommunalskatter än om kommunen hade behövt betala den fulla kostnaden.

- Nya Zeeland har ett bättre momssystem som täcker i princip all konsumtion, både privat och offentlig. Landets kommunala skatter är belagda med moms, vilket innebär att frestelsen att ha stora kommunala utgifter av rena momsskäl försvinner.

- EU bör i den pågående översynen av det gemensamma momsregelverket ta intryck av den nyzeeländska lösningen och momsbelägga all offentlig konsumtion.

- I väntan på en reform på EU-nivå kan Sverige införa lösningar utanför momslagstiftningen, genom exempelvis anpassade statsbidrag, som korrigerar för den statliga subvention som det kommunala momsundantaget innebär.

Inledning

Sverige har ett långtgående kommunalt självstyre med egen beskattningsrätt för kommunerna. Tanken är att kommunens invånare ska få bestämma vilken servicenivå de kräver av kommunen och betala kostnaden för detta genom kommunalskatten. Genom ansvarstagande på lokal nivå ska effektiv användning av skattepengarna främjas.

Problemet är att principerna för kommunalskatten krockar med regelverket för en annan skatt: momsen. Kommunerna är undantagna från moms. Det innebär att kommuninvånare som vill ha en ökad servicenivå av kommunen inte behöver betala hela kostnaden, eftersom en del av kostnaden implicit subventioneras av staten genom momsundantaget.

Denna asymmetri har inte uppmärksammats tidigare. Det finns en medvetenhet om att systemet för offentlig sektor-moms har vissa problem, men diskussionen handlar till största delen om att skapa neutralitet mellan att bedriva verksamhet i kommunal eller privat regi. Neutraliteten mellan skattefinansiering och privatfinansiering diskuteras sällan.

Inom EU pågår en diskussion om att reformera det gemensamma regelverket för moms, inklusive behandlingen av den offentliga sektorn. I denna rapport föreslås att EU bör ta intryck av Nya Zeeland, som har en i princip heltäckande moms på både privat och offentlig konsumtion. Där är anslagen från statskassan till de centrala myndigheterna momsbelagda, och de lokala fastighetsskatter som är kommunernas största intäktskälla är också belagda med moms. Om någon av dessa lösningar infördes för kommuner i EU skulle neutralitet mellan privat- och skattefinansierad konsumtion uppnås.

Om inte EU:s momssystem ändras till att också omfatta den offentliga sektorn, kan Sverige vidta åtgärder utanför momslagstiftningen som skulle få samma effekt som om kommunerna blev momspliktiga. Man kan tänka sig ett särskilt statsbidrag till kommuner som sänker skatten eller som har låg kommunalskatt, för att kompensera för den extra moms som deras medborgare betalar på sin privata konsumtion.

Principer bakom mervärdesskatten

I detta avsnitt redogörs översiktligt för den teoretiska bakgrunden till varför jurister och nationalekonomer generellt anser att moms (mervärdesskatt) är en bra skatt. Det grundläggande skälet är neutralitet – en korrekt utformad moms påverkar ekonomiska beslut i så liten utsträckning som möjligt. Momsen är därför en relativt effektiv intäktskälla för staten. Kommunernas momsgynnade ställning påverkar kommunpolitikernas incitament till förmån för högre kommunalskatter och strider därför mot principen om neutralitet.

Moms finns i dag i en majoritet av världens länder. Den infördes i Sverige 1969. Huvudskattesatsen är i dag 25 procent. Lägre skatt utgår på mat och hotellvistelser med 12 procent, och på böcker, tidningar och kollektivtrafik med 6 procent. Finansiella tjänster, försäkringar, fastighetsuthyrning, vård och utbildning med mera, är momsbefriade. EU har ett gemensamt regelverk för moms som regleras av momsdirektivet.

Momsen beskattar det mervärde som skapas i varje led av produktionen. Varje företag tar ut moms när produkten säljs vidare. Därmed är det slutkonsumenten som till slut betalar momsen. Praktiskt går det till så att företagen rapporterar in sin ingående och utgående moms till Skatteverket och betalar in mellanskillnaden, det vill säga momsen på mervärdet. Om företaget exempelvis exporterar kan den ingående momsen vara större än den utgående. Företaget får då tillbaka pengar från Skatteverket.

Vi kan ta ett exempel med en fårbonde som säljer ull för 100 kr plus moms till ett väveri. Bonden fakturerar totalt 125 kr. Han har ingen ingående moms och 25 kr i utgående moms och betalar in 25 kr till Skatteverket. Väveriet säljer sedan en ulltröja till slutkonsument för 300 kr plus moms (75 kr), alltså 375 kr. Ingående moms är 25 kr och utgående moms är 75 kr. Väveriet betalar in mellanskillnaden på 50 kr till Skatteverket. Hela skatten på 75 kr har därmed betalats av slutkonsumenten.

Det faktum att som princip endast slutkonsumenter beskattas gör att momsen inte blir en kostnad för företagen och det blir inte förmånligare från skattesynpunkt att ha så mycket som möjligt av produktionskedjan i samma företag. Som en generell princip bör inte insatsvaror i produktionen beskattas, utan bara färdiga varor.[1]

Momsen bör också vara så bred som möjligt och skattesatserna så enhetliga som möjligt. Om en vara är dubbelt så dyr som en annan, exklusive moms, bör detta förhållande bestå även inklusive moms. Annars blir hushållens konsumtionsval snedvridna.[2] Det vore därför önskvärt om Sveriges momssatser blev mer enhetliga.

Det vore också klokt att bredda momsens tillämpningsområden. I dag är 40 procent av konsumtionen undantagen från moms. Detta strider mot principen om att all slutlig konsumtion ska beskattas. Sektorer med undantagna transaktioner får dessutom inte dra av ingående moms, vilket innebär att deras slutprodukter drabbas av dold moms i stället. ”Momsfritt innebär inte befriad från moms”, som Sandberg Nilsson (2016) uttrycker det.

Ett relaterat problem, som är vad denna rapport handlar om, är att skattefinansierade tjänster som huvudregel inte är belagda med moms över huvud taget. För statliga myndigheter spelar detta inte så stor roll, men för kommunsektorns del resulterar det i ett incitament att hellre finansiera tjänster genom kommunalskatten än på den öppna marknaden.

Kommunmoms i Sverige och EU

En huvudprincip i momsdirektivet är att den offentliga sektorn ses som slutkonsument i ett momsperspektiv.[3] Det innebär att det mervärde som kommunens egna anställda producerar och som finansieras genom kommunalskatten är momsbefriat.[4]

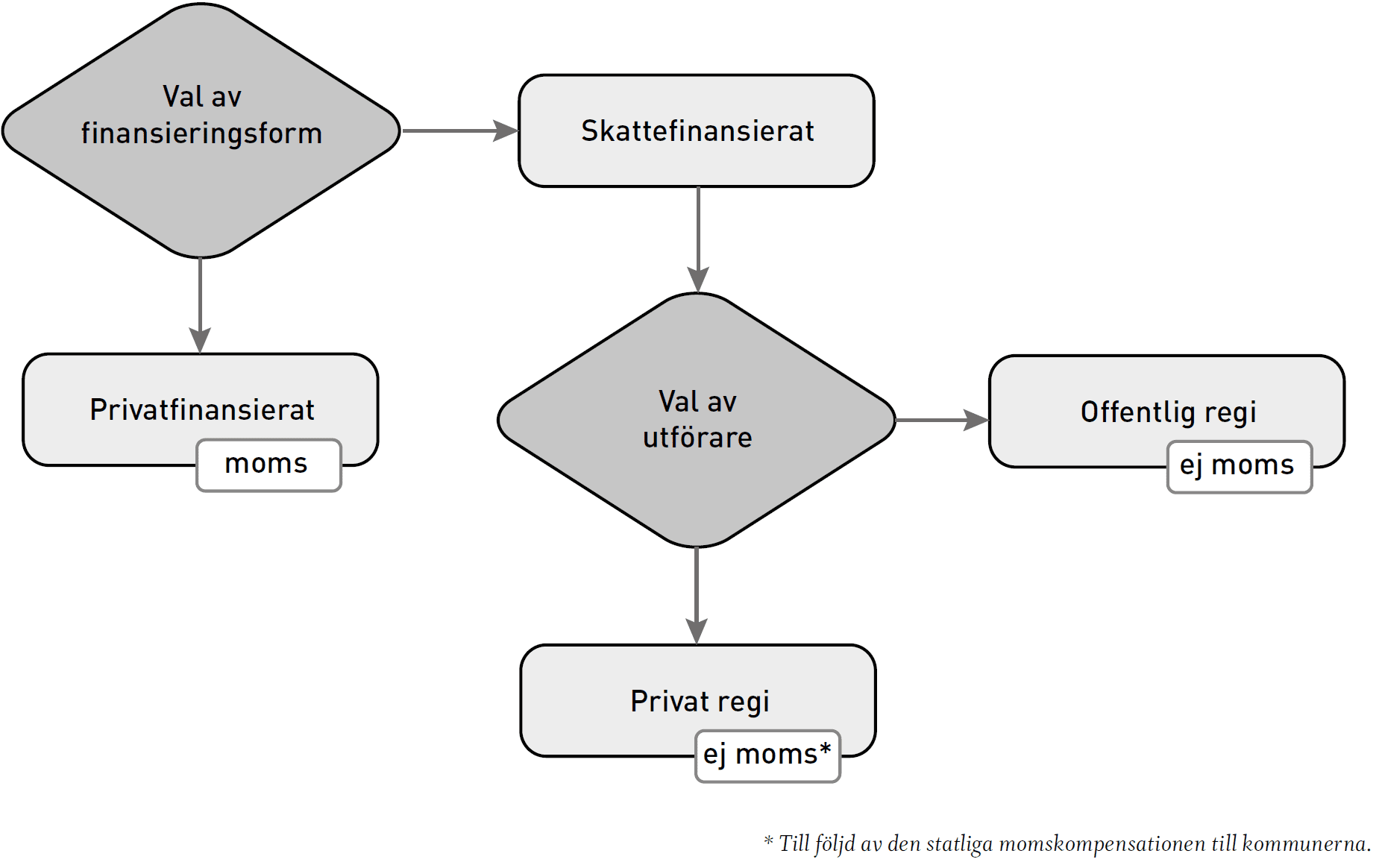

För varor och tjänster som finansieras med kommunala skatteintäkter men tillhandahålls av privata företag gäller i Sverige särskilda regler. Mellan 1991 och 1994 hade svenska kommuner avdragsrätt för ingående moms på samma sätt som privata företag, men sedan EU-inträdet får kommunerna inte dra av ingående moms. Detta skulle kunna innebära att det blir billigare för kommunerna att bedriva verksamhet i egen regi än att köpa in tjänster från en privat aktör. Om en kommun exempelvis bedriver städning i egen regi (exempel från SKL, 2010) behöver ingen moms tas ut. Ett privat städföretag måste dock ta ut moms vid försäljning till en kommun. Det är emellertid en viktig princip att det ska finnas neutralitet mellan olika alternativ för utförandeformer inom en kommun. För att återställa denna neutralitet finns ett system med statlig momskompensation, som i praktiken får samma effekt som om momsen hade varit avdragsgill – momsen blir inte en kostnad för kommunen.[5] Kommunerna får alltså ersättning för ingående moms från staten. Detta gör att det inte blir dyrare för kommunen att köpa in tjänster från den privata sektorn än att bedriva dem i egen regi. Vid upphandling av verksamhet som är momsbefriad, exempelvis äldreomsorg, utgår momsersättningen med ett schablonbelopp för att kompensera för det privata företagets ingående (dolda) moms. Momsersättningen beräknas uppgå till totalt 66 miljarder 2017.

Sammantaget innebär detta att skattefinansierad kommunal konsumtion inte belastas med moms, oavsett om tjänsterna produceras av kommunen själv eller av en privat aktör på uppdrag av kommunen. Systemet med momskompensation löser alltså i princip problemet med asymmetri mellan offentlig och privat regi, genom att momsen inte är en kostnad i något av fallen; se figur 1. Problemet med icke-neutralitet mellan privatfinansiering och skattefinansiering kvarstår dock.

Inom EU pågår en diskussion om hur den offentliga sektorn ska behandlas i momshänseende. EU-kommissionen beställde en rapport av Copenhagen Economics (2013) för att undersöka olika reformalternativ. Rapporten visar på en rad problem med dagens regelverk för offentlig sektor-moms, i synnerhet i länder som, till skillnad från Sverige, inte kompenserar myndigheter och kommuner för ingående moms. Den nyzeeländska modellen (se nedan) nämns som ett alternativ även för EU.

Problemet med kommunernas momsbefrielse

Det faktum att kommunal skattefinansierad verksamhet, vare sig den bedrivs i egen regi eller köps in av en privat aktör, inte är momsbelagd innebär att det är förmånligare för kommunerna att höja skatten och förse medborgarna med ett större utbud av kommunala tjänster än att ha en lägre skatt och låta medborgarna köpa vad de vill för sina pengar.

Momsundantaget riskerar att leda till ineffektivt stor kommunal konsumtion. Anta exempelvis att den offentliga konsumtionen uteslutande består i att anställa bibliotekarier och att den privata konsumtionen består i frisörtjänster, och att båda kostar 500 kronor i timmen inklusive arbetsgivaravgifter (men exklusive moms). Kommunen överväger att höja skatten med 10 miljoner kronor för att utöka bemanningen på biblioteken. För 10 miljoner får kommunen 20 000 timmar bibliotekstjänster. På den privata marknaden tillkommer 25 procent moms. Efter moms återstår därmed 8 miljoner att använda till inköp av frisörtjänster. Det räcker bara till 16 000 frisörtimmar. Skillnaden i momsbehandling innebär en snedvridning i valet mellan skattefinansierade bibliotekarietjänster och privatfinansierade frisörtjänster.

Om medborgarna exempelvis värderar frisörtjänster 10 procent högre än bibliotekstjänster, är det samhällsekonomiskt optimalt att lägga pengarna på frisörer. Men på grund av momsundantaget är det 25 procent dyrare att använda frisörtjänster än bibliotekarietjänster, och om väljarna beter sig rationellt vid valurnan kommer de att rösta för att använda pengarna till bibliotekarier. Det är alltså artificiellt billigt att finansiera konsumtion över skattsedeln jämfört med konsumtion på den privata marknaden. Detta riskerar att leda till högre kommunalskatter än vad som annars hade varit fallet.

All privat konsumtion är inte belagd med 25 procent moms. I genomsnitt är cirka 13 procent av de privata konsumtionsutgifterna moms.[6] Kommunal konsumtion är alltså i snitt 13 procent billigare än privatfinansierad konsumtion.

Momsundantaget innebär att kommuner med låg kommunalskatt missgynnas. Vi kan illustrera detta med kommunerna Lågskattefors och Högskatteberg. Lågskattefors har en kommunalskatt på 30 procent och Högskatteberg tar ut 40 procent. Högskatteberg har valt att förse invånarna med en omfattande kommunal service utöver vad kommunen måste göra enligt lag. Kommunen driver flera museer och bibliotek, gör varje år en storsatsning på Almedalen och har ett subventionerat äventyrsbad och avgiftsfri kollektivtrafik. Lågskattefors föredrar i stället att ha en låg kommunalskatt med en lägre servicenivå.

Den totala beskattningsbara inkomsten är 100 miljoner i båda kommunerna. Vi bortser från andra inkomster. Efter skatt har invånarna i Högskatteberg 60 miljoner att spendera och de i Lågskattefors 70 miljoner. När de köper produkter på den privata marknaden är i genomsnitt 13 procent av priset moms. Högskattebergsborna betalar alltså 8 miljoner i moms till staten medan invånarna i Lågskattefors betalar 9 miljoner. Den kommunala skattefinansierade konsumtionen är däremot momsfri. Högskatteberg som helhet behöver alltså betala mindre moms till staten än Lågskattefors, fastän de totala inkomsterna och den totala konsumtionen är densamma.

Någon kan invända att den största delen av kommunernas konsumtion utgörs av lagstadgade verksamheter som utbildning och omsorg, som dessutom är explicit undantagna från moms oavsett om den finansieras över skatten eller av den enskilde. Man bör då komma ihåg att kommunernas och landstingens skattefinansierade verksamheter omfattar 850 miljarder kronor. Även om detta till största delen handlar om välfärdsverksamheter, finns det gott om utrymme för satsningar på exempelvis kultur eller fritid. Om alla kommuner hade haft exakt samma servicenivå hade det inte funnits någon poäng med att ha kommunal självstyrelse och beskattningsrätt.

Kommunmoms i Nya Zeeland

Australiens och särskilt Nya Zeelands momssystem ses som föredömen av många skattejurister.[7] Enligt OECD (2016) är 97 procent av all konsumtion (privat och offentlig) momsbelagd i Nya Zeeland, jämfört med 57 procent i Sverige. I Nya Zeeland betalar både centrala myndigheter och kommuner moms. Anslagen från statskassan till centrala myndigheter, till exempel försvaret, beläggs därmed med moms. Eftersom staten betalar moms till sig själv är detta en bokföringsmanöver utan större praktisk betydelse, men det faktum att det i princip inte finns några undantag från momsen gör skattesystemet enklare.

De nyzeeländska kommunerna får större delen av sina inkomster från lokala fastighetsskatter, som är momsbelagda. (Inkomstskatten, som betalas till centralregeringen, är däremot inte momsbelagd.) Kommunerna anses leverera en tjänst till medborgarna, och precis som privata företag måste de ta ut moms på priset (skatten, i detta fall) de fakturerar för tjänsten. Det är alltså inte mer förmånligt från momssynpunkt att ha en stor kommunal verksamhet med hög fastighetsskatt än en liten verksamhet med lågt skatteuttag.[8]

Det nyzeeländska inrikesdepartementet förklarar pedagogiskt på sin hemsida varför fastighetsskatten är momsbelagd:

Varför är det moms på den lokala fastighetsskatten?

Momsen (goods and services tax, GST) är en skatt på konsumtion av varor och tjänster. Fastighetsskatterna (rates) är priset man betalar för tjänster som kommunerna står för, så fastighetsskatterna är belagda med moms.

Både momsen och fastighetsskatten är skatter, men så kallade skatt-på-skatt-situationer är inte ovanliga – till exempel bensin-, alkohol- och tobakspriser och de få varor som fortfarande är belagda med tullar.

Att undanta vissa tjänster från moms och inte andra skulle skapa extra administration och orättvisa situationer. Varför ska till exempel skattebetalare vars vatten kommer från ett företag, som Metrowater, behöva betala moms, medan fastighetsskattebetalarna på andra sidan kommungränsen i Waitakere, vars vatten kommer från kommunen, inte behöver det?[9]

Reformförslag

Med inspiration från Nya Zeeland kan man tänka sig två metoder för att skapa neutralitet mellan privat och kommunalt finansierad konsumtion i Sverige. Den första är att anslagen till kommunala verksamheter momsbeläggs, som är fallet med nyzeeländska centrala myndigheter. Kulturförvaltningen skulle då fakturera kommunkassan för sin verksamhet och lägga moms på fakturan, som sedan betalades in till staten. Den andra metoden är att den kommunala inkomstskatten beläggs med moms, i likhet med nyzeeländska kommunala fastighetsskatter.[10] Förutom den skatt som går till kommunen skulle medborgaren betala ytterligare 15 procent (eller annan lämplig skattenivå) till staten.[11]

I dagsläget är båda dessa åtgärder förmodligen oförenliga med EU-rätten i form av momsdirektivet, men man kan tänka sig lösningar utanför momslagstiftningen som skulle få samma effekt i praktiken, i likhet med hur den kommunala momskompensationen ger samma resultat som om kommunerna hade fått dra av ingående moms. På EU-nivå bör momsdirektivet reformeras i riktning mot en bredare skattebas, där även offentlig konsumtion ingår.

Om kommunerna gjordes momspliktiga skulle deras ekonomi försämras kraftigt, allt annat lika. Detta kan dock relativt enkelt kompenseras med högre statsbidrag. Poängen är att minska incitamenten för kommunerna att utöka sina utgifter på marginalen, inte att överföra stora summor från kommunerna till staten.

Slutsatser

Skattefinansierad kommunal konsumtion är undantagen från moms i EU. Detta medför incitament för kommunerna att höja skatten och finansiera mer över skattsedeln, även om pengarna hade gjort större nytta i kommunmedborgarnas egna plånböcker. Kommunen och dess medborgare betalar totalt mindre moms till staten ju högre kommunalskatten är. Detta undergräver syftet bakom den kommunala självstyrelsen och kommunernas beskattningsrätt, nämligen att kommuninvånarna själva ska betala den fulla kostnaden om de vill ha en utökad kommunal service.

I den pågående översynen av EU:s momssystem bör man ta intryck av Nya Zeeland, där både myndigheter och kommuner är momspliktiga. De kommunala fastighetsskatterna är där momsbelagda, med motiveringen att kommunerna förser medborgarna med olika tjänster och att det hade varit orättvist att inte momsbelägga dessa tjänster på samma sätt som tjänster från ett privat företag.

I väntan på en reform på EU-nivå skulle Sverige kunna införa lösningar utanför momslagstiftningen som skulle få samma effekt som om kommunerna var momspliktiga. I dag finns ett system med kommunal momsersättning vid sidan av momslagstiftningen som kompenserar kommunerna för ingående moms vid inköp från den privata sektorn. Detta återställer neutraliteten mellan att bedriva kommunal verksamhet i egen eller i privat regi. På samma sätt kan man tänka sig ett särskilt system med riktade statsbidrag som kompenserar kommuner med låg kommunalskatt för den ökade momsen som deras invånare behöver betala. Ett sådant system skulle skapa neutralitet mellan att finansiera konsumtion genom kommunalskatten och på den öppna marknaden.

Fotnoter

- Diamond & Mirrlees (1971). ↑

- Atkinson & Stiglitz (1976). Undantaget är att varor och tjänster som är förknippade med ett högre arbetsutbud (exempelvis barnpassning) bör ha lägre skatt. ↑

- Rådets direktiv 2006/112/EG, artikel 13: ”Stater, regionala och lokala myndigheter och övriga offentligrättsliga organ skall inte anses som beskattningsbara personer när det gäller verksamheter som de bedriver eller transaktioner som de utför i sin egenskap av offentliga myndigheter”. ↑

- Att någon betalar skatt räknas dessutom inte som omsättning av varor och tjänster i EU. Att omsättning av varor eller tjänster skett är ett nödvändigt villkor för att en transaktion ska vara momspliktig enligt gällande lagstiftning. Avgiftsfinansierad affärsverksamhet, som sophämtning och vattenförsörjning, är dock momspliktig. ↑

- SKL (2010). ↑

- Egna beräkningar utifrån Lundberg (2017). ↑

- ”The economic and administrative case for full taxation under VAT of supplies made by public-sector, nonprofit, and charitable entities is strong. The system used in Australia and New Zealand is the best alternative. Under it, essentially all goods and services supplied by the [public] sector are treated like any supplies from the private sector.” (Gendron, 2011) Se även Henkow (2013). ↑

- Millar (2013). ↑

- New Zealand Department of Internal Affairs (2016). Egen översättning. ↑

- Vid en sådan lösning skulle man behöva korrigera för de kommunala skatteintäkter som är transfereringar och inte konsumtion, exempelvis försörjningsstöd. De som får försörjningsstöd betalar moms på sin konsumtion. Om försörjningsstödet finansierades med en kommunalskatt som också är momsbelagd skulle det bli dubbelbeskattning. ↑

- I nuläget är sektorer som utbildning och sjukvård dessutom explicit undantagna från moms. I idealfallet bör även dessa momsbeläggas. ↑

Referenser

Atkinson, Anthony B & Stiglitz, Joseph E (1976), ”The design of tax structure: Direct versus indirect taxation”, Journal of Public Economics, 6 (1–2).

Copenhagen Economics (2013), ”VAT in the public sector and exemptions in the public interest”, slutrapport till EU-kommissionens generaldirektorat för skatter och tullar, 2011/DE/334.

Diamond, Peter & Mirrlees, James (1971), ”Optimal taxation and public production I: Production efficiency”, Journal of Public Economics, 61 (1).

Gendron, Pierre-Pascal (2011), ”VAT treatment of nonprofits and public-sector entities”, i Goulder, Robert (red.), The VAT Reader: What a Federal Consumption Tax Would Mean for America. Falls Church, Virginia: Tax Analysts. <http://www.taxhistory.org/www/freefiles.nsf/Files/GENDRON-19.pdf/$file/GENDRON-19.pdf>

Henkow, Oskar (2013), The VAT/GST Treatment of Public Bodies. Alphen aan den Rijn: Wolters Kluwer.

Lundberg, Jacob (2017), ”Analyzing tax reforms using the Swedish Labour Income Microsimulation Model”, opublicerat manuskript, Uppsala universitet.

Millar, Rebecca (2013), ”Smoke and mirrors: Applying the full taxation model to government under the Australian and New Zealand GST Laws”, Legal Studies Research Paper No. 13/49, Sydney Law School.

New Zealand Department of Internal Affairs (2016), ”Rates increases – questions and answers”. <https://www.dia.govt.nz/DIAWebsite.nsf/c021d9ab485d28b3cc256ab800742a8e/2cae914feb23ef49cc25782600163532#twentyone>

OECD (2016), Consumption Tax Trends 2016. Paris: OECD Publishing.

Rådets direktiv 2006/112/EG av den 28 november 2006 om ett gemensamt system för mervärdesskatt.

Sandberg Nilsson, Anna (2016), ”Momsens skattebas och skattesatser: Ett inspel till EU:s handlingsplan för moms”, Svenskt Näringsliv. <https://www.svensktnaringsliv.se/fragor/konkurrenskraftiga-skatter/momsen-handlar-bade-om-skattebas-och-om-skattesatser_666563.html>

SKL (2010), ”Kommunernas moms – ett häfte om kommunkontosystemet”.

Författaren vill tacka Oskar Henkow, Rebecca Millar, Anna Sandberg Nilsson, Anders Ydstedt och Sofia Widegren för värdefulla kommentarer och diskussioner.