Rött ljus för grön skatteväxling

Miljöskatterna i Sverige är högre än vad miljöskadan motiverar. Det visar den nya rapporten “Rött ljus för grön skatteväxling” av nationalekonomen Jacob Lundberg. Rapporten, som också presenteras i en debattartikel på SvD Näringsliv, konstaterar att skatterna snarare borde halveras om de ska ligga i linje med vad forskningen säger att miljöskadan är. Totalt rör det sig om ungefär 40 miljarder som svenskarna betalar för mycket varje år.

Sammanfattning

Det finns brett politiskt stöd för principen om förorenaren betalar, det vill säga idén om att den som skadar miljön ska betala en skatt som motsvarar miljökostnaden. En konsekvent tillämpning av förorenaren betalar-principen i Sverige skulle innebära en sänkning av skatteuttaget från miljöskatter från 79 till 40 miljarder kronor.

En analys av de viktigaste miljöskatterna visar:

- Koldioxidskatten är ungefär tre gånger högre än vetenskapliga uppskattningar av miljöskadan.

- Bensinskatten bör sänkas med minst 2,50 kr per liter om den ska motsvara bilismens samhällsekonomiska kostnader.

- Det finns inga skäl att ha en särskild skatt på elektricitet, eftersom el i sig inte skadar miljön. Varje energislag bör beskattas efter sina miljökostnader genom exempelvis koldioxidskatt. Skatterna på kärnkraft och vattenkraft är högre än vad som går att motivera utifrån ekonomisk teori.

Inledning

Grön skatteväxling är i ropet igen. Göran Perssons regering hade ett ambitiöst program för att växla höjda miljöskatter mot skattesänkningar på andra områden under perioden 2000–2010, men det avbröts vid maktskiftet 2006. I opposition kritiserade Moderaterna Socialdemokraternas höjningar av miljöskatterna: ”Regeringens skatteväxlingspolitik har inte bara en allmänt tillväxthämmande effekt… även i övrigt faller välfärdsförlusterna av skatteväxlingen oproportionerligt tungt på de glesare befolkade delarna av vårt land.”[1]

Det som hände efter Alliansens valseger var dock att miljöskatterna fortsatte att höjas, om än i lägre takt än tidigare. Någon ambition att rulla tillbaka Göran Perssons skattehöjningar fanns inte. Nu uttalar alla borgerliga partier att de är positiva till grön skatteväxling.

Under Almedalsveckan 2015 lanserade Centerpartiet ett skattepaket där höjda miljöskatter skulle växlas mot skattesänkningar på arbete. Den Centerpartiet närstående tankesmedjan Fores har också drivit frågan i ett antal rapporter. Även Liberalerna har presenterat förslag om fortsatt grön skatteväxling.

Regeringar av båda färger har ställt sig bakom principen om att förorenaren ska betala för sina utsläpp.[2] Förorenaren betalar- principen innebär inte att det alltid är rätt att höja miljöskatter. Om skatten är högre än motsvarande miljöskada bör skatten sänkas, och tvärtom.[3]

I den här rapporten analyseras de centrala miljö- och energiskatterna ur ett förorenaren betalar-perspektiv. Hur stor är skatten i förhållande till den samhällsekonomiska kostnaden? Jag visar att miljöskatterna i Sverige bör sänkas med ungefär 40 miljarder kronor om förorenaren betalar-principen ska gälla.

Sammantaget är alltså skatteuttaget betydligt högre än den samhällsekonomiska kostnaden för energianvändning, transporter och liknande aktiviteter.

Denna överbeskattning är problematisk av framför allt två skäl. Det första skälet är moraliskt: Det är orättvist att vissa ska betala mer i skatt än vad miljöskadan motiverar. Exempel på förfördelade grupper är glesbygdsbor och personer verksamma i basindustrin.

Det andra skälet handlar om samhällsekonomisk effektivitet: Om Sverige i stället sänker skatterna till rätt nivå kan företag och individer fatta samhällsekonomiskt effektiva beslut.

Prismekanismen gör att alla aktörer hushåller med samhällets resurser även om de bara handlar i eget intresse. Om miljökostnaden avspeglas i priset på rätt sätt kan kostnaden för utsläpp vägas mot nyttan av exempelvis mer industri och trafik.

Tre argument som ofta hörs i miljödebatten bemöts i ett särskilt avsnitt. Där visar jag att det inte är rimligt att höja miljöskatterna så att intäkterna är konstanta som andel av BNP, att höga miljöskatter sannolikt inte leder till förbättrad internationell konkurrenskraft och att det oftast inte finns en ”dubbel vinst” när miljöskattehöjningar gör att man kan sänka skadliga skatter.

På punkt efter punkt överbeskattar svenska politiker företag och medborgare i den gröna skatteväxlingens namn. Det är hög tid för en rationell, forskningsbaserad miljöpolitik.

Förorenaren betalar-principen

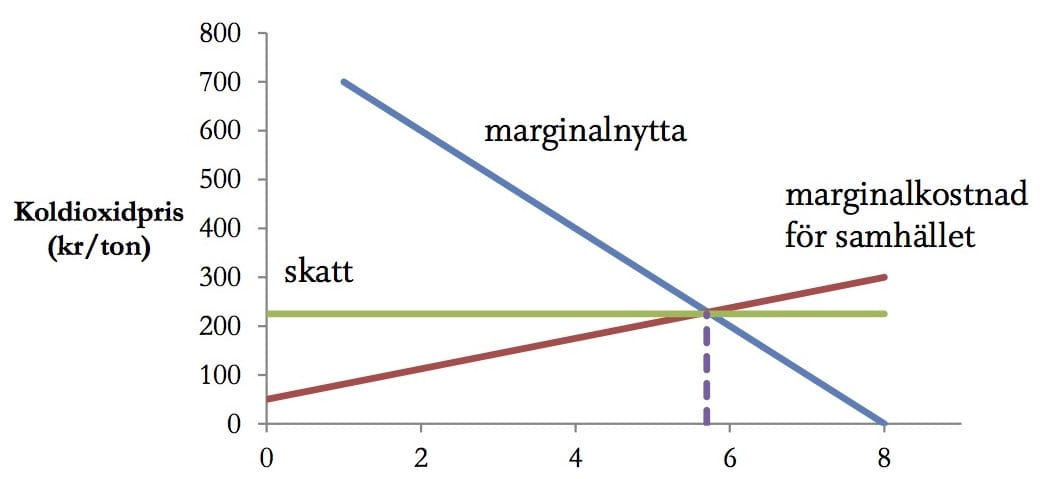

Figur 1. Teorin bakom den pigouvianska skatten

Den grundläggande ekonomiska teorin bakom miljöskatter illustreras i figur 1, med den globala uppvärmningen som exempel. Utsläpp medför både nyttor och kostnader för samhället. Nyttor är till exempel att utsläppen möjliggör produktion av varor och tjänster som efterfrågas av medborgarna; kostnaden är att utsläppen bidrar till den globala uppvärmningen som förväntas leda till betydande kostnader för samhället. Kostnaderna som uppstår för samhället betalas dock inte av den som släpper ut. Därför behövs en skatt.

Marginalnyttan av utsläpp är fallande. Ett annat sätt att uttrycka det är att en större mängd utsläpp blir lönsamma ju lägre priset är. Om det inte finns någon koldioxidskatt – om det är gratis att släppa ut koldioxid – skulle utsläppen vara 8 miljarder ton i detta exempel. Det är inte den samhällsekonomiskt optimala mängden utsläpp eftersom utsläpparen orsakar en skada på miljön (en negativ extern effekt) som inte tas in i beräkningen när han eller hon bestämmer hur mycket som ska släppas ut.

Den optimala nivån i figurens exempel är strax under 6 miljarder ton – det är där marginalnyttan av utsläpp är lika med marginalkostnaden för samhället. Om utsläppen ligger under den optimala nivån är nyttan av ett extra ton utsläpp större än skadan. Om utsläppen däremot ligger över den optimala nivån är skadan större än nyttan.

Den optimala utsläppsnivån kan nås genom en skatt på koldioxid som sätts lika med den skada ett ton koldioxid orsakar på marginalen. En sådan skatt kallas en pigouviansk skatt (efter den engelske nationalekonomen Arthur Pigou) och skatten skulle i exemplet bli något över 200 kr per ton. Då tvingas utsläpparen att ta med klimatskadorna i beräkningen. Man säger att den externa effekten internaliseras.[4]

Utöver samhällsekonomisk effektivitet finns det också en rättvisa i att den som släpper ut betalar för sig. Vissa kan tycka att de rika länderna bör bära en större del av bördan för utsläppsminskningarna på grund av historiska utsläpp.

Det är inte ett argument för högre koldioxidskatt i rika länder. Sådana rättviseaspekter hanteras billigast genom direkta pengaöverföringar (detta kallas välfärdsekonomins andra teorem).

På samma sätt kan man resonera kring generationer. Om man tycker att det är orättvist att framtida generationer ska drabbas av klimatförändringen är det effektivare att göra pengaöverföringar till dem genom exempelvis lägre statsskuld, än att göra extra stora utsläppsminskningar i dag. Teorin om pigouvianska skatter, rättvisa och värdering av framtiden diskuteras i detalj i Lundberg (2014).

Miljöskatter

Miljö- och energiskatter utgör i dag en viktig inkomstkälla för staten med nästan 80 miljarder i intäkter varje år (se tabell 1). Det motsvarar 8 procent av statens skatteintäkter. Nästan alla miljöskatteintäkter kommer från energi- och koldioxidskatter. Övriga miljöskatter, som skatt på svavel och bekämpningsmedel och energiskatt på vissa fossila bränslen, uppgår till ungefär en miljard.[5]

I detta avsnitt analyseras de huvudsakliga miljö- och energiskatterna i Sverige utifrån förorenaren betalar-principen. Ligger dagens skattenivå över eller under miljöskadan?

Tabell 1. Intäkter från miljöskatter 2016

| Skatt | Skatteintäkter (mdr) | Skattesats |

| Koldioxidskatt | 22,8 | 1 120 kr/ton* |

| Energiskatt på el | 21,5 | 0,292 kr/kWh* |

| Energiskatt på bensin | 11,8 | 3,72 kr/l |

| Energiskatt på diesel | 11 | 2,36 kr/l |

| Kärnkraftsskatt | 4,6 | 177 240 kr/MW/år |

| Vattenkraftsskatt | 5,5 | 2,80 %/år |

| Övriga miljöskatter | 1,5 | |

| Summa | 78,8 |

* Generell nivå – nedsättningar finns

Källa: Prop 2015/16:1, egna beräkningar.

Koldioxidskatten

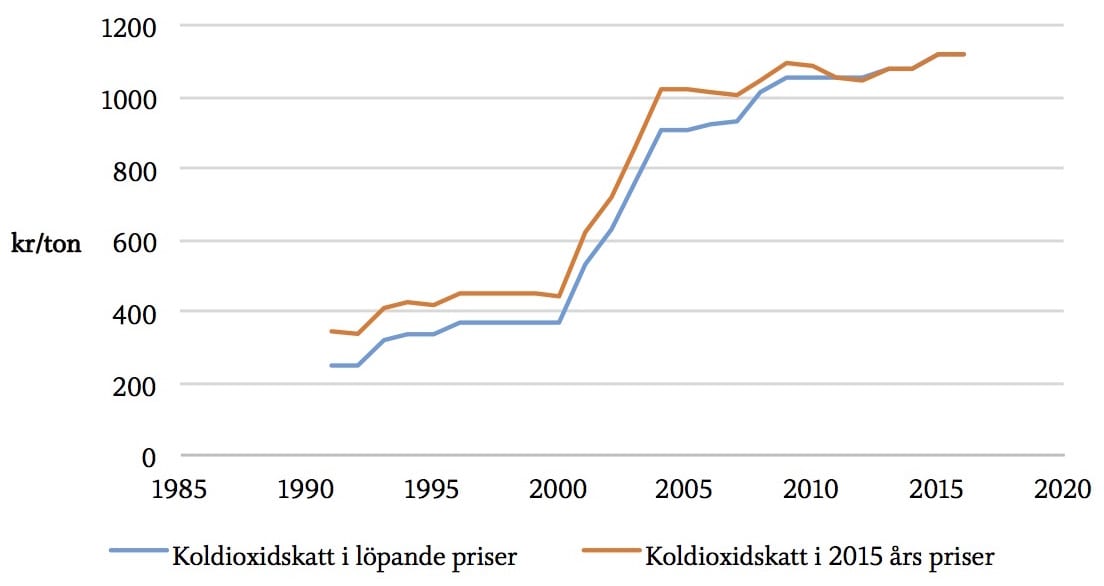

I samband med 1991 års skattereform infördes en koldioxidskatt på 250 kr per ton. I slutet av 1990-talet var skatten 370 kr per ton. Skatten höjdes rejält i samband med Göran Perssons skatteväxling i början av 2000-talet. I dag uppgår den till 1 120 kr per ton (se figur 2).

Figur 2. Koldioxidskatt 1991–2016

Koldioxidskatten betalas på fossila bränslen som olja, kol och naturgas efter deras utsläppsintensitet. Koldioxidskatten på bensin är exempelvis 2,59 kr per liter. Vid införandet var skatten lika hög för alla sektorer men redan efter två år infördes en nedsättning för industrin. Den är dock på väg att fasas ut: nedsättningen minskade från 40 till 20 procent 2016 och föreslås av regeringen försvinna helt 2018.

60 procent av Sveriges utsläpp är belagda med koldioxidskatt.[6] Resten ingår i EU:s handel med utsläppsrätter. Systemet har funnits sedan 2005 och innefattar elproduktion, tung industri och flyg. EU-kommissionen arbetar även för att på sikt inkludera sjöfarten. Vid införandet kostade en utsläppsrätt cirka 20 euro men priset kollapsade efter finanskrisen och ligger i dag på 5 euro (45 kr) per ton. Åtgärder för att få upp priset har genomförts och fler planeras.

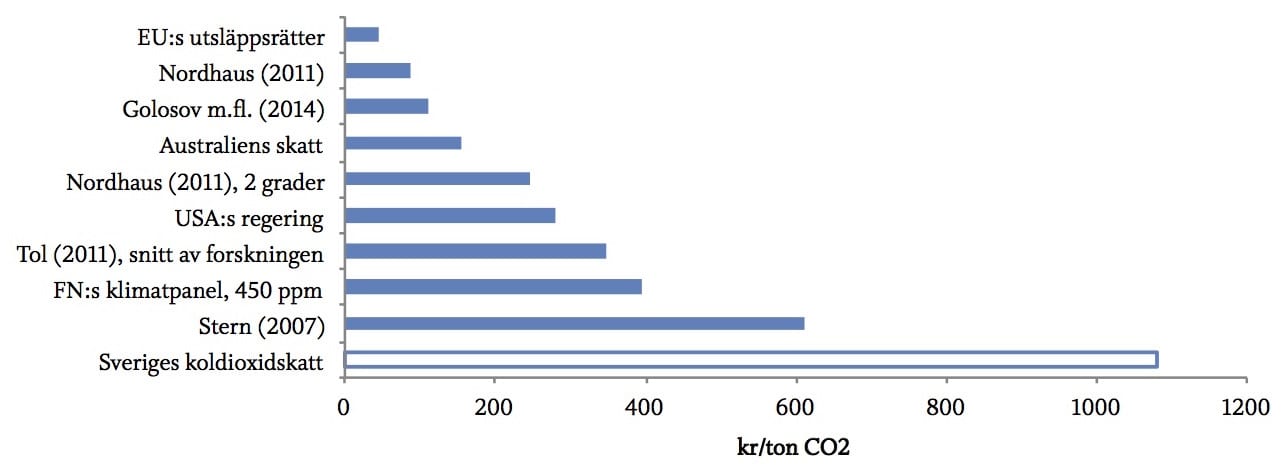

Som beskrevs i teoriavsnittet bör skatten vara lika stor som koldioxidens skadekostnad för att utsläppsmängden ska bli samhällsekonomiskt optimal. Det finns en stor nationalekonomisk litteratur som uppskattar kostnaden av den havsnivåhöjning, torka, ökade stormfrekvens och så vidare, som ett ton koldioxid förväntas leda till. Denna litteratur sammanfattas i rapporten Rätt pris på koldioxid (Lundberg, 2014). Det viktigaste diagrammet i den rapporten återges i figur 3. Diagrammet visar att den svenska koldioxidskatten ligger långt över vad som går att motivera vetenskapligt.

Figur 3. Sveriges koldioxidskatt och uppskattningar i forskningen av koldioxidens skadekostnad

Som ett exempel på en beräkning i litteraturen kan William Nordhaus 100 kr/ton nämnas. Nordhaus är en av de mest namnkunniga klimatekonomerna. Richard Tol är en annan klimatekonom som lagt stor möda på att sammanställa forskningen om koldioxidens skadekostnad. Genomsnittet av 311 studier han gått igenom är drygt 400 kronor, men det snittet dras upp av studier som inte publicerats i vetenskapliga tidskrifter och studier som använder för låg kalkylränta (vilket leder till högre värdering av framtida kostnader). En studie av det sistnämnda slaget är Sternrapporten, vars ränta på 1,4 procent ligger betydligt under den nivå som används för alla andra studier där framtida kostnader måste värderas.

I Skatteväxlingskommitténs betänkande från 1997 görs också en forskningsgenomgång. Där citeras sex studier av koldioxidens skadeverkningar som spänner mellan 10 och 240 kr per ton.

Kommittén skriver: ”Siffrorna är långt ifrån exakta och en stor felmarginal bör räknas med. Dessa siffror representerar de skattningar av skador som vetenskapen idag kan bidra med. I förhållande till dessa skattningar framstår den svenska koldioxidskatten på 37 öre/kg [370 kr/ton] som ambitiös.”[7]

Ett alternativ till att sätta skatten utifrån skadekostnaden är att räkna ut vilken koldioxidskatt som behövs för att hålla uppvärmningen under en viss nivå. Nordhaus beräknar att en skatt på strax under 300 kr behövs för att nå målet om två graders uppvärmning över förindustriell nivå. FN:s klimatpanel beräknar motsvarande skattesats till 470 kr i sin senaste rapport. Den nivån behöver dock inte nås förrän 2020.[8]

Ett annat perspektiv är att Sverige har högst koldioxidskatt i världen med råge. Skatten är dubbelt så hög som i Finland, tvåa på listan.[9] Det är alltså billigare att minska koldioxidutsläppen i alla andra länder än i Sverige. En höjning av den svenska koldioxidskatten är en av de minst effektiva klimatåtgärder som finns. Till exempel vore det mycket billigare att köpa upp EU-utsläppsrätter.

Slutsatsen i Lundberg (2014) är att koldioxidskatten bör sänkas med minst två tredjedelar. Som exempel på en koldioxidskattenivå med stöd i forskningen kommer i resten av denna rapport värdet 370 kr per ton att användas. Det motsvarar ganska exakt en tredjedel av dagens skatt på 1 120 kr. Detta värde ligger i övre spannet av forskningen eftersom det finns gott om studier som landar mellan 100 och 200 kr eller ännu lägre. Det är intressant att notera att 370 kr per ton i nominella termer motsvarar en tillbakarullning av Göran Perssons gröna skatteväxling. I reala termer motsvarar det en återgång till den skattenivå som valdes när koldioxidskatten infördes 1991 – 250 kr i dåtidens penningvärde.

Bensinskatten

Tabell 2. Bensinpriset

| Bensin | 4,49 |

| Moms på bensin | 1,12 |

| Energiskatt | 3,58 |

| Koldioxidskatt | 2,46 |

| Moms på skatt | 1,51 |

| Totalt bensinpris | 13,17 |

Pris för en liter 95-oktanig bensin på Statoil den 1 april 2016.

Källa: Egna beräkningar.

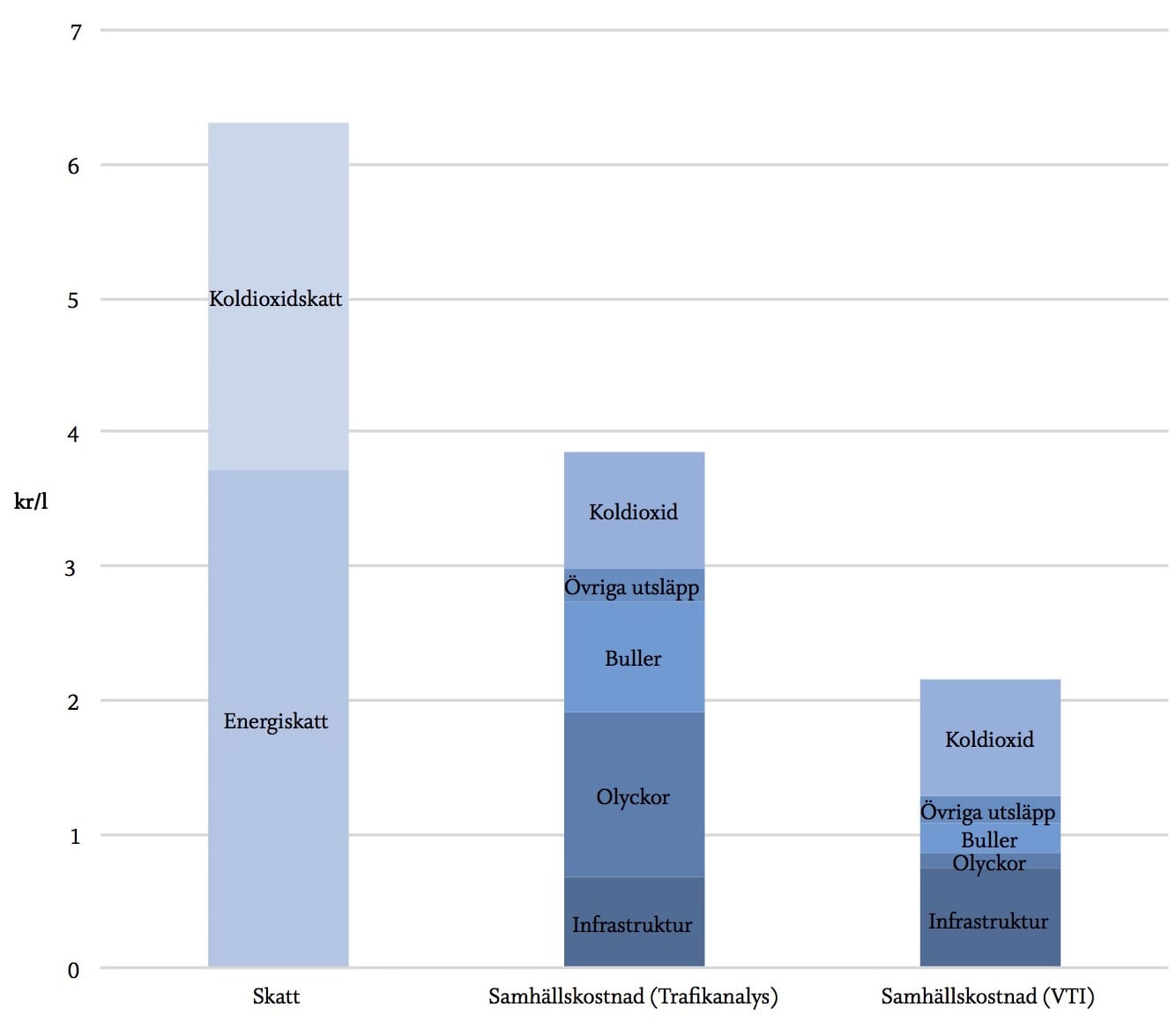

Bensinskatten består av koldioxidskatt och energiskatt. Koldioxidskatten uppgår till 2,59 kr per liter, vilket motsvarar utsläppsmängden prissatt med 1 120 kr per ton. Energiskatten är 3,72 kr per liter (en höjning från 3,25 förra året). Det faktum att moms tillkommer på både själva bensinen och skatten medför att två tredjedelar av dagens bensinpris är skatt. En specifikation finns i tabell 2 (eftersom etanolinblandningen är 5 procent sätts skatterna ned med motsvarande belopp).

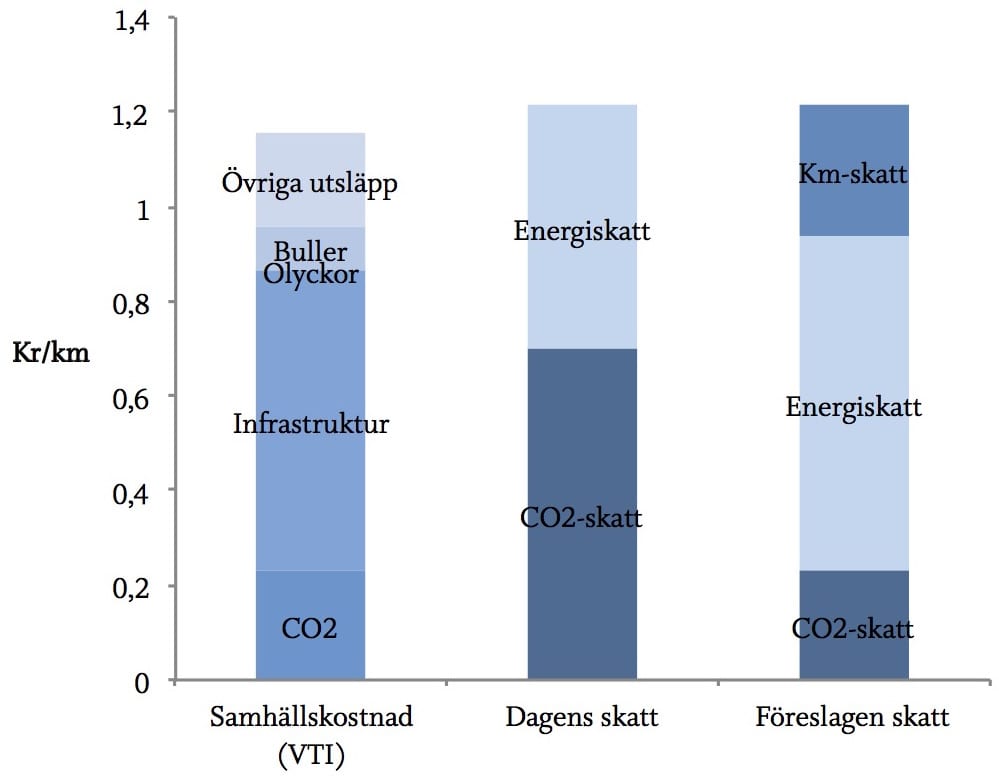

Två myndigheter – Trafikanalys och Statens väg- och transport- forskningsinstitut (VTI) – har analyserat vilka kostnader bilisterna orsakar för omgivningen i form av utsläpp, olyckor, buller och slitage på infrastruktur. Detta illustreras i figur 4 tillsammans med dagens bensinskatt.

Figur 4. Skatt och samhällskostnad för personbilar per liter bensin enligt två myndigheter

De båda myndigheterna har antagit att dagens koldioxidskatt korrekt reflekterar samhällskostnaden. I avsnittet om koldioxidskatten visar jag att det är ett orimligt antagande. I diagrammet har koldioxidkostnaden satts till 370 kr per ton, vilket är ett rimligare koldioxidpris. Det motsvarar en koldioxidskatt på 90 öre per liter bensin, en sänkning med 1,70 kr jämfört med dagens skattenivå.

Energiskatten på bensin kan sägas svara mot alla samhällskostnader av bilkörning förutom växthusgasutsläpp. Dessa kostnader uppgår till 3 kr per liter enligt Trafikanalys och till 1,30 kr enligt VTI, vilket ska jämföras med 3,72 kr i energiskatt. Skillnaden mellan myndigheternas uppskattningar beror framför allt på att VTI använder en betydligt lägre kostnad för olyckor och buller.

Sammantaget bör koldioxidskatten och energiskatten på bensin sänkas med antingen 2,50 kr eller 4,20 kr per liter, beroende på vilken studie man tror på. Inklusive moms motsvarar den en sänkning av bensinpriset med 3,10 kr eller 5,20 kr per liter. Bilismen är alltså i dagsläget kraftigt överbeskattad. Bensinen borde egentligen kosta 8 eller 10 kr per liter.[10]

Det är principiellt korrekt att bensinskatten är momsbelagd. För att inte snedvrida konsumtionsval bör momsen vara så enhetlig som möjligt och utgå på alla kostnader, oavsett om de är produktionskostnader inbakade i priset eller miljökostnader som staten har internaliserat.

Rapporterna från Trafikanalys och VTI visar också att samhällskostnaden varierar stort beroende på geografisk plats. Kostnaderna för buller, olyckor och luftföroreningar är flera gånger högre i tätort än på landsbygden, till exempel. En bensinskatt är därför ett trubbigt instrument för att komma åt bilens externa effekter. En bättre lösning på sikt vore GPS-baserade vägavgifter som kan anpassas efter lokala förhållanden. Avgifterna skulle exempelvis kunna variera över tid för att motverka trängsel på vägarna (som inte ingår i de nämnda beräkningarna).

Här analyseras inte fordonsskatten på ett formellt sätt, eftersom den traditionellt ses som en betalning för rätten att färdas på allmän väg. Det finns dock en miljökomponent i fordonsskatten eftersom skatten är högre ju högre koldioxidutsläpp fordonet har. Som bland andra VTI har konstaterat är det ineffektivt att differentiera fordonsskatten efter koldioxidutsläpp när det finns en bensinskatt.[11] Bilisterna ser kostnaden för sina utsläpp i koldioxidskatten på bensin. Några ytterligare skatteincitament behövs inte. Koldioxidkomponenten i fordonsskatten bör därför tas bort.

Skatt på lastbilstrafik

Tabell 3. Betalar den tunga trafiken sina samhällskostnader?

| Myndighet | Kategori | Internaliseringsgrad |

| Trafikanalys | Lätt lastbil | 103–136 % |

| Trafikanalys | Tung lastbil | 62–72 % |

| Trafikanalys | Tung lastbil med släp | 89–105 % |

| VTI | Tungt fordon | 105 % |

Tabell 3. Lastbilstrafikens internaliseringsgrad (skatten i procent av samhällskostnaden). En internaliseringsgrad på över 100 procent betyder överbeskattning. Skattenivån är uppdaterad till 2016 och koldioxidkostnaden är satt till 370 kr/ton.

Källa: Nilsson & Johansson (2014); Trafikanalys (2016); egna beräkningar.

Lastbilstrafik innebär kostnader för samhället på samma sätt som för personbilar. Till exempel medför tung vägtrafik omfattande slitage på vägarna. Dessutom orsakar lastbilar buller, olyckor och luftföroreningar. Tabell 3 visar hur samhällskostnaden förhåller sig till skatten på lastbilstrafik, det vill säga dieselskatten. Koldioxidpriset är justerat för att vara mer i linje med den internationella forskningen. För tunga lastbilar tyder beräkningarna på att skatten ligger i linje med samhällskostnaden eller en viss underbeskattning.

En stor del av den tunga trafikens externa kostnader står mer i proportion till körd distans än till bränsleförbrukning. Mot den bakgrunden finns det goda argument för att införa en kilometerskatt på lastbilstrafik. Avståndsbaserade vägavgifter är ett bra sätt att få den tunga trafiken att betala för sin väganvändning. De bör helst differentieras för att hantera trängsel, buller i stadsmiljö och liknande.

Dieselskatten består liksom bensinskatten av koldioxidskatt och energiskatt. I figur 5 illustreras ett förslag till ny skattefördelning inom ramen för ett oförändrat skatteuttag från den tunga trafiken.

Koldioxidskatten på diesel sänks till en tredjedel av dagens nivå i enlighet med argumentationen i avsnittet om koldioxidskatten. Energiskatten höjs från 2,36 kr/liter till 3,22 kr/liter. Detta mot bakgrund av att energiskatten på bensin ovan föreslogs sänkas till 3 kr/liter. Om energiskatten på diesel sätts till 3,22 kr/liter blir skatten per energienhet densamma och dieselns skattefördel försvinner.

För att få en oförändrad total beskattning föreslås en kilometerskatt på 30 öre per kilometer. Detta är lägre än den siffra som tidigare nämnts i debatten – 1,4 kr per kilometer.

Det är viktigt att notera att godstrafiken på järnväg i låg grad betalar för sina kostnader. Kostnadstäckningen är bara 38 procent enligt Trafikanalys och 55 procent enligt VTI. En lastbilsskatt bör därför kombineras med en kraftig höjning av banavgifterna för att godstrafiken ska bära sina kostnader och för att inte snedvrida valet av transportslag. EU-rätten sätter begränsningar för hur höga banavgifterna får vara, men Sveriges banavgifter är låga jämfört med andra EU-länder.[12]

Figur 5. Lastbilstrafikens skatt och samhällskostnad

Elskatten

De första energiskatterna infördes på 1920-talet av statsfinansiella skäl. Energi ansågs vara en stabil skattebas. Genom åren har motiven varierat, från oljeprischocker och energieffektivisering till klimathot.[13]

Energiskatt på elektricitet utgår med knappt 30 öre per kilowattimme (kWh). Vissa kommuner i norra Sverige har en lägre skattenivå. För industrin och lantbruket är skatten 0,5 öre per kWh, vilket är miniminivån enligt EU:s energiskattedirektiv. Dessutom finns en energiskatt på fossila bränslen förutom bensin och diesel som är 8,5 öre per kWh.

Elskatten betalas på all elektricitet oavsett hur den producerats och är därför inte en miljöskatt i ordets rätta bemärkelse. Som regeringen Perssons Skattenedsättningskommitté uttryckte det: ”[Elskatten] kan därmed inte betraktas som särskilt ändamålsenlig som miljöpolitiskt styrmedel”.[14] Svensk elproduktion är till 97 procent fossilfri. Även om fossilbaserad produktion ibland är den marginella elproduktionen i Sverige (de kraftverk som slås på för att möta konsumtionstoppar) är de utsläppen en del av EU:s utsläppshandel. Minskar utsläppen från dessa elkraftverk kommer utsläppen att öka någon annanstans eftersom mängden utsläpp är bestämd på förhand.

Någon generell elskatt behövs inte eftersom el i sig inte smutsar ned miljön. Ibland framförs kärnkraftens eventuella avveckling som ett skäl till skatt på el, på liknande sätt som en skatt på fossila bränslen påstås mildra effekterna av en framtida ”peak oil”. I båda fallen brister argumenten i logik. Om utbudet minskar i framtiden kommer priset att anpassas och att lägga på en skatt blir bara ytterligare en börda för konsumenterna.

Skattenedsättningskommittén konstaterar: ”såväl skatter på som subventioner av elkonsumtionen skulle leda till en fördyring av kärnkraftens avveckling.”[15]

Elskatten anses av de flesta bedömare vara en rent fiskal skatt syftet är bara att dra in pengar till staten. Den är dock en dålig fiskal skatt, av två anledningar.

För det första medför elskatten en ineffektivitet eftersom man beskattar en insatsvara i företagens produktion. Enligt nationalekonomisk teori bör man inte beskatta insatsvaror i produktionen utan endast färdiga produkter som säljs till hushållen. Företagen bör själva få avgöra vilken mix av arbetskraft, kapital, energi, råvaror etc, som är den mest effektiva utan att valet snedvrids av skatter.[16] Industrin har visserligen en mycket låg skattesats men tjänstesektorn betalar den fulla nivån.[17]

För det andra medför elskatten en snedvridning av hushållens konsumtionsval. Det kan handla om dyra investeringar i bergvärme som inte är samhällsekonomiskt motiverade, med tanke på att elproduktionen till 97 procent är koldioxidfri.

Enligt Atkinson–Stiglitz-teoremet, ett centralt teorem inom skatteteori, bör konsumtionsskatter generellt vara samma i procent på alla varor – en enhetlig moms.[18] Ett vanligt missförstånd är att snedvridningen blir mindre om man beskattar inelastiska varor, som energi, där konsumenterna inte ändrar sitt beteende särskilt mycket när priset höjs. Då har man glömt bort att om efterfrågan på en vara påverkas lite av dess pris måste efterfrågan på andra varor påverkas (för en given konsumtionsnivå). Då snedvrids konsumtionen av dessa andra varor i stället. Prisokänslighet är därför inte ett bra argument för högre skatt.[19]

Skatter på elproduktion

Förutom elskatten som konsumenterna betalar finns det särskilda skatter på vatten- och kärnkraftverk. Från början utgick skatten per levererad kilowattimme men under 1990-talet gjordes skatterna oberoende av faktisk produktion för att inte snedvrida valet av produktionsvolym.

Skatten på vattenkraft infördes 1983[20] och gjordes om till en fastighetsskatt 1997. I dag är skatten 2,8 procent av taxeringsvärdet. Det motsvarar 9 öre per kWh.[21] Skatten på termisk effekt i kärnkraftsreaktorer uppgår, efter en höjning av den rödgröna regeringen, till 177 000 kr per installerad megawatt kapacitet och år. Det motsvarar 6 öre per producerad kWh. Totala skatteintäkter är cirka 5 miljarder kronor.

Skatterna har införts och höjts med varierande bevekelsegrunder och man kan misstänka att politikerna har sett en möjlighet att beskatta en på kort sikt orörlig skattebas (eftersom investeringen i kraftverk är en ”sunk cost” för ägarna). Detta är problematiskt på längre sikt när dagens produktionsanläggningar behöver ersättas och investerare överväger att investera i ny elproduktion. Kommer politikerna efter några decennier att hitta på nya skatter på befintliga anläggningar?[22]

Dessutom kan politikerna ibland bli tagna på sängen när skattehöjningar som de hoppas bara ska påverka kraftbolagens vinster även får realekonomiska effekter. När elpriserna tidigare låg långt över kärnkraftverkens produktionskostnader var dessa fortfarande lönsamma trots skatten. När elpriserna nu sjunkit gör skatten, inklusive den höjning som den rödgröna regeringen aviserat, att det inte blir lönsamt att investera i underhåll och verken riskerar att stängas i förtid. Det som tidigare sågs som en relativt ofarlig skatt snedvrider nu, under nya omständigheter, investeringsbeslut på hundratals miljarder kronor.

Av dessa anledningar är det principiellt tveksamt att beskatta elkraftverk om det inte finns miljöskäl. Den slutsatsen drar också regeringens utredare av vattenkraftskatten: ”Om elenergin likväl ska beskattas bör detta ske direkt i konsumentledet och inte genom särskilda skatter på viss elproduktion eller på industrins elförbrukning.”[23]

Man kan hävda att kärnkraften bör beskattas på grund av potentiella negativa externa effekter. Dessa externa effekter är i huvudsak två: olycksrisken och risken att skattebetalarna måste ta kostnaden för slutförvar av använt kärnbränsle.

Kärnkraftsbolagen är i princip ansvariga för kärnavfallet men för att säkra finansieringen av slutförvaret betalar de en avgift på 4 öre per kWh till Kärnavfallsfonden.[24] Fondens kapital uppgick 2014 till 58 miljarder. Slutförvaret är inte en anledning att beskatta kärnkraften.

Olycksrisken kan däremot vara ett skäl till att ha en särskild skatt på kärnkraftverk, givet att kraftverken inte är fullt försäkrade. Om kärnkraftsskatten motsvarar samhällskostnaden för en härdsmälta, med hänsyn tagen till risken, kommer kraftbolagen att på rent företagsekonomiska grunder fatta beslut om byggnation och avveckling av kärnkraftverk som korrekt väger samhällets behov av energiproduktion mot risken för en kärnkraftsolycka.

En rapport beställd av EU-kommissionen uppger att olycksfrekvensen beräknats till 1 på mellan 10 000 och 1 miljon reaktorår.[25] Eftersom Sverige har tio reaktorer skulle en olycksrisk i det spannet kräva att en olycka skulle kosta minst 5 000 miljarder kronor – mer än Sveriges BNP på drygt 4 000 miljarder för att motivera dagens skatteintäkter på cirka 5 miljarder kronor.[26] En sådan olyckskostnad är orealistisk. Dagens nivå på kärnkraftsskatten går knappast att motivera med att kärnkraften ska ”bära sina samhällsekonomiska kostnader”.

Det är märkligt att ingen analys av olyckskostnaden verkar ha gjorts av de regeringar som stegvis höjt effektskatten. I väntan på en sådan analys bör kärnkraftsskatten sänkas betydligt. Ett förslag är att sänka till nivån som rådde när effektskatten infördes 2000 66 000 kronor per installerad megawatt och år, en tredjedel av dagens nivå.

Det är svårare att motivera en skatt på vattenkraft utifrån negativa externa effekter. Det verkar politikerna inte heller ha gjort.[27] Negativa effekter på omgivningen kompenserades eller borde ha kompenserats vid utbyggnaden. Efter utbyggnaden är miljöeffekterna i hög grad irreversibla (en så kallad sunk cost) och då finns det ingen anledning att beskatta av miljöskäl.[28]

Miljöskatter finns för att påverka skattebetalarnas beteende så att miljökostnaderna tas i beaktande. Om den löpande användningen av vattenkraftverk inte har några miljökostnader, givet att kraftverket redan är byggt, finns ingen anledning att beskatta vattenkraft särskilt. Fastighetsskatten på vattenkraftverk bör därför sänkas till normalnivån för fastighetsskatt.

Övriga miljöskatter

Sverige hade en skatt på konstgödsel mellan 1984 och 2010. Motivet var att se till att bönderna beaktar miljöpåverkan från övergödning när de använder konstgödsel. Skatten avskaffades av alliansregeringen bland annat med hänvisning till att gödselmängderna förmodligen inte påverkades i någon större grad. Det är inte ett argument mot en miljöskatt. En miljöskatts uppgift är att internalisera miljökostnaden. Hur mycket de konsumerade volymerna ska minska är upp till marknaden. Att återinföra någon form av skatt på handelsgödsel är därför en god idé. När den rödgröna regeringen övervägde frågan beräknades skatten inbringa 290 miljoner.[29]

Regeringen har också övervägt att beskatta fluorerade växthusgaser, en grupp gaser som bidrar till klimatförändringarna men som i dagsläget inte är beskattade. En utredning beräknade att en sådan skatt skulle ge 140 miljoner till statskassan.[30] Om det inte finns administrativa svårigheter eller liknande är det rimligt att införa en sådan skatt.

Argument för grön skatteväxling

Kunskapsläget stödjer en sänkning av de flesta miljöskatter. Trots detta har flera organisationer och partier fört fram förslag om ytterligare höjningar av miljöskatterna. Av de borgerliga partierna säger nu Centerpartiet och Liberalerna att de förordar fortsatt grön skatteväxling. Centerpartiet föreslår bland annat en kemikalieskatt, avveckling av undantag för koldioxidskatten, skatt på avfallsförbränning, skatt på plastpåsar och ökad miljöstyrning i fordonsskatten. Liberalerna vill ta bort undantagen för koldioxidskatt i gruvnäringen, införa en kemikalieskatt och höja fordonsskatten.

Förutom vaga resonemang om att förorenaren ska bära sina kostnader (vilket som visats ovan förorenare i nästan alla fall redan i dag gör med råge) finns ytterligare tre argument för höjda miljöskatter som förekommer i debatten. De är att miljöskatterna inte bör minska som andel av BNP, att grön skatteväxling kan ge en ”dubbel vinst” i form av både miljövinster och sänkning av skadliga skatter, och att höjda miljöskatter kan skynda på teknisk utveckling och därmed ge konkurrensfördelar (Porterhypotesen). Nedan visar jag att dessa argument inte håller för närmare granskning.

Miljöskatternas minskande BNP-andel

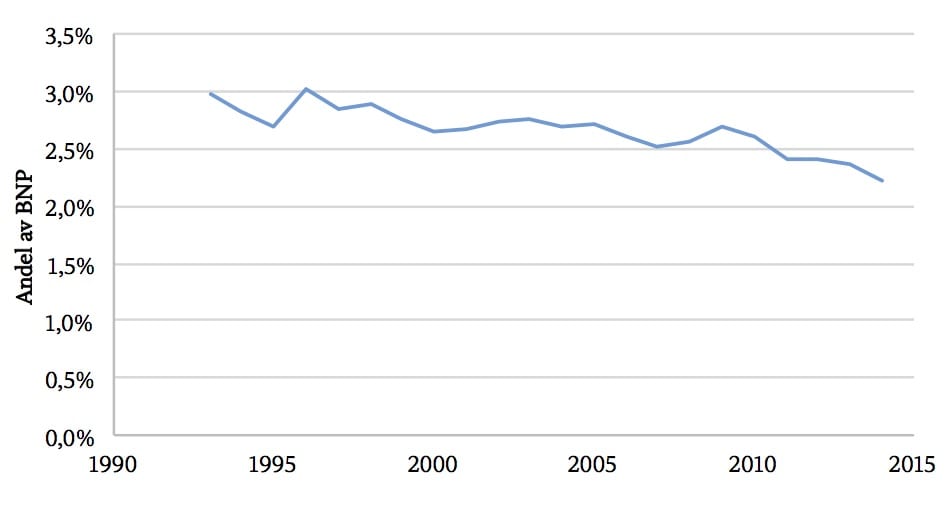

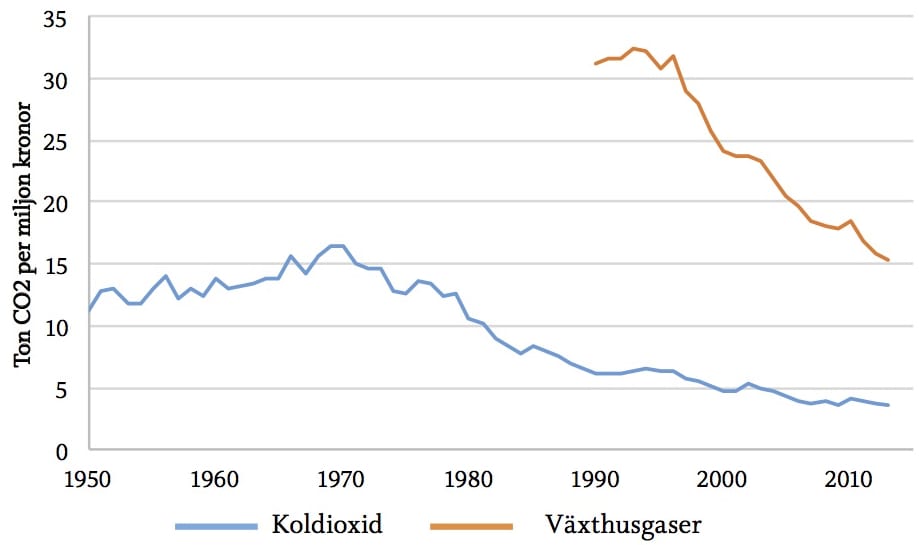

Som illustreras i figur 6 har intäkterna från miljöskatter minskat som andel av BNP de senaste 20 åren. Samtidigt har miljöskattesatserna gradvis höjts. Ekonomins utsläppsintensitet (se figur 7) har därmed minskat snabbare än skattesatserna har ökat.[31]

Den sjunkande skatteandelen har använts som argument för att miljöskatterna bör höjas. Bland annat menar Naturskyddsföreningen att Sverige genom den minskande skatteandelen har lämnat rollen som ”en europeisk företrädare i miljöskattefrågor”.[32] Argumentet att miljöskatterna bör kopplas till andel av BNP saknar stöd i ekonomisk teori. Miljöskatterna bör motsvara miljöskadan och inte vara knutna till BNP på någon aggregerad nivå.

Det skickar en konstig signal till den utsläppande sektorn att om den lyckas minska utsläppen kommer den att bestraffas med en lika stor skattehöjning, för att behålla skatteintäkterna som andel av BNP. Den minskande miljöskatteandelen är ju ett positivt tecken på minskande utsläpp. Matematiskt kan miljöskatteandelen uttryckas:

miljöskatter / BNP = skattesats × utsläpp / BNP = skattesats × utsläppsintensitet.

Så om miljöskatternas andel av BNP minskat samtidigt som skattesatserna stigit måste utsläppsintensiteten ha minskat.

Delar av fallet beror på att utsläppsintensiv produktion flyttat till andra länder. Att Sverige trots förändrad näringslivsstruktur ska ha samma andel miljöskatter verkar inte rimligt.

Miljöskatternas fallande andel av BNP illustrerar ett annat problem med grön skatteväxling, nämligen att utsläpp är en instabil skattebas. Både teknikutveckling och själva skatterna gör att skattebasen lär minska över tid i förhållande till BNP. Därmed blir det svårt att prata om en växling från skatter på arbete, till miljöskatter på lång sikt.

Figur 6. Svenska miljöskatter som andel av BNP

Figur 7. Sveriges utsläppsintensitet

Den dubbla vinsten

Ett begrepp som också diskuteras i miljöskattesammanhang är dubbel vinst (double dividend). Idén är att en skatteväxling förutom en miljövinst också ger en extra samhällsekonomisk vinst om miljöskatteintäkterna används för att sänka snedvridande skatter, exempelvis på arbete.

Det går att hitta skatter som gör större ekonomisk skada än miljöskatter. Värnskatten – de sista 5 procenten av den statliga inkomstskatten – är till exempel så snedvridande att den inte drar in några pengar alls, enligt studier.[33] Att höja en miljöskatt för att ”finansiera” värnskattens avskaffande skulle förmodligen ge en samhällsekonomisk vinst. Men eftersom värnskatten är så skadlig skulle nästan vilken skattehöjning som helst vara bra för samhällsekonomin om man samtidigt avskaffade den – exempelvis en skatt på paraplyer eller Adam Sandler-filmer. Ur detta perspektiv är det inget speciellt med miljöskatter som säger att just dessa ska finansiera sänkningar av skadliga skatter.

Det finns också en rättviseaspekt. Det kan vara svårt att hitta en skatteväxling som helt kompenserar alla grupper för kostnadsökningen. Glesbygdsbor lär drabbas extra hårt av en bensinskattehöjning. Varför ska de betala ännu högre skatter om miljökostnaden inte motiverar det?

En komplikation är att de skattesänkningar – exempelvis sänkt bolagsskatt eller värnskatt – som skulle ge störst dynamiska effekter ofta har en dålig fördelningsprofil. Sänker man vanliga inkomst- och konsumtionsskatter och arbetsgivaravgifter blir den samhällsekonomiska vinsten vanligen lägre.

Detta illustreras av en utvärdering av en skatteväxling som 1997 års skatteväxlingskommitté gjorde. Kommittén använde en ekonomisk modell (som man påpekade har begränsningar) för att simulera en dubblering av koldioxidskatten växlat mot sänkt arbetsgivaravgift. Den samhällsekonomiska förlusten, exklusive miljöeffekter, av en sådan förändring var 4 miljarder kronor.

Därmed, konstaterade kommittén, ”finns ingen ’dubbel vinst’ i den bemärkelsen att ’välfärden’ stiger alldeles oavsett eventuella miljöförbättringar”.[34]

Porterhypotesen

En annan teori som ofta diskuteras i detta sammanhang är Porterhypotesen. Hypotesen, som döpts efter ekonomen Michael Porter vid Harvard Business School, går ut på att strikt miljöpolitik inte är kostsam för ett lands ekonomi eftersom den kan ge incitament att utveckla ny teknik som gynnar hela branschen och förbättrar landets konkurrenskraft. Koordinationsproblem inom och mellan företag skulle alltså ge upphov till ett marknadsmisslyckande i form av för få miljöinnovationer. Detta misslyckande skulle staten kunna rätta till.

Det är inte så svårt att konstruera en ekonomisk modell där ett eller annat marknadsmisslyckande leder till att utfallet på den fria marknaden inte blir det optimala. Till exempel menar Wimmer (2014) att den gröna investeringsvågen är en bubbla i likhet med IT-bubblan. På grund av irrationellt flockbeteende skulle det alltså investeras för mycket i grön teknik.

Eftersom teorin spretar i sina slutsatser kan den empiriska forskningen ge vägledning. En statlig utredning gjorde en tidig forskningsgenomgång: ”Sammanfattningsvis ger de empiriska studierna inte något egentligt stöd för Porters argument. Å andra sidan finns det inte något starkt stöd för den traditionella uppfattningen att en stringent miljöpolitik leder till konkurrensförsämringar.”[35]

Sandström (2012) drar slutsatsen att forskningsläget är för oklart för att ligga till grund för radikala politiska åtgärder. Svensson (2015, sid 43) sammanfattar forskningen: ”Att restriktioner skulle leda till både bättre miljö och ökad tillväxt är nog i de flesta fall lite för bra för att vara sant.”

Hur stor är överbeskattningen?

Ett förslag till skattereform i enlighet med principerna som förordas i denna rapport finns i tabell 4. Koldioxidskatten sänks med två tredjedelar till 370 kr per ton. Elskatten borde egentligen avskaffas men miniminivån i EU:s energiskattedirektiv är 1 öre/ kWh, så den nivån föreslås gälla.

Kärnkraftsskatten sänks med nästan två tredjedelar till 2000 års nivå, för att komma närmare en rimlig uppskattning av samhällskostnaden för olycksrisken. Fastighetsskatten på vattenkraftverk sänks från 2,8 procent till 0,5 procent av taxeringsvärdet, som är det normala för industrifastigheter.

En sänkning av energiskatterna bör genomföras under en övergångsperiod och kombineras med reformer på energimarknaden, för att minska risken för kortsiktiga övervinster hos kraftbolagen och se till att skattesänkningarna slår igenom i elpriset.

Som noterades i avsnittet om bensinskatten är bilismen överbeskattad. Koldioxidskatten och energiskatten, som tillsammans utgör bensinskatten, är högre än bilismens samhällskostnad. För att nå samhällsekonomisk effektivitet bör energiskatten på bensin sänkas med antingen 20 eller 65 procent, beroende på vilken utredning man lutar sig emot, förutom en sänkning av koldioxidskatten med två tredjedelar. För att vara konservativ föreslås en sänkning av energiskatten med 20 procent.

Det är rimligt att ha en avståndsbaserad vägavgift för att den tunga trafiken ska betala för bland annat slitage på infrastruktur.

Här föreslås en kilometerskatt för lastbilar på 1,4 miljarder kronor. Tillsammans med höjd energiskatt på diesel innebär detta att sänkningen av koldioxidskatten på diesel helt vägs upp av andra skattehöjningar för den tunga vägtrafikens del.

Förutom en lastbilsskatt föreslås också att skatter på konstgödsel och fluorerade växthusgaser införs. Dessa svarar tillsammans för mindre än en halv miljard i ökade intäkter.

Tabell 4 summerar till skattesänkningar på 39 miljarder, en kraftig sänkning av skatterna på energi, transporter och utsläpp. Dagens skatteuttag är betydligt högre än vad miljöskadan motiverar.

Tabell 4. Intäkter från miljöskatter

| Skatt | Dagens skatteintäkter (mdr) | Föreslagna skatte intäkter (mdr) |

| Koldioxidskatt | 22,8 | 8,5 |

| Energiskatt på el | 21,5 | 1 |

| Energiskatt på bensin | 11,8 | 9,4 |

| Energiskatt på diesel | 11 | 15,1 |

| Kärnkraftsskatt | 4,6 | 1,7 |

| Vattenkraftsskatt | 5,5 | 1 |

| Kilometerskatt för lastbilar | 0 | 1,4 |

| Övriga miljöskatter* | 1,5 | 2 |

| Summa | 78,8 | 40,2 |

Skatteintäkter från miljö- och energiskatter 2016 enligt budgeten och enligt förslag i rapporten. Källa: Prop 2015/16:1, egna beräkningar.

* Bland annat skatt på avfall, bekämpningsmedel och svavel, samt energiskatt på övriga fossila bränslen. Höjningen rör ett återinförande av skatten på konstgödsel och en ny skatt på fluorerade växthusgaser.

Slutsatser

Det saknas vetenskapligt stöd för att ytterligare höjningar av de svenska miljöskatterna skulle vara samhällsekonomiskt försvarbara. Tvärtom är flera skatter högre än vad som går att rättfärdiga med principen om att förorenaren ska betala för sin skada. Koldioxidskatten är minst tre gånger högre än motsvarande skadekostnad. Energiskatten på bensin är också högre än bilismens kostnader i form av olyckor, slitage på infrastruktur och liknande. Energiskatten på elektricitet motsvaras inte av någon miljökostnad eftersom el i sig inte skadar miljön. En sådan skatt fyller ingen funktion i ett modernt skattesystem.

Ibland framförs olika argument för att miljöskatten bör vara högre än miljöskadan. De håller dock inte för en närmare granskning. Sjunkande miljöskatter som andel av BNP är ett positivt tecken på att ekonomin blir mindre utsläppsintensiv, inte en signal om att den utsläppande sektorn måste bestraffas ytterligare.

Enligt teorin om den dubbla vinsten kan miljöskattehöjningar användas för att finansiera sänkningar av skadliga skatter, vilket skulle ge en samhällsekonomisk vinst förutom en miljövinst (därav ”den dubbla vinsten”). Även om det förstås finns skatter som har större samhällsekonomisk kostnad än miljöskatter är det inget speciellt att använda just miljöskatter för finansieringen.

Den samhällsekonomiska vinsten skulle bli ännu större om man finansierade exempelvis ett avskaffande av värnskatten med höjd moms.

Rapporten diskuterar också Porterhypotesen som går ut på att höga miljöskatter kan leda till förbättrad konkurrenskraft för landet. Teorin bygger dock på speciella antaganden och det empiriska stödet är svagt. Porterhypotesen bör därför inte ligga till grund för viktiga vägval i skattepolitiken.

Det är uppseendeväckande att de flesta av de slutsatser som presenteras i denna rapport har funnits tillgängliga för politikerna i nästan 20 år, om de bara hade tagit till sig informationen.

Göran Perssons Skatteväxlingskommitté, den utredning som tillsattes för att ge underbyggnad åt 2000-talets gröna skatteväxling, konstaterade i sitt slutbetänkande (med bilagor) att koldioxidskatten och bensinskatten var högre än motsvarande samhällskostnad i forskningen och att det egentligen inte finns någon anledning att beskatta vare sig produktion eller konsumtion av el (om inte särskilda miljöskäl föreligger).

Det är hög tid för en debatt om miljöskatter som tar sin utgångspunkt i forskning och vedertagen ekonomisk teori – inte i politikers och miljödebattörers önskan att Sverige ska vara bäst i klassen på miljöområdet. Det finns brett politiskt stöd för principen om att förorenaren ska betala för sin miljöskada. Denna rapport har visat att en konsekvent tillämpning av den principen skulle innebära en halvering av intäkterna från miljöskatter. De som tvärtemot argumenterar för ett ökat skatteuttag från miljöskatter saknar vetenskapligt stöd för sin ståndpunkt.

Noter

- Moderaterna (2003). ↑

- Regeringens skrivelse 2011/12:150; Regeringen (2015). Vänsterpartiet har också uttryckt liknande åsikter: ”Vänsterpartiet anser att alla transportslag ska bära sina samhällsekono- miska kostnader.” (Vänsterpartiet 2012). ↑

- Som Skatteväxlingskommittén uttrycker det: ”Är miljöskatten högre än den marginella skadekostnaden är skatten snedvridande och därmed förenad med samhällsekonomiska kostnader” (SOU 1997:11, sid 290) ↑

- En (i teorin) likvärdig metod är att auktionera ut 6 miljarder utsläppsrätter. Priset på utsläppsrätter skulle bli drygt 200 kr och utsläppare skulle betala för miljöskadorna de orsakar. ↑

- Det finns ingen officiell definition av miljöskatter. Här är fordons- och vägskatter uteläm- nade eftersom de kan ses som sätt att finansiera infrastruktur. Fastighetsskatten på vattenkraftverk är dock tillagd. ↑

- Rutqvist et al (2012), sid 31. ↑

- SOU 1997:11, sid 37 ↑

- Under Pariskonferensen 2015 kom världens länder överens om att begränsa temperatur- ökningen till ”well below 2 °C above pre-industrial levels and to pursue efforts to limit the temperature increase to 1.5 °C” (UNFCCC 2015). Att nå en temperaturökning på endast 1,5 grader anses dock av de flesta bedömare vara helt orealistiskt. Enligt Nasas mätningar nåddes den nivån (på månadsbasis) redan i början av 2016. Meteorologen Pär Holmgren kommenterade: ”Den enda logiska slutsatsen borde bli att vi när vi vaknar på måndag inför ett totalförbud för all användning av fossil energi” (Stiernstedt, 2016). Man kan fråga varför Sverige, som redan har världens högsta koldioxidskatt, ska göra kostsamma ansträngningar för att försöka nå ett onåbart mål? Som figur 3 visar har tvågradersmålet svårt att klara en cost–benefit-analys. 1,5-gradersmålet gör det definitivt inte. ↑

- Kossoy et al (2015). ↑

- Denna slutsats är inte ny. Redan på 1990-talet konstaterade Skatteväxlingskommittén: ”Ur tabell 11.4 framgår det tydligt att nuvarande skatter på bensin mer än väl täcker de externa kostnader bensindrivna personbilar ger upphov till.” (SOU 1997:11, sid 404) ↑

- ”Eftersom koldioxidutsläpp är direkt proportionella till den mängd drivmedel som förbrukas bör internaliseringen ske med hjälp av en avgift per liter drivmedel som står i proportion till hur stor den externa kostnaden beräknas vara.” (VTI, 2004) ↑

- Trafikverket (2014). ↑

- Läs mer om elskatten och elpriset i Eriksson (2012). ↑

- SOU 2003:38, sid 151. ↑

- Ibid, sid 155. ↑

- Diamond & Mirrlees (1971). ↑

- Detta har lett till problem för företag som vill förlägga serverhallar till Sverige, eftersom dessa räknas som tjänster. En utredning har dock föreslagit att serverhallar också ska betala mycket låg energiskatt. ↑

- Atkinson & Stiglitz (1976). Undantaget är att varor och tjänster som är förknippade med ett högre arbetsutbud (exempelvis barnpassning) bör ha lägre skatt. ↑

- Crawford et al (2010), sid 285–287. ↑

- Hjalmarsson et al (1992). ↑

- Uppgiften kommer från Svensk energi. ↑

- ”Utpressningsproblemet” kallar Hjalmarsson (1997) det. ↑

- Hjalmarsson (1997), sid 388. Meningen föregås av: ”Försök att beskatta något annat än arbetskraft resulterar ofta i höga extrakostnader för samhällsekonomin under den period som krävs för att skatten som helhet ska övervältras på konsumenterna. … Detta gäller även skatter på kapital, energi och råvaror.” ↑

- Regeringen (2014). ↑

- Leurs & Wit (2003), sid 137. ↑

- 5 000 000 000 000 kr * 10 reaktorer / 10 000 reaktorår = 5 000 000 000 kr/år. ↑

- Ett viktigt argument har i stället varit att beskatta påstådda övervinster hos kraftbolagen. Utredaren Lennart Hjalmarsson var dock tveksam till det argumentet: ”Av analysen ovan kan man få intrycket att det egentligen är svårt att finna rationella motiv för en särskild beskattning av kraftproduktionen. Det är också min principiella uppfattning att det under nuvarande omständigheter av rättvise- och fördelningsskäl är svårt att motivera en sådan beskattning. Om lönsamheten i dagsläget av någon anledning skulle anses vara för hög, bör denna lönsamhet, enligt min uppfattning, pressas genom att förutsättningar skapas för en ökad konkurrens på elmarknaden och inte genom en höjd beskattning.” (SOU 1991:8, sid 14) ↑

- ”Ingreppen innebär i stor utsträckning oåterkallelig förbrukning av naturvärden.” (SOU 1983:49, sid 28) ↑

- Prop 2014/15:1, sid 284. ↑

- SOU 2009:62. ↑

- Matematiskt kan miljöskatteandelen uttryckas: miljöskatter / BNP = skattesats × utsläpp / BNP = skattesats × utsläppsintensitet. Så om miljöskatternas andel av BNP minskat samtidigt som skattesatserna stigit måste utsläppsintensiteten ha minskat. ↑

- Axelsson (2015). ↑

- Sørensen (2010), sid 27. ↑

- SOU 1997:11, sid 323. Men inte ens om man lägger till miljöeffekterna blir det någon vinst för samhället: ”Enligt IPCC-panelens siffror är värdet av de skador som undviks … 5,2– 130 miljoner kronor… Med denna värdering av miljöförbättringen överstiger kostnaderna intäkterna” (sid 340). ↑

- Ibid, sid 249. ↑

Referenser

Atkinson, Anthony B & Stiglitz, Joseph E (1976), The design of tax structure: direct versus indirect taxation. Journal of Public Economics, 6 (1–2).

Axelsson, Svante (2015), Det är för billigt att köra bil – CO2-skatten måste höjas. Dagens Nyheter, 17 februari <http://www.dn.se/debatt/det-ar-for- billigt-att-kora-bil-co2-skatten-maste-hojas>.

Centerpartiet (2015), Miljö + tillväxt = sant: Centerpartiets skatteväxlingsrapport Almedalen 2015, <https://www.centerpartiet.se/wp- content/uploads/2015/06/150625-Skattev%C3%A4xlingsrapport-final-low. pdf>.

Crawford, Ian, Keen, Michael & Smith, Stephen (2010), Value added tax and excises, i: Stuart, Adam et al (red), The Mirrlees Review: Dimensions of Tax Design. Oxford: Institute for Fiscal Studies och Oxford University Press, <http://www.ifs.org.uk/uploads/mirrleesreview/dimensions/ch4.pdf>.

Diamond, Peter & Mirrlees, James (1971), Optimal taxation and public production I: Production efficiency. Journal of Public Economics, 61 (1).

Energimyndigheten (2006), Ekonomiska styrmedel i energisektorn. ER 2006:06.

Eriksson, Maria (2012), Dubbelspelet: så höjde politikerna elpriset, skyllde på marknaden och lät dig betala. Stockholm: Timbro.

Hjalmarsson, Lennart (1997), Beskattning av kärnkraft, bilaga 9 till SOU 1997:11, Skatter, miljö och sysselsättning. Betänkande från Skatteväxlingskommittén.

Hjalmarsson, Lennart, Bergendahl, Per Anders & Gerholm, Maria (1992), Beskattning av kraftföretag. Ekonomisk Debatt, 4.

Kossoy, Alexandre et al (2015), State and trends of carbon pricing 2015. Washington, DC: Världsbanken.

Leurs, B A & Wit, R C N (2003), Environmentally harmful support measures in EU member states. CE Delft. Rapport till EU-kommissionens generaldirektorat för miljö.

Lundberg, Jacob (2014), Rätt pris på koldioxid. Timbro, <http://www.timbro. se/rapporter/ratt-pris-pa-koldioxid>.

Moderaterna (2003), Energipolitik, Riksdagsmotion 2003/04:N342.

Nilsson, Jan-Eric & Johansson, Anna (2014), SAMKOST: redovisning av regeringsuppdrag kring trafikens samhällsekonomiska kostnader. VTI rapport 836, <http://www.vti.se/sv/publikationer/pdf/samkost-redovisning-av-regeringsuppdrag-kring-trafikens-samhallsekonomiska-kostnader.pdf>.

Regeringen (2014), Höjd kärnavfallsavgift för perioden 2015– 2017, webbartikel 18 december, <http://www.regeringen.se/pressmeddelanden/2014/12/hojd-karnavfallsavgift-for-perioden-2015-2017>.

Regeringen (2015), Vissa punktskattefrågor inför budgetpropositionen 2016. Lagrådsremiss 25 juni.

Regeringens proposition 2014/15:1, Budgetpropositionen för 2015. Regeringens proposition 2015/16:1, Budgetpropositionen för 2016.

Regeringens skrivelse 2011/12:150, Riksrevisionens rapport om klimatrelaterade skatter.

Regeringens skrivelse 2014/15:98, Redovisning av skatteutgifter 2015.

Rutqvist, Jakob, Sköld, Christofer & Engström Stenson, Daniel (2012), Grön skatteväxling. Stockholm: Fores.

Sandström, Christian (2012), Guld och gröna jobb: Om Europas nya tillväxtpolitik. Timbro <http://timbro.se/miljo-tillvaxt-och-konsumtion/rapporter/guld-och-grona-jobb-om-europas-nya-tillvaxtpolitik>.

SCB (2015), Totala miljöskatter i Sverige 1993-2014, <http://www.scb.se/Statistik/MI/MI1301/2013A01Z/k%c3%a4lldata_Tab12_1993-2014.xlsx>.

Socialdemokraterna (2014), Motion med anledning av skr. 2013/14:233 Åtgärdsplanering för transportsystemet 2014–2025. Riksdagsmotion 2013/14:T16.

SOU 1983:49 Vattenkraft. Betänkande från Vattenkraftberedningen.

SOU 1991:8 Beskattning av kraftföretag. Betänkande från utredningen om kraftföretagens vinster.

SOU 1997:11 Skatter, miljö och sysselsättning. Betänkande från Skatteväxlingskommittén.

SOU 2003:38 Svåra skatter!. Betänkande från Skattenedsättningskommittén.

SOU 2009:62 Skatt på fluorerade växthusgaser. Betänkande från utredningen om skatt på fluorerade växthusgaser.

SOU 2015:30 Kemikalieskatt: skatt på vissa konsumentvaror som innehåller kemikalier. Betänkande från Kemikalieskatteutredningen.

Stiernstedt, Jenny (2016), Rekordvarm februari chockar klimatexperter. Svenska Dagbladet, 13 mars.

Svensson, Mattias (2015), Miljöpolitik för moderater. Stockholm: Fores. Sørensen, Peter Birch (2010), Swedish Tax Policy: Recent Trends and Future Challenges. Rapport till Expertgruppen för studier i offentlig ekonomi 2010:4, <http://www.econ.ku.dk/pbs/Dokumentfiler/Comments%20 (English)/Swedish%2520tax%2520policy.PBS.pdf>.

Trafikanalys (2016), Transportsektorns samhällsekonomiska kostnader 2016. Rapport 2016:6, <http://trafa.se/globalassets/rapporter/rapport-2016_6- transportsektorns-samhallsekonomiska-kostnader-2016.pdf>.

Trafikverket (2014), Banavgifter för ökad kund- och samhällsnytta: slutredovisning 2014-05-16.

United Nations Framework Convention on Climate Change (2015), Adoption of the Paris agreement. FCCC/CP/2015/L.9/Rev.1.

VTI (2004), remissvar till SOU 2004:63 Skatt på väg, tillgängligt på Regeringskansliets centralarkiv under diarienummer Fi2002/2563.

Vänsterpartiet (2012), Minska flygets klimat- och miljöpåverkan. Riksdagsmotion 2012/13:Sk212.

Wimmer, Per (2014), Den gröna bubblan. Stockholm: Timbro.