Ålderskris: Vad kan vi lära av sjukvården i Nederländerna?

Sveriges befolkning blir allt äldre. För att ha råd att möta den snabbt växande efterfrågan på välfärd krävs genomgripande reformer. I en ny rapportserie från Timbro och ECEPR visar Nima Sanandaji och Gabriel Heller-Sahlgren internationella exempel på hur privat finansiering kan avhjälpa sjukvårdens finansieringsproblem. Den andra rapporten handlar om Nederländerna.

Om rapportserien

Om författarna

Nima Sanadaji är teknologie doktor och vd för tankesmedjan European Centre for Entrepreneurship and Policy Reform.

Gabriel Heller-Sahlgren är forskare vid London School of Economics och Institutet för Näringslivsforskning. Han är även chefsekonom vid Centre for Education Economics och akademisk rådgivare vid tankesmedjan ECEPR.

Rapportserien ”Ålderskris – Internationella exempel på hur privat finansiering kan avlasta den offentliga välfärden” är framtagen i samarbete mellan tankesmedjorna Timbro och European Centre for Entrepreneurship and Policy Reform (ECEPR). Serien ger internationella exempel på hur ett ökat inslag av privat finansiering kan bidra till att avhjälpa de problem som uppstår i den offentliga välfärden när andelen äldre växer. Rapporten om Nederländerna är den andra av tre rapporter. Den första handlar om Japan.

Sammanfattning

Det råder i dag konsensus om att den svenska välfärdssektorn står inför ett långsiktigt finansieringsproblem. Problemet består i att kostnaderna för grundläggande välfärdstjänster som vård och omsorg stiger snabbare än den offentliga sektorns intäkter. Enligt SKL:s senaste ekonomirapport kommer ett gap mellan intäkter och kostnader motsvarande 43 miljarder kronor att uppstå i kommunsektorn mellan åren 2020 och 2022. Finansieringsproblemet existerar redan i en period av högkonjunktur och kan förväntas bli ännu mer påtagligt när konjunkturen vänder.

Genom ett samarbete mellan tankesmedjorna Timbro och ECEPR sätter vi fokus på finansieringsproblemet och hur det kan lösas. I rapporten Spelregler för långsiktigt hållbar välfärd som utkom våren 2018 sammanfattade vi studier om välfärdens finansiering. Utifrån tillgänglig kunskap gav vi därefter lösningsförslag på strukturella förändringar i välfärdssektorn i syfte att bana väg för ökad produktivitetsutveckling och lösa finansieringsproblemet.[1] Det följdes upp av rapporten Ålderskris – del 1: Japan, som lyfte fram Japan som ett reformföredöme för Sverige. Japan har nämligen en betydligt svårare demografisk situation än Sverige, med många äldre och få unga i samhället. Samtidigt är hälsoutfallen på samma eller högre nivå än i Sverige. Japan löser det genom att ha en vårdmodell där varje läkare behandlar långt fler patienter per år än i Sverige. Samtidigt är Japans offentliga åtaganden vad gäller finansieringen av vården betydligt mindre än Sveriges, då en stor del av vården finansieras genom obligatoriska privata försäkringar.[2]

I denna rapport vidareutvecklas det internationella perspektivet genom att analysera Nederländernas modell för privata vårdförsäkringar. Nederländerna är ett europeiskt välfärdssamhälle, med en universell sjukvårdsmodell av nordiskt snitt. Samtidigt spelar offentlig sektor en betydligt mindre roll i finansieringen av vårdsystemet. Huvudsakligen organiseras nämligen landets vård genom obligatoriska privata försäkringar. Personer som har låga inkomster och/eller hälsoproblem gynnas av fördelningsmekanismer i systemet och statligt stöd ges till de som inte har råd att teckna en egen försäkring.

Systemet i Nederländerna har betydligt större inslag av konkurrens jämfört med i Sverige. Försäkringsgivare konkurrerar med varandra, och ställer krav på de vårdenheter som i konkurrens erbjuder vårdtjänster. Den totala kostnaden för vården, som andel av bruttonationalprodukten (BNP), är något lägre i Nederländerna samtidigt som tillgången till sjukvård är högre jämfört med i Sverige enligt tillgängliga jämförelser.

Väntetiden för operationer är som regel betydligt kortare i Nederländerna enligt OECD:s data. För höftledsoperationer, prostatektomier och knäledsoperationer är väntetiderna i Sverige mellan möte med specialistläkare och operation mellan 58 och 90 procent längre än i Nederländerna. En annan skillnad är att den genomsnittliga invånaren i Nederländerna träffar en läkare drygt tre gånger oftare per år än i Sverige. Health Consumer Powerhouse ranking över vårdens tillgänglighet i Europa stärker bilden av att Nederländerna har bättre tillgänglighet i vården än Sverige.

Detta samtidigt som vårdkvaliteten beräknas vara något bättre i Nederländerna än i Sverige. I en färsk jämförelse av vårdsystemen i 195 länder efter utfall kring diagnoser som ska kunna åtgärdas med vårdinsatser – exempelvis olika cancerformer, hjärtinfarkter och tuberkulos – hamnar Nederländerna på tredje plats och Sverige på åttonde plats. Undersökningar visar även att patienternas upplevda vårdkvalitet är högre i Nederländerna än i Sverige på ett antal områden.

Det finns alltså goda skäl att inspireras av den nederländska vården. Sverige skulle kunna uppnå mer vård för pengarna samt mindre direkt statligt åtagande för vårdens finansiering genom att röra sig mot en vårdmodell inspirerad av Nederländerna. Den nederländska vården visar dessutom att Sverige skulle kunna införa huvudsakligen privat finansiering av vård och omsorg – samtidigt som systemet fortsätter att vara universellt och omfattar solidarisk finansiering.

Välfärdens ekonomi är inte säkrad inför nästa lågkonjunktur

Den svenska välfärdsmodellen står inför omfattande kostnadsproblem. Redan för 17 år sedan noterade dåvarande Svenska Kommunförbundet, föregångaren till Sveriges Kommuner och Landsting (SKL), att förskjutningen i åldersstruktur innebar stora påfrestningar på välfärdens finansiering.[3] Sedan dess har ett stort antal utredningar bekräftat finansieringsproblemet.[4] Studierna pekar på två omfattande problem. Det första är att andelen äldre i samhället ökar i relation till andelen i arbetsför ålder, vilket skapar ett finansieringsgap. Detta mildras i viss mån, men inte helt, av att antalet arbetsföra år ökar i takt med att livslängden stiger. Anledningen till att finansieringsproblemet kvarstår trots ökat antal friska år är att allt fler blir riktigt gamla, vilket ökar behovet av kostsamma behandlingar av kroniska sjukdomar som slår till vid hög ålder.

Den andra delen av finansieringsproblemet handlar om att den offentliga sektorns välfärdstjänster blir relativt sett dyrare att producera över tid jämfört med den övriga ekonomin, det vill säga privat sektor. Denna utveckling förutspåddes av ekonomerna William J. Baumol och William G. Bowen i mitten av 1960-talet. Mekanismen är Baumols kostnadssjuka, vilket uppstår då arbetsproduktiviteten i en sektor (offentlig sektor) inte ökar, samtidigt som den gör det i andra delar av ekonomin (privat sektor). Eftersom produktiviteten i ekonomin som helhet ökar stiger lönerna. I välfärdssektorn behöver lönerna stiga trots att höjd arbetsproduktivitet inte berättigar detta. Utan löneökningar som följer den övergripande trenden i samhället kommer det nämligen inte vara möjligt att locka personer till att arbeta i välfärden. Då uppstår en situation där kostnaden för att utföra samma tjänst i välfärdssektorn över tid kontinuerligt ökar, utan att kostnadsökningen motsvaras av bättre välfärdsleverans. Teorin sammanfattas väl i Baumols forskningsartikel från 1993.[5] Det finns även en koppling till Wagners lag, som säger att efterfrågan på offentliga tjänster stiger med inkomsten.

Tidigare larm om den offentliga sektorns finansieringsproblem har inte fullt ut realiserats, på grund av att äldre ökat sitt arbetsmarknadsdeltagande och eftersom reformer i Sverige har stärkt ekonomin. Men finansieringsproblemet är i dag allvarligt. SKL skriver till exempel i sin senaste ekonomirapport, från december 2018, om det förväntade underskottet i kommunsektorns ekonomi mellan 2000 och 2022:

”Utifrån vår samhällsekonomiska bedömning och ett antagande om att kostnaderna i sektorn ökar i takt med de demografiska kraven, det vill säga en oförändrad personaltäthet, uppstår ett gap mellan intäkter och kostnader motsvarande 43 miljarder kronor fram till 2022.”[6]

Denna svårighet står välfärden idag inför, utifrån antagandet att konjunkturen framöver kommer att svag men inte en ekonomisk kris. Situationen blir desto svårare om en ekonomisk kris slår till, vilket är ett troligt scenario i närtid. Den senaste prognos som Europeiska kommissionen har tagit fram finner att bruttonationalprodukten (BNP) i Sverige enbart förväntas växa med 1,3 procent under 2019, jämfört med 2,2 procent föregående år. Sverige hamnar därmed i botten av Europas tillväxtliga. Enbart Italien och Tyskland har en lägre tillväxttakt. Den svaga tillväxten relaterar till dämpad inhemsk efterfrågan, en kylning av arbetsmarknaden och låg investeringstakt hos näringslivet. Kommissionen bedömer dessutom att den svenska ekonomins riskprofil lutar mot negativa risker, det vill säga att sannolikheten är högre att tillväxten blir lägre än 1,3 procent än att den blir högre. Som en liten öppen ekonomi är Sverige utsatt för externa chocker. En negativ risk är att nivån av utländska investeringar och/eller efterfrågan för landets exportprodukter faller som resultat av svag konjunktur hos viktiga handelspartners. En ytterligare negativ risk är att bostadspriserna, som stabiliserades under 2018, fortsätter att falla nedåt. Detta skulle påverka konsumenternas förtroende negativt och ytterligare minska hushållens konsumtion.[7]

Välfärdens intäkter minskar med fallande konjunktur medan kostnaderna ökar. Den ekonomi som redan går med minus i en växande konjunktur är inte säkrad inför nästa lågkonjunktur. Vi menar att det finns läge att nu undersöka en fråga som länge lyfts fram i svensk samhällsdebatt som lösning på välfärdens finansieringsproblem: ett ökat inslag av försäkringslösningar i välfärden. I den första rapporten i serien,

Ålderskris: Vad kan Sverige lära av sjukvården i Japan? analyserade vi vad vi kan lära av Japan i denna bemärkelse.[8] Denna gång riktar vi blickarna mot ett land som har mer gemensamt med Sverige i utformningen av välfärdssystemet: Nederländerna. I en övergång mot ökade inslag av privata försäkringar har Sverige mycket att lära av Nederländernas pragmatiska policyutveckling. Nederländerna är ett land som länge har kombinerat liknande välfärdsambitioner som Sverige med en mer liberal modell.[9] Därför kommer det inte som en överraskning att landet har gått längre i införandet av privata försäkringar och konkurrensmekanismer i vårdsektorn.

Universell vård finansierad genom försäkringar

I Nederländerna har en unik vårdmodell byggts upp där staten huvudsakligen har övergått från rollen som vårdfinansiär, till att i stället huvudsakligen reglera en modell med privata försäkringar. Samtidigt är systemet i Nederländerna universellt, med solidarisk finansiering samt direkt offentlig finansiering för resurssvaga grupper. Innan reformerna infördes 2006 var det nederländska systemet baserat på offentliga socialförsäkringar kombinerat med privata kompletterande försäkringar.

Den nya modellen kan liknas vid bilförsäkringen i Sverige: det är en obligatorisk försäkring som medborgarna åtas att teckna och som finansieras via arbetsgivare och arbetstagare samt med individuella premiebetalningar. De som inte tecknar någon försäkring riskerar böter, om man inte har fått explicit undantag. Privata försäkringsgivare konkurrerar om att erbjuda försäkringarna, i ett system som regleras av staten med syfte att uppmuntra till kvalitetshöjande och kostnadssänkande lösningar. Systemet finansieras solidariskt och försäkringsbolag – som är både vinst- och icke-vinstdrivande – får inte neka enskilda kunder möjlighet att teckna försäkring, och inte heller variera premien baserat på individens ålder, hälsotillstånd, inkomst eller liknande faktorer. I stället ska alla individer ges möjlighet att teckna i grunden samma försäkring. Försäkringsbolag gynnas givetvis fortfarande av att ha unga och friska individer. För att skapa rättvis konkurrens finns därför ett system där riskpremien fördelas, genom att försäkringsgivare som har fler försäkringstagare med hög riskprofil (exempelvis en större andel äldre) får medel från försäkringsgivare vars försäkringstagare har låg riskprofil (exempelvis en större andel unga).[10]

Systemet fungerar genom att vuxna betalar en försäkringspremie (alla barn täcks av statligt stöd). Arbetsgivarna bidrar också till försäkringspremien, genom en inkomstberoende arbetsgivaravgift till en central fond, som sedan distribueras mellan försäkringstagarna baserat på deras riskprofil. Runt 40 procent av de försäkrade får en skattesubvention vid köp av försäkring. Denna skattesubvention kompenserar personer med låga inkomster för uppemot 70 procent av premien (nivån gäller för den genomsnittliga försäkringen 2017).[11] I genomsnitt motsvarar kostnaden för försäkringspremien ungefär 1 250 svenska kronor per månad.[12] Utöver detta tillkommer en självrisk som individen måste betala för vissa mediciner och behandlingar. År 2019 är självrisken cirka 4 000 kronor för hela året.[13]

Förutom försäkringspremierna finansieras alltså vården genom specifika sjukförsäkringsbidrag som betalas av arbetsgivare och arbetstagare och vars storlek beror på de senares löner: år 2019 betalar arbetsgivare 6,95 procent av lönen i bidrag (med ett tak på cirka 600 000 kr) medan arbetstagarna betalar 5,70 procent (med ett tak på cirka 600 000 kr).[14] På så sätt kombineras premiebetalningar med inkomstbaserade bidrag från arbetstagare och arbetsgivare.

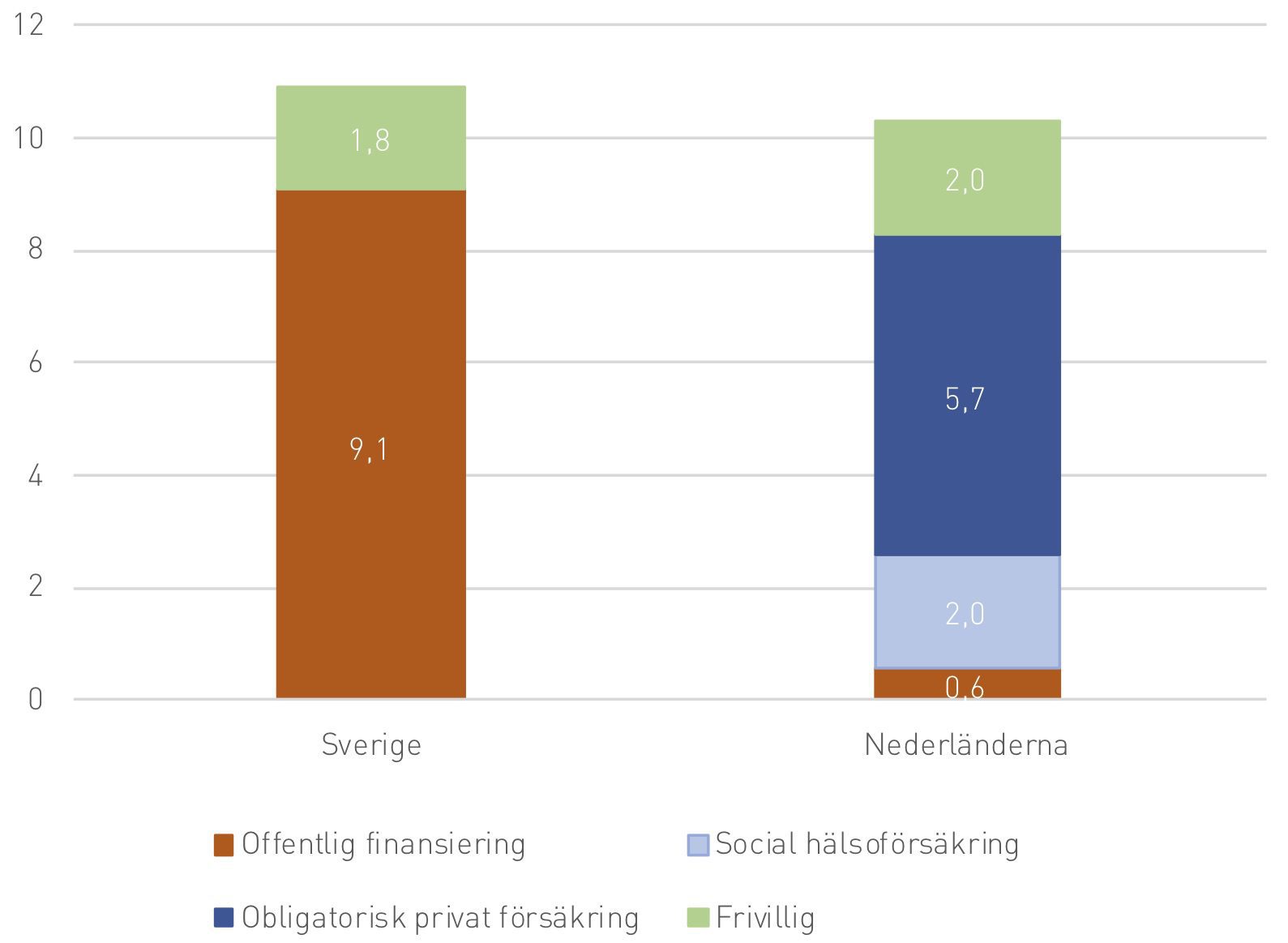

Samtidigt står det klart att vårdkostnaderna är något lägre i Nederländerna än i Sverige. Vårdens totala utgifter var 10,9 procent av Sveriges BNP under 2017 jämfört med 10,1 procent i Nederländerna. Som noterats skiljer sig dock modellen för finansiering markant mellan de två länderna. Detta illustreras i figur 1. Siffrorna baseras på uppgifter från 2016, då de senast tillgängliga uppgifterna samlades in. I Sverige uppgår 9,1 procent av BNP till offentlig direktfinansiering av vården, jämfört med bara 0,6 procent i Nederländerna. I Nederländerna går 2,0 procent av BNP till finansiering av vård via social hälsoförsäkring medan ytterligare 5,7 procent är finansiering via obligatoriska privata vårdförsäkringar. I Sverige uppgår 1,8 procent av BNP till frivillig ersättning av vård, via privata försäkringar, betalning för skönhetsoperationer, med mera. Samma andel är 2,0 procent i Nederländerna.[15]

Den sociala hälsoförsäkringen i Nederländerna täcker vård för äldre samt långtidssjuka. Äldrevården och vård av långtidssjuka personer reformerades också år 2015, i syfte att minska kostnaderna samt att de-institutionalisera vården. Kommuner ansvarar för vårdhem medan marknaden för hemvård har öppnats upp för vinstdrivande organisationer.[16] Kostnaderna för långtidsvård finansieras av arbetstagarna: år 2019 dras 9,65 procent av lönen för detta ändamål.[17] Beroende på inkomst måste även individer själva stå för en del av kostnaderna av äldrevården i form av egenavgifter (som motsvarar ungefär 10 procent av kostnaderna totalt sett).[18] Arbetsgivare betalar samtidigt ett bidrag som motsvarar 6,96 procent av arbetstagarens löner för att finansiera socialförsäkringen mer generellt, inklusive sjukpenning.[19]

Figur 1. Sjukvårdens finansiering, andel av BNP

På så sätt har Nederländerna säkerställt ett mer konkurrensutsatt vårdsystem än det som finns i Sverige. Försäkringsbolagen konkurrerar med varandra och utförare konkurrerar efter både pris och kvalitet. Andelen som byter försäkring är ungefär 6–7 procent per år.[20] Det finns ett stort antal försäkringsbolag men generellt dominerar fyra stora företag, som tillsammans har hand om 90 procent av befolkningens sjukförsäkringar. Försäkringsbolagen är som sagt både vinst- och icke-vinstdrivande, men bolagen får inte betala utdelning till aktieägare.[21]

Utöver de obligatoriska försäkringarna tecknar de flesta – 84 procent av befolkningen – även frivilliga vårdförsäkringar, vars kostnader inte regleras av staten. Dessa försäkringar tecknas ofta för att täcka tandvård, glasögon, fysioterapi och de avgifter som tas ut för mediciner. Den stora majoriteten tecknar den frivilliga vårdförsäkringen med samma bolag som tillhandahåller den obligatoriska vårdförsäkringen.[22] Intressant nog är i princip alla sjukvårdutförare privata i Nederländerna. Primärvården tillhandahålls av fristående allmänläkare som ofta arbetar i privata gruppkliniker – och är alltså vinstdrivande. Sjukhusen är också privata men drivs nästan alla av icke-vinstdrivande organisationer.[23] Utförare måste skriva kontrakt med försäkringsbolagen och förväntas konkurrera med både pris och kvalitet.[24] På så sätt är även utförandet av vård i Nederländerna mer privatiserad och konkurrensutsatt än i Sverige.

Med andra ord har Nederländerna byggt upp ett konkurrensutsatt försäkringssystem för vårdsektorn. Detta skiljer sig tydligt med systemet med direkt offentlig finansiering i Sverige. Medan det i Sverige finns en del inslag av privat konkurrensutsatt utförande, utförs den stora merparten av vården privat i Nederländerna. Som visas i nästa avsnitt levererar den nederländska vårdmodellen hög kvalitet samtidigt som tillgängligheten enligt tillgänglig data är betydligt bättre än i Sverige.

Tillgänglig vård med goda resultat

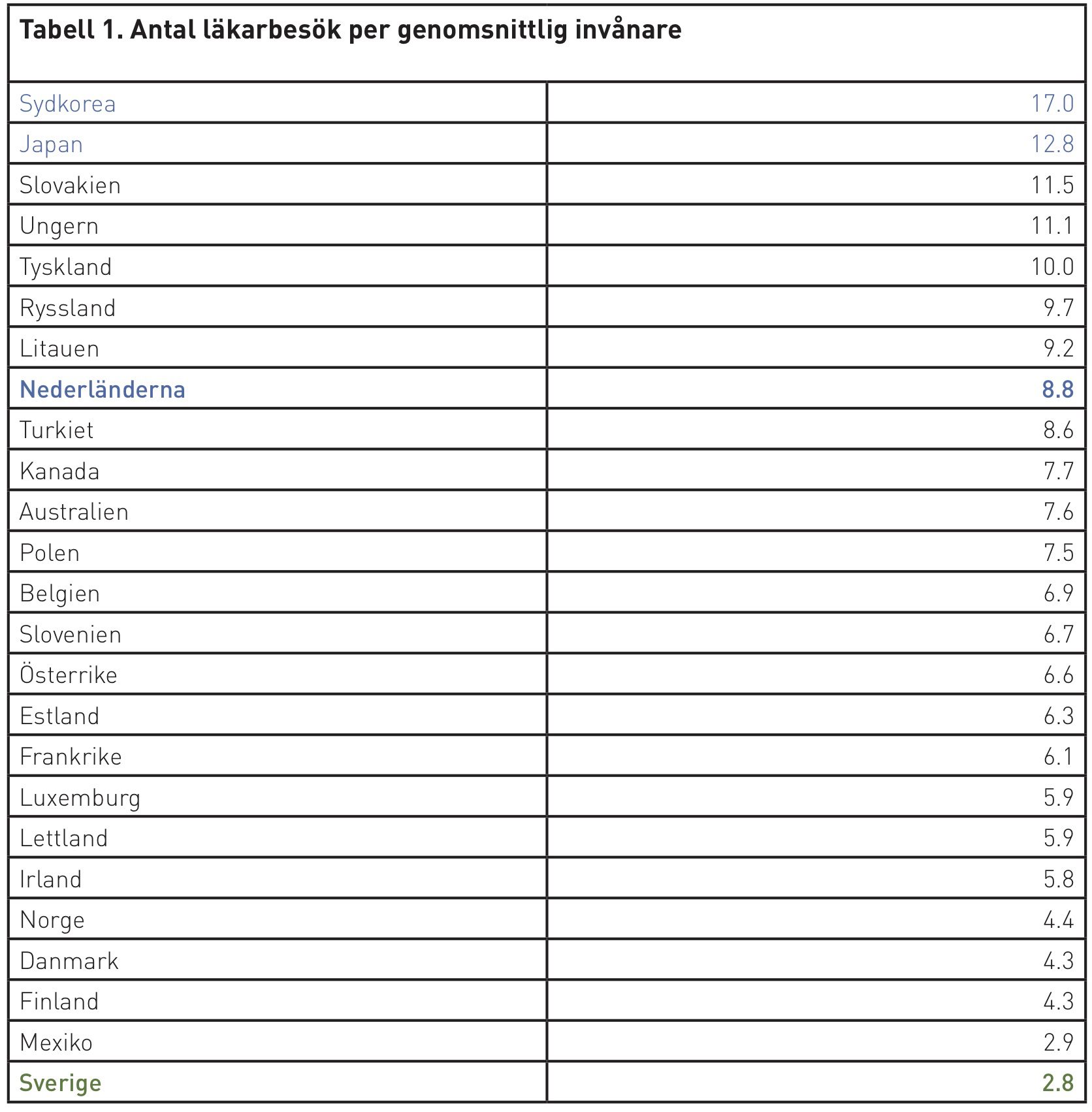

Hur presterar då det nederländska vårdsystemet jämfört med Sverige? Först och främst står det klart att tillgängligheten i Nederländerna är klart bättre än i Sverige. Antal sjukbäddar per tusen invånare är enbart 2,3 i Sverige, men 3,6 i Nederländerna. En klar skillnad är att den genomsnittliga invånaren i Sverige enbart träffar läkaren 2,8 gånger per år. Som visas i tabell 1 är detta den lägsta andelen för OECD-länderna, till och med lägre än Mexiko. I Nederländerna är samma siffra 8,8 gånger per år. Det vill säga, i Nederländerna träffar patienter läkare drygt tre gånger så ofta per år som i Sverige.

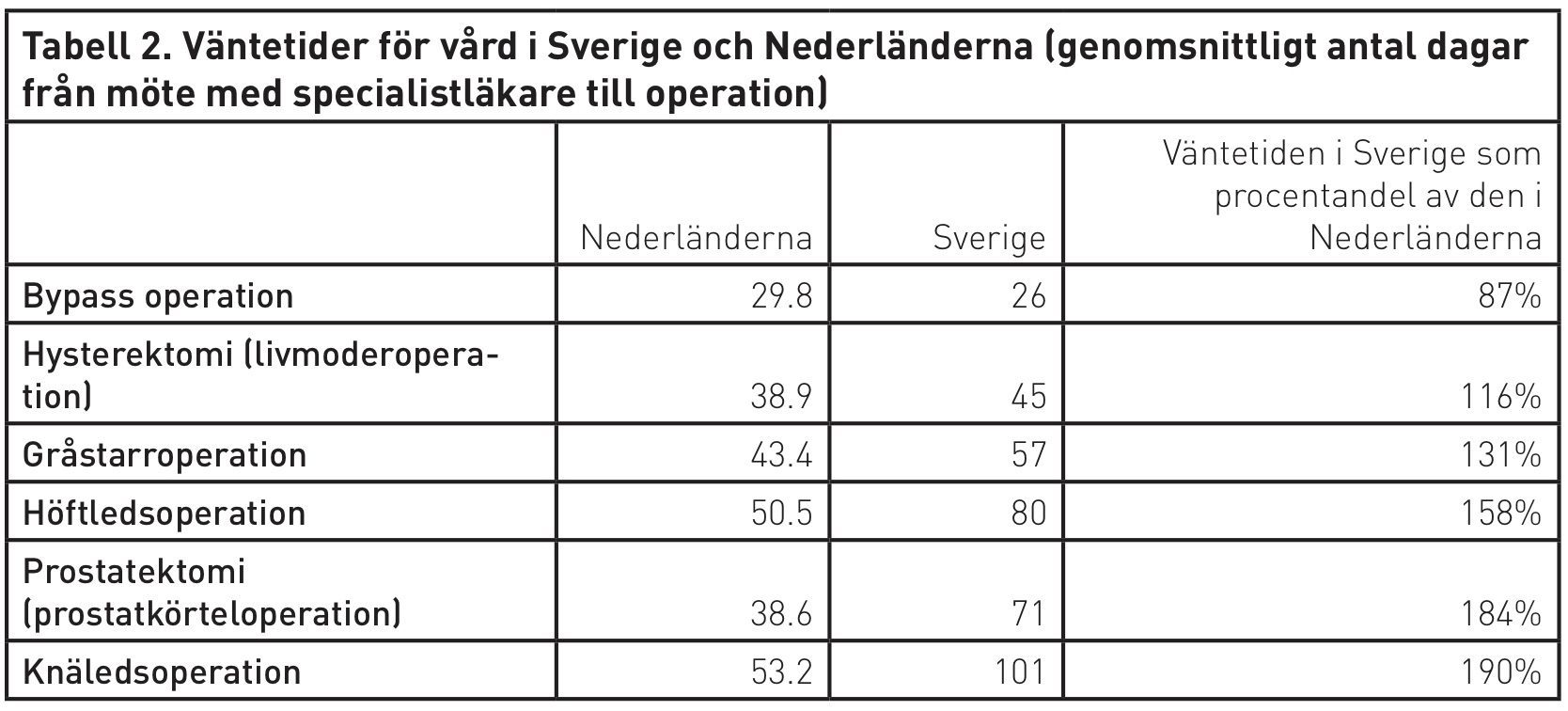

Likaså är väntetiderna för operationer betydligt kortare i Nederländerna än i Sverige. I tabell 2 visas en genomgång av sex operationers väntetid i Nederländerna respektive Sverige. Urvalet är samtliga operationer som anges i OECD:s jämförelse av väntetider för vården, och där data existerar för både Sverige och Nederländerna. För bypassoperation är väntetiden något kortare i Sverige än Nederländerna, men för de övriga fem operationerna är väntetiden i Sverige klart längre; för höftledsoperation, prostatektomi och knäledsoperation är väntetiderna i Sverige mellan möte med specialistläkare och operation faktiskt mellan 58 och 90 procent längre än i Nederländerna.

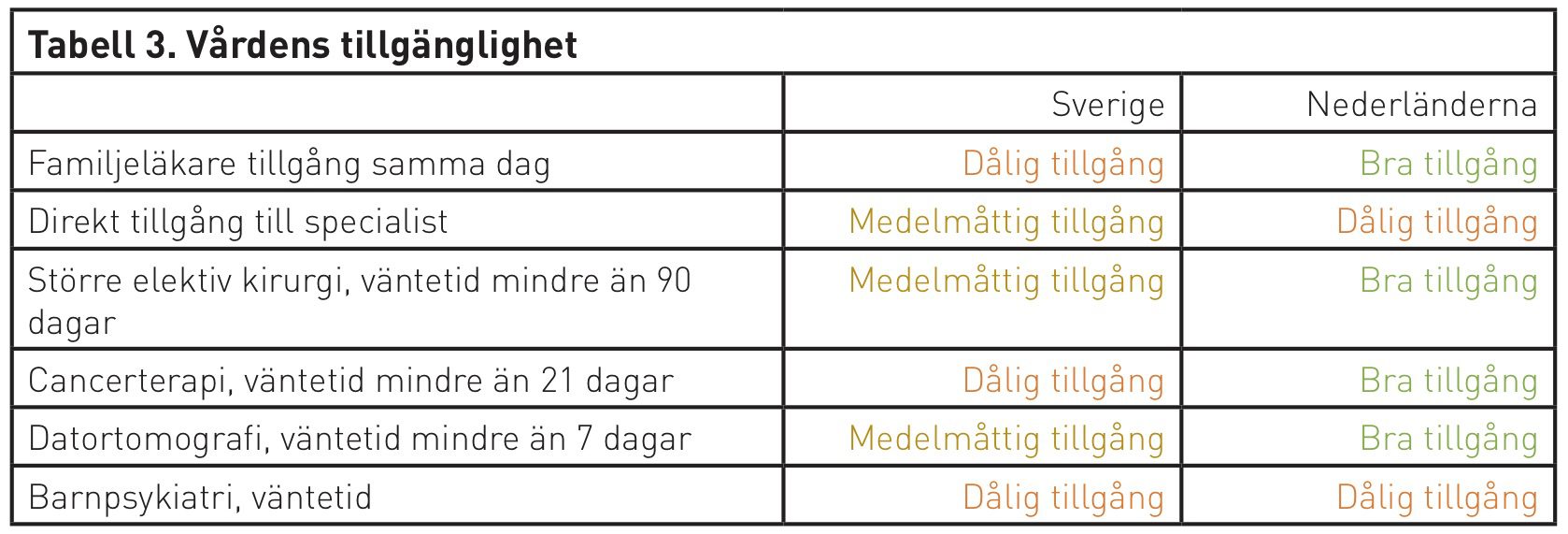

Health Consumer Powerhouse data redovisar också en jämförelse av vårdens tillgänglighet, utifrån sex mått. Som visas i tabell 3 utmärks Nederländerna genom att överlag ha bättre tillgänglighet än i Sverige. Nederländerna klarar sig betydligt bättre sett till möjligheten att få träffa familjeläkare samma dag samt att få cancerterapi med kort väntetid. Även tillgängligheten till elektiv kirurgi samt datortomografi är bättre i Nederländerna. Tillgängligheten för barnpsykiatri är lika dålig i båda länderna, och direkt tillgång till specialist är något bättre i Sverige.

Nästa fråga är om hälsoutfallen är jämbördiga i de båda länderna. Till att börja med kan noteras att både Sverige och Nederländerna har befolkningar med god hälsa. Levnadsvanorna är dock något sämre i Nederländerna. OECD:s vårdstatistik, baserat på data från 2016, visar som exempel att 12,8 procent av den vuxna befolkningen i Nederländerna rapporterar att de är överviktiga. Detta är något högre än 12,3 procent i Sverige. Alkoholkonsumtionen för invånare över 15 år är i snitt 8,3 liter per år i Nederländerna jämfört med 7,2 liter per invånare och år i Sverige. I samma åldersgrupp rapporterar 18,0 procent i Nederländerna att de regelbundet konsumerar tobak jämfört med 10,9 procent i Sverige. Trots detta är förväntad livslängd vid födsel 81,6 år i Nederländerna, bara något lägre än 82,4 år i Sverige.[25] Makrostatistiken indikerar alltså att hälsoutfallen generellt är lika i de båda länderna.

Det är naturligtvis svårt att veta om dessa utfall beror på vårdsystemet eller andra faktorer, såsom annorlunda levnadsvanor eller sociala skillnader. För att jämföra själva vårdkvaliteten har forskare i en färsk jämförelse rankat vårdsystemen i 195 länder efter utfall kring diagnoser som ska kunna åtgärdas med vårdinsatser, exempelvis olika cancerformer, hjärtinfarkter och tuberkulos. År 2016 nådde Nederländerna 96 poäng i denna ranking medan Sverige nådde 95. Nederländerna hamnade därför på tredje plats i världen, medan Sverige hamnade på åttonde plats. Mellan år 2000 och 2016 ökade Nederländernas kvalitet med 7,4 poäng. Detta kan jämföras med den svenska som ökade med 3,1 poäng.[26] Såväl Nederländerna som Sverige har välfungerande sjukvård, och det tycks som att Nederländerna har ett något bättre fungerande system.[27]

Kanske är det därför inte konstigt att den upplevda vårdkvaliteten är högre i Nederländerna än i Sverige. I en undersökning av den upplevda vårdkvaliteten i elva länder från 2016 framkommer det att holländarna i snitt ger högre övergripande betyg på kvaliteten i sjukvården än vad svenskarna ger. Likaså rankar holländarna tillgängligheten betydligt högre än vad svenskarna gör och det finns stora skillnader i det upplevda bemötandet: medan holländarna har högst andel personer som upplever att läkarna de träffar känner till viktig information om deras medicinska historia hamnar Sverige sist bland undersökta länder. Detsamma gäller andelen som anser att läkarna tillbringar tillräckligt med tid med dem. Även upplevda väntetider till specialist, icke-akut eller planerad kirurgi samt behandling på sjukhusets akutmottagning är mycket kortare i Nederländerna än i Sverige. Patienter i Nederländerna känner också att de är mer delaktiga i beslut om vård och behandling än i Sverige. Samtidigt är andelen som uppger att de avstår vård på grund av kostnaden lika låg i Nederländerna som i Sverige. Andelen som avstår tandvård är faktiskt lägst i Nederländerna av alla länder. Den högre tillgängligheten och kvaliteten uppnås alltså inte på bekostnad av högre ojämlikheter i tillgänglighet.[28] Totalt sett verkar Nederländerna ha en bättre fungerande vårdmodell än i Sverige, sett till såväl kvalitet som tillgänglighet. Det finns självklart brister i internationella jämförelser, men de jämförelser som existerar pekar i denna riktning.

Slutsatser

Vårdmodellen i Nederländerna förtjänar att lyftas fram som en inspirationskälla för framtida reformer i Sverige. Denna marknad regleras av staten, men präglas samtidigt av konkurrens. Konkurrensen finns både bland de enheter som utför vården och de aktörer som erbjuder vårdförsäkringar. Modellen är universell med offentlig finansiering samt fördelning från höginkomsttagare/friska personer till låginkomsttagare/sjuka personer, samtidigt som individen ges större egenmakt jämfört med i Sverige.

Väntetiderna i vården är kortare i Nederländerna samtidigt som befolkningen i snitt träffar läkare drygt tre gånger så ofta som i Sverige. Den svenska modellen, där tillgången till vård i praktiken ransoneras genom långa kötider, skiljer sig i medborgarnas möjligheter att träffa vårdpersonal vid behov. Samtidigt är kostnaden för sjukvården som andel av BNP något lägre i Nederländerna än i Sverige.

Likaså är kvaliteten något högre enligt en färsk jämförelse av vårdsystemen i 195 länder efter utfall kring diagnoser som ska kunna åtgärdas med vårdinsatser, exempelvis olika cancerformer, hjärtinfarkter och tuberkulos. Mätningar över upplevd kvalitet stödjer också idén att Nederländerna har en bättre fungerande vårdmodell jämfört med i Sverige.

I Sverige anses det vara kontroversiellt att lyfta fram privat finansiering av vården, men som Nederländerna visar kan det kombineras med de krav som i Sverige ställs på vårdsystemet: hög kvalitet, tillgänglighet, universell täckning, solidarisk finansiering, hög upplevd kvalitet och goda hälsoutfall. En övergång till en av Nederländerna inspirerad vårdmodell bör därmed betraktas som en reell möjlighet för Sveriges del.

Systemet med offentlig finansiering av vården i Sverige möter allt större problem. Finanserna är inte hållbara på längre sikt. Offentlig sektor i Sverige lyckas inte optimalt med att vare sig finansiera, reglera eller utföra vården. En reformlinje inspirerad av Nederländerna skulle innebära att offentlig sektor lämnar över huvudansvaret för finansiering och utförande till privata aktörer – och i stället fokuserar på rollen som reglerare. En smalare och vassare funktion för offentlig sektor skulle kunna stärka den offentliga sektorns förmåga att leverera. Den konkurrens som existerar mellan försäkringsgivare i Nederländerna gör att systemet – som i dag är inriktad på kvalitetskonkurrens – också kan riktas in mot kostnadskonkurrens.

Modellen med obligatorisk försäkringsmarknad, i stil med bilförsäkringen, är en välbeprövad lösning. Som Nederländerna visar kan en sådan modell framgångsrikt införas i vården, och därmed öka konkurrensen hos försäkringsgivare liksom vårdutförare – samtidigt som patientmakten stärks betydligt. En reform som tog ifrån den offentliga sektorn huvudansvaret för vårdfinansieringen och i stället överlåter det till en obligatorisk försäkringsmarknad – i likhet med den som råder för bilförsäkringar i Sverige – vore ett stort steg med svenska mått mätt. Samtidigt är det en reform som är värd att studera, då det kan stärka konkurrensen i vården, öka patientmakten samt långsiktigt bana väg för mer tillgänglig och resurseffektiv vård.

I projektet om privata vårdförsäkringar, som sker i samverkan mellan tankesmedjorna ECEPR och Timbro, hämtas inspirationen för en eventuell övergång till en vårdmodell med obligatoriska vårdförsäkringar från tre länder. Japan, vars vårdmodell berördes i vår tidigare studie, är ett av dessa länder. Något förenklat har Japan en högkvalitativ vårdmodell där hälften av finansieringen är offentlig och den andra halvan kommer via obligatoriska vårdförsäkringar som staten reglerar. Nederländerna skiljer sig från Japan, då närmast all finansiering sker via försäkringsmarknaden. Det tredje landet – som kommer att studeras i den sista rapporten i denna serie – är Schweiz. Vårdmodellen i Schweiz har likheter med den i Nederländerna, men är ännu mer individualistiskt orienterad och har färre jämlikhetsmekanismer. Att noga studera och lära av vårdmodellerna i dessa tre länder är startskottet för en reformväg som kan förändra Sveriges vårdfinansiering i grunden.

Referenser

Baumol, W. J. (1993). Health care, education and the cost disease: A looming crisis for public choice, 77;1:17-28

Borg, P. (2009). Den långsiktiga finansieringen : välfärdspolitikens Klimatfråga

Delsen, L. (2010). From welfare state to participation society. Welfare state reform in the Netherlands: 2003–2010, Institute for Work and Society (HIVA) vid Catholic University of Leuven

Delsen, L. (2011). Welfare state reform in the Netherlands: 1982–2003, working paper nr. NiCE11-01 Institute for Management Research, Radbound University

Europeiska kommissionen (2019). European Economic Forecast – Winter 2019 (Interim), Institutional paper 096

Europeiska Kommissionen, OECD samt European Observatory on Health Systems and Policies (2017). State of Health in the EU: Netherlands Country Health Profile 2017

Europeiska kommissionen (2016). ”The Netherlands: Health Care & Long-term Care Systems”. https://ec.europa.eu/info/sites/info/files/file_import/joint-report_nl_en_2.pdf

EY (2019). ”Netherlands payroll tax in 2019 and 2020”. https://www.ey.com/Publication/vwLUAssets/EY-pas-memorandum-loonheffingen-2019-en/$FILE/EY-pas-memorandum-loonheffingen-2019-en.pdf

Fullman, Nancy, et al. (2018). “Measuring performance on the Healthcare Access and Quality Index for 195 countries and territories and selected subnational locations: a systematic analysis from the Global Burden of Disease Study 2016”, The Lancet 391;10136:2236-2271.

Health Consumer Powerhouse (2019). Euro Health Consumer Index 2018

Healthcare for internationals (2018). ”Increase of Dutch health care premium for 2019”. https://h4i.nl/2018/09/18/increase-of-dutch-health-insurance-premium-for-2019/

KPMG (2018). ”The Dutch insurance market 2017”. https://assets.kpmg/content/dam/kpmg/nl/pdf/2018/sector/verzekeraars/the-dutch-insurance-market-2017.pdf

Nederländska regeringen (2011). ”Health insurance in the Netherlands”. https://www.government.nl/binaries/government/documents/leaflets/2012/09/26/health-insurance-in-the-netherlands/health-insurance-in-the-netherlands.pdf

Nivel & European Observatory on Health Systems and Policies (2016). ”Netherlands Health systems review”, Health Systems in Transition, Vol. 18 Nr. 2

OECD:s hälsodatabas. ”Health expenditure and financing”, ”Doctors’ consultations Total, Per capita, 2017 or latest available” & ”Health care utilization – waiting times”. Data hämtades senast 2019-03-21

OECD (2018). OECD Health Statistics 2018 – Frequently Requested Data

Riksoverheijd (2019). ”Wat is het eigen risico van mijn zorgverzekering en wanneer betaal ik dit?”, https://www.rijksoverheid.nl/onderwerpen/zorgverzekering/vraag-en-antwoord/eigen-risico-zorgverzekering

Sanandaji, N. & G. Heller Sahlgren (2018). Spelregler för långsiktigt hållbar välfärd, Timbro

Sanandaji, N. & G. Heller Sahlgren (2019). Ålderskris – Del 1: Japan, Internationella exempel på hur privat finansiering kan avlasta den offentliga välfärden, ECEPR & Timbro

SKL (2017). Ekonomirapporten, oktober 2017 – Om kommunernas och landstingens ekonomi

SKL (2018). Ekonomirapporten, december 2018 – Om kommunernas och landstingens ekonomi

SNS (2014). Konjunkturrådets rapport 2014

SOU 2015:104. ”Långtidsutredningen 2015 Huvudbetänkande”, Regeringen 2015

Svenska Kommunförbundet (2002). Kommunala framtider: en långtidsutredning om behov och resurser till år 2050

Vårdanalys (2016). ”Vården ur befolkningens perspektiv 2016 – en jämförelse mellan Sverige och tio andra länder”. https://www.vardanalys.se/wp-content/uploads/2017/12/V%C3%A5rden-ur-befolkningens-perspektiv-2016-en-j%C3%A4mf%C3%B6relse-mellan-Sverige-och-tio-andra-l%C3%A4nder.pdf

Wammes, Joost, Patrick Jeurissen, Gert Westert, och Marit Tanke (2018). ”The Dutch Health Care System”. https://international.commonwealthfund.org/countries/netherlands/

Noter

- Sanandaji och Heller Sahlgren (2018). ↑

- Sanandaji och Heller Sahlgren (2019). ↑

- Svenska Kommunförbundet (2002). ↑

- Borg (2009), SNS (2014), SOU 2015:104, SKL (2017). ↑

- Baumol (1993). ↑

- SKL (2018), s. 5. ↑

- Europeiska kommissionen (2019). ↑

- Se t.ex. Delsen (2010, 2011). ↑

- Baumol (1993). ↑

- Europeiska Kommissionen, OECD & European Observatory on Health Systems and Policies (2017). ↑

- Ibid. ↑

- Healthcare for internationals (2018). ↑

- Riksoverheijd (2019). ↑

- EY (2019). ↑

- OECD:s hälsodatabas och egna analyser. ↑

- Europeiska kommissionen (2016). ↑

- EY (2019). ↑

- Europeiska Kommissionen (2016). ↑

- EY (2019). ↑

- Europeiska kommissionen (2016). ↑

- Wammes m.fl. (2018) och KPMG (2017). ↑

- Wammes m.fl. (2018). ↑

- Europeiska kommissionen (2016) och Nederländska regeringen (2011). ↑

- Wammes m.fl. (2018). ↑

- OECD (2018). ↑

- Fullman, Nancy, et al. (2018). ↑

- Landet bedöms också av European Observatory on Health Systems and Policies ha ett högkvalitativt vårdsystem med goda utfall (Nivel & European Observatory on Health Systems and Policies 2016). ↑

- Vårdanalys (2016). ↑