En friare mjölkmarknad

På grund av det höga priset på mjölk i Sverige har bönderna det svårt att stå sig i konkurrensen med andra länder. Sveriges problem är inte en tillfällig mjölkkris som har gjort att bönderna får anmärkningsvärt låga ersättningar, som exempelvis Centerpartiets kampanj #mjölklöftet kan ge sken av, skriver Torbjörn Iwarson i rapporten ”En friare mjölkmarknad”.

Inledning

Mjölk är en färskvara och mycket mjölk konsumeras i samma land som den produceras. Kanske är det därför många tror att marknaden för mjölk inte fungerar som andra marknader, där det finns ett svårmanipulerat marknadspris som sträcker sig bortom landets gränser. Den här rapporten visar att det är en felaktig bild. För det första är mjölkhandeln internationell och det svenska mjölkpriset följer det internationella indexpriset. För det andra ökar Sveriges mjölkimport samtidigt som den interna produktionen minskar – konsumenter och företag väljer med andra ord bort de svenska mjölkprodukterna, och det beror på de höga priserna. För det tredje har svenska bönder i dag Europas fjärde högsta ersättningar – bara Greklands, Italiens och Finlands bönder får mer betalt.

Trots höga ersättningar har mjölkbönderna svårt att klara det ekonomiskt. Det beror på att olika skatter och regleringar gör det dyrt att producera mjölk i Sverige. Sverige präglas också av en marknadsstruktur som missgynnar de enskilda bönderna.

På grund av det höga priset på mjölk i Sverige har bönderna det svårt att stå sig i konkurrensen med andra länder. Sveriges problem är inte en tillfällig mjölkkris som har gjort att bönderna får anmärkningsvärt låga ersättningar, som exempelvis Centerpartiets kampanj #mjölklöftet kan ge sken av.

Fram till den 1 april 2015 har den svenska mjölken varit prisreglerad enligt EU:s kvotsystem. Syftet med kvotsystemet har varit att begränsa mjölkproduktionen inom EU. Varje medlemsland har fått en nationell kvot som fördelats ut till enskilda producenter. Om ett land producerat för mycket mjölk har producenterna tvingats betala en straffavgift.

Nu upphör den regleringen och en friare mjölkmarknad väntar. Det gör att länder där det är billigare att producera mjölk kommer att kunna öka sin mjölkproduktion och exportera till andra EU-länder. Det är till stor nytta för Europas konsumenter men kommer att ha stora effekter på mjölkproduktionen i Europa.

För Sveriges vidkommande innebär detta att konkurrensen kommer att öka och allt fler bönder i Sverige kommer att få det svårt att få ekonomin att gå ihop, om skattebördan och regleringarna förblir desamma som i dag. För att förbättra situationen föreslås i rapporten fem förbättrande åtgärder: tillåt GMO-soja som foderbas, sänk dieselskatten, återinför inte gödselskatten utan full kompensation till bönderna, förändra djurskyddsförordningen och ge Konkurrensverket i uppdrag att se över den höga företagskoncentrationen i mejeribranschen.

Svenska mjölkbönders långa kris

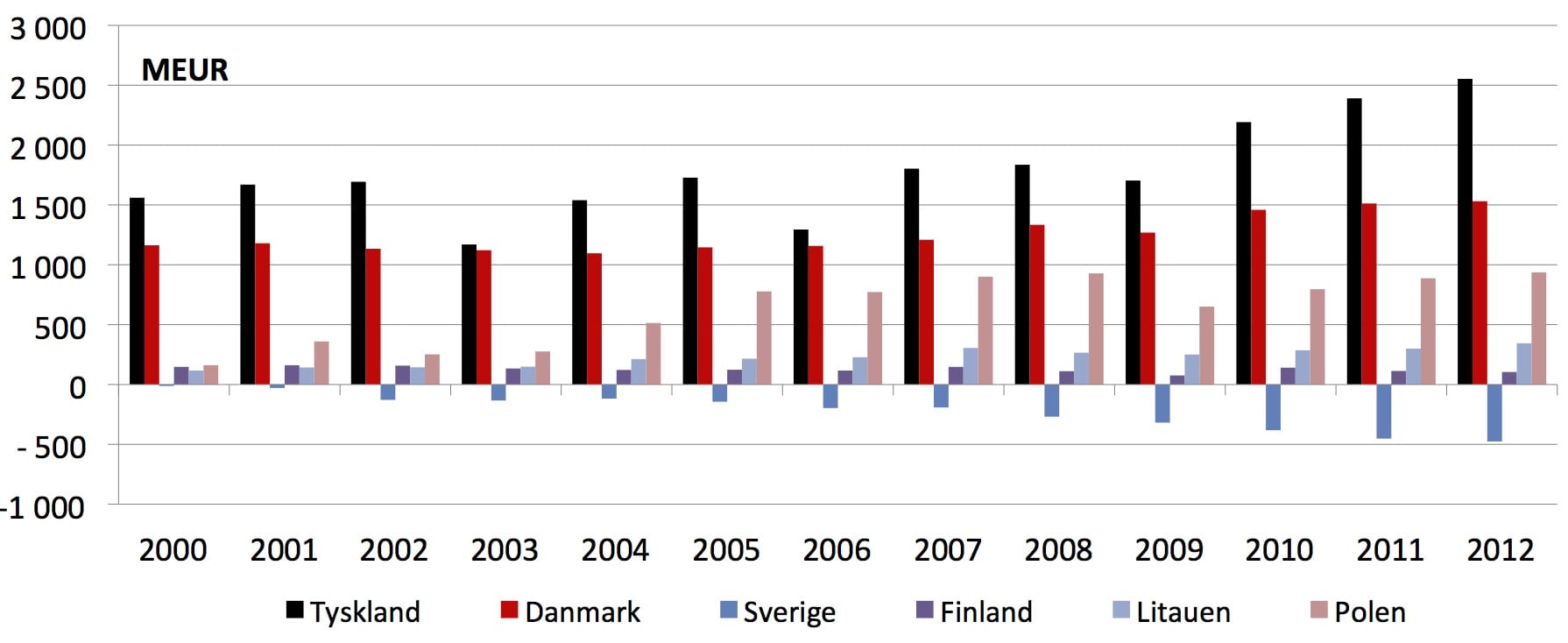

Sverige är det enda landet i östersjöområdet som importerar mer mjölkprodukter än vi exporterar. Sveriges utveckling av importen i förhållande till exporten har år efter år blivit allt större. Nedan ser vi handelsbalansen för mjölkprodukter i miljoner euro för grannländerna i EU.

Figur 1: Handelsbalansen för mjölk – Sverige sticker ut.

Antalet mjölkkor i Sverige har enligt Statistiska centralbyrån, SCB, minskat med 20 procent mellan 2000 och 2013, mer än i något annat västeuropeiskt land (Jordbruksverket 2014). Sverige importerar allt mer mjölk och det beror på att produktionen inom Sverige minskar på ett exceptionellt sätt. I figur 1 ser vi att orsaken inte är den senaste tidens internationella prisfall, som bland annat det överskott som det ryska importstoppet av livsmedel från EU orsakat. Mjölkkrisen i Sverige är en långsiktig trend, som pågått åtminstone sedan år 2000, men sannolikt ännu längre.

Svensk mjölk – 13 procent dyrare än EU:s genomsnitt

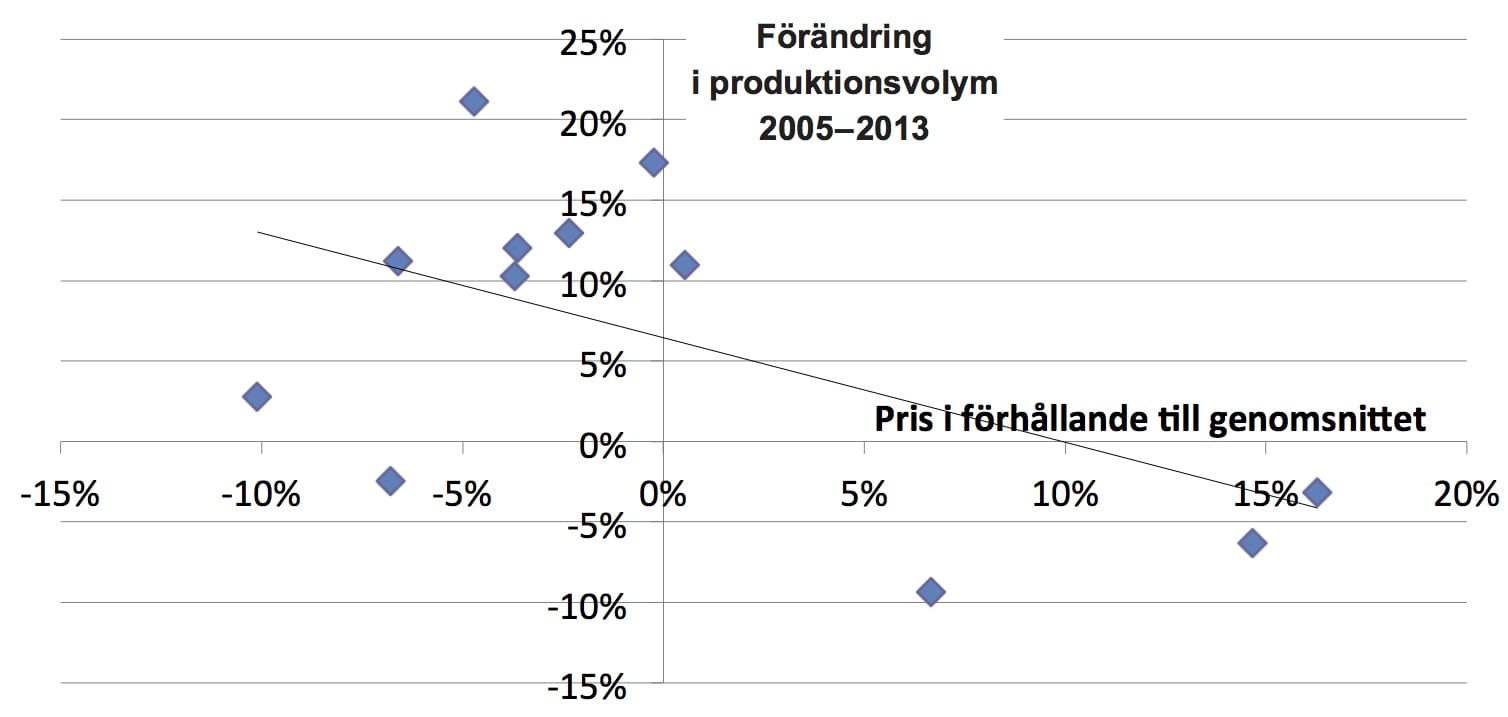

17 EU-länder har rapporterat in pris och produktionsvolym på mjölk till Eurostat för 2013*. Sveriges andel av den totala mjölkvolymen i Europa är 2,5 procent. 95 procent av mjölken i Europa är billigare än den svenska. Det svenska mjölkpriset till mjölkbönderna var i genomsnitt 13 procent högre än priset i de 17 EU-länderna, enligt Eurostat.

Genom att ställa produktionsvolym mot pris ser vi om svenska konsumenter är villiga att betala mer för att svensk mjölk har producerats under svenska förhållanden. Eurostat har inte komplett historisk data för alla EU-länder, men om vi tittar på de EU-länder som har både pris och produktionsvolym från 2005 till 2013 och är jämförbara med Sverige får vi ett urval av tolv länder. Vi ser då tydligt att ett högt pris hänger ihop med en minskning i produktionsvolym.

Sambandet är statistiskt signifikant (p = 0,09). Korrelationen säger inget om åt vilket håll sambandet går, det vill säga om ett högt mjölkpris ger fallande produktion eller tvärtom. Ett högt pris kan förvisso vara orsakat av transportkostnaderna för import. Men anledningen till att allt mindre av mjölkprodukterna tillverkas i Sverige är att kostnadsläget generellt sett är högre i Sverige. Problemet är alltså inte ett för lågt pris, utan för höga och avvikande kostnader i Sverige.

Figur 2: Korrelation mellan högt mjölkpris och minskad produktionsvolym.

På X-axeln ser vi priset på mjölk och på Y-axeln förändring i produktionsvolym 2005 till 2013. Sveriges mjölkpris är 7 procent högre än genomsnittet och Sverige har 9 procent lägre produktionsvolym 2013 jämfört med 2005.[1]

#Mjölklöftet kommer inte att kunna vända utvecklingen

1 krona per liter mjölk som oavkortat går till bonden. Det är #mjölklöftet, som är ett effektivt och enkelt sätt för handlare och konsumenter att göra en insats för svenska mjölkbönder. Det handlar om en bransch som kämpar för sin överlevnad och som med hjälp av #mjölklöftet får möjlighet att fortsätta leverera mjölk i många år framöver. (Centerpartiets hemsida 20/2 2015)

Centerpartiets (2015) förslag är att konsumenter frivilligt betalar 1 krona mer per liter mjölk för att öka intäkterna till mjölkbranschen. ”Jag är övertygad om att svenska mjölkkonsumenter är beredda att betala en extra krona för att behålla den svenska mjölken, det högre djurskyddet, de kortare transporterna och jobben ute på gårdarna”, sa Eskil Erlandsson, partiets talesperson i landsbygdsfrågor, på samma hemsida.

Centerpartiets linje saknar dock empiriskt stöd. Sverige har i dag ett högre mjölkpris än ändra länder. Bara bönderna i Grekland, Italien och i Finland får bättre betalt enligt Eurostat (2013). Trots det går det dåligt för svenska bönder, och har gjort så under lång tid. Ekonomisk teori och praktik visar att konsumenter väljer den produkt som har lägst pris om varorna i övrigt anses likvärdiga. Trenden i handelsbalansen visar att detta gäller mjölkmarknaden också. En allt tydligare argumentation för de så kallade svenska mervärdena i form av exempelvis Europas hårdaste reglering på djurskyddsområdet, låg antibiotikaanvändning och GMO-fritt foder har inte motiverat konsumenter eller företag som använder mjölk som insats i sina produkter att välja en dyrare, svensk vara.

Som vi ser nedan under rubriken ”Vad händer med den mjölk Sverige producerar?”, är en stor del av producerad mjölk råvara i förädlade produkter för konsumtion i Sverige eller i utlandet. I denna råvarumarknad betyder pris ännu mer. Fokuset på de svenska mervärdena kan liknas vid att ta på sig mer kläder när det är kallt på vintern, när man saknar ett hus. Situationen hade troligtvis varit värre utan svenska mervärden, men det löser inte problemet.

Det är välkänt att konkurrenskraft i en råvarumarknad ges av kostnadsnivån. Råvaror säljs inte med varumärken och känslor, som konsumentprodukter. Råvaror säljs med pris givet vissa krav på kvaliteten, där kvalitet för mjölkråvara huvudsakligen syftar på halter av protein och fett. Den råvaruproducent som har lägst kostnader vinner och den som har för höga kostnader slås ut.

Det är detta som återspeglar sig i hur handelsbalansen har utvecklat sig. Att tro att försäljningsargument som fungerar för konsumentprodukter också ska vara tillämpliga på råvaror visar på en dålig förståelse för hur råvarumarknader fungerar. Nu ska tilläggas att medan mjölkråvara till ost och pulver mer har karaktären av råvara, är drickmjölk en mer utpräglad konsumentprodukt. Drickmjölk är dock bara 27 procent av den svenska produktionen av mjölkråvara.

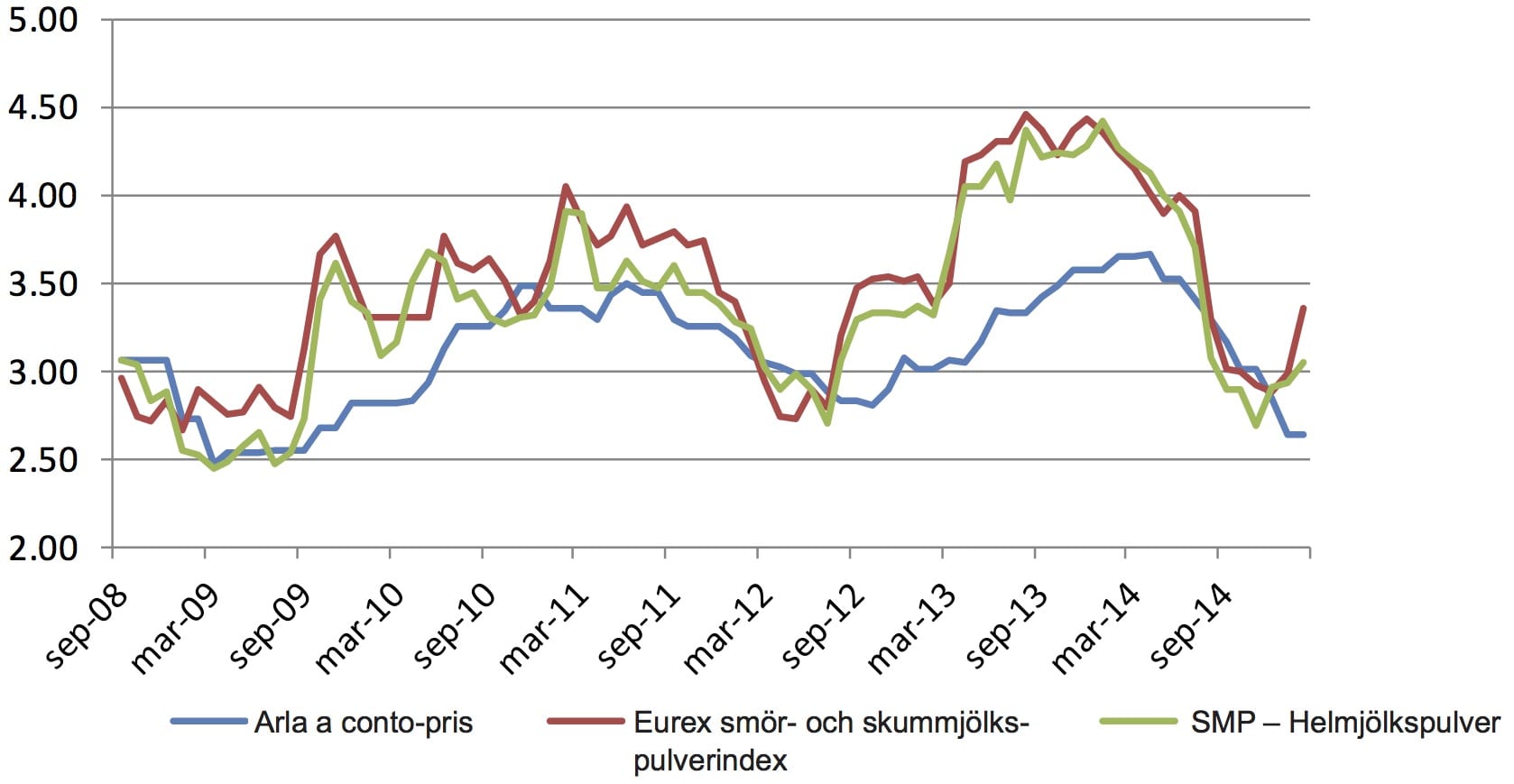

Internationellt pris på mjölk: Arlas mjölkpris följer index

Vi kan få fram ett ”indirekt mjölkpris” genom att jämföra prisutvecklingen på en terminsmarknad för smör och mjölkpulver med Arlas avräkningspris i Sverige[2], det pris i kronor per kilo som bonden får för den mjölk som levereras till Arla.

Figur 3.

Den blå linjen visar priset i kronor per kilo för Arlas ”a conto-pris”, det vill säga råvaruvärdet för mjölk med 4,2 procent fett och 3,4 procent protein plus maximalt kvalitetstillägg (för närvarande 4 procent av råvaruvärdet) som betalas till mjölkbonden. Den röda linjen visar priset på mjölkråvara härlett från Eurex smör- och skummjölkspulverindex, utan avdrag för produktionskostnad. Den gröna linjen visar USDA:s, det amerikanska jordbruksdepartementet, notering av helmjölkspulver på terminsbörsen FOB Rotterdam (WMP står för whole milk powder).[3] Priset i kr/kg mjölkråvara baserat på Eurex index och USDA:s index är omräknade till kr/kg med vid varje tid gällande växelkurs till kronor.

Arlas mjölkpris och det indirekta mjölkpriset rör sig vid en första anblick inte samstämt. Men på längre sikt ser vi att de hänger ihop. Det brukar initialt vara en stor skillnad mellan det svenska mjölkpriset och det indirekta marknadspriset, men skillnaden minskar över tid. Det är till och med så att förändringar i det svenska priset orsakas av förändringar i index med en eftersläpning på upp till 5 månader (p < 0,1).

Mjölkens marknadspris

Priset på en vara bestäms som bekant av utbud och efterfrågan. När det kommer till råvaror som mjölk finns det terminsbörser. Ett terminskontrakt är ett riskhanteringsinstrument, en försäkring mot oväntade förändringar i prisnivån på en vara. Genom att teckna kontrakt om att köpa eller sälja en viss mängd mjölk till ett förutbestämt pris en viss dag, undviker säljaren oväntade prissvängningar.

Terminsbörser ger ofta en bra bild av vad priset på en råvara ska vara. På många råvarumarknader där det funnits en termins- marknad länge har dessa börser kommit att utgöra prissättningsbas när man skriver kontrakt på olika varor. För råolja prissätts en majoritet av all råolja mot noteringen på ICE Futures i London. När det kommer till mjölk sker terminshandeln på Eurex i Frankfurt. Terminshandeln för mjölk har ännu inte blivit bas för något ”fysiskt” kontrakt, men om några år finns det en god chans att Eurex kommer att få den rollen.

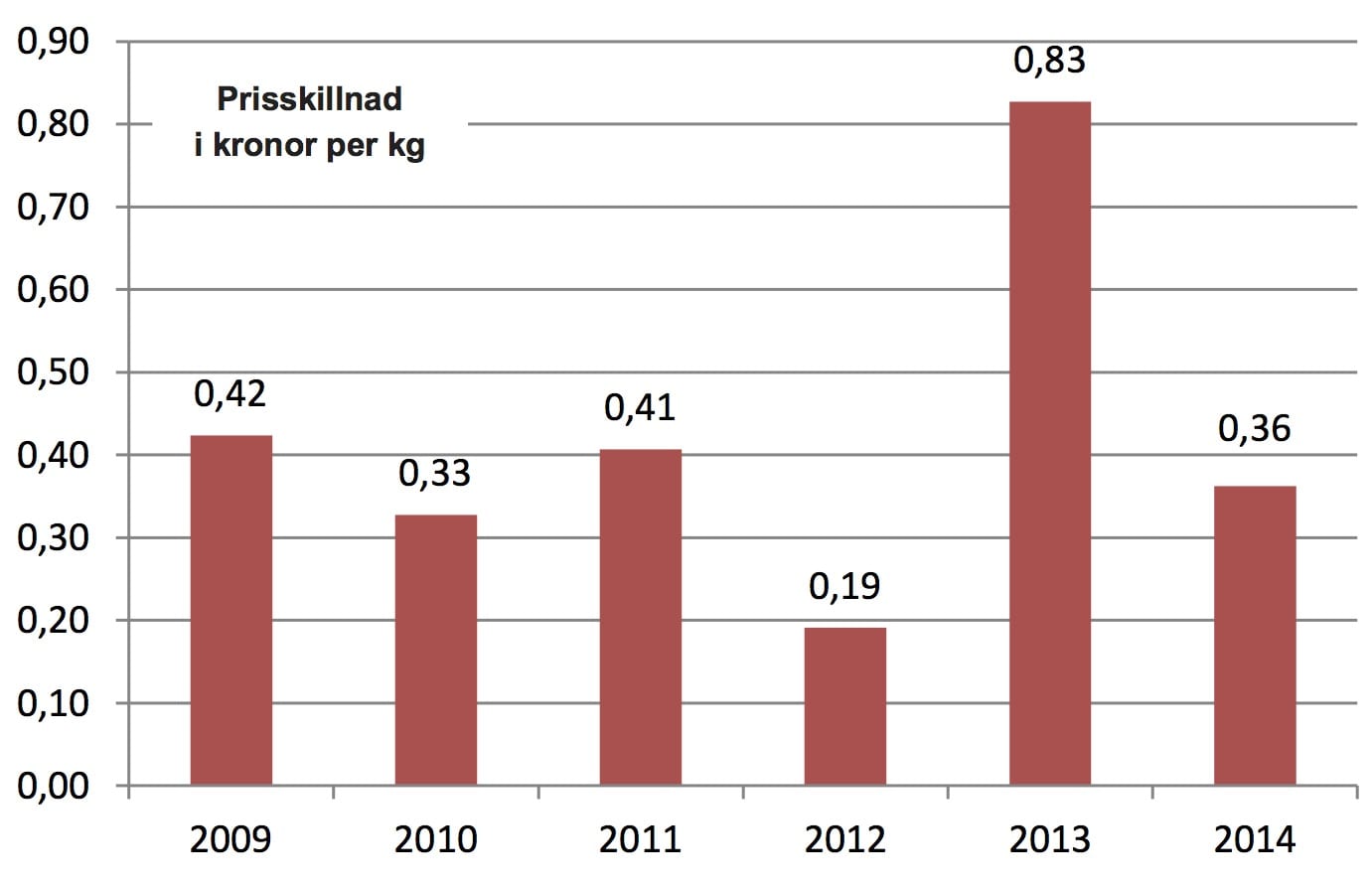

Figur 4: Prisskillnad på mjölkprodukter: Arla vs Eurex.

I figur 4 ser vi hur stor den årliga skillnaden är mellan det pris som Eurex indikerar för mjölkprodukter och Arlas a conto-pris. Arla ligger konsekvent lägre. Skillnaden i kronor per kilo uppgår i genomsnitt till 42 öre. Det är inte skillnaden i nivå som är intressant, eftersom den till stor del återspeglar att Arlas a conto-pris är ett inköpspris för en råvara och smör och pulver är förädlade produkter.

Sett över tid (månadsdata från september 2008 till februari 2015) har skillnaden mellan Arlas pris till bönderna och priset på världsmarknaden ökat och skillnaden är statistiskt säkerställd (p = 0,04). Svenska bönder har fått mindre betalt i förhållande till det internationella priset på mjölkprodukter. Det behöver inte betyda att Arla som mellanhand har tjänat mer pengar på bekostnad av mjölkbönderna. Vinsten som Arla gör återförs enligt ett särskilt beräkningssätt.

Graden av följsamhet mellan det svenska priset och det internationella marknadspriset är ett problem för såväl producenter som konsumenter. Arla, som står för 72 procent av mjölkleveranserna i Sverige enligt Jansik m.fl. (2014), är prissättare på den svenska marknaden. För marknaden agerar bolaget som en myndighet som varje månad fastställer vilket pris som ska gälla. Vi har sett i Figur 4 att detta pris kan avvika under kortare tidsperioder från världsmarknadspriset, men att världsmarknadspriset till syvende och sist styr utvecklingen i det svenska priset.

Enligt Palle Borgström, styrelsemedlem i Arla, kommer Arla inte att anpassa priset i Sverige i högre grad till världsmarknadspriset (Rosenberg, 2015). Borgström säger: ”Jag tror inte att lösningen är att ligga ännu tätare till industrimarknaden. Det skulle skapa ännu kraftigare svängningar vilket inte gagnar våra medlemmar.” Han säger också att lantbrukares egna försök att prissäkra på terminsbörsen är meningslösa: ”Är inte kurvorna följsamma, minskar man inte risken genom prissäkring, man adderar en risk.”

Arla, som i praktiken själva bestämmer priset i Sverige, väljer att sätta ett pris som inte motsvarar det pris som ges av utbud och efterfrågan på den fria marknadsplats som återspeglas av och även kan sägas representeras av Eurexbörsen. Det svenska priset följer visserligen, men med en fördröjning och styrs delvis av enskilda tjänstemäns bedömningar. Ett pris som inte svarar mot den bästa uppfattningen av utbud och efterfrågan är ett pris som enligt ekonomisk teori leder till antingen överproduktion eller till brist – i båda fallen handlar det om obalanser som hade kunnat förbättras genom att ha rätt pris.

Den grundläggande rollen för priset som informationsbärare till konsumenter och producenter i en fri marknadsekonomi sätts ur spel av den dominerande aktören. Som ett inslag i en fri marknad ligger det nära ett slags prismanipulation. Agerandet försvårar lantbruksföretagarnas möjligheter att själva försäkra sig mot prisfall på terminsbörsen Eurex genom att följsamheten blir sämre. Graden av frihet för en enskild mjölkproducent att välja var han eller hon vill sälja sin mjölk är begränsad både av geografi och av efterfrågan från andra mejerier.

Konkurrenskraftsutredningen, SOU 2015:15, lyfter fram prissäkring som en viktig faktor för jordbruksföretags konkurrenskraft. Att riskhantering går att göra effektivt har avgörande betydelse för kapitalkostnaden i ett företag och därmed för avkastningskravet. Ju lägre risknivå och kapitalkostnad, desto mer produktion kan vara lönsam och därmed desto lägre pris på produkten. ”Utredningen föreslår att insatser görs för att öka kunskapen om riskhantering på marknadens villkor och hur exponeringen för risk kan minskas vid företagsexpansion”, skriver författarna. För att detta ska kunna ske, måste prissättningen på den svenska marknaden få återspegla ett marknadspris, såsom återspeglas i handeln på exempelvis terminsbörsen Eurex.

Det ska tilläggas att prissäkring i betydelsen inkomstsäkring också går att åstadkomma i större skala med statliga garantier om man gillar planekonomi och ogillar den effektivitet som en marknadslösning kan åstadkomma. Då har man löst riskproblemet för mjölkbönderna, men inte för konsumenterna eller för tillverkare av sammansatta produkter, exempelvis smörkakor.

Vad händer med den mjölk Sverige producerar?

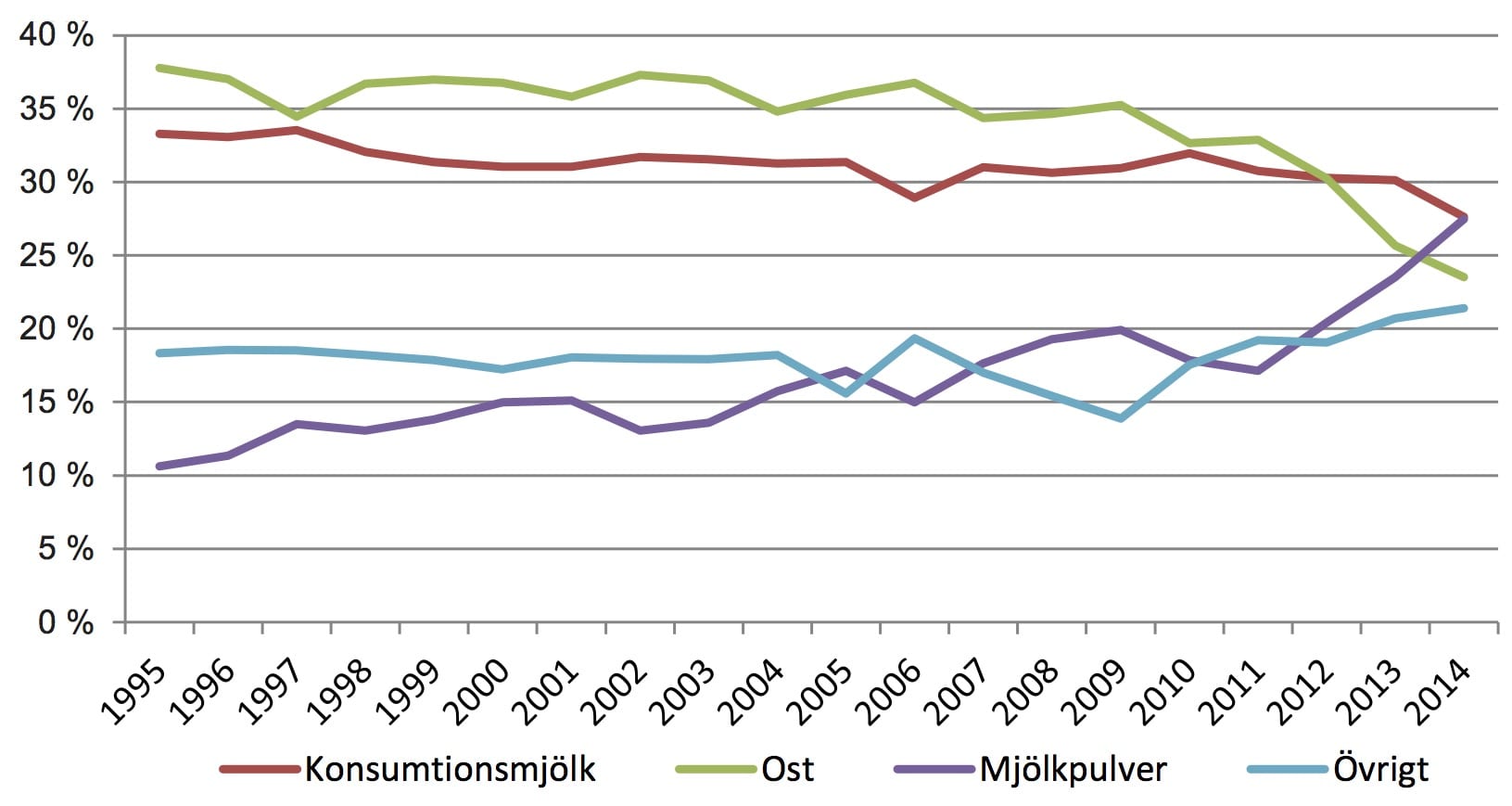

I motsats till vad man kanske kan tro, blir inte majoriteten av all mjölk som svenska bönder producerar drickmjölk: bara omkring en fjärdedel (27 %) blir drickmjölk. I stället går en allt högre andel till mjölkpulver – branschens mest anonyma bulkvara.

År 1995 utgjorde mjölkpulver omkring 10 procent av mjölkproduktionen, 2014 drygt 27 procent. Ökningen är större i Sverige än i andra länder. Som figur 5 visar är mjölkpulver snart den vanligaste produkten. Pulver är det mejeribranschen tillverkar när man inte hittar något annat att göra med mjölken. Från en stor pulverfabrik i Vimmerby skeppas nu mjölkpulvret huvudsakligen till Kina. Sverige importerar i stället stora mängder ost, en produkt som kan ha ett högre förädlingsvärde. Man kan tänka sig att svenska mervärden är en större fördel som ost i Sverige än som anonymt pulver i Kina.

Den svenska mjölkproduktionen minskar därför inte bara totalt sett över tid, utan en allt större del av den mjölk som produceras går till produkter med lågt förädlingsvärde och med låga marginaler till bönderna. Detta är ett tecken på en bransch som befinner sig i kraftigt underläge relativt sina konkurrenter. Det är också ett tecken på att det som kallas svenska mervärden i form av världens hårdaste djurskyddsregler, låg antibiotikaanvändning och GMO-fritt foder inte skapar ett mervärde för produktionen som helhet.

Det betyder inte att det finns konsumenter som tycker att dessa produkter är värda priset, men det gäller inte för en majoritet. Det finns knappt något land i EU där mjölken med fördel används till produktion av bulkvaror, som sker med en stor del av den svenska mjölkproduktionen. Om det var så att de svenska mervärdena hade något värde skulle en högre andel av mjölkråvaran än i andra länder användas till premiumprodukter och importen skulle inte tränga ut inhemsk produktion. Men skapandet av dessa mervärden kostar så mycket att svensk mjölkproduktion ständigt minskar. Det är en trend som med all sannolikhet kommer att fortsätta så länge kostnadsnivån är mycket högre i Sverige än i våra grannländer.

Figur 5: Vilka produkter används svensk mjölkråvara till?

Sverige – hög produktivitet, men ännu högre kostnader

I stället för att sänka sina kostnader kan en bransch välja att öka sin produktivitet. Alla produktivitetsjämförelser visar dock att Sverige ligger mycket bra till. Sverige ligger i den absoluta EU-toppen vad gäller FoU-investeringar i mejeribranschen enligt Jansik et al (2014). Arbetskraftsproduktiviteten i Sverige var den näst högsta år 2010 med 98 kilo mjölk producerad per arbetstimme.[4] 2010 hade Sverige näst störst gårdar med drygt 60 kor.[5]

Mjölk per ko ligger också i den absoluta toppen i Sverige. Kostnaden för att arrendera mark i Sverige är bland de lägsta i EU (Jordbruksverket 2014) och produktionsmedelskostnaderna, exempelvis foderkostnad, har inte ökat lika snabbt i Sverige som i de flesta andra länder sedan 2003, eftersom skatten på handelsgödsel togs bort 2010.

Baserat på produktivitet borde Sverige ha konkurrenskraftiga och välmående mjölkproducenter. Så vad är Sveriges problem? Hemme et al (2014) visar att produktionskostnad är den avgörande faktorn som förklarar mjölkpriset i 46 länder. Sverige har bland världens högsta produktionskostnader för mjölk. I Västeuropa är det bara i Schweiz, Norge och Finland som det kostar mer att producera mjölk. Samtidigt får bönderna i dessa länder mer subventioner än i Sverige. Sverige har alltså ett högt mjölkpris, därför att kostnadsnivån är högre.

Jansik et al (2014) lyfter fram flera anledningar till att Sverige tappar marknadsandelar. Dels beteslagstiftningen, som innebär att djur som inte mjölkas sommartid måste gå ute och beta, och dels det omfattande svenska regelverket med 45 olika administrativa kontrollkrav och inseminationsregler som saknar motstycke i något annat EU-land. Flera av dessa är egna branschregler, upprättade en gång i tiden av Svensk Mjölk, som numera uppgått i LRF Mjölk.

Utöver det finns förbudet mot att använda GMO-soja som foderbas, vilket fördyrar produktionen. Detta var en branschregel fastställd av LRF Mjölk fram till slutet av 2014. När den togs bort meddelade de mindre mejerierna att de skulle fortsätta neka mjölk där djuren fått GMO-soja och Arla svarade med att gå på samma linje. GMO-fri soja kostar ungefär 1 krona mer per kilo, på råvarubasis cirka 30 procent mer, än GMO-foder. Enligt Ekström (2015) leder detta till en högre produktionskostnad i storleksordningen 10–20 öre per kilo mjölk.

Våra grannländer, varifrån allt mer av den mjölk och de mjölkprodukter vi konsumerar i Sverige kommer, har inte samma förbud mot GMO-foder. Det betyder att en ost tillverkad på dansk mjölk i Danmark har en kostnadsfördel mot en ost tillverkad i Sverige med svensk mjölk.

Med tanke på att de flesta fabrikat av hushållsost tillverkas utanför Sverige av mjölk tillverkad utanför Sverige, är detta inte ett litet problem. Det är en branschregel och eftersom branschen i praktiken nästan helt utgörs av Arla, är det ett förbud som måste sägas upprätthållas av Arla. Jordbruksverket brukar säga att Sverige skulle kunna öka sin produktivitet mer, och att utvecklingen sackar efter den i andra länder. Enligt Jordbruksverkets granskningar kommer Sverige på de flesta punkter ut sämre, eller sämst, bland studerade länder i produktivitetsutveckling. Men flera av Jordbruksverkets indikatorer är inte orsaken till en lägre produktivitetsutvecklingstakt, utan de förändras som en konsekvens av dålig lönsamhet. Det gäller exempelvis den minskade jordbruksarealen, förändring i antalet mjölkkor eller förändring i jordbruksmark som inte brukas. Det handlar om en gradvis utarmning och underinvestering.

Naturligt motstånd i Sverige mot en fri marknad

Marknaden för mjölk är beroende av en förädlingskedja från råvara till konsumentprodukt. Lantbrukare behöver nästan alltid en mellanhand och behovet har ofta lösts i form av ett kooperativ. Mjölkbranschen behöver också mejerier. Mejerier blir nästan alltid stora företag tack vare de stordriftsfördelar detta ger.

I Sverige har marknadskoncentrationen blivit hög. Arla hade 72 procent av mjölkleveranserna år 2012. Arla uppfattas som ett svenskt kooperativ, men det är danskt. Den svenska verksamheten utgör cirka 15 procent. Den största delen av verksamheten, 25 procent, är brittisk. Svenskar är i minoritet i såväl företagsledningen (8 procent, 68 procent danskar), som i styrelsen (27 procent svenskar, 40 procent danskar). Det finns ingen tydlig ägare och ingen som skulle ta ett ägaransvar. Från svenskt perspektiv, förmodligen ur varje delägares perspektiv, är Arla vad som brukar kallas för ett ”herrelöst företag”. Den enskilda mjölkbonden och kanske till och med de svenska delägarna som helhet, har litet inflytande över bolaget som ägare.

Men bara för att Arla har en så dominerande ställning i Sverige innebär det inte per automatik att priset på mjölkråvaran i Sverige är på en annan nivå än den skulle ha varit om det var fri konkurrens (Scalco & Braga 2014). Uttalanden från styrelsemedlemmen Borgström (Rosenberg 2015) om bolagets prissättningspolicy antyder dock att priset vid varje tid inte sätts som på en fri marknad och att detta är en medveten strategi. Dessutom har mejeriföretagen makten att, liksom en statlig myndighet, de facto reglera mjölkmarknaden.

Medan det inte längre finns någon lag mot eller formell överenskommelse i branschföreningen för mejerier (LRF Mjölk) att inte befatta sig med mjölk från kor som fått GMO-foder, upprätthålls detta förbud ändå till 100 procent, där Arla är den största inköparen av mjölkråvara, trots den högre kostnad detta innebär för producenter av mjölk. Ur ett enskilt mejeriföretags konkurrensperspektiv kan detta vara ett korrekt beslut, men konsekvensen för alla landets nästan 3 000 mjölkföretagare blir negativ, när konkurrensen på mejerimarknaden är så bristfällig. Det är inte bara ett företagarproblem, utan ett samhällsekonomiskt problem.

Marknaden för mjölk är beroende av en förädlingskedja från primärråvaruproducent till konsument. Mjölkbönder behöver nästan alltid en aggregerare, som lägger samman produktion från enskilda små producenter till handelsbar grosshandelsvolym. Oftast, där detta behov lösts spontant, har det blivit i formen av ett kooperativ. Mjölkbranschen behöver dessutom en förädlingsindustri, en mejeribransch. Det finns stordriftsfördelar i förädlingsindustri och i alla länder har mejerier blivit stora företag. I Sverige har koncentrationen blivit tämligen hög. För den enskilda mjölkproducenten kan utsattheten vara ännu större eftersom geografi sätter gränser för konkurrensen.

Marknadsandelar i Sverige, mjölkleveranser i procent.

| 2004 | 2010 | 2012 | |

| Arla Sverige | 66 % | 64 % | 72 % |

| Skånemejerier | 12 % | 12 % | 14 % |

| Milko | 12 % | 10 % | 0 % |

| Norrmejerier | 6 % | 7 % | 7 % |

| Falköpings mejeri | 2 % | 3 % | 4 % |

| Gefleortens mejeriförening | 1 % | 1 % | 1 % |

| Gäsene mejeriförening | 1 % | 1 % | 1 % |

| Övriga | 0 % | 2 % | 1 % |

| Totalt | 100 % | 100 % | 100 % |

| Herfindahl index | 0,47 | 0,44 | 0,55 |

| Förändring | –0,03 | 0,10 |

Källa: Jansik et al (2014), egna beräkningar.

För att mäta koncentrationen på marknaden brukar man använda sig av Herfindahl index. Det baseras på marknadsandelar för de företag som är delaktiga. Indexet har ett värde mellan 0 och 1. Indexet är 1 om ett enda företag har monopol och 0 om det finns oändligt många små aktörer på marknaden. I USA anses en koncentration motsvarande ett Herfindahl index på mer än 0,25 återspegla en marknad som är ”highly concentrated” (US Department of Justice & Federal Trade Commission 2010). Ett bolag får inte nå den typen av dominans på marknaden utan att presentera bevis för att koncentrationen inte är skadlig. Inom EU fokuserar man på förändringen i Herfindahl index, där en förändring på 0,025 i indexet ska föranleda granskning. I diagrammet ovan ser vi hur Herfindahl index för den svenska mejerimarknaden förändrat sig de senaste 10 åren. Notera förändringen i indexet (till 0,55) vid Arlas köp av Milko år 2011 som godkändes av Konkurrensverket.

Problemen som monopol eller monopsoni, som det kallas när det bara finns en köpare, är välkända. Det handlar inte bara om att priset tenderar att inte motsvara det pris som bör råda på en fri marknad, utan det förekommer även andra inskränkningar.

Medan den svenska staten i och med EU-inträdet till viss del minskade regleringarna, har Arla som dominerande motpart för mjölkbönderna fungerat som en återreglerare. Dominansen visar sig även i LRF Mjölks högsta styrande organ, Mjölkdelegationen, som består av elva företrädare för mejeriföretag, fem företrädare för rådgivningsföretag och tre från LRF Mjölk. Den enskilda mjölkföretagaren har mycket svårt att få sin röst hörd när inte ens Lantbrukarnas Riksförbund, LRF, på mjölkområdet styrs av lantbrukare, utan av lantbrukarnas kunder – mejeriföretagen.

Därför fungerar inte den svenska mjölkmarknaden

Om jordbruket ska överleva som industri? Nej, det tror jag inte.

– Anders Borg, Land Lantbruk 2014

Utvecklingen för svenska bönder går inte att koppla till prisfallet på mjölk under 2014. Orsaken till mjölkkrisen är de högre kostnader som Sveriges mjölkbönder har. Centerpartiets idé där man tror att en frivillig överenskommelse som ger 1 krona mer till bönderna kan säkra böndernas framtid vittnar om en okunskap om hur marknaden fungerar.

Sveriges mjölkproduktion har krympt och antalet mjölkbönder har stadigt minskat sedan Sverige gick med i EU. Grunden till detta är ökad konkurrens från andra länder, men också att de nationella subventionerna som Sverige hade avvecklades i och med inträdet. Dessa subventioner kompenserade i någon mån de svenska bönderna för den internationellt sett mycket strikta djurskyddslagstiftning som Sverige haft sedan 1988. Den lagstiftningen är basen för det som i dag kallas svenska mervärden.

Ett beteskrav sommartid för djur som inte mjölkar låter naturligt när vi tänker på en gård med ett dussin djur i solsken och gröna hagar. Så ser dock inte dagens eller framtidens lantbruk ut, med ofta hundratals djur. Med skogslänens små sammanhållna åkrar blir logistiken för detta komplicerad. Det betyder inte att lagen är ett problem för alla eller att alla lantbrukare kommer att sluta ha ungdjur på bete om lagen tas bort. Men en lag som tvingar alla att gå ute, när korna nuförtiden i allt högre grad är frigående inomhus, är mer till skada än nytta.

Efter EU-inträdet hade Sverige kvar sitt höga kostnadsläge, samtidigt som subventionerna försvann och konkurrensen ökade. Från och med den 1 april ökar konkurrensen ytterligare. Grundutmaningen är att varken svenska eller internationella konsumenter är beredda att betala för de svenska mervärdena. En differentierad produkt som exempelvis ekologisk mellanmjölk har en ökande marknad, men detta marknadssegment utgör en mycket liten del av totalmarknaden. Mer än 93 procent av försäljningsvärdet utgjordes av konventionell mjölk under år 2013 enligt SCB (2014). Konsumenterna av svensk mjölk är exempelvis företag som tillverkar mjölkchoklad, barnmatspulver och hushållsost.

Av de hushållsostar vi svenska konsumenter köper är det i princip bara Gäsenes som tillverkas av svensk mjölk. Det beror på att det inte är mjölkråvaran som spelar roll för kvalitetsupplevelsen på en ost, utan hur god osten är. Priset är nog också en avgörande faktor. När råvaror som mjölk produceras är lägst kostnad styrande. Branding och varumärken spelar på lång sikt ingen, eller en ytterst marginell, roll utom möjligen för drickmjölk, men inte för nära tre fjärdedelar av nuvarande svensk produktionsvolym. De kampanjer som nu genomdrivs för att konsumenterna ska betala mer kommer därför inte att kunna vända trenden för svensk mjölkproduktion. De är liksom de svenska mervärdena i bästa fall kortsiktiga lösningar på ett långsiktigt problem.

När EU:s kvotsystem, som i dag sätter tak för EU-länders produktion av mjölk, nu försvinner kommer de komparativa fördelarna i mjölkproduktionen snabbt att leda till att produktionen av mjölk ökar där det är gynnsamt. Det gör också att priset på mjölk i högre utsträckning än tidigare kommer att bli indexerat, och det blir enklare att se vad det riktiga, marknadsmässiga priset på mjölk är. Avregleringen kommer att leda till att priset för mjölk sjunker, vilket är bra för konsumenter inom hela EU. En lägre kostnad för mat innebär att mer kapital kan användas till annat som är nyttigt i samhället.

Sveriges klimat ger i grund och botten mjölkproduktion i Sverige en komparativ fördel. Att klimatet alltid har varit gynnsamt för mjölkproduktion visar sig till exempel i den fornnordiska skapelsemyten om urkon Ödhumla, som enligt myten gav upphov till hela världen och allt liv. Kor har genom århundradena varit stöttepelaren för svenskt jordbruk och liv. Svenska uppfinnare ligger därför föga förvånande bakom flera av de avgörande uppfinningarna inom mejeribranschen, bland annat separatorn, pulvermjölken och tetraförpackningen.

I dag talar man om ”mjölkbältet”, ett område från Irland i väster, via norra Frankrike, upp till mellersta Sverige och vidare österut, som har ett för mjölkproduktion särskilt gynnsamt klimat. Det vore synd och slöseri, inte bara för Sverige utan för andra länder inom EU, att Sverige genom egna regleringar och inadekvata förhållanden inte kunde utnyttja denna komparativa fördel, som torrare länder som Spanien och Italien inte har. Tanken med avregleringen inom EU är att mjölken ska kunna produceras där den är som billigast att producera, vilket leder till lägre kostnader för mat inom hela EU. Det är positivt. Paradoxen är att det finns en trade-off mellan Sveriges regelverk och skatter vad gäller miljö, djur och klimat å ena sidan, och en fortsatt mjölkproduktion å andra sidan. Man behöver inte tycka att Sverige ska ha mjölkproduktion, men i dag låter det i den politiska debatten som att detta grundproblem inte existerar, eller som att problemet går att lösa med slagkraftiga reklamkampanjer, som ska få Sveriges konsumenter att inse det förträffliga med den politik som gjort att Sveriges mjölkproduktion stadigt sjunkit. Om paradoxen inte erkänns kommer den tidigare finansministern Anders Borg få rätt, när han till tidningen Land Lantbruk 2014 sa att det svenska produktionsjordbruket på sikt är dödsdömt.

Åtgärder som hade kunnat förbättra situationen för svensk mjölkproduktion

Tillåt GMO-soja som foderbas. Mejerierna i Sverige har bestämt att mjölk inte får produceras med foder med GMO-soja men Arla tilllåter detta i Danmark, Tyskland och Storbritannien. GMO-fri soja kostar ungefär 1 krona mer per kilo och det orsakar en onödigt dyr merkostnad för svenska mjölkbönder. Majoriteten av den importerade mjölken, bland annat den som används för att producera ost och mjölkersättning, är producerad med GMO-soja som foder.

Förändra § 10[6] och § 11[7] djurskyddsförordningen (1988:539), att alla djur som inte mjölkar ska hållas på bete sommartid. Sverige är ensamt i världen om att ha dessa lagkrav om betesmark och i dag går många djur fritt i stallarna, vilket har minskat behovet. Konsumenterna i Sverige förefaller inte vara beredda att betala den högre kostnaden som dessa krav innebär.

Sänk dieselskatten. Dieselskatten är oproportionellt hög i ett internationellt perspektiv och utgör för mjölkföretag en betydande kostnad på grund av det låga värde per viktenhet som transporteras. Detta handlar inte enbart om att skatten är så hög att företagande blir svårt, utan det handlar också om att skatten är högre än den miljömässiga kostnad den är tänkt att kompensera, se Lundberg (2014), och leder till ineffektiviteter i allokeringen av resurser.

Återinför inte handelsgödselskatten utan full kompensation för jordbrukssektorn. Införandet av en skatt på handelsgödsel som regeringen har föreslagit skulle höja kostnaderna för jordbruket ytterligare och snabba på importberoendet, främst från länder i närområdet som inte har gödselskatt. Den enda anledningen till att produktionskostnaderna varit relativt positiva sedan 2003 är att skatten togs bort.

Koncentrationen i mejeribranschen har trots riktlinjer beträffande företagssammanslagningar blivit mycket stor och det är något Konkurrensverket borde se över. I dag har mejeribranschen i mångt och mycket övertagit statens reglerande funktion. Till detta regelverk hör exempelvis LRF Mjölks så kallade branschregler.[8]

Referenser

Arla Foods amba (2014), Arla Consolidated Annual Report 2013. Viby J, Danmark. Centerpartiet (2015), Mjölklöftet, läst 2015-02-15, tillgänglig på <http://www.centerpartiet.se/mjolkloftet/>.

Ekström, M (2015), Arlas foderpolicy tuff för svenska mjölkbönder. ATL, 2015-03-10, sid 14.

Eurostat (2013), Cows’milk collection and products obtained annual data, hämtas på <http://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=apro_mk_cola&lang=en>.

Eurostat (2013), Selling prices of raw cow’s milk, hämtas på <http://ec.europa.eu/ eurostat/tgm/table.do?tab=table&init=1&language=en&pcode=tag00070>.

Hemme, T, Uddin, M & Ndambi, A (2014), Benchmarking cost of milk production in 46 countries. Journal of Reviews on Global Economics, (3), 254–270.

Jansik, C, Irz, X & Kuosmanen, N (2014), Competitiveness of Northern European dairy chains. MTT Agrifood Research Finland, Economic Research, Publications 116.

Jordbruksverket (2014), Produktivitet – grunden för konkurrenskraft. Rapport 2014:26, 2014-12-10, [läst 2015-02-16, tillgänglig på: <http://webbutiken.jordbruksverket.se/sv/artiklar/ra1426.html>.

Land Lantbruk (2014), Jordbruksindustrin överlever inte, läst 2015-02-16, tillgänglig på <http://www.lantbruk.com/lantbruk/jordbruksindustrin-overlever-inte>.

LRF Mjölk (2015a), Ledamöter i LRF Mjölks styrgrupper, läst 2015-02-17, tillgänglig på <http://www.lrf.se/om-lrf/organisation/branschavdelningar/lrf-mjolk/om-oss/ organisation-och-medlemsforeningar/ledamoter-i-lrf-mjolks-styrgrupper/>.

LRF Mjölk (2015b), Organisationsschema LRF Mjölk, läst 2015-02-17, tillgänglig på <http://www.lrf.se/contentassets/e326e59cec3148a7af0c3f8bd43a9edb/organisation_lrf_mjolk.pdf>

Lundberg, J (2014), Rätt pris på koldioxid, Timbro, läst 2015-03-15, tillgänglig på <http://timbro.se/rapporter/ratt-pris-pa-koldioxid>.

Rosenberg, A (2015), Inte läge att prissäkra – Arlas och världsmarknadens kurvor följer inte varandra. ATL, 2015-03-10, sid 9.

Scalco, PR & Braga, MJ (2014), Measuring the degree of oligopsony power in the Brazilian raw milk market. International Food and Agribusiness Management Review, 17 (2).

SOU 2015:15 Attraktiv, innovativ och hållbar – strategi för en konkurrenskraftig jordbruks- och trädgårdsnäring. Slutbetänkande av Konkurrenskraftsutredningen.

SCB (2014), Allt mer pengar läggs på ekologiska livsmedel. Statistiska centralbyrån, läst 2015-03-17, tillgänglig på <http://www.scb.se/sv_/Hitta-statistik/Artiklar/ Okad-forsaljning-av-ekologiska-livsmedel/>.

US Department of Agriculture (2014), Dairy : world markets and trade. December 2014, läst 2015-03-17, tillgänglig på <http://www.fas.usda.gov/data/dairy-world-markets-and-trade>.

US Department of Justice & Federal Trade Commission (2010), Horizontal merger guidelines, issued August 2010, läst 2015-02-15, tillgänglig på <http://www.justice.gov/atr/public/guidelines/hmg-2010.html#5c>.

Noter

-

Jansik et al (2014) pekar på att den genomsnittliga storleken på en mjölkgård generellt påverkar priset på mjölk: ju mindre gårdar, desto lägre pris på grund av de högre transportkostnaderna. Sverige har medelstora mjölkgårdar i en internationell jämförelse, så detta bör inte vara förklaringen till det höga mjölkpriset eller varför produktionen av mjölk har minskat. Gårdarna är väsentligt större i exempelvis Danmark.

- Konverteringsformler: Pris på mjölkråvara = 12 % av priset på ost + tillverkningskostnad. Pris på mjölkråvara = 13 % av priset på helmjölkspulver (WMP) + tillverkningskostnad. Pris på mjölkråvara = 5 % av smörpriset + 9 % av skummjölkspulverpriset (SMP) + tillverkningskostnad. ↑

- Eurex och WMP:s priser är omräknade från dollar till kronor per kilo. ↑

- Efter Danmark (255 kg), men före både Tyskland (90 kg) och långt före Litauen (15 kg). ↑

- Efter Danmark (över 130 kor), men före Tyskland (drygt 40 kor), Finland (cirka 25 kor) och långt före Polen och Litauen (cirka 5 kor). ↑

- Djurskyddsförordning (1988:539) § 10: ”Nötkreatur som hålls för mjölkproduktion och som är äldre än sex månader skall sommartid hållas på bete.” ↑

- Djurskyddsförordning (1988:539) § 11: ”Andra nötkreatur än sådana som hålls för mjölkproduktion skall sommartid hållas på bete eller på annat sätt ges tillfälle att vistas ute. Första stycket gäller inte djur som är yngre än sex månader och inte heller tjurar eller djur som hålls i karantän. Förordning (1995:1225).” ↑

- Branschreglerna heter egentligen ”Sammanställning av mejeribranschens beslutade policy och värderingar med koppling till mjölkgårdens produktion” och finns att läsa på <http://www.lrf.se/om-lrf/organisation/branschavdelningar/lrf-mjolk/om-oss/branschpolicy/>. ↑