Skatt på kapital – en internationell jämförelse

BRIEFING PAPER #32 | Magdalena Andersson påstår att Sverige har låga kapitalskatter jämfört med andra länder. Det stämmer inte. I själva verket ligger Sverige klart i övre halvan bland OECD-länderna, kan Timbro visa med nya beräkningar i denna rapport.

Sammanfattning

- Magdalena Andersson har vid flera tillfällen påstått att Sverige har låga kapitalskatter jämfört med andra länder. Vi kan visa att det inte stämmer.

- Denna rapport redovisar nya beräkningar av den genomsnittliga skatten på kapitalinkomster. Sverige hamnar på en femte- eller åttondeplats av 30 länder, beroende på hur man räknar – alltså klart i den övre halvan.

- Vi redovisar också skatten på aktieutdelningar från börsbolag. Här ligger Sverige på en delad niondeplats. Också om vi jämför den sammanlagda skatten på utdelningar, både bolagsskatt och kapitalinkomstskatt, hamnar Sverige över snittet, trots en relativt konkurrenskraftig bolagsskatt.

Inledning

”Vi har internationellt en väldigt låg kapitalbeskattning”, sade finansminister Magdalena Andersson till TT den 20 december. Hon har vid tidigare tillfällen upprepat det påståendet. I denna rapport kan vi visa att det inte stämmer. Med hjälp av OECD-statistik och en i forskningen vedertagen metod har vi beräknat den genomsnittliga skatten på kapitalinkomster i 30 länder. Sverige ligger på en femte- eller åttondeplats av 30 länder, beroende på hur man räknar.

Om författarna

Jacob Lundberg är chefsekonom på Timbro och doktor i nationalekonomi med skatter som forskningsinriktning.

Johannes Nathell är civilekonom från Linköpings universitet och skattepolitisk sekreterare i Fria Moderata Studentförbundet.

Även om vi jämför skatt på utdelade företagsvinster ligger Sverige i den övre halvan bland de rika länderna. Av de 36 OECD-länderna ligger Sverige på delad niondeplats när det gäller skatt på utdelningar från börsbolag (som i Sverige är 30 procent). Räknar vi även in bolagsskatten hamnar Sverige på en femtondeplats, ett par procentenheter över OECD-snittet.

Höga kapitalskatter skadar samhällsekonomin på flera olika sätt. Om kapitalinkomstskatten är hög blir det mindre lönsamt att spara och avkastningen på entreprenörskap blir lägre. Dessutom kan företagsägare och entreprenörer flytta utomlands för att undgå skatterna, något som kartlades i Timbrorapporten ”Hej då till entreprenörerna” (Sanandaji, 2020). Bolagsskatten minskar investeringarna och betalas till största delen av löntagarna genom lägre löner (prop. 2017/18:245, sid. 71).

Timbro har tidigare lagt fram ett förslag till en skattereform där kapitalinkomstskatten sänks till 15 procent och bolagsskatten halveras till 10,3 procent (Lundberg, 2019). Det skulle göra Sveriges kapitalskatter betydligt mer konkurrenskraftiga internationellt och öka investeringarna och tillväxten.

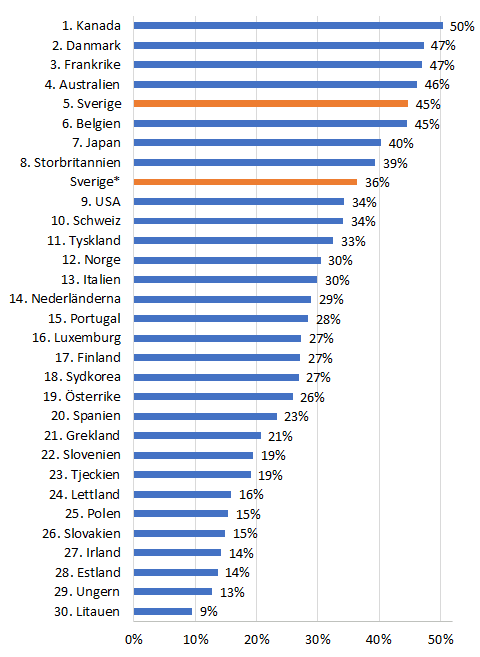

Ranking av länder efter genomsnittlig kapitalskatt

Figur 1. Genomsnittlig skattesats på kapital i OECD-länderna.

Källa: Egna beräkningar på OECD-data, se texten för metod.

* Alternativ beräkning för Sverige där faktiska intäkter från kapitalinkomstskatten använts.

Figur 1 visar genomsnittliga skattesatser på kapital i de 30 OECD-länder som ingår i vår undersökning. Snittet för alla länder är 29 procent, med ett spann från 9 till 50 procent. Lägst skatt finns i före detta kommunistländer i Östeuropa samt i Irland. De anglosaxiska länderna hamnar relativt högt – möjligtvis något förvånande.

Sverige hamnar på femteplats, med en kapitalskatt på 45 procent, om vi använder samma metod som för de andra länderna – där skatteintäkterna på hushållens kapitalinkomster skattas ungefärligt (se metoddelen nedan). Använder vi i stället Sveriges faktiska kapitalinkomstskatteintäkter blir skattesatsen i stället 36 procent och Sverige hamnar på åttondeplats av de 30 länderna. Diskrepansen visar att metoden inte är exakt, men oavsett hur man räknar är Sverige klart över snittet och bland de länder som har högst skatt på kapitalinkomster.

Rankingen är relativt oförändrad om man sätter kapitalskatterna i relation till bruttokapitalinkomster (före avdrag för kapitalförslitning, se nedan) i stället för nettokapitalinkomster – Sverige hamnar på sjätteplats i stället för femteplats. Sveriges ranking har inte heller varierat särskilt mycket över tid – sedan 2000 har Sverige pendlat mellan tiondeplats och fjärdeplats.

Metod

Det är inte helt enkelt att jämföra kapitalskattenivåer mellan länder. Skattesatserna varierar i regel mellan olika sorters kapitalinkomster och det finns olika regler för avdrag och skattereduktioner.

För att ändå kunna jämföra olika länder beräknar vi den genomsnittliga skatten på kapitalinkomster. Det gör vi genom att dela totala kapitalskatteintäkter med totala kapitalinkomster med hjälp av statistik från OECD. Metoden är utvecklad av Mendoza m.fl. (1994) och är välanvänd i forskningen.

Formeln är:

kapitalskatter / kapitalinkomster = (inkomstskattesats × (blandad inkomst + hushållens kapitalinkomster) + bolagsskatt + fastighetsskatt + transaktionsskatter) / driftsöverskott.

”Driftsöverskott” är begreppet som används i nationalräkenskaperna för vinst. På aggregerad nivå motsvarar detta kapitalinkomsterna, inklusive värdet av att bo i egen bostad.

Driftsöverskottet kan redovisas brutto eller netto, där netto innebär att kapitalets värdeminskning till följd av förslitning (det som i bokföringssammanhang kallas avskrivningar) dragits av. Vi väljer att använda nettobeloppet i beräkningen, eftersom detta är den teoretiskt bästa definitionen av kapitalinkomst: Kapitalägarna är intresserade av det belopp de får behålla efter att utgifter för att ersätta utslitet kapital dragits av.

Intäkterna från bolagsskatt, fastighetsskatt och transaktionsskatter (vilket i Sverige avser stämpelskatten på köp och belåning av fastighet) är lätta att identifiera. Det största problemet är att beräkna kapitalinkomstskatter som betalas av hushållen. I de flesta länder beskattas arbetsinkomster och kapitalinkomster tillsammans. Mendoza-formeln löser detta genom att anta att skattesatsen på hushållens kapitalinkomster (och blandade inkomster från egna företag) är densamma som den genomsnittliga skatten på alla inkomster. Det är en approximation, men eftersom vi använder samma metod för alla länder är det ändå möjligt att ranka länderna.

Sverige är en del av den minoritet länder som beskattar kapitalinkomster separat. Därför redovisar vi två värden för Sverige: en enligt formeln ovan, för jämförbarhet med andra länder, och en där vi har använt de faktiska kapitalskatteintäkterna. Skillnaden mellan de två värdena ger en fingervisning om osäkerheten i metoden. Som figur 1 visar påverkas Sveriges ranking inte särskilt mycket av hur vi räknar.

Vi redovisar genomsnittsskatten för alla 30 OECD-länder där det finns statistik. Siffrorna kommer från senast tillgängliga år, vilket är 2018 för alla länder utom Australien, Grekland, Sydkorea och USA, där data från 2017 används.

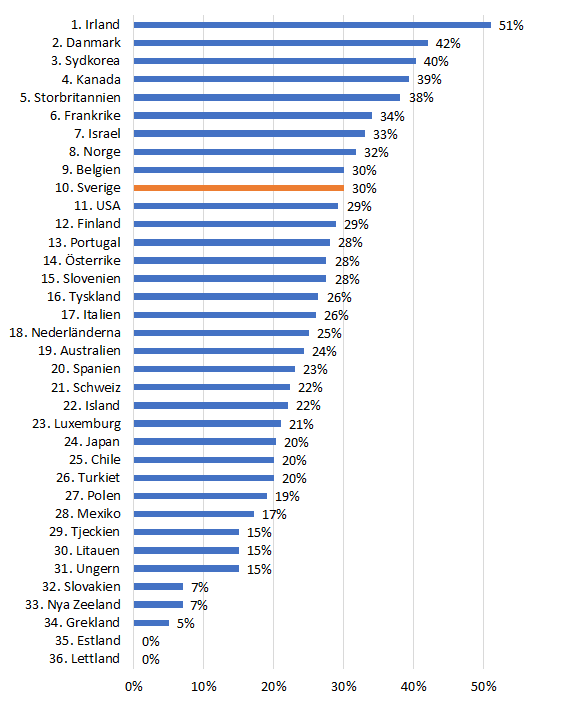

Jämförelse av skatt på utdelningar

Skattesatsen på aktieutdelningar från börsbolag är lättare att jämföra mellan länder än skatten på kapital över lag. I Sverige är kapitalinkomstskatten på utdelningar 30 procent, klart över OECD-snittet på 24 procent. Sverige ligger på delad niondeplats bland de 36 OECD-medlemmarna, se figur 2.

För andra bolag än börsbolag är skattesatserna annorlunda. I Sverige är skatten på onoterade bolag 25 procent. För fåmansbolag, som omfattas av 3:12-reglerna, är skatten 20 procent eller upp till 55 procent, beroende på om utdelningen beskattas som kapitalinkomst eller arbetsinkomst.

Aktieutdelningar beskattas både i bolaget och hos aktieägaren, vilket innebär en dubbelbeskattning. De flesta OECD-länder har någon typ av lättnad av dubbelbeskattningen, till exempel avräkning av bolagsskatten från utdelningsskatten (Harding & Marten, 2018). Skattesatserna för skatt på utdelning är justerade för detta.

Sverige har dock ingen lättnad av dubbelbeskattningen, utan utdelade vinster träffas av full bolagsskatt och kapitalinkomstskatt. Den svenska bolagsskatten är 20,6 procent, så den totala skatten på en hundralapp i vinst är 20,60 kronor i bolagsskatt och 30 procent kapitalinkomstskatt på beloppet som återstår efter bolagsskatt, alltså 23,80 kronor. Den totala skatten på hundralappen är därför 44,40 kronor.

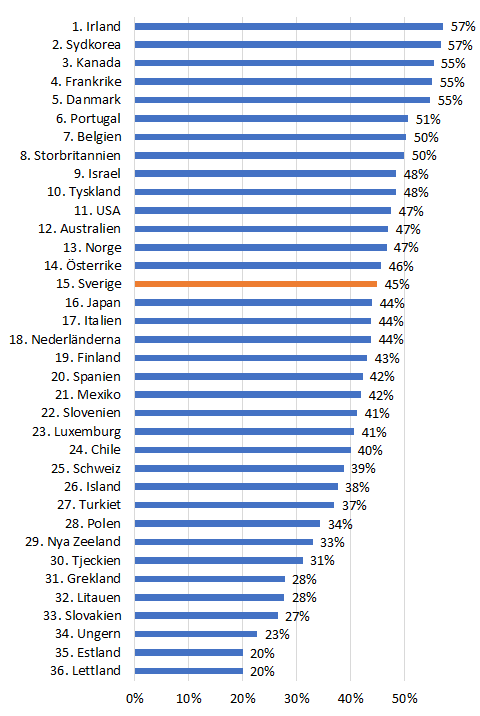

Figur 3 visar den totala skatten på aktieutdelningar i OECD-länderna 2020. Då var bolagsskatten i Sverige 21,4 procent, vilket gav en total beskattning på 45 procent – en femtondeplats av 36 länder och över snittet på 42 procent. Trots att Sveriges bolagsskatt är något under snittet gör den relativt höga utdelningsskatten att Sverige hamnar över snittet när vi jämför total skatt på utdelade vinster.

Figur 2. Skatt på aktieutdelningar 2020.

Källa: OECD.

Figur 3. Total beskattning av aktieutdelningar i OECD-länder, inklusive bolagsskatt, 2020.

Källa: OECD.

Tabell över länder

| Land | Bolagsskatt | Utdelningsskatt* | Total skatt på utdelning** | Snittskatt på kapitalinkomst*** |

| Australien | 30% | 24% | 47% | 46% |

| Belgien | 29% | 30% | 50% | 45% |

| Chile | 25% | 20% | 40% | i.u. |

| Danmark | 22% | 42% | 55% | 47% |

| Estland | 20% | 0% | 20% | 14% |

| Finland | 20% | 29% | 43% | 27% |

| Frankrike | 32% | 34% | 55% | 47% |

| Grekland | 24% | 5% | 28% | 21% |

| Irland | 13% | 51% | 57% | 14% |

| Island | 20% | 22% | 38% | i.u. |

| Israel | 23% | 33% | 48% | i.u. |

| Italien | 24% | 26% | 44% | 30% |

| Japan | 30% | 20% | 44% | 40% |

| Kanada | 26% | 39% | 55% | 50% |

| Lettland | 20% | 0% | 20% | 16% |

| Litauen | 15% | 15% | 28% | 9% |

| Luxemburg | 25% | 21% | 41% | 27% |

| Mexiko | 30% | 17% | 42% | i.u. |

| Nederländerna | 25% | 25% | 44% | 29% |

| Norge | 22% | 32% | 47% | 30% |

| Nya Zeeland | 28% | 7% | 33% | i.u. |

| Polen | 19% | 19% | 34% | 15% |

| Portugal | 32% | 28% | 51% | 28% |

| Schweiz | 21% | 22% | 39% | 34% |

| Slovakien | 21% | 7% | 27% | 15% |

| Slovenien | 19% | 28% | 41% | 19% |

| Spanien | 25% | 23% | 42% | 23% |

| Storbritannien | 19% | 38% | 50% | 39% |

| Sverige | 21% | 30% | 45% | 45%/36%**** |

| Sydkorea | 28% | 40% | 57% | 27% |

| Tjeckien | 19% | 15% | 31% | 19% |

| Turkiet | 22% | 20% | 37% | i.u. |

| Tyskland | 30% | 26% | 48% | 33% |

| Ungern | 9% | 15% | 23% | 13% |

| USA | 26% | 29% | 47% | 34% |

| Österrike | 25% | 28% | 46% | 26% |

| Snitt | 23% | 24% | 42% | 29% |

* Inkluderar effekt av dubbelbeskattningslättnad, t.ex. avräkning av bolagsskatt.

** Räknas ut som bolagsskatt + (1 – bolagsskatt) × utdelningsskatt.

*** Kapitalskatteintäkter delat med totala kapitalinkomster. Se metodavsnittet.

**** Gäller om faktiska intäkter från kapitalinkomstskatten används, i stället för schablonberäknat. Se metodavsnittet.

Bolags- och utdelningsskatten avser 2020, snittkapitalskatten 2018 i de flesta fall.

Källa: OECD, egna beräkningar

Referenser

Harding, Michelle & Marten, Melanie (2018), ”Statutory tax rates on dividends, interest and capital gains: The debt equity bias at the personal level”. OECD Taxation Working Papers No. 34.

Lundberg, Jacob (2019), Framtidens skatter: En reform för tillväxt och enkelhet. Timbro.

Mendoza, Enrique G, Razin, Assaf & Tesar, Linda L (1994), ”Effective tax rates in macroeconomics: cross-country estimates of tax rates on factor incomes and consumption”. Journal of Monetary Economics, 34 (3).

Regeringens proposition 2017/18:245, Nya skatteregler för företagssektorn.

Sanandaji, Nima (2020), Hej då till entreprenörerna: Entreprenörsflykt då och nu. Timbro.