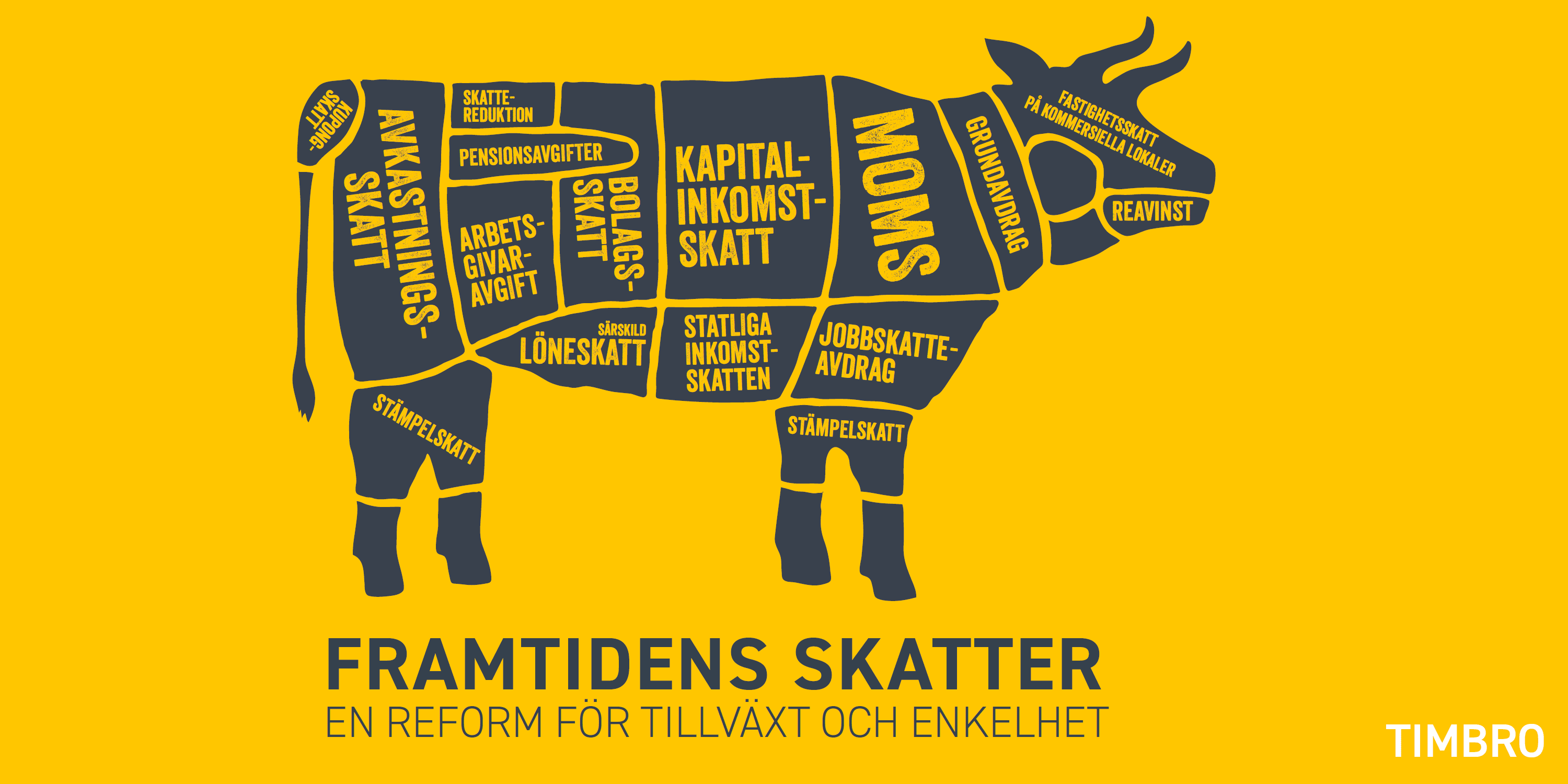

Framtidens skatter: En reform för tillväxt och enkelhet

Här presenteras slutrapporten i Timbros skattereformsprojekt. Den föreslagna reformen gör skattesystemet enklare och mer transparent, med lägre och mer enhetliga skattesatser. Syftet är att öka tillväxten genom högre sysselsättning, ökade investeringar och mer entreprenörskap.

Det svenska skattesystemet är i stort behov av en reform. Medan höga marginalskatter på arbete gör att det lönar sig sämre för människor att utbilda sig och anstränga sig på jobbet leder kapitalbeskattningen till färre investeringar, att sparande lönar sig sämre och att skuldsättning premieras.

Här föreslås en skattereform som skattebefriar de första 10 000 kronorna i månadslön, avskaffar den statliga inkomstskatten, sänker kapitalinkomstskatten till 15 procent, halverar bolagsskatten och gör momsen enhetlig. Reformen skulle göra skattesystemet enklare, höja sysselsättningen och öka investeringarna.

Rapporten presenterades på DN Debatt den 26 november 2019 och diskuterades på ett lunchseminarium den 3 december 2019.

Sammanfattning

- Det svenska skattesystemet skapar snedvridningar, administrationskostnader och orättvisor. Därför behövs en genomgripande skattereform som förenklar, ökar likformigheten och sänker skattesatserna. Här beskrivs ett förslag till en sådan reform.

- Förslaget sänker skatteintäkterna med 170 miljarder kronor, drygt 3 procent av BNP, varav uppskattningsvis 63 miljarder på sikt kan finansieras med dynamiska effekter.

- Förslaget innebär höjd skatt på konsumtion genom en enhetlig moms på 25 procent, samtidigt som andra skatter sänks. Momsen är en relativt bra skatt eftersom den inte påverkar hur mycket det lönar sig att spara.

- Reformförslag presenteras för skatterna på arbete och kapital, samt momsen.

Enklare skatter på arbete och lägre marginalskatter

- De höga marginalskatterna på höga inkomster minskar incitamenten att arbeta extra, tjäna pengar och utbilda sig, förmodligen i en sådan utsträckning att sänkt marginalskatt skulle leda till ökade intäkter. Därför bör den statliga inkomstskatten avskaffas.

- För många med lägre inkomster är det inte särskilt stor skillnad mellan att arbeta och att leva på sociala ersättningar. Förslaget är därför sänkt skatt på arbete genom ett jobbgrundavdrag som befriar de första 10 000 kronorna varje månad från kommunalskatt. Detta ersätter dagens komplicerade grundavdrag och jobbskatteavdrag.

- Arbetsgivaravgifterna är i dag osynliga för arbetstagaren, vilket gör det svårt att få en uppfattning om den totala skattebördan eller att veta hur mycket som betalats in till ens pension. Arbetsgivaravgifterna bör därför göras om till direkta skatter på löntagarna. Förslaget är att de delas upp i en statlig löneskatt och en pensionsavgift. Pensionsavgiften betalas endast på inkomster under taket för pensionsgrundande inkomst.

- Den särskilda löneskatten på tjänstepensionsavsättningar är för hög i förhållande till arbetsgivaravgifterna för låg- och medelinkomsttagare, vilket gör att det är skattemässigt ogynnsamt att sätta av pengar till tjänstepension. För höginkomsttagare är det tvärtom – tjänstepensionsavsättningar är skattemässigt gynnade. Därför bör den särskilda löneskatten på avsättningar till tjänstepension halveras, vilket tillsammans med övriga förslag skapar neutralitet mellan att få ersättning som lön och som tjänstepension.

Lägre kapitalskatter för ökade investeringar

- Skatterna på kapital står för en liten del av skatteintäkterna, men orsakar många olika problem för samhällsekonomin. De beskattar personer olika beroende på hur de fördelar sin konsumtion över tid och sänker avkastningen på innovation och entreprenörskap.

- Enligt förslaget sänks kapitalinkomstskatten till 15 procent från dagens nivåer på 15–30 procent. Det skulle göra det mer lönsamt att spara och skapa likformighet mellan olika sparformer.

- Bolagsskatten driver bort investeringar från Sverige och gynnar skuldsättning i företagen. Förslaget är att den halveras.

- Beskattningen av hyresinkomster som kapitalinkomst i kombination med låg fastighetsskatt innebär att hyrt boende är skattemässigt missgynnat jämfört med ägt boende. Förslaget är att egnahemsägare beskattas för en schablonintäkt som inkomst av kapital – i praktiken en fastighetsskatt.

- Fastighetsskatten på hyreshus och kommersiella fastigheter bör samtidigt avskaffas, eftersom den snedvrider fördelningen av kapital mellan fastigheter och andra investeringar.

- Stämpelskatten vid köp eller belåning av fastighet är en ren transaktionsskatt som minskar rörligheten på bostadsmarknaden. Den bör avskaffas.

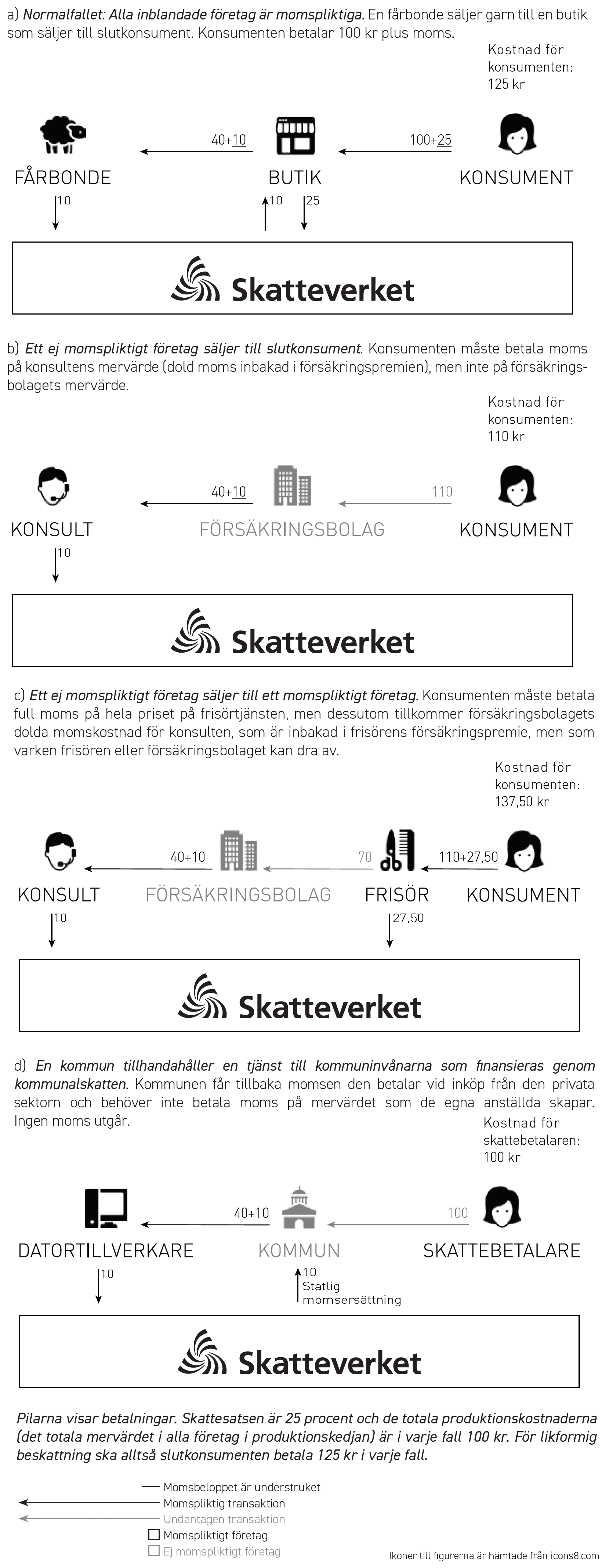

En bred och enhetlig moms

- En bra moms täcker så stor del av konsumtionen som möjligt och är enhetlig. Problemen med momsen i Sverige är därför undantagen och de olika skattesatserna.

- Undantag från moms betyder att företag inte lägger moms på sin försäljning, men inte heller får tillbaka moms på inköp. Företag i undantagna branscher har incitament att bedriva verksamhet med sin egen personal i stället för att investera eller lägga ut på underleverantörer.

- Sverige bör därför lägga moms på hyror, spel och icke-vinstdrivande organisationer, och driva på i EU för en reform av det gemensamma regelverket så att bland annat kommersiella fastigheter, försäkringar, posttjänster, utrikesresor, sjukvård, utbildning, kommuner och myndigheter omfattas av moms. Samtidigt bör omsättningsgränsen för obligatorisk momsregistrering höjas.

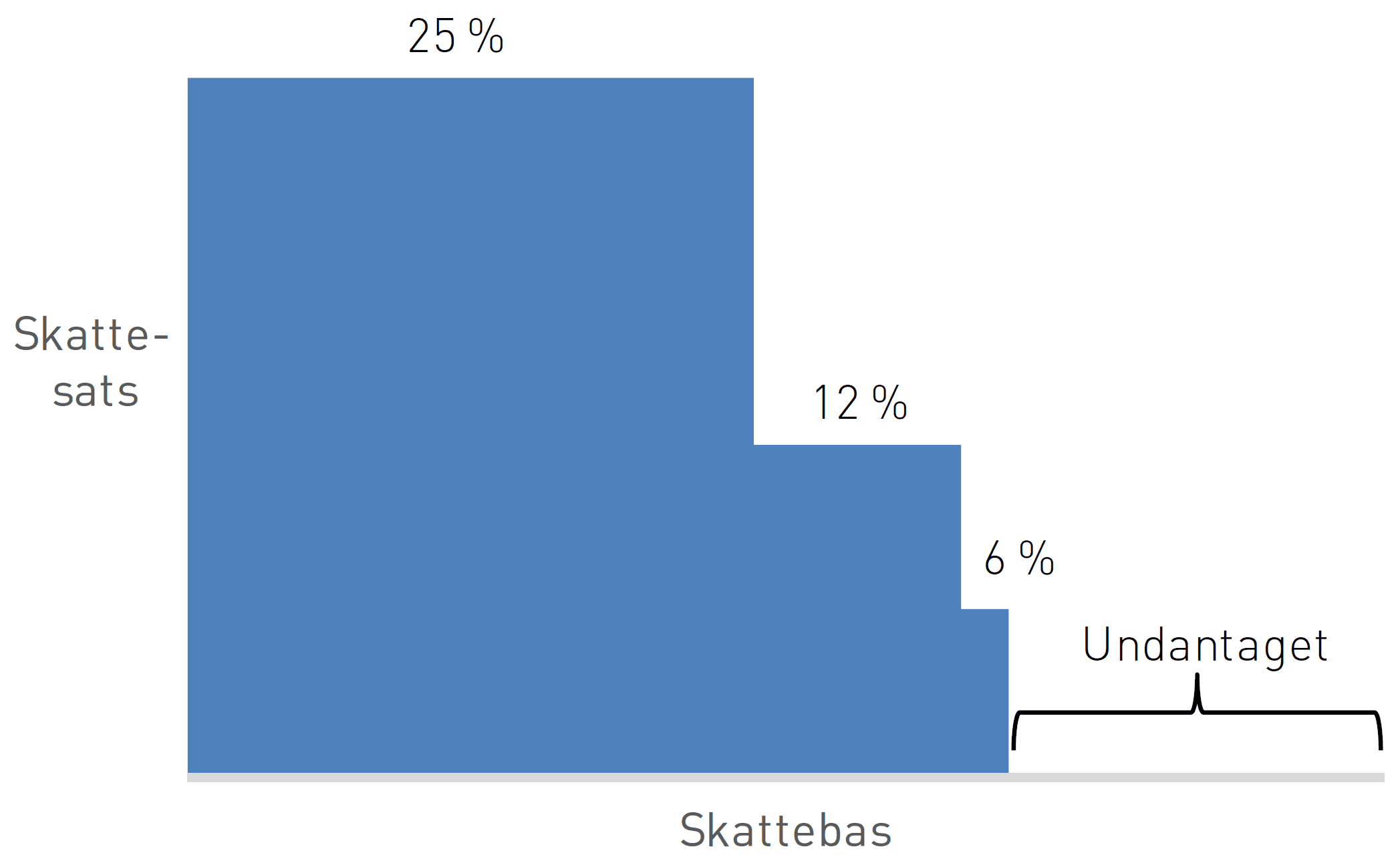

- De olika skattesatserna (6, 12 och 25 procent) leder till gränsdragningsproblem och samhällsekonomiska förluster när hushållens konsumtionsval snedvrids. De fyller heller inget fördelningspolitiskt syfte. Momsen bör därför bli enhetlig. Den föreslagna nivån är 25 procent.

Förord

”Den svenska hederligheten har varit en stolthet för mig och min generation. Nu har jag en förnimmelse av att vi genom dåliga lagar håller på att bli ett folk av fifflare.”

Det var ord och inga visor när Gunnar Myrdal gjorde upp med konsekvenserna av det svenska skattesystemet i Ekonomisk debatt (Myrdal, 1978). Myrdal underströk att de höga marginalskatterna skapade jämlikhet i främst en, kanske överraskande, bemärkelse. Skatteundandragande hade förvandlats till en folksport, och den idkades med samma entusiasm hos såväl fattig som rik – även om den lagliga varianten var förbehållen människor med pengar. Dessutom bekräftade Myrdal ett grundläggande faktum som tycks ha gått dagens socialdemokrater förbi:

”I saknad av en tillräcklig institutionell forskning som skulle ge en säker grundval för kunskap får vi vad gäller verkningarna för de spridda iakttagelserna vi kan göra av att leva i ett samhälle med dessa höga marginalskatter. För de breda lager, som inte har ett så intressant arbete att de kan sägas leva för arbetet, utan arbetar för att leva, måste en hög och progressivt stigande marginalskatt minska villigheten att arbeta mer än de behöver. Den samlade inkomsten blir ju inte så mycket högre.”

År 2019 får nog ”tillräcklig institutionell forskning” anses ha ackumulerats för att man ska kunna konstatera att Myrdals iakttagelse var riktig. En självklar utgångspunkt för en skattereform för 2000-talet måste därför vara att, i likhet med den senaste stora översynen från 1991, få ner marginalskatterna till mindre konfiskatoriska nivåer. Det är inte bara viktigt av samhällsekonomiska skäl: lägre skatter är rätt eftersom det minskar statens makt över ekonomin, till förmån för den enskilde individens självbestämmande.

Men det stora behovet av en skattereform för det nya millenniet bottnar egentligen inte i en fråga om skattesatser. Även skatternas utformning spelar roll. Dagens lapptäcke av godtyckliga avdrag och differentierade momssatser är i sig ett ingripande i ekonomin, som på sikt riskerar att underminera marknadsekonomin ytterligare eftersom det ger upphov till lobbying från särintressen.

Timbros har i över 40 år drivit på för en samhällsutveckling präglad av marknadsekonomi, fri företagsamhet och individuell frihet. Sedan Jacob Lundberg tillträdde som chefsekonom 2017 har vi bedrivit ett målmedvetet arbete för att särskilt lyfta fram skatternas betydelse. Denna publikation är resultatet av ett flerårigt projekt.

Rätt utförd kan en offensiv, frihetlig skattereform ligga till grund för en samhällsutveckling som inspirerar till mer av produktivt arbete och entreprenörskap, och mindre till kreativt fiffel. Då måste det samlade skattetrycket minska.

Karin Svanborg-Sjövall

vd, Timbro

Inledning

Skatterna är ett klassiskt trätoämne bland politiker och ekonomer. Det är inte så konstigt, särskilt i ett högskatteland som Sverige. Beskattningen är det största ingrepp som staten gör i ekonomin – dels genom att skatterna kanaliserar resurser till den offentliga sektorn, dels genom att skatternas utformning påverkar ett stort antal beslut hos hushåll och företag.

Det finns stora problem i det svenska skattesystemet. Höga marginalskatter på arbete minskar avkastningen på utbildning och ansträngning, och företagsbeskattningen gör att entreprenörskap och investeringar lönar sig sämre. Olikformigheter i beskattningen gör att resurser allokeras dit där skatten är som lägst, inte där de gör störst nytta. Skatterna är också i stora delar krångliga och svårförståeliga. Exempelvis skapar momsen stora administrationskostnader och arbetsgivaravgifterna är osynliga för löntagaren, vilket gör det svårt att få en uppfattning om den faktiska skattebördan.

Det finns alltså ett stort reformbehov. Därför är det glädjande att det i och med Januariöverenskommelsen finns en uttalad politisk ambition att genomföra en omfattande skattereform.

I denna publikation presenteras Timbros förslag till en skattereform. Utgångspunkten är att de snedvridningar som skatterna orsakar ska minska med hjälp av större likformighet och lägre skattesatser. Reformförslagen tar avstamp i nationalekonomiska teorier om optimal beskattning och empirisk forskning.

Det yttersta målet med reformen är att höja tillväxten och därmed levnadsstandarden genom ökade investeringar, fler arbetade timmar och mer entreprenörskap. Den föreslagna reformen ökar också rättvisan i skattesystemet eftersom skatten blir lika stor oberoende av vad man konsumerar, hur man sparar eller om man hyr eller äger sitt boende.

Förslagen har tidigare presenterats i separata rapporter och rör de tre huvudsakliga delarna av skattesystemet: skatterna på arbete (publicerades i januari 2019), företags- och kapitalbeskattningen (april 2018) och momsen (april 2019). De tre rapporterna är uppdaterade och redigerade för att utgöra ett sammanhållet skattereformsförslag. Alla skattesatser och statsfinansiella effekter gäller 2019. I nästa avsnitt sammanfattas huvuddragen i förslaget.

Beskrivning av skattereformen

Skattereformen som presenteras här innehåller förändringar av arbets-, kapital- och konsumtionsbeskattningen. Den sammanfattas i tabell 1.

Förslagen i korthet

Förslaget är att inkomstskatten på arbete sänks till en platt skatt med ett jobbgrundavdrag på 10 000 kronor per månad. Arbetsgivaravgifterna görs om till skatter som betalas av löntagarna. Pensionsavgift betalas bara upp till taket för pensionsgrundande inkomst, för att skapa en tydlig koppling mellan pensionsrätten och vad man betalar in till systemet. Den särskilda löneskatten på tjänstepensionsavsättningar sänks också, för att skapa neutralitet mellan att betala ersättning som lön och som tjänstepension.

På kapitalskatteområdet är den största förändringen halverad bolagsskatt till drygt 10 procent, vilket skulle locka kapital till Sverige. Skatten på kapitalinkomster, som i dag varierar mellan 15 och 30 procent, sänks till en enhetlig skattesats på 15 procent. Syftet är att göra det mer lönsamt att spara. Genom en schablonintäkt för ägt boende som tas upp som kapitalinkomst skapas neutralitet mellan att hyra och att äga sitt boende. Samtidigt avskaffas den snedvridande fastighetsskatten på hyresrätter och kommersiella fastigheter, liksom stämpelskatten vid köp och belåning av fastighet.

De två stora problemen med momsen är undantagen och de olika skattesatserna. Företag i undantagna branscher lägger inte moms på sin försäljning men får inte heller tillbaka momsen på sina inköp, vilket gör att de har incitament att bedriva verksamhet i egen regi. Att skattesatserna är olika skapar gränsdragningsproblem och snedvrider hushållens konsumtionsval. Förslaget är att momsen på mat, persontransporter, böcker och annat som har nedsatt moms höjs till 25 procent, och att skattebasen utvidgas till att även omfatta bland annat hyror, lotterier och föreningar.

Sammantaget innebär reformen sänkt skatt på arbete och kapital och höjd skatt på konsumtion. En sådan skatteväxling minskar beskattningen av sparande och gör att skattesystemet i stort fungerar mer effektivt. Detta diskuteras närmare i nästa avsnitt.

Reformförslaget löser inte alla problem i skattesystemet. Exempelvis är de krångliga 3:12-reglerna i behov av en reform. Punktskatterna, som alkohol-, tobaks-, energi- och bensinskatt, berörs inte av förslaget. De flesta punktskatter existerar för att uppnå folkhälso-, miljö- eller transportpolitiska mål, snarare än för att i första hand generera intäkter till staten. Dessa skatter bör diskuteras i sådana sammanhang – där behovet av statliga ingrepp diskuteras och skatt som instrument vägs mot andra politiska styrmedel – snarare än i en allmän skattepolitisk kontext.[1]

Hur påverkas statsfinanserna?

Reformen innebär totalt 170 miljarder i lägre skatteintäkter, motsvarande 3,4 procent av BNP (se tabell 2). Det är statiskt räknat, det vill säga under antagandet att skattereformen inte kommer att påverka ekonomisk aktivitet. Förutom de förändringar som nämns ovan, och som utvecklas i avsnitten nedan, ingår en skattesänkning för pensionärer som ska kompensera för momshöjningen, eftersom det är rimligt att deras köpkraft hålls oförändrad. Dessutom ingår de ökade momsintäkter som uppstår när inkomstskatten sänks och hushållen ökar sin konsumtion.

Reformen innehåller 95 miljarder i skattehöjningar och 265 miljarder i skattesänkningar. Som en jämförelse omfattade 1990-talets skattereform 6 procent av BNP, vilket i dag hade motsvarat 300 miljarder kronor.

Skattereformen skulle stimulera arbetsutbud och investeringar, vilket på några års sikt beräknas stärka statsfinanserna med 63 miljarder kronor – så kallade dynamiska effekter. I detta är inräknat att momshöjningen delvis förtar de dynamiska effekterna av sänkt skatt på arbete, eftersom höjd moms också gör att det blir mindre lönsamt att arbeta. Sifforna är osäkra – se avsnitten om skatt på arbete och kapital för vidare diskussion. Dynamiska effekter av förändrad kapitalinkomst- och fastighetsbeskattning är svåra att beräkna och ingår därför inte. De dynamiska effekterna gör att reformen är delvis självfinansierande, så att det faktiska skatteintäktsbortfallet beräknas till 107 miljarder kronor.

Finansiering

Till skillnad från många andra skattereformsförslag är detta alltså inte tänkt att vara statsfinansiellt neutralt. Det är angeläget att sänka skattesatserna, eftersom skattesystemets samhällsekonomiska skada är högre ju högre skattesatserna är. Det vore svårt att sänka skattesatserna i någon större utsträckning utan att också sänka skattetrycket.

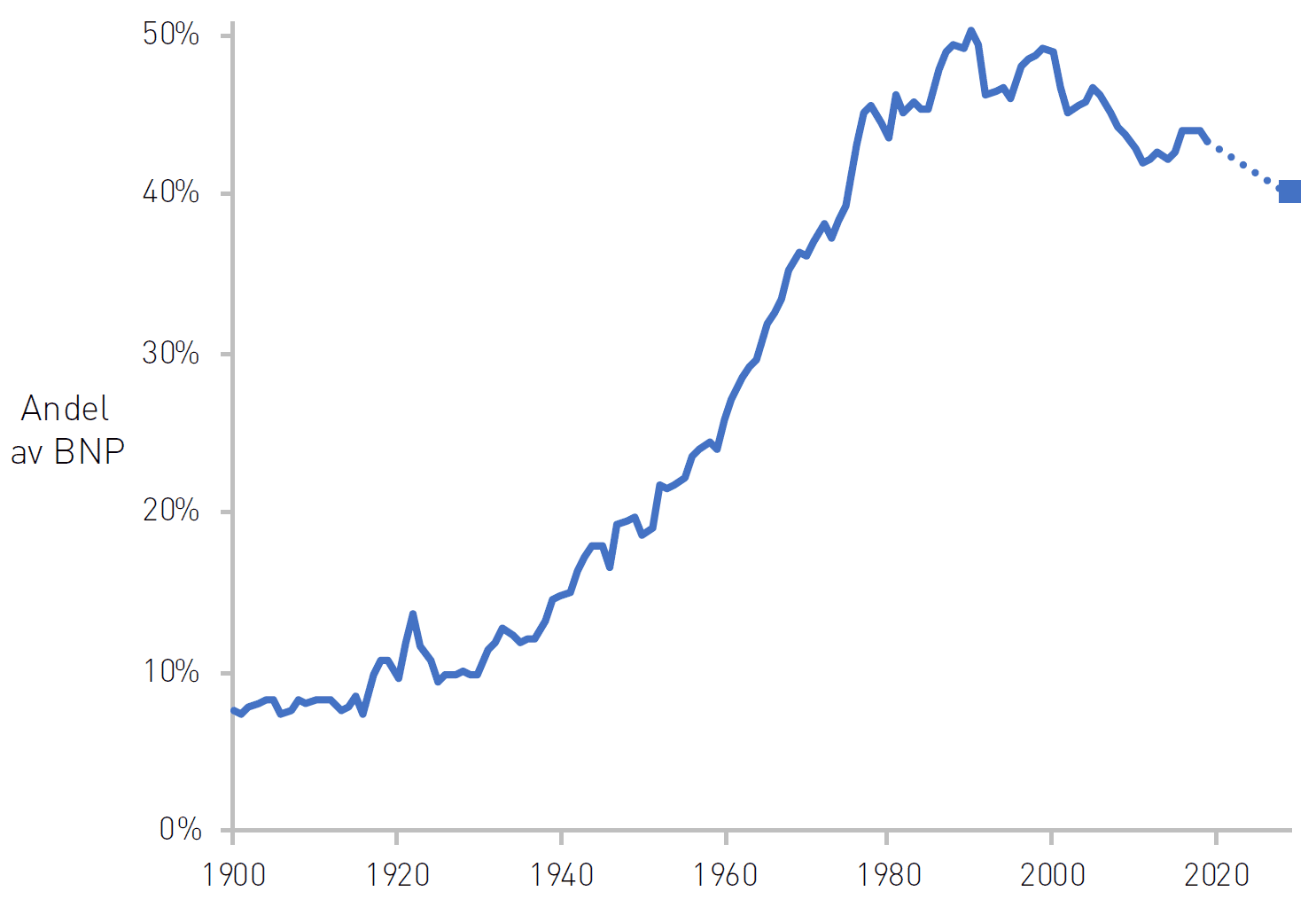

Hur ska då reformen finansieras? Under skattereformen 1990–1991 användes dynamiska effekter som en del av finansieringen (se avsnittet ”Skatterna i historiskt perspektiv” nedan). Med dagens finanspolitiska ramverk är det inte längre möjligt. Om reformen fasas in gradvis över ett antal år kan dock dynamiska effekter användas som finansiering i den takt de faktiskt realiseras. Resterande del kan finansieras med en kombination av reformutrymme och utgiftsminskningar. Som en jämförelse kan nämnas att skattetrycket har minskat med drygt 5 procentenheter sedan 2000, vilket är mer än den föreslagna reformen innebär (se figur 2).

Med förslaget får skatterna en ny struktur som är betydligt mer överblickbar och logisk. Det kan utgöra en utgångspunkt för mer omfattande reformer, till exempel sänkt kommunalskatt eller ytterligare höjningar av grundavdraget. En sänkning av skattetrycket från 43 till 40 procent förändrar inte på något grundläggande sätt förutsättningarna för välfärdsstaten. Förslag till större sänkningar av skattetrycket måste dock vara en del i en diskussion om statens roll och vilka offentliga utgifter som inte behövs eller som kan privatfinansieras. Det är en diskussion som Timbro har all anledning att återkomma till.

Tabell 1. Sammanfattning av den föreslagna reformen.

| Arbete | |

| Avskaffad statlig inkomstskatt | −57 |

| Jobbgrundavdrag på 10 000 kr/mån | −40 |

| Avskaffad pensionsavgift över taket för pensionsgrundande inkomst | −25 |

| Sänkt särskild löneskatt på tjänstepension | −24 |

| Kapital | |

| Sänkt kapitalinkomstskatt till 15 procent | −24 |

| Halverad bolagsskatt | −72 |

| Fastighetsskatt i form av schablonintäkt för ägt boende | 19 |

| Avskaffad fastighetsskatt på hyreshus och kommersiella fastigheter | −14 |

| Avskaffad stämpelskatt | −13 |

| Moms | |

| Enhetlig moms på 25 procent | 63 |

| Avskaffade undantag (a) | 13 |

| Höjd omsättningsgräns för momsregistrering | −0,6 |

| Följdändringar | |

| Sänkt skatt på pension som kompensation för höjd moms (b) | −12 |

| Ökade momsintäkter pga sänkt inkomstskatt (c) | 16 |

| Summa, statiskt räknat | −170 |

| Dynamiska effekter (d) | |

| Av sänkt skatt på arbete (e) | 51 |

| Av sänkt bolagsskatt (f) | 31 |

| Av höjd moms (g) | −19 |

| Summa, dynamiskt räknat | −107 |

Miljarder kronor, 2019.

(a) De flesta undantag kräver EU-beslut för att kunna avskaffas.

(b) Motsvarar 16 procent av momshöjningen, eftersom 16 procent av de disponibla inkomsterna är pensioner enligt SCB.

(c) 20 procent av inkomstskattesänkningen.

(d) Exklusive effekter av förändrad fastighets- och kapitalinkomstbeskattning.

(e) Se avsnittet om skatt på arbete.

(f) Antagen självfinansieringsgrad på 43 procent i enlighet med finansdepartementets bedömning (se avsnittet om skatt på kapital).

(g) Utgår ifrån Lundberg (2018), som räknar med att 43 procent av intäkterna av en kommunalskattehöjning (som likt en momshöjning höjer den effektiva marginalskatten på arbetsinkomster) faller bort på grund av dynamiska effekter. De totala momshöjningarna är 76 miljarder och 59 procent av de disponibla inkomsterna är löner enligt SCB. 43 % × 59 % × 76 miljarder = 19 miljarder.

Källa: Egna beräkningar (se de enskilda avsnitten).

Tabell 2. Skatteintäkter i dag och enligt förslaget.

| Intäkter i dag | Förändring enligt förslag | Intäkter enligt förslag | |

| Arbete | |||

| Kommunalskatt* | 626 | −52** | 574 |

| Statlig inkomstskatt | 57 | −57 | 0 |

| Arbetsgivaravgifter | 558 | −25*** | 533 |

| Särskild löneskatt | 49 | −24 | 25 |

| Kapital | |||

| Kapitalinkomstskatt | 83 | −24 | 59 |

| Bolagsskatt | 143 | −72 | 72 |

| Stämpelskatt | 13 | −13 | 0 |

| Fastighetsskatt | 32 | 5 | 37 |

| Konsumtion | |||

| Moms | 461 | 92 | 553 |

| Punktskatter | 134 | 0 | 134 |

| Övriga skatter | 12 | 0 | 12 |

| Summa | 2 168 | −170 | 1 998 |

| Andel av BNP | 43 % | −3 % | 40 % |

Miljarder kronor, statiskt räknat, 2019. Reformförslaget innebär också förändringar i hur skatterna redovisas, exempelvis att fastighetsskatt på ägda bostäder redovisas som kapitalinkomstskatt på en schablonintäkt och att arbetsgivaravgifterna döps om till statlig löneskatt och pensionsavgift. Här används dagens inkomststruktur.

* Jobbskatteavdraget är avräknat från intäkterna.

** Jobbgrundavdrag och sänkt skatt för pensionärer.

*** Avskaffad pensionsavgift över taket för pensionsgrundande inkomst.

Källa: Finansutskottets betänkande 2018/19:FiU10, egna beräkningar (se de enskilda avsnitten).

Växling mellan skattebaser

Som nationalekonomer ser det finns det tre huvudsakliga skattebaser: arbete, kapital och konsumtion. Figur 1 illustrerar hur de tre skattebaserna teoretiskt förhåller sig till varandra. Man arbetar för att kunna konsumera. Man kan antingen konsumera upp sin inkomst direkt när man får den, eller skjuta upp sin konsumtion genom att bygga upp ett kapital som man kan använda till konsumtion senare. Som kompensation för att man avstår från omedelbar konsumtion får man avkastning på sitt sparande.

En slutsats av figuren är att det ur löntagarens perspektiv egentligen inte spelar någon roll om man beskattar arbete eller konsumtion. En inkomstskatt som halverar alla löner eller en konsumtionsskatt som dubblerar alla priser har samma effekt på lönens köpkraft.

Figuren illustrerar också att kapitalskatterna utgör ytterligare ett lager av beskattning av pengar som redan beskattats när de tjänades in och som kommer att beskattas när de används till konsumtion. Kapitalbeskattningen gör att den som sparar, och på så sätt skjuter sin konsumtion på framtiden, betalar en totalt sett högre skatt i procent än den som konsumerar upp allt direkt (se tabell 13). Av denna anledning finns ett teoretiskt argument för att inte beskatta kapital eller dess avkastning över huvud taget. Se avsnittet om skatt på kapital för en längre diskussion.

En implikation av detta resonemang är att det inte finns någon naturlag som säger att arbete och kapital bör beskattas lika, till skillnad från vad som ofta hävdas i debatten.[2] Kapitalinkomster bör beskattas lägre och kanske inte alls.

En lägre skattesats på kapitalinkomster än på arbetsinkomster leder till incitament att omvandla arbetsinkomst till kapitalinkomst för dem som har den möjligheten, och behov av regler som begränsar sådan inkomstomvandling, som dagens 3:12-regler.[3] En fördel med konsumtionsbeskattning är att den automatiskt skiljer ut arbetsinkomster från kapitalinkomster och bara beskattar det förstnämnda.[4] Det beror på att konsumtionsbeskattning inte påverkar avkastningen på kapital. En 25-procentig moms gör det 25 procent dyrare att konsumera både i år och nästa år, och påverkar därmed inte hur mycket det lönar sig att spara.

En annan egenskap hos konsumtionsskatter är att en höjd skattesats är en skatt på gammalt kapital. Om staten exempelvis inför en moms på 25 procent, efter att tidigare inte ha haft någon, kommer allt befintligt kapital att vara värt 20 procent mindre, eftersom priserna på det man kan köpa med sitt sparkapital har ökat med 25 procent.

Det finns sammanfattningsvis flera skäl att skatteväxla från arbete och kapital till konsumtion. En sådan växling minskar incitamenten till inkomstomvandling och beskattar gammalt kapital samtidigt som den minskar skatten på den framtida avkastningen på nya investeringar. Det skattereformsförslag som presenteras här innehåller därför en sådan skatteväxling, i form av en höjning av dagens nedsatta momssatser från 6 och 12 procent till 25 procent, samtidigt som skatterna på arbets- och kapitalinkomster sänks.

Figur 1. Schematisk illustration av de tre skattebaserna.

Skatterna i historiskt perspektiv

Detta avsnitt sammanfattar skattesystemets utveckling sedan 1970-talet, för att ge en historisk bakgrund till reformförslagen.[5]

1970- och 80-talet: Höga marginalskatter men växande probleminsikt

Under 1970-talet blev inkomstskatten allt mer progressiv. En anledning var att man ville sänka skatten för breda löntagargrupper utan att höginkomsttagare skulle få någon skattesänkning. Därför sänktes marginalskatten på lägre inkomster samtidigt som de höjdes på högre inkomster, bland annat genom Hagaöverenskommelserna mellan Socialdemokraterna, Centerpartiet och Folkpartiet 1974–1976.[6]

Också arbetsgivaravgifterna på höga inkomster höjdes genom att inkomsttaken avskaffades. Arbetsgivaravgifter betalas sedan 1982 på hela inkomsten, även den del som inte är sjukpenning- eller pensionsgrundande. Det bidrog till att den effektiva marginalskatten på arbetsinkomster steg till cirka 90 procent (se figur 3). För vissa egenföretagare kunde marginalskatten till och med ha blivit över 100 procent, vilket uppmärksammades av egenföretagaren Astrid Lindgren under Pomperipossadebatten 1976. Snabbt infördes dock ett särskilt schablonavdrag för egenavgifter (se avsnittet om skatt på arbete), vilket medförde att Astrid Lindgrens marginalskatt i slutändan blev lägre än 100 procent.[7]

Under denna tid beskattades arbets- och kapitalinkomster tillsammans, med samma skatteskala. Det fanns generösa avdragsmöjligheter, i synnerhet för räntor. Det i kombination med höga marginalskatter ledde till att mycket energi lades på skatteplanering. Många kunde drastiskt minska sin skatt på det sättet. Svenskarna hade blivit ett ”folk av fifflare”, som Myrdal (1978) uttryckte det.

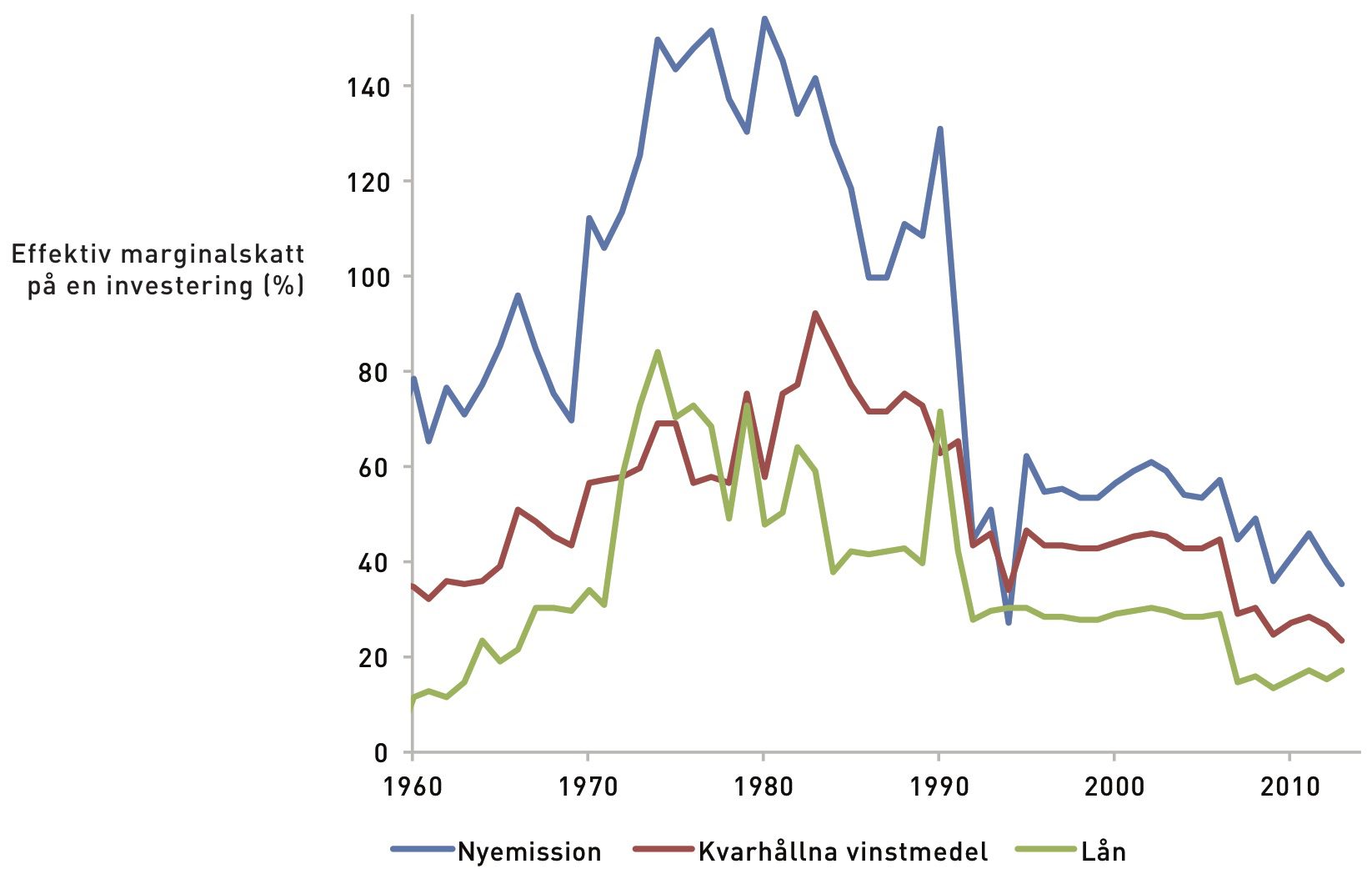

Även den effektiva marginalskatten på kapitalinkomster (mätt som den totala beskattningen på en nyinvestering) var hög under 1970- och 80-talen (se figur 4). Då medförde hög bolagsskatt, höga inkomstskattesatser och hög inflation att den effektiva marginalskatten översteg 100 procent för en investering som finansierades med tillskjutet kapital från aktieägarna (nyemission).

Under 1980-talet blev skattesystemets brister allt mer uppenbara. Marginalskatterna sänktes gradvis, och med överenskommelsen ”Den underbara natten” mellan Socialdemokraterna och mittenpartierna 1981 begränsades ränteavdragen något.

Figur 2. Skattetryck (skatteintäkter som andel av BNP) 1900–2019, samt enligt förslag.

Källa: Ekonomifakta.

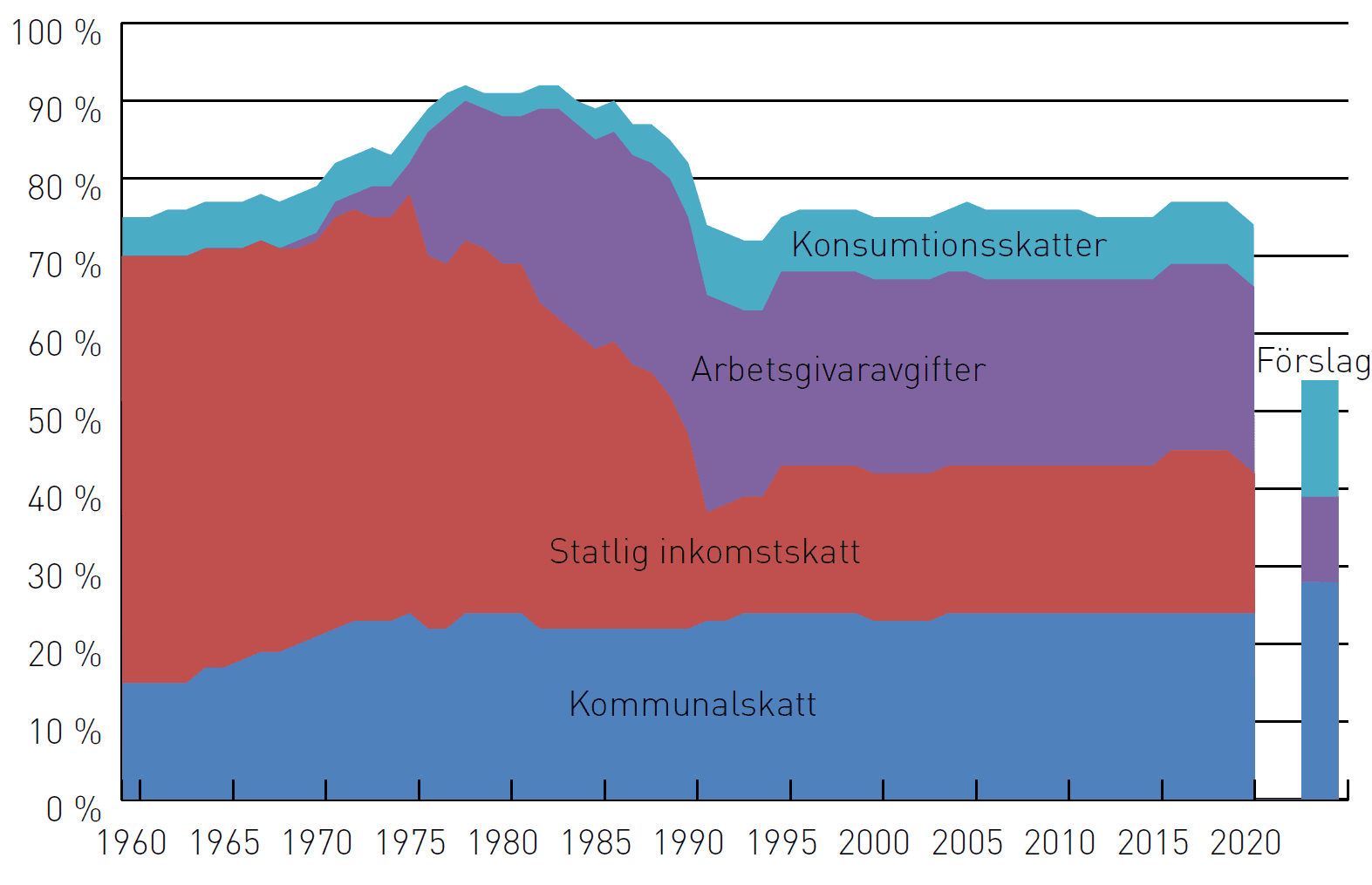

Figur 3. Effektiv marginalskatt på höga inkomster 1960–2020, samt enligt förslag.

Källa: Stenkula m fl (2014), egna beräkningar.

Århundradets skattereform: Likformighet och hälften kvar

Reformprocessen kulminerade i ”Århundradets skattereform”, som implementerades i två steg 1990 och 1991 och föregicks av ett antal utredningar (SOU 1989:33, 1989:34, 1989:35).

Huvuddragen var:

- En dual inkomstskatt infördes, där arbets- och kapitalinkomster beskattades separat. Arbetsinkomster beskattades med kommunal och statlig inkomstskatt och kapitalinkomster med platt kapitalinkomstskatt på 30 procent. 3:12-reglerna infördes för att dela upp företagares inkomster i arbets- och kapitalinkomster.

- Den statliga inkomstskatten, som tidigare bestått av flera olika steg och betalats av de flesta skattebetalare, reducerades till en enda skattesats om 20 procent som endast betalades av höginkomsttagare.

- En särskild löneskatt infördes på tjänstepensionsavsättningar och andra ersättningar som inte gav socialförsäkringsförmåner. Skattesatsen sattes till 22 procent, vilket beräknades motsvara skattedelen i arbetsgivaravgifterna.[8]

- Skattebasen för bolagsskatten breddades genom bland annat avskaffandet av investeringsfonderna, som hade gett företagen rätt att skattefritt sätta av en del av vinsten. Skattesatsen sänktes samtidigt från 57 till 30 procent.

- Skattebasen för moms breddades så att allt som inte uttryckligen var undantaget blev beskattat, och skattesatsen blev enhetlig på 25 procent.

Skattereformen kom till som en överenskommelse mellan Socialdemokraterna och Folkpartiet. Moderaterna reserverade sig och ville ha en statlig inkomstskatt på 10 procent i stället.[9]

En vägledande princip för reformen var ”hälften kvar” av en löneökning: inkomstskatten skulle aldrig överstiga 50 procent. Detta åstadkoms genom en genomsnittlig kommunalskatt på 30 procent och en statlig inkomstskatt på 20 procent. Med arbetsgivaravgifter och konsumtionsskatter blev marginalskatten cirka 70 procent (se figur 3). Därmed var den effektiva marginalskatten tillbaka på ungefär samma nivå som före 1970- och 80-talens högskatteår. En viktig skillnad är dock att de högsta marginalskatterna under 1950- och 60-talet betalades av ett mycket litet antal personer eftersom brytpunkterna var höga, medan dagens statliga inkomstskatt drabbar många personer med förhållandevis vanliga yrken och inkomster.

Den effektiva marginalskatten på kapitalinkomster (figur 4) minskade också betydligt i och med skattereformen. Skillnaden mellan de olika finansieringsformerna blev mindre, bland annat eftersom den sänkta bolagsskattesatsen minskade bolagens incitament att låna till investeringar för att kunna göra ränteavdrag.

Århundradets skattereform omfattade knappt 100 miljarder kronor i dåtidens penningvärde (se tabell 3), motsvarande 6 procent av BNP.[10] Regeringen räknade med 5 miljarder kronor i dynamiska effekter som en del av finansieringen, och motiverade det med att ”skattereformens fördelar undervärderas om hänsyn inte tas till att skattereformen reducerar skattesystemets snedvridande effekter och stimulerar till ett ökat arbetsutbud och ett ökat sparande”.[11]

Reformen visade sig i efterhand vara underfinansierad med 25–35 miljarder kronor eftersom de prognoser för landets ekonomiska utveckling som gjordes i praktiken var en framskrivning av den heta konjunkturen i slutet av 1980-talet.[12] När 1990-talskrisen i stället slog till gav skattebasbreddningarna inte de skatteintäkter man hade räknat med.

Århundradets skattereform var inte tänkt som en kortsiktig stimulansåtgärd, utan som en strukturell förändring för långsiktigt högre tillväxt. Allt tyder på att reformen ur detta perspektiv har varit framgångsrik. Forskningen har visat att de grupper som fick störst marginalskattesänkningar också ökade sin inkomst mest, vilket tyder på ganska stora dynamiska effekter.[13] Bolagsskattereformen verkar också ha gett positiva effekter i form av högre framskattade vinster och investeringsbeslut som styrs mindre av skattehänsyn.[14]

Tabell 3. Omfattningen av Århundradets skattereform.

Steg 1 (1990)

| Skattesänkningar och utgiftsökningar | Finansiering | ||

| Sänkt statlig inkomstskatt | 23,4 | Höjda kapitalskatter | 8,4 |

| Höjda pensioner och studiebidrag | 0,4 | Utökad förmånsbeskattning | 3,5 |

| Höjda konsumtionsskatter | 11,9 | ||

| Summa | 23,8 | Summa | 23,8 |

Miljarder kronor, 1990.

Källa: Proposition 1989/90:50, sid 97.

Steg 2 (1991)

| Skattesänkningar och utgiftsökningar | Finansiering | ||

| Sänkt statlig inkomstskatt | 53,4 | Utökad förmånsbeskattning | 8,7 |

| Ränteavdrag, beräkningsteknisk justering | 6,9 | Minskade ränteavdrag | 6,9 |

| LO-puckel i grundavdraget | 4,6 | Höjda kapitalskatter (fastighetsskatt, skatt på pensionssparande mm) | 24 |

| Övergång till separat kapitalbeskattning | −2,9 | Höjd skatt på enskild näringsverksamhet och särskild löneskatt | 9,2 |

| Höjt schablonavdrag | 1,2 | Höjda bolagsskatter (kortsiktig effekt) | 1,2 |

| Justerat grundavdrag för pensionärer | −1 | Breddad skattebas för moms | 11,5 |

| Utökad avdragsrätt för pensionssparande | 0,7 | Höjda miljöskatter | 2,9 |

| Höjda pensioner, bostads- och barnbidrag | 6,9 | Dynamiska effekter | 5 |

| Summa | 69,8 | Summa | 69,4 |

Miljarder kronor, genomsnitt för 1991–1993.

Källa: Proposition 1989/90:110, sid 621–629.

Efter skattereformen: Skattesänkningar och särlösningar

Den grundläggande strukturen för skattesystemet har varit oförändrad sedan 1991. Inom ramen för detta har dock en mängd förändringar gjorts:

- Värnskatten infördes 1995, vilket innebar ett avsteg från principen om hälften kvar av en löneökning.

- Jobbskatteavdraget infördes 2007 och har utökats i omgångar. 2016 infördes en utfasningsregion i jobbskatteavdraget som höjer marginalskatten med 3 procentenheter för månadslöner över 50 000 kronor.

- Sociala avgifter för löntagare (allmänna egenavgifter) infördes under 1990-talet och bytte senare namn till allmän pensionsavgift. 2000–2006 infördes stegvis en skattereduktion för allmän pensionsavgift, en reform som i sin omfattning och fördelningsprofil liknar jobbskatteavdraget.[15] Effekten av skattereduktionen är att de allra flesta i praktiken inte betalar den allmänna pensionsavgiften.

- Huvudskattesatsen på kapitalinkomster är fortfarande 30 procent, men lättnader har införts framför allt inom ramen för 3:12-reglerna, där skattesatsen sänkts till 20 procent och möjligheterna att ta ut relativt lågbeskattad utdelning ökat.

- Bolagsskatten har sänkts i omgångar och sänks ytterligare till 20,6 procent 2021. Flera av sänkningarna har finansierats genom breddad skattebas i form av exempelvis minskade ränteavdrag.

- Arvsskatten avskaffades 2004 och förmögenhetsskatten 2007. Fastighetsskatten sänktes, fick ett tak och döptes om till kommunal fastighetsavgift 2008.

- Allt fler nedsättningar från huvudmomssatsen på 25 procent har införts genom åren. 2019 motsvarade dessa 63 miljarder kronor.

- Miljö- och energiskatterna har höjts, framför allt inom ramen för Perssonregeringens gröna skatteväxling 2000–2006.

Vissa av förändringarna har otvivelaktigt främjat tillväxt och samhällsekonomisk effektivitet – exempelvis den sänkta bolagsskatten och förmögenhetsskattens avskaffande. Skattetrycket har totalt sett blivit lägre, efter sänkningar av Persson- och Reinfeldtregeringarna. Generellt har dock särlösningarna blivit fler och skattesystemet har blivit mer komplicerat. Momsen och kapitalinkomstskatten har exempelvis fått nedsatta skattesatser. En sänkning av de generella skattesatserna hade gett ett bättre samhällsekonomiskt utfall.

Om man jämför figur 2 med figur 3 och 4 ser man att det svenska skattesystemet är betydligt mindre snedvridande i dag än för några decennier sedan, trots att skattetrycket inte är särskilt mycket lägre. Genom bredare skattebaser, mer likformighet och lägre skattesatser har marginalskatterna på arbete och investeringar kunnat sänkas. Skattesystemets samhällsekonomiska skada är därför lägre i dag, framför allt tack vare 1990–1991 års skattereform. Många problem återstår dock.

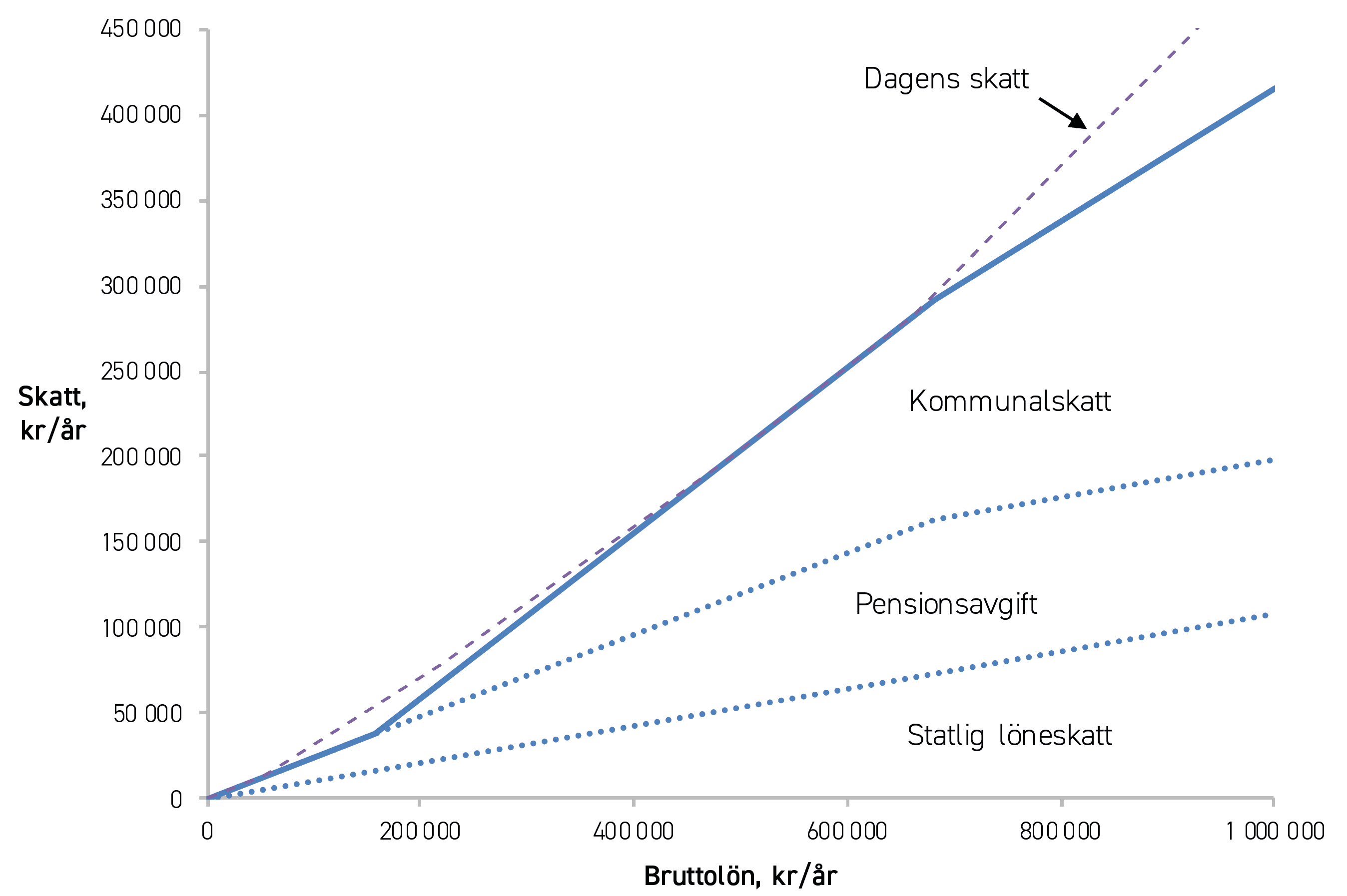

Figur 4. Effektiv marginalskatt på ett aktiebolags investering beroende på finansieringsform 1960–2013.

Källa: Johansson m fl (2015).

Not: Den effektiva marginalskatten besvarar frågan: Om ett företag gör en investering som har en real (inflationsjusterad) avkastning på 10 procent före skatt, hur stor del av avkastningen återstår när alla skatter är betalda? Om den reala avkastningen efter skatt exempelvis är 4 procent är den effektiva marginalskatten 60 procent. Beräkningen tar hänsyn till bolagsskatt och kapitalinkomstskatt samt avskrivningsregler, inflation, eventuell förmögenhetsskatt med mera.

Skatt på arbete

Skatterna på arbete omfattar 1 300 miljarder kronor och står ensamma för majoriteten av skatteintäkterna. Sverige har i internationell jämförelse höga skatter på arbete. Det påverkar samhällsekonomin på många sätt. Skatterna på arbete spelar roll för beslut om arbetskraftsdeltagande, arbetstid, migration, utbildning, företagande, skatteplanering och skattefusk.

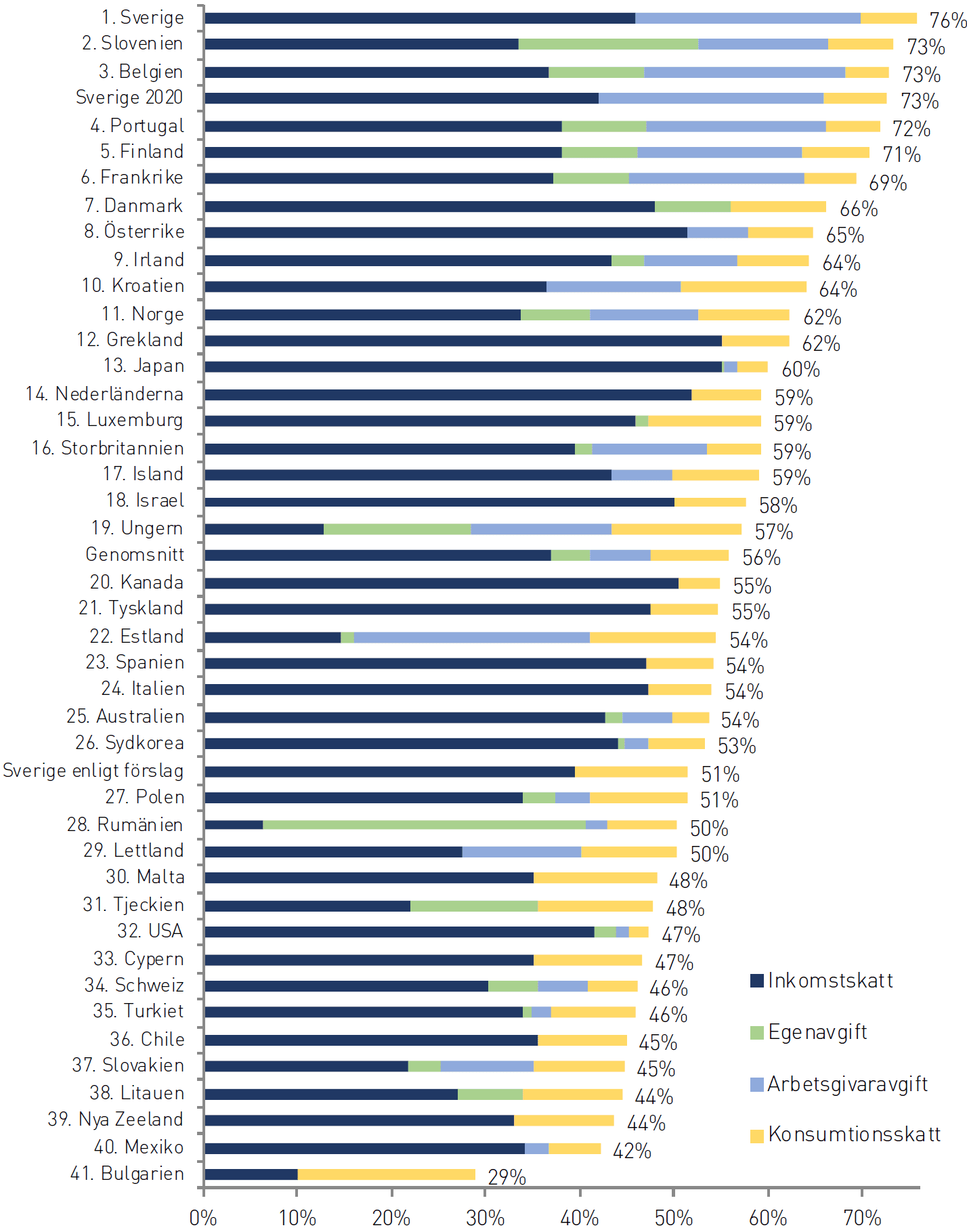

Skatterna är särskilt höga för höginkomsttagare. Inräknat arbetsgivaravgifter och konsumtionsskatter har Sverige marginalskatter på höga arbetsinkomster på cirka 76 procent, vilket är högst i världen. Höga marginalskatter gör att det lönar sig mindre att arbeta övertid, anstränga sig på arbetet och välja en lång eller ansträngande utbildning. Höjningar av den högsta marginalskatten leder därmed till lägre arbetsinkomster, förmodligen så mycket att skatteintäkterna totalt sett minskar.

Förutom höga skattesatser finns ett flertal problem med utformningen av den svenska beskattningen av arbete. Reglerna är komplicerade och får i flera fall märkliga konsekvenser. Detta beror delvis på att politikerna har lappat och lagat i skattesystemet utan att ta ett helhetsgrepp. Därigenom har exempelvis skattereduktionen för allmän pensionsavgift och jobbskatteavdraget gett upphov till oönskade effekter. Det finns också problem med transparensen i skattesystemet, till exempel hur mycket som betalas i arbetsgivaravgifter och hur mycket som sätts av till pension.

För att åtgärda dessa problem behövs förändringar som gör skatterna på arbete enklare och tydligare, sänker marginalskatterna för höginkomsttagare och gör det mer lönsamt att arbeta. Några huvudlinjer i förslagen som presenteras nedan är att arbetsgivaravgifterna görs om till direkta skatter på löntagarna, att den statliga inkomstskatten och pensionsavgiften för höginkomsttagare avskaffas och att ett högt grundavdrag för arbetsinkomster ersätter dagens komplicerade grundavdrag och jobbskatteavdrag. Reformerna sänker skatterna med uppskattningsvis 146 miljarder kronor.

Skatt på arbete i dag

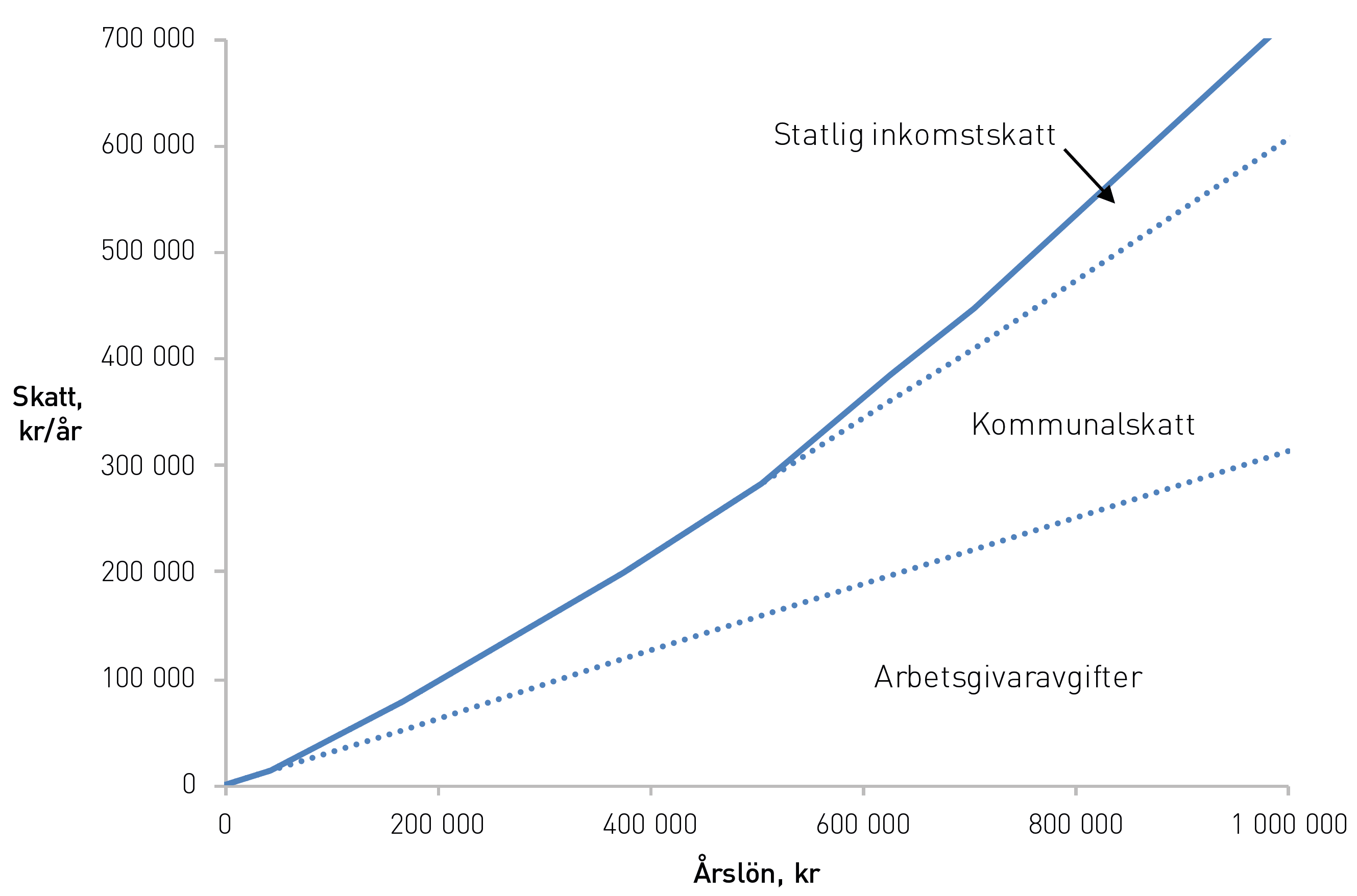

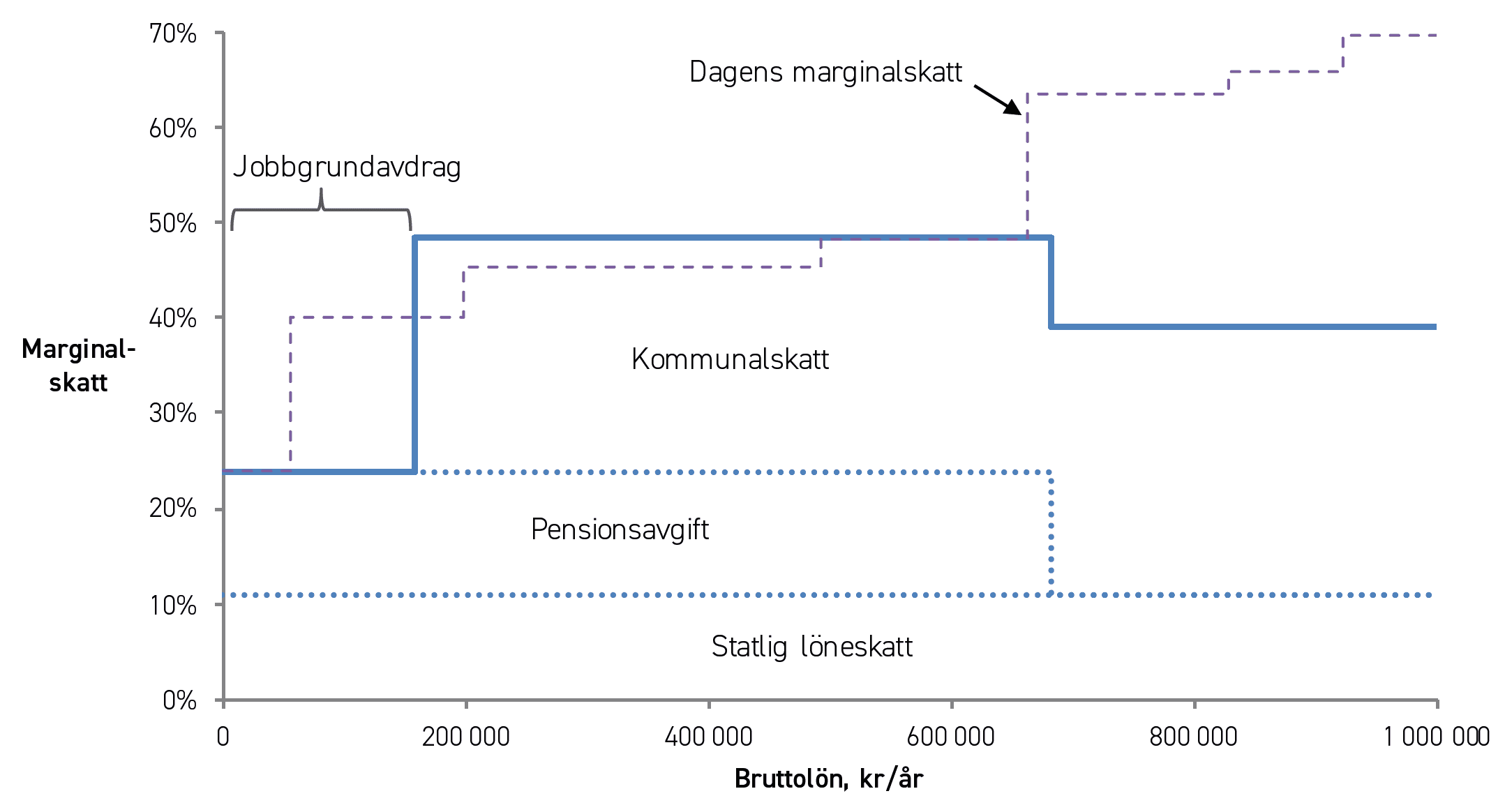

De två huvudsakliga skatterna på arbete är arbetsgivaravgifterna och den kommunala inkomstskatten, se figur 5. Arbetsgivaravgifterna uppgår till 31,42 procent av lönen och kommunalskatten är 32,19 procent i snitt. På högre inkomster (över 504 400 kr per år) betalas dessutom statlig inkomstskatt med 20 procent. Detta ökar till 25 procent från och med brytpunkten för värnskatten (703 000 kr). Värnskatten avskaffas den 1 januari 2020.

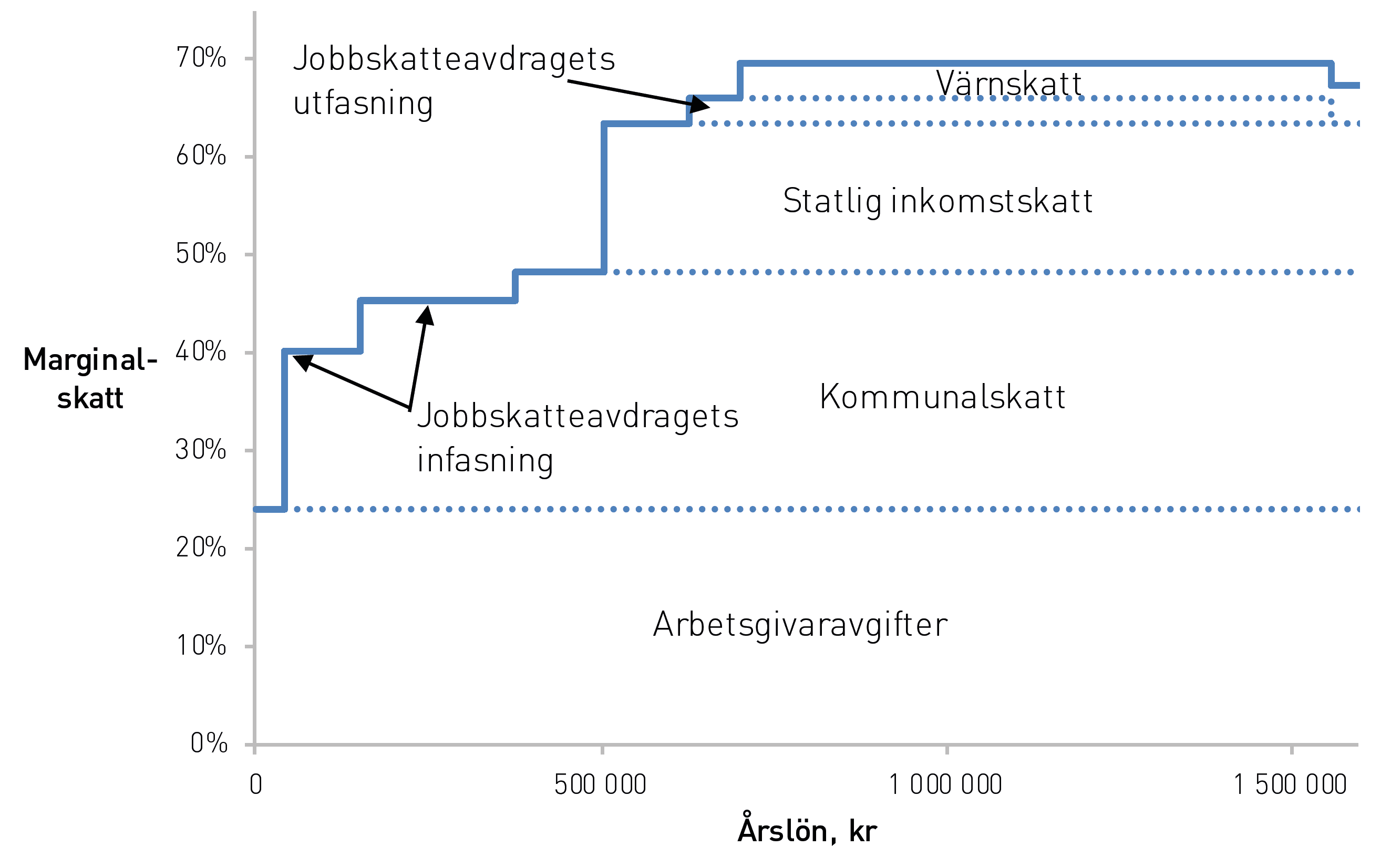

Grundavdraget är den del av inkomsten som befrias från kommunalskatt. Jobbskatteavdraget kan ses som ett extra grundavdrag som bara gäller arbetsinkomster. Jobbskatteavdraget fasas in för låga och medelhöga inkomster, vilket sänker marginalskatten. Jobbskatteavdraget fasas sedan ut för höga inkomster, vilket höjer marginalskatten med 3 procentenheter i utfasningsregionen. För höga inkomster är marginalskatten därmed 60 procent – summan av kommunalskatt, statlig inkomstskatt inklusive värnskatt och utfasning av jobbskatteavdraget.

Detta avser dock bara inkomstskatten. Arbetsgivaravgifterna betalas i praktiken också av löntagarna genom lägre löner.[16] Om lönen ökar med 100 kronor kommer arbetsgivarens kostnad att öka med 131 kronor. Av dessa går 31 kronor i arbetsgivaravgift och 60 kronor i skatt. Den totala skatten är därmed 91 av 131 kronor – 70 procent. Detta illustreras i figur 6. Inkluderas även skatter på konsumtion stiger höginkomsttagares effektiva marginalskatt till cirka 76 procent.[17]

Pensionssystemet påverkar incitamenten för att arbeta och den enskildes privatekonomi i hög grad. När beskattningen av arbetsinkomster diskuteras bör därför även pensionssystemet beaktas. En ålderspensionsavgift på 10,21 procent ingår i arbetsgivaravgifterna. Denna avgift, upp till taket för pensionsgrundande inkomst (8,07 inkomstbasbelopp, 520 000 kronor per år), sätts in på den enskildes pensionskonto. Dessutom tillkommer den allmänna pensionsavgiften på 7 procent. Juridiskt betalas denna av löntagaren, men eftersom han eller hon får en lika stor skattereduktion är det i praktiken statskassan som står för denna pensionsavsättning. Totalt är pensionsavsättningen alltså 17,21 procent av lönen.

Socialavgifterna varierar beroende på typ av inkomst. Arbetsgivaravgifterna är 31,42 procent och egenavgifterna för företagare är 28,97 procent. Arbetsgivaravgifterna är lägre för personer som är under 18 eller över 65. Ej förmånsgrundande inkomster, i huvudsak arbetsgivarens avsättningar till tjänstepension, beskattas med särskild löneskatt på 24,26 procent.

I Sverige räknas även pensioner, sjukpenning och a-kassa som beskattningsbar inkomst. Kommunal och statlig inkomstskatt på dessa inkomster redovisas som skatter på arbete i statsbudgeten, men här ligger fokus på skatt på rena arbetsinkomster, eftersom skatter på transfereringar kan betraktas som en bokföringsövning inom staten.

Figur 5. Skatt på arbetsinkomst (exklusive konsumtionsskatter och allmän pensionsavgift) 2019.

Figur 6. Marginalskatt på arbetsinkomst (exklusive konsumtionsskatter och allmän pensionsavgift) 2019.

Tabell 4. Intäkter från skatter på arbete 2019.

| Kommunalskatt | 753 |

| Statlig inkomstskatt | 57 |

| Jobbskatteavdrag | −127 |

| Arbetsgivaravgifter | 558* |

| Särskild löneskatt | 49 |

| Summa | 1 290 |

Miljarder kronor. Källa: Finansutskottets betänkande 2018/19:FiU10.

* 41 miljarder i premiepensionsavsättningar är avräknade eftersom de inte redovisas som skatteintäkter för staten.

Problem

Det finns flera problem med hur arbete beskattas i Sverige. Till skillnad från många andra länder finns det inte så stora problem med omotiverade avdrag och liknande som eroderar skattebasen, eftersom detta åtgärdades i samband med 1990–1991 års skattereform. Problemen rör i stället dels att skattesatserna är för höga, särskilt när effekter av exempelvis arbetsgivaravgifter och inkomstskatt staplas på varandra, dels att skattesystemet i flera delar är krångligt och svårförståeligt för skattebetalarna.

Höga marginalskatter

Sveriges effektiva marginalskatt för höginkomsttagare är högst i världen, se figur 7. När värnskatten avskaffas den 1 januari 2020 hamnar Sverige på en tredjeplats. Värt att notera är också att de höga marginalskatterna gäller för förhållandevis låga inkomster i Sverige.[18]

Den höga effektiva marginalskatten beror både på höga inkomstskatter och på höga arbetsgivaravgifter. Inkomstskattesatsen har också ökat över tid. Sedan skattereformens 50-procentiga marginalskatt – ”hälften kvar” – har den högsta marginalskatten stigit till 60 procent på grund av höjda kommunalskatter, värnskattens införande 1995 och jobbskatteavdragets utfasning för höga inkomster 2016.

I många andra länder är arbetsgivaravgifterna lägre för höga inkomster eftersom de ofta kopplas ihop med olika socialförsäkringsförmåner där ersättningsnivån har ett inkomsttak. Så var också fallet i Sverige tidigare, men sedan 1982 är arbetsgivaravgifterna en helt proportionell skatt som utgår med samma procentsats på höga och låga inkomster. Mellan 1972 och 1982 höjdes arbetsgivaravgifterna för svenska höginkomsttagare från 2 till 33 procent.[19]

Höga marginalskatter har flera olika negativa effekter på samhällsekonomin.

Dynamiska effekter. Höga marginalskatter gör det mindre lönsamt att arbeta fler timmar, anstränga sig på jobbet och klättra på karriärstegen. Detta leder till lägre inkomster, vilket även påverkar skatteintäkterna – så kallade dynamiska effekter.

Ju högre marginalskatt, desto större blir de negativa dynamiska effekterna av en skattehöjning. Det beror på två saker: För det första blir inkomstminskningen för skattebetalaren relativt sett större. Om marginalskatten ökar från 80 till 90 procent ökar skatteintäkterna inte särskilt mycket, men skattebetalaren får bara behålla hälften så mycket av varje extra intjänad hundralapp. För det andra drabbas statskassan naturligt nog mer om skattebetalarna arbetar mindre och minskar sina inkomster om marginalskatten är hög.

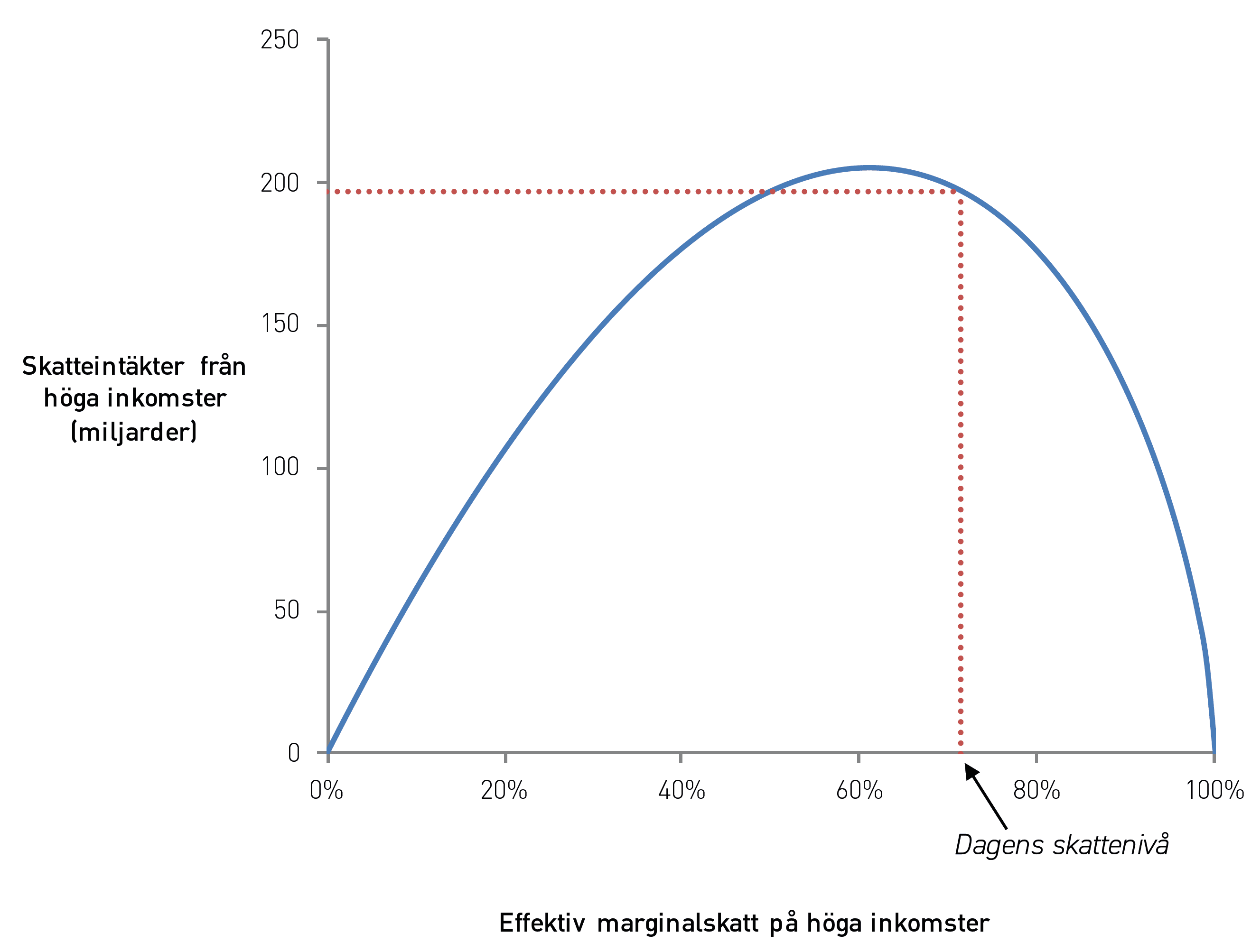

Dessa båda effekter gör att det till slut kommer en punkt där ytterligare skattehöjningar leder till lägre skatteintäkter för staten – toppen på Lafferkurvan, som visar sambandet mellan skattesats och skatteintäkter. Sannolikt är beskattningen av höginkomsttagare så hög att Sverige har passerat den punkten. Det innebär att en skattesänkning skulle öka skatteintäkterna – se figur 8 och Lundberg (2016c).

Ytterligare en faktor är att svenska höginkomsttagare har relativt låga inkomster jämfört med andra utvecklade länder. Det betyder att staten får relativt små intäkter av att beskatta dem, samtidigt som de negativa dynamiska effekterna består. Det tillsammans med den höga effektiva marginalskatten gör att Sverige sannolikt är det land som ligger längst ut på Lafferkurvans nedåtlutande del.[20]

Mindre specialisering. En modern ekonomi bygger på arbetsdelning. Enligt samma logik som gäller för handel mellan länder specialiserar sig personer på sådant de är relativt bra på (så kallade komparativa fördelar). Höga effektiva marginalskatter (även kallade skattekilar) gör att en del arbetsdelning inte kommer till stånd eftersom den inte lönar sig för de enskilda individerna, fastän den hade varit önskvärd ur ett samhällsekonomiskt perspektiv.[21] Rot- och rut-avdragen kan ses som sätt att mildra de problem som höga skattekilar medför.

Låg utbildningspremie. Höga marginalskatter och ett progressivt skattesystem sänker utbildningspremien, vilket gör det mindre lönsamt att skaffa en ansträngande utbildning. Sverige har redan i dag OECD:s lägsta utbildningspremie före skatt[22], samtidigt som den effektiva marginalskatten som nämnts ovan är högst i världen. Det finns argument i ekonomisk teori för att beskatta investeringar i (och avkastning från) fysiskt kapital lågt eller inte alls.[23] Liknande argument kan användas för investeringar i humankapital.[24]

Internationell konkurrens om högkvalificerad arbetskraft. Om internationellt rörliga löntagare har ett givet lönekrav efter skatt blir inkomstskatten en kostnad för arbetsgivaren, inte i första hand något som belastar den anställde. Därmed blir svenska företag mindre benägna att anställa personer med eftertraktad kompetens. För att lindra denna problematik har Sverige och flera andra länder infört lägre skatt för vissa utländska experter. Regelverket som omgärdar denna skattelättnad är dock byråkratiskt och förhållandevis få personer omfattas.[25]

Empirisk forskning stöder hypotesen att skattesystemet påverkar var internationellt rörlig arbetskraft väljer att lokalisera sig. Kleven m fl (2013) undersöker den danska expertskatten, som har ett mindre krävande regelverk än den svenska. De visar att skattelättnaden haft en stor påverkan på antalet utländska höginkomsttagare i Danmark och att deras löner före skatt sänkts. Anställningskostnaden blev därmed lägre.

Högre skatt på ojämna inkomster. Den svenska inkomstskatten är progressiv, vilket betyder att personer med högre inkomst betalar mer skatt i procent av inkomsten. Progressiviteten beror framför allt på den statliga inkomstskatten, men även grundavdraget och jobbskatteavdraget bidrar. Eftersom skatten beräknas på årsbasis på individnivå leder den progressiva beskattningen till orättvisa utfall. Den person som har ojämna inkomster över åren betalar högre skatt än någon som har mer jämna inkomster. Den som tjänar 300 000 kronor två år i rad betalar exempelvis lägre skatt än någon som tjänar 100 000 kronor ett år och 500 000 kronor nästa år. Detta kan vara ett problem i synnerhet för den som bedriver näringsverksamhet och inte har en fast månadslön.

Samma sak gäller på hushållsnivå. Ett par där båda makarna tjänar 300 000 kronor betalar lägre skatt än ett par med samma hushållsinkomst men ojämn fördelning av inkomsten mellan makarna. Om skatten var helt proportionell skulle inte dessa orättvisor uppstå.

Figur 7. Effektiv marginalskatt på höga inkomster i EU och OECD.

Källa: Fritzon & Lundberg (2019).

Figur 8. Lafferkurva för skatt på höga arbetsinkomster.

Källa: Uppdaterat diagram från Lundberg (2016c).

Antaganden: Skattebaselasticiteten är 0,2, inga inkomsteffekter.

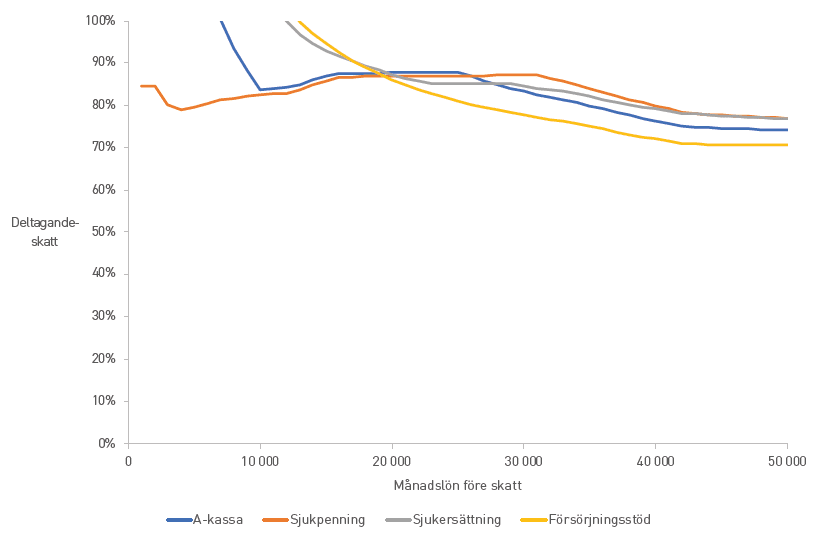

Höga deltagandeskatter

Marginalskatten, som berördes ovan, är relevant för marginella beslut: om man ska jobba en timme övertid eller anstränga sig lite ytterligare på arbetet. Men skatterna påverkar även beslutet om man ska arbeta över huvud taget. Eftersom bidrag är alternativet för många påverkar även bidragssystemen hur mycket det lönar sig att arbeta.

Nationalekonomer mäter skatternas och bidragens påverkan på beslutet att delta i arbetskraften med deltagandeskatten (participation tax rate). Deltagandeskatten visar hur stor del av det som individen tjänar in genom att börja arbeta – bruttolön inklusive arbetsgivaravgifter – som tillfaller staten genom skatter på arbete och minskade kostnader för bidrag. Om deltagandeskatten är 0 procent påverkar skattesystemet inte beslutet att arbeta eller inte. Staten snedvrider då inte valet att delta i eller stå utanför arbetskraften och deltagandebeslutet blir samhällsekonomiskt effektivt. Om deltagandeskatten däremot är 100 procent är den disponibla inkomsten densamma oavsett om individen arbetar eller inte. Det finns alltså ingen monetär anledning att arbeta.

Figur 9 visar deltagandeskatten för olika lönenivåer och ersättningssystem. För en person som går från en månadslön på 22 000 kronor (en typisk lägstalön i kollektivavtal) till a-kassa, eller tvärtom, är deltagandeskatten 85 procent. Det betyder att av den samhällsekonomiska vinsten av att personen börjar arbeta går 85 procent till staten och bara 15 procent till den enskilde. För sjukpenning och sjukersättning (tidigare förtidspension) är deltagandeskatten 84 procent och för försörjningsstöd 67 procent. Det faktum att deltagandeskatterna är så höga gör att beslutet om att delta i arbetskraften eller inte är ett av de ekonomiska beslut som snedvrids allra mest av skattesystemet.

En omfattande forskningslitteratur visar att nivån på deltagandeskatter spelar roll för sysselsättningen. Forskningen använder reformer i olika länder som förändrat deltagandeskatten och undersöker sedan hur sysselsättningen i olika grupper påverkats. Lundberg & Norell (2018) går igenom denna litteratur och visar att 26 av 31 studier finner tydliga indikationer på ökad sysselsättning om skatterna eller bidragen sänks, åtminstone för kvinnor.

Figur 9. Deltagandeskatten när en ensamstående person utan barn går från arbete till olika transfereringssystem. Källa: Lundberg (2017a), uppdaterat till 2019.

Krångligt grundavdrag och jobbskatteavdrag

Grundavdraget – den del av förvärvsinkomsten som befrias från kommunalskatt – har en krånglig konstruktion som varierar med inkomsten. Grundavdraget är högre för vissa låginkomsttagargrupper. Denna så kallade LO-puckel var ett villkor för att LO skulle acceptera den stora skattereformen 1990–1991. Att grundavdraget är utformat på detta sätt gör det i princip omöjligt att räkna ut sin skatt utan att använda skattetabeller eller särskilda räknesnurror.

Även jobbskatteavdraget har en svårgenomtränglig konstruktion med koppling till såväl arbetsinkomsten som kommunalskattesatsen och grundavdraget. Att grundavdraget är komplicerat bidrar därmed till att göra även jobbskatteavdraget svårt att förstå och räkna ut för andra än specialister.

Höga marginalskatter vid både transfererings- och arbetsinkomst

För personer med endast arbetsinkomst blir jobbskatteavdraget som ett extra grundavdrag. Grundavdraget skattebefriar de första 20 000 intjänade kronorna. Därefter tar jobbskatteavdraget vid och skattebefriar ytterligare 23 000 kr (vi bortser från den allmänna pensionsavgiften, se nedan). Detta sänker marginalskatten till noll för exempelvis många sommarjobbande studenter.

En teknikalitet i jobbskatteavdragets utformning gör dock att detta inte gäller för de som redan har en taxerad inkomst från exempelvis a-kassa eller sjukpenning. De har redan använt sitt grundavdrag och behöver betala kommunalskatt på de första 20 000–30 000 kronorna i arbetsinkomst. Först därefter sjunker marginalskatten till noll. Detta får effekten att de bidragstagare som kanske skulle behöva särskilt stora incitament för att börja arbeta inte får ta del av jobbskatteavdraget förrän arbetsinkomsten överstiger en viss nivå.[26]

Incitament för kommunala skattehöjningar

Jobbskatteavdraget är direkt proportionellt mot kommunalskatten. Invånare i kommuner med hög kommunalskatt åtnjuter därmed ett större jobbskatteavdrag än invånare i lågskattekommuner. Om en kommun exempelvis har dubbelt så hög kommunalskatt som en annan kommun blir även jobbskatteavdraget dubbelt så stort. Eftersom jobbskatteavdraget är en statligt finansierad skattereduktion innebär detta i praktiken att staten bär en del av kostnaden för en kommunalskattehöjning å kommunmedborgarnas vägnar. För varje hundralapp som kommunpolitikerna höjer skatten ökar kommuninvånarnas jobbskatteavdrag med i genomsnitt 16 kronor. Detta kan medföra att kommunala utgifter och skattesatser blir högre än de annars hade varit.[27]

Osynliga arbetsgivaravgifter

Arbetsgivaravgifterna är den enskilt största skatt som de flesta arbetande betalar. Många känner dock inte till detta eftersom den oftast inte syns på lönespecifikationer eller skattebesked och ur ett juridiskt perspektiv betalas av arbetsgivaren.

Inom den nationalekonomiska forskningen diskuteras fiscal illusion, vilket innebär att dolda, spridda eller svårförstådda skatter kan få medborgarna att underskatta eller missförstå skattebördans storlek och fördelning. Opinionsundersökningar visar att en stor majoritet av svenskarna underskattar hur mycket skatt en vanlig löntagare betalar. En viktig orsak är okunskap om vem som i slutändan betalar arbetsgivaravgifterna.[28]

Ur ett juridiskt perspektiv ska arbetsgivaravgifterna finansiera olika socialförsäkringar. Ibland hävdas därför att de olika socialavgifterna bör ses som försäkringspremier snarare än som skatter. Arbetsgivaravgifterna består av arbetsmarknadsavgift, sjukförsäkringsavgift, föräldraförsäkringsavgift etc, där procentsatsen för varje avgift sätts så att de totala intäkterna motsvarar statens kostnader för ersättningssystemet i fråga.

Denna procedur bidrar dock inte till någon ökad förståelse om socialförsäkringssystemet eller vad skattepengarna används till. För det första är det bara arbetsgivaren som ser hur arbetsgivaravgifterna är indelade i olika delavgifter. För det andra är kopplingen till den enskildes socialförsäkringsförmån numera svag (utom när det gäller pensionen – se nästa avsnitt). Förmånerna har både tak och golv men avgiften är samma procentsats på hela inkomsten. Socialförsäkringarna har också ett stort inslag av omfördelning, eftersom låginkomsttagare har större sannolikhet att bli arbetslösa eller sjukskrivna. Dessutom är gränsdragningen mellan bidrag och socialförsäkringar oklar. Föräldrapenningen (även på grundnivån) räknas exempelvis som en socialförsäkring, men inte barnbidraget.

Allt detta talar för att fiktionen om arbetsgivaravgifterna som försäkringspremier har spelat ut sin roll. Alla arbetsgivaravgifter utom ålderspensionsavgiften bör ses som vilka skatter som helst.

Svårförståeligt pensionssystem

Trots att Sverige har ett kontobaserat pensionssystem där den enskildes pension beror på hur mycket personen betalat in är det nog få som har kunskap om hur mycket som sätts av till allmän pension varje år. Den allmänna pensionsavgiften redovisas på en rad på slutskattebeskedet och ålderspensionsavgiften, som är en del av arbetsgivaravgifterna, redovisas inte över huvud taget för arbetstagaren. Pensionsrätterna redovisas i det orange kuvertet, men det är långt efter pengarnas intjänande och kopplingen till betalda skatter framgår inte.

Olikformig beskattning av tjänstepension

Avsättningar till tjänstepension beskattas i dag med en särskild löneskatt på 24,26 procent i stället för arbetsgivaravgifter på 31,42 procent. Skattesatsen är lägre eftersom tjänstepensionsavsättningar inte är grundande för allmän pension eller ger rätt till några andra socialförsäkringsförmåner. I hur hög grad inkomster är förmånsgrundande skiljer sig dock stort mellan hög- och låginkomsttagare, se tabell 5. Inkomster över taket för pensionsgrundande inkomst (43 000 kronor i bruttolön per månad) ger inga socialförsäkringsförmåner alls och därmed är den särskilda löneskatten för låg. För höginkomsttagare är det därför lönsamt att växla från lön till tjänstepensionsavsättningar för att minska skatten.[29]

Många höginkomsttagare har mycket generösa pensionsavtal. Det är inte önskvärt att pensionssparandet styrs av skattehänsyn i så hög grad som är fallet i dag. Ur ett bredare samhällsekonomiskt perspektiv kan det också vara ett problem att en så stor del av höginkomsttagarnas sparande låses in i tjänstepensioner i stället för som tillgängligt kapital som kan användas till aktiva investeringar, exempelvis för att starta företag.

För låg- och medelinkomsttagare är den särskilda löneskatten däremot för hög i förhållande till arbetsgivaravgifterna, eftersom bara avsättningen till den allmänna pensionen motsvarar 17,21 procentenheter av arbetsgivaravgifternas 31,42 procent. Efter justering för pensionsrätten är ”nettoskatten” på löner därför 14,21 procent. Som tabell 5 illustrerar är det lägre än skatten på tjänstepensionsavsättningar. Det kan göra fackföreningarna motvilliga att förhandla fram ökade avsättningar till tjänstepension för låg- och medelinkomsttagare.

Tabell 5. Beskattning av löner och tjänstepensionsavsättningar.

| Låg- och medelinkomsttagare (upp till 43 000 kr/mån) | Höginkomsttagare (över 43 000 kr/mån) | |||

| Lön | Tjänstepension | Lön | Tjänstepension | |

| Skattesats | 31,42 %* | 24,26 %** | 31,42 %* | 24,26 %** |

| Allmän pensionsrätt | 17,21 % | 0 % | 0 % | 0 % |

| ”Nettoskatt” | 14,21 % | 24,26 % | 31,42 % | 24,26 % |

* Arbetsgivaravgifter.

** Särskild löneskatt.

Krångliga egenavgifter för egenföretagare

I stället för arbetsgivaravgifter betalar enskilda näringsidkare egenavgifter. För löntagare räknas inkomstskatten fram baserat på den lön som står på lönebeskedet, efter att arbetsgivaravgifterna dragits. Man kan se det som att arbetsgivaravgifterna är avdragsgilla för löntagaren. Därför är också egenföretagares egenavgifter avdragsgilla. Kruxet är att egenavgifterna är avdragsgilla även vid beräkningen av egenavgifter. För att veta hur hög den beskattningsbara inkomsten är måste man alltså veta storleken på egenavgifterna, som beror på den beskattningsbara inkomsten, som beror på egenavgifterna etc. För att komma runt detta cirkelresonemang får man avdrag för förra årets egenavgifter. Innevarande år får man ett schablonavdrag för egenavgifter.[30] Året efter sker en avstämning där schablonavdraget jämförs med de faktiska egenavgifterna. Denna mycket krångliga procedur gör det svårt för många egenföretagare att förutsäga hur mycket skatt de kommer att betala.

Utebliven skattereduktion för allmän pensionsavgift för låginkomsttagare

Den allmänna pensionsavgiften på 7 procent betalas nominellt av den enskilda löntagaren och sätts in på personens konto i pensionssystemet. Det finns dock en lika stor statlig skattereduktion, vilket gör att den allmänna pensionsavgiften för de flesta bara är en beräkningsteknisk formalitet: Den allmänna pensionsavgiften betalas från statsbudgeten in till pensionssystemet.

Problemet uppstår för de personer som inte betalar tillräckligt mycket i inkomstskatt för att dra nytta av hela reduktionen för allmän pensionsavgift.[31] För personer med en årsinkomst upp till cirka 60 000 kronor är den allmänna pensionsavgiften därför en de facto-kostnad.

Ytterligare en märklig effekt uppstår eftersom inkomster upp till cirka 20 000 kronor per år inte är pensionsgrundande. Så fort inkomsten överstiger detta belopp måste allmän pensionsavgift betalas på hela inkomsten – skatten stiger alltså från 0 till 1 400 kronor (7 procent av 20 000 kronor). Marginalskatten på den kronan är 140 000 procent. Detta kan leda till att exempelvis skolungdomar försöker hålla sig under detta belopp.[32] Detta och andra problem med skattereduktionen för allmän pensionsavgift diskuteras av Nilsson (2017).

Reformförslag

De problem som konstateras ovan är svåra att åtgärda genom att lappa och laga i skattesystemet. I detta avsnitt presenteras ett genomgripande reformförslag som ger arbetsbeskattningen en mer logisk struktur.

Förslaget består av flera delar. Arbetsgivaravgifterna synliggörs för löntagaren genom att göras om till inkomstskatter och delas upp i en statlig löneskatt och en pensionsavgift. De blir avdragsgilla vid beräkningen av kommunalt beskattningsbar inkomst, för att undvika att kommunalskatterna behöver justeras när alla bruttolöner ökar med 31 procent i takt med att arbetsgivaravgifterna fasas ut.[33] Hur skatteberäkningen föreslås förändras sammanfattas i tabell 6, figur 10 och figur 11 (som ska jämföras med figur 5 och figur 6).

Pensionsavgift ska enligt förslaget bara betalas bara på årslöner upp till 520 000 kr (683 000 kr med arbetsgivaravgifter) per år, som är taket för pensionsgrundande inkomst. Den statliga inkomstskatten avskaffas, vilket sänker skatten för 1,3 miljoner svenskar. Totalt sänks marginalskatten på höga inkomster från 70 procent till 40 procent (konsumtionsskatter oräknade).

I dag beskattas arbetsinkomster, pensioner, sjukpenning, a-kassa och andra transfereringsinkomster tillsammans i inkomstslaget tjänst. Samtidigt görs det i praktiken en åtskillnad mellan olika former av inkomster eftersom endast arbetsinkomster berättigar till jobbskatteavdrag. Förslaget är att arbetsinkomst blir ett eget inkomstslag. I detta inkomstslag görs ett grundavdrag – kallat jobbgrundavdrag – på 120 000 kronor per år (10 000 kronor per månad). Först efter denna inkomstnivå betalar man kommunalskatt. Det innebär sänkt skatt för alla som arbetar, men mest till låginkomsttagare.

Reformen mildrar problemen med höga marginal- och deltagandeskatter och löser de övriga problem med skattesystemets utformning som diskuteras ovan: De krångliga grund- och jobbskatteavdragen försvinner och ersätts med ett enkelt grundavdrag för arbetsinkomst. Individens inbetalning till pensionssystemet synliggörs och pensionsrätten kan fastställas redan i samband med slutskattebeskedet. De märkliga tröskeleffekter som uppstår till följd av skattereduktionen för allmän pensionsavgift försvinner också, liksom den krångliga avstämningen av företagares egenavgifter. Slutligen löses även problemet med jobbskatteavdragets koppling till kommunalskatten när detta ersätts av jobbgrundavdraget. Se sammanställningen i tabell 7.

Figur 10. Skatt på arbetsinkomst (exklusive konsumtionsskatter) enligt reformförslaget.

Observera att bruttolönen inkluderar det som i dag är arbetsgivaravgifterna.

Figur 11. Marginalskatt på arbetsinkomst (exklusive konsumtionsskatter) enligt reformförslaget.

Observera att bruttolönen inkluderar det som i dag är arbetsgivaravgifterna.

Tabell 6. Hur skatten räknas ut.

| Skatteuträkning i dag

Arbetsgivarens kostnad (egentlig bruttolön) |

Skatteuträkning enligt förslag

Egentlig bruttolön |

Tabell 7. Problem inom skatterna på arbete och hur reformförslagen löser dem.

| Problem | Lösning |

| Höga marginalskatter | Avskaffad statlig inkomstskatt och pensionsavgift för höga inkomster |

| Höga deltagandeskatter | Jobbgrundavdrag |

| Krångligt grundavdrag och jobbskatteavdrag | |

| Höga marginalskatter vid både transfererings- och arbetsinkomst | |

| Incitament för kommunala skattehöjningar | |

| Osynliga arbetsgivaravgifter | Arbetsgivaravgifterna görs om till statlig löneskatt och pensionsavgift |

| Krångliga egenavgifter för egenföretagare | |

| Svårförståeligt pensionssystem | Pensionsavgiften synliggörs för löntagaren |

| Utebliven skattereduktion för allmän pensionsavgift för låginkomsttagare | |

| Olikformig beskattning av tjänstepension | Särskilda löneskatten halveras och pensionsavgiften för höga inkomster avskaffas |

Effekt på statsbudgeten

Reformförslaget minskar skatteintäkterna med 146 miljarder kronor om man bortser från beteendeförändringar hos skattebetalarna, se tabell 8. Det motsvarar 3 procent av BNP. Kommunernas intäkter påverkas inte.

Reformen skapar positiva dynamiska effekter framför allt genom att höginkomsttagare sporras att öka sina inkomster genom lägre marginalskatter och genom att låginkomsttagares incitament för att komma in på arbetsmarknaden ökar. Med simuleringsmodellen Slimm kan dessa dynamiska effekter siffersättas. Modellen redovisar effekter för små, medelstora och stora beteendeförändringar. Den presenteras närmare i fördjupningsrutan.

Mediumscenariot är kalibrerat för att motsvara beteendeförändringar som ligger i mittfåran av den empiriska forskningen. Enligt detta scenario skulle reformen öka sysselsättningen med 64 000 personer, vilket motsvarar ungefär hälften av den uppskattade effekten av jobbskatteavdraget.[34] Ökad sysselsättning tillsammans med högre arbetsinkomster för de som redan arbetar skulle tillföra 51 miljarder i ökade skatteintäkter (se tabell 9). Nettobortfallet för statskassan beräknas därmed till knappt 100 miljarder snarare än 146 miljarder.

Tabell 8. Totala skattesänkningar.

| Avskaffad statlig inkomstskatt | 57 |

| Jobbgrundavdrag | 40 |

| Avskaffad pensionsavgift över taket | 25 |

| Sänkt särskild löneskatt på tjänstepension | 24 |

| Summa | 146 |

Miljarder kronor. Källa: Finansutskottets betänkande 2018/19:FiU10, egna beräkningar.

Tabell 9. Dynamiska effekter av förslaget.

| Beteendeförändringar | |||

| Små | Medium | Stora | |

| Dynamiska intäktseffekter (miljarder) | 23 | 51 | 82 |

| Sysselsättningsökning | 22 000 | 64 000 | 103 000 |

Källa: Egna beräkningar med modellen Slimm – se fördjupningsrutan för detaljer.

Fördjupning: Simuleringsmodellen Slimm

The Swedish Labour Income Microsimulation Model, Slimm, är en nationalekonomisk simuleringsmodell som kan användas för att förutsäga sysselsättnings- och skatteintäktseffekter av förändrad skatt på arbetsinkomster. Den presenteras i detalj av Lundberg (2017c) och mer informellt av Lundberg (2018). Inkomstdatan i modellen kommer från SCB:s Inkomst- och taxeringsregister.

Modellen simulerar tre olika typer av beteendeförändringar:

- Den intensiva marginalen handlar om små förändringar av arbetstiden (eller mer generellt, arbetsinkomsten) som svar på höjd eller sänkt marginalskatt. Eftersom marginalskatten är skatten på den sist intjänade hundralappen avgör den incitamenten för en liten inkomstökning. Storleken på denna effekt mäts med skattebaselasticiteten, som visar den procentuella ökningen av den taxerade inkomsten (skattebasen) om skatten sänks så att skattebetalaren får behålla 1 procent mer av varje extra intjänad hundralapp.

- Den extensiva marginalen handlar om valet att delta i arbetskraften eller inte. Här uttrycks beteendeförändringarna som en deltagandeelasticitet, som visar den procentuella ökningen av sysselsättningsgraden om inkomstskillnaden mellan arbete och bidrag ökar med 1 procent. Se Lundberg & Norell (2018) för en genomgång av forskningen som använder reformer i olika länder för att uppskatta deltagandeelasticiteter.

- Inkomsteffekter innebär att sänkt skatt gör att individen kan arbeta mindre och ändå få ut samma inkomst. Inkomsteffekterna uppskattas från studier av hur lotterivinster påverkar arbetsutbudet och uppgår i modellen till hälften av beteendeförändringarna på den intensiva marginalen.

Storleken på varje typ av beteendeförändring kalibreras för att matcha uppskattningar i svensk och internationell empirisk forskning, som till exempel undersöker hur individer har anpassat sig efter tidigare skattereformer. Resultat redovisas för låga, medelstora och höga elasticiteter. Mediumscenariot motsvarar vad som bedöms vara mittfåran av forskningen. Elasticiteterna i de olika scenarierna redovisas i tabell 10.

Tabell 10. Beteendeförändringar i scenarierna i Slimm.

| Låg | Medium | Hög | ||

| Intensiva marginalen | Skattebaselasticitet | 0,1 | 0,2 | 0,3 |

| Extensiva marginalen | Deltagandeelasticitet | 0,05 | 0,15 | 0,25 |

Avskaffa den statliga inkomstskatten

Sveriges höga marginalskatter minskar incitamenten till ansträngning och utbildning. Förslaget är att den statliga inkomstskatten, inklusive värnskatten, avskaffas. Lundberg (2016a) och Lundberg (2018) beräknar att detta mest troligt helt skulle betala för sig själv genom att sänkt marginalskatt ökar incitamenten att intjäna arbetsinkomst, vilket i sin tur ökar skatteintäkterna. Sedan tidigare har ett flertal forskare dragit samma slutsats om värnskatten.[35]

Statlig inkomstskatt betalas på månadslöner över 42 000 kronor. Många i vanliga akademikeryrken tjänar mer än så. Ungefär 1,3 miljoner svenskar betalar statlig inkomstskatt.[36] Eftersom inkomsterna tenderar att variera över livet är det betydligt fler än så som kan förvänta sig att någon gång betala statlig inkomstskatt. Lundberg (2016a) beräknar att 54 procent av de som går i pension någon gång har betalat statlig inkomstskatt. Avskaffad statlig inkomstskatt skulle alltså gynna en stor grupp svenskar.

Eftersom Sverige har en relativt sammanpressad inkomstfördelning står den statliga inkomstskatten för en ganska liten andel av skatteintäkterna – 3 procent. Det mesta av skatte- och bidragssystemets omfördelning skulle kvarstå om den statliga inkomstskatten avskaffades. I Sverige sker omfördelning framför allt genom transfereringar och offentliga tjänster, inte genom ett starkt progressivt skattesystem.

Gå över från arbetsgivaravgifter till inkomstskatt

I dag är arbetsgivaravgifterna en osynlig skatt på 31,42 procent av lönen. Av arbetsgivarens kostnad utgörs alltså 24 procent (31 av 131 kronor för en hundralapp i lön) av arbetsgivaravgifter. För att få ett mer transparent skattesystem där medborgarna har kunskap om hur mycket skatt de betalar bör arbetsgivaravgifterna synliggöras. Sveriges skattesystem skulle bli mer likt det i Danmark, som har låga arbetsgivaravgifter och i stället högre inkomstskatt.

Ibland påstås att arbetsgivaravgifterna kan ses som försäkringspremier, men kopplingen mellan inbetalda arbetsgivaravgifter och socialförsäkringsförmåner är på individnivå svag, förutom inom ramen för pensionssystemet. Fiktionen om arbetsgivaravgifterna som försäkringspremier bör avskaffas och den del av dagens arbetsgivaravgifter som inte går till pensioner bör kallas statlig löneskatt, eftersom skatt är den korrekta benämningen.

Förslaget är att arbetsgivaravgifterna delas upp i två delar: en statlig löneskatt och en pensionsavgift (se vidare i nästa avsnitt). Båda dessa skatter skulle utformas som inkomstskatter och synas på lönespecifikationer och deklarationsblanketter. Alla löner skulle öka med 31 procent och skattesatserna för pensionsavgiften och den statliga löneskatten skulle definieras i förhållande till denna nya, större skattebas.

Ett sätt att göra detta är att under en tioårsperiod eller liknande gradvis växla över från arbetsgivaravgifter till direkta skatter på löntagarna. Löneökningstakten skulle under denna övergångsperiod bli högre. Man kan förvänta sig att fackföreningarna skulle kräva full kompensation för skatteväxlingen i löneförhandlingarna. Sådana växlingar har ägt rum tidigare, fast åt andra hållet, när arbetsgivaravgifterna höjdes under 1970- och 1980-talen.

Lägg pensionsavgiften på löntagaren

Pensionssystemet bygger på ett kontosystem där individens pension beror på hur mycket hon har betalat in till systemet. För att tydliggöra denna koppling bör pensionsavgiften särredovisas när arbetsgivaravgifterna görs om till inkomstskatter.

Utredningen om ett reformerat pensionssystem förespråkade en sådan växling, från arbetsgivaravgifter till en pensionsavgift betald av löntagaren. Växlingen skulle omfatta åtta procentenheter, hälften av pensionsavgiften, och äga rum under en sexårsperiod.[37] Så här motiverades förslaget:

Även om arbetsgivaren är betalningsskyldig för arbetsgivaravgifterna bärs den egentliga kostnaden för dessa ytterst av de anställda. … Den ökade grad av försäkringsmässighet i pensionssystemet, där avgiften ger upphov till en bestämd förmån, som blir följden av den av oss föreslagna reformen förstärker motiven för att på ett bättre sätt än i dag synliggöra de avgifter som finansierar den. Med en egenavgift inkluderas förmånsrelaterade avgifter i bruttolönen och individen blir bättre medveten om de inkomster han faktiskt har och hur mycket han betalar för olika ändamål.[38]

Som nämnts ovan blev utfallet i slutändan att staten tog på sig betalningsansvaret för den enskildes pensionsavgift genom skattereduktionen för allmän pensionsavgift.

Pensionsavsättningen är i dag 17,21 procent av lönen, där 10,21 procent är ålderspensionsavgiften i arbetsgivaravgifterna och 7 procent är den allmänna pensionsavgiften. Räknat som andel av arbetsgivarens kostnad är pensionsavsättningen 13 procent.[39] Arbetsgivaravgifterna, i dag 24 procent av arbetsgivarens kostnad, föreslås därmed delas upp i en pensionsavgift på 13 procent och en statlig löneskatt på 11 procent.

Förslaget innebär alltså att både det som i dag är arbetsgivarens del (ålderspensionsavgiften) och arbetstagarens del (den allmänna pensionsavgiften, som i verkligheten betalas av staten) betalas direkt av arbetstagaren. Så är det i praktiken redan i dag, eftersom arbetsgivaravgifterna övervältras på lönerna och skattereduktionen för allmän pensionsavgift måste finansieras med andra skatter, framför allt på löntagarna.

I enlighet med principerna för det nya pensionssystemet bör endast pensionsgrundande inkomst beläggas med pensionsavgift.[40] Inkomster över taket för pensionsgrundande inkomst, 520 000 kronor per år, befrias därmed från pensionsavgift. Detta förslag diskuteras nedan. Enligt förslaget ska statlig löneskatt betalas på alla ersättningar för arbete, till exempel lön och tjänstepensionsavsättningar (se nästa avsnitt), men inte på sjukpenning och andra transfereringar.

Halvera den särskilda löneskatten

I dag utgår särskild löneskatt med 24 procent på avsättningar till tjänstepension. Eftersom sådana avsättningar inte är grundande för allmän pension bör de inte heller beläggas med pensionsavgift. Däremot ska en ny statlig löneskatt enligt förslaget utgå på all ersättning för arbete, oavsett om den är förmånsgrundande eller inte. Förslaget innebär att skatten på sådana förmåner sänks till 12 procent[41], en halvering jämfört med dagens nivå.

Detta medför en mer likformig beskattning av pensionsgrundande respektive ej pensionsgrundande ersättningar. I dag är den särskilda löneskatten på pensionsavsättningar för hög för låg- och medelinkomsttagare, vilket missgynnar avsättningar till tjänstepension.

Avskaffa pensionsavgiften över taket

Arbetsgivaravgifterna i Sverige är 31 procent, utan tak. Att arbetsgivaravgifterna är så höga även för höga inkomster bidrar till att Sverige toppar listan över länder med högst marginalskatt för höginkomsttagare (se figur 7). Arbetsgivaravgifterna är ofta kopplade till olika socialförsäkringar, och eftersom dessa ofta har inkomsttak är arbetsgivaravgifterna i många länder låga eller obefintliga på höga inkomster. Så var det också i Sverige fram till 1970-talet. Då betalades de två pensionsavgifterna – folkpensionsavgiften och ATP-avgiften – bara på pensionsgrundande inkomst (inkomster upp till taket på 7,5 basbelopp). Från 1976 utgick folkpensionsavgiften även på inkomster över taket i enlighet med de så kallade Hagaöverenskommelserna, och från 1982 gällde detsamma ATP-avgiften, till synes utan något djupare principiellt resonemang.

I och med det nya pensionssystemet är kopplingen mellan inbetalda avgifter och förväntad pension tydlig. Eftersom inkomster över 8,07 inkomstbasbelopp per år (520 000 kronor) inte är pensionsgrundande är det rimligt att pensionsavgift inte heller behöver betalas över denna gräns.

På inkomstdelar som inte är pensionsgrundande måste individen eller arbetsgivaren täcka upp med ett pensionssparande för att inte pensionen ska bli för låg i förhållande till lönen. I dag omfattas de allra flesta av tjänstepensionsavtal som mer än väl väger upp för frånvaron av pensionsrätt i det allmänna pensionssystemet för höga inkomster.[42] Att pensionsavgiften föreslås avskaffas för höga inkomster är en kompensation för detta behov av tjänstepension.

Avskaffad pensionsavgift för inkomster över taket för pensionsgrundande inkomst skulle statiskt räknat minska skatteintäkterna med cirka 25 miljarder kronor. Att den statliga inkomstskatten dessutom avskaffas innebär att endast kommunalskatt och statlig löneskatt behöver betalas på höga inkomster, en sammanlagd marginalskatt på 40 procent, eller drygt 50 procent med konsumtionsskatter.[43] Som framgår av figur 8 hamnar Sverige då sannolikt till vänster om Lafferkurvans topp, men reformen skulle ändå ha en hög självfinansieringsgrad och intäktsbortfallet för staten skulle troligtvis inte bli särskilt stort. Marginalskatterna för höginkomsttagare skulle bli något lägre än i Australien och något högre än i USA (se figur 7).

Inför ett högt jobbgrundavdrag

Både grundavdraget och jobbskatteavdraget har en krånglig konstruktion som medför flera olika problem, både för individer och ur ett systemperspektiv (se ovan). För att förenkla och för att göra det mer lönsamt att arbeta för låginkomsttagare föreslås att grundavdraget och jobbskatteavdraget ersätts med ett enhetligt jobbgrundavdrag på 120 000 kronor per år. Eftersom jobbskatteavdraget och grundavdraget i dag skattebefriar som mest 108 000 kronor innebär det att alla som arbetar får sänkt skatt. Jobbgrundavdraget skulle också eliminera den marginalskattehöjning med tre procentenheter som jobbskatteavdragets utfasning orsakar.

Skattesänkningen blir som störst för de som befinner sig i jobbskatteavdragets infasningsregion (upp till 31 000 kronor per månad). För vissa personer höjs marginalskatten eftersom alla får ett lika stort jobbgrundavdrag i stället för som i dag ett jobbskatteavdrag som ökar med inkomsten upp till 31 000 kronor i månadslön.

Budgettekniskt skulle ett jobbgrundavdrag innebära att jobbskatteavdraget som statlig skattereduktion ersätts med ökade statsbidrag till kommunerna som kompensation för minskat underlag för kommunalskatt. Den praktiska effekten blir densamma. På detta sätt kompenseras kommunerna i dag för det förhöjda grundavdraget för äldre. En fördel är dock att kommuner som höjer skatten inte som i dag får dra nytta av ett större jobbskatteavdrag.

Skatt på kapital

Skatterna på kapital renderar lägst skatteintäkter av de tre stora skattebaserna. Kapitalskatterna beskattar i regel avkastningen på kapital snarare än själva kapitalet (förmögenhetsskatten är avskaffad i Sverige). Kapitalskatter finns på både företagsnivå (bolagsskatt) och på individnivå (kapitalinkomstskatt).

I princip all ekonomisk verksamhet använder sig av produktionsfaktorerna arbete och kapital. Kapital är speciellt eftersom det har uppstått genom att människor under lång tid har sparat av sin inkomst och investerat i aktier, fonder eller fastigheter eller sparat på bankkonton. Den svenska kapitalstocken – byggnader, fordon, maskiner, mjukvara, med mera – har byggts upp genom åren tack vare att någon avstått från omedelbar konsumtion och i stället valt att spara delar av sin inkomst. Kapitalskatterna kan därför få stora effekter på längre sikt, eftersom de minskar incitamenten att spara.

Av denna anledning anser många nationalekonomer att kapital inte bör beskattas över huvud taget (se diskussionen nedan). Eftersom det kan ta decennier innan de negativa effekterna av höga kapitalskatter syns, samtidigt som politikerna är valda på fyraåriga mandatperioder, finns det risk för att skatterna på kapital blir högre än de hade varit om politikerna hade haft incitament att ta hänsyn till längre tidshorisonter.[44]