Sex skäl att inte höja pensionsavgiften

Förslaget om höjda pensioner genom retroaktivt höjd pensionsavgift skulle omfördela 650 miljarder från yngre till äldre genom ökad pensionsskuld. Det riskerar att leda till höjda skatter och minskat sparande. Samtidigt har pensionerna aldrig varit så höga och fattigpensionärerna aldrig så få.

Sammanfattning

Flera organisationer och partier förespråkar höjda pensioner genom att pensionsavgiften höjs retroaktivt. Det finns sex skäl till att detta förslag inte bör genomföras:

- Det skulle skapa orättvisa mellan generationerna. Äldre generationer skulle få högre pensioner på bekostnad av yngre generationer. Överföringen uppgår totalt till 650 miljarder. Det bryter mot det generationskontrakt som ett pensionssystem är.

- Det skadar samhällsekonomin. Höjda pensioner för dem som redan har gått i pension gör det inte mer lönsamt att arbeta, samtidigt som den höjda avgiften allt annat lika leder till högre skatter på arbete, investeringar eller företagande.

- Äldre har aldrig haft så höga inkomster som nu och har över tid ökat sina inkomster i samma takt som yngre. Fattigpensionärerna har aldrig varit så få som i dag.

- Livslängden har ökat utan att pensionsåldern har hängt med. Detta leder till att den månatliga (men inte totala) pensionen blir lägre än den annars hade varit. Det enda rimliga synsättet är att det är den generation som har förmånen att leva längre som ska bära den finansiella bördan av detta.

- I början av 2000-talet genomförde Görans Perssons regering en skattesänkning för löntagare. Den medförde att pensionerna minskade i relativa termer, och pensionsavgiften sjönk från 18,5 till 17,21 procent av inkomsten. De som har tjänat ihop pension under 2000-talet har samtidigt dragit nytta av denna skattesänkning. Att retroaktivt höja deras pensionsavsättning vore en dubbelkompensation.

- Det finns ett överskott i pensionssystemet, som förväntas växa ytterligare över tid. Det gör att det kan bli möjligt att höja både pensioner och pensionsrätter utan att pensionsavgiften behöver höjas.

I stället för att omfördela resurser från yngre till äldre i ett nollsummespel bör politikerna prioritera ökad ekonomisk tillväxt, som gynnar både löntagare och pensionärer, och sänkt skatt för både löntagare och pensionärer.

Inledning

Sverigedemokraterna, LO, SSU och PRO förespråkar en retroaktiv höjning av avgiften till pensionssystemet. Även Socialdemokraterna vill höja pensionsavgiften, och håller öppet för en retroaktiv höjning. De pensionärer som under tiden då de tjänade ihop till pensionen betalade en pensionsavgift på 17,21 procent av inkomsten skulle därigenom få pensioner utbetalade som om de hade betalat en pensionsavgift på 18,5 procent. Dagens pensionärer skulle alltså få en högre pension än de faktiskt har betalat in till.

Om författaren

Jacob Lundberg är chefsekonom på Timbro och doktor i nationalekonomi från Uppsala universitet.

Författaren vill tacka Johannes Hagen och seminariedeltagare på Pensionsmyndigheten för värdefulla kommentarer. Alla slutsatser och eventuella fel är författarens egna.

Om Timbros pensionsprojekt

Detta är andra delen i en rapportserie som belyser olika delar av pensionssystemet och föreslår reformer för ett effektivt pensionssystem byggt på frihetliga principer. Den första rapporten heter Den fallande äldrefattigdomen.

En sådan förändring skulle bryta mot grundläggande rättviseprinciper. Pensionssystemet bygger på ett kontrakt mellan generationerna där varje generation lovar att betala pensioner till den föregående i proportion till de avgifter den generationen betalade under arbetslivet. En höjning av dagens pensioner, på bekostnad av yngre generationer, vore ett brott mot detta kontrakt.

En retroaktiv pensionsavgiftshöjning skulle också skada samhällsekonomin. Skatterna måste allt annat lika höjas med 20 miljarder. Utslaget på alla som arbetar motsvarar det 4 000 kronor per person och år. Det nationella sparandet riskerar att minska om dagens löntagare minskar sitt personliga sparande.

Även om man tittar på statistiken är det svårt att hitta sakliga skäl för en omfördelning från löntagare till pensionärer. Pensionerna har aldrig varit så höga som nu och fattigpensionärerna aldrig så få. De äldres inkomster har vuxit i samma takt som inkomsterna för dem i arbetsför ålder under de senaste decennierna. Många äldre är dessutom vinnare på utvecklingen på bostadsmarknaden.

Den allmänna pensionen, om man går i pension vid 65, har dock hamnat under nivån på 60 procent av slutlönen, som angavs som riktnivå i samband med 1990-talets pensionsreform. Enligt Pensionsmyndigheten finns två anledningar till det: den ökade livslängden och Göran Perssons skattesänkning för löntagarna, som sänkte pensionerna i relativa termer.

Politikerna bakom pensionsreformen utgick ifrån att ökad livslängd skulle återspeglas i att människor väljer att gå i pension senare, men så har inte skett. I stället har pensionstiden blivit längre, vilket leder till lägre pensioner eftersom det intjänade pensionskapitalet sprids ut över fler år. Det är svårt att argumentera för att yngre generationer ska bära den finansiella bördan av att de äldre generationerna har fått förmånen att leva längre. Rimligt är i stället att varje generation bär sin egen börda.

Den andra orsaken till att pensionerna blev lägre än beräknat är att Socialdemokraterna 2000–2006 införde en skattereduktion för den allmänna pensionsavgiften. Denna skattesänkning kom bara löntagarna till del, och pensionsavgiften sänktes i praktiken från 18,5 till 17,21 procent av inkomsten. Detta är inte heller något som bör ligga dagens löntagare till last. De som har arbetat och tjänat in till pension under 2000-talet har dragit nytta av skattesänkningen och har kunnat använda pengarna till privat pensionssparande, konsumtion eller annat. Att retroaktivt höja deras pensionsavsättning vore en dubbelkompensation.

Det sista skälet att inte höja pensionsavgiften är att pensionerna troligtvis kommer att kunna höjas ändå. I dag finns ett överskott i pensionssystemet; tillgångarna är 8 procent större än skulderna. Det betyder i princip att alla pensioner och intjänade pensionsrätter skulle kunna höjas med 8 procent. En utredning har tidigare pekat ut 10 procent som en riktnivå för när det finns ett utdelningsbart överskott.

Det finns två uppenbara sätt att höja pensionärernas levnadsstandard utan att höja pensionsavgiften: ekonomisk tillväxt och skattesänkningar. I dagens pensionssystem är pensionerna direkt knutna till lönerna. Om lönerna blir en procent högre höjs också pensionerna med en procent. Pensionärerna betalar också fortsatt en stor del av sin inkomst i skatt, även om de har gynnats av de särskilda skattesänkningar som införts, parallellt med jobbskatteavdraget, under det senaste decenniet.

Detta bör vara fokus i pensionsdebatten, inte att flytta pengar från yngre till äldre i ett nollsummespel.

Vad innebär höjd pensionsavgift?

Sverige har sedan 20 år tillbaka ett avgiftsbestämt pensionssystem. Pensionen avgörs av hur mycket pengar som har betalats in och hur de har förräntats. Avgiften är 17,21 procent av lönen. Av detta betalar arbetsgivarna 10,21 procentenheter, som en del av arbetsgivaravgifterna, och statskassan betalar 7 procentenheter genom den allmänna pensionsavgiften.

Av avgiften går 2,32 procentenheter till premiepensionen. Pengarna investeras på börsen och man kan själv välja fond om man vill. Den resterande delen av avgiften går till inkomstpensionen. Pengarna används till att finansiera dagens pensioner, men löntagaren får samtidigt en fordran på framtidens löntagare genom att beloppet sätts in på ett fiktivt pensionskonto som redovisas i orange kuvertet. Pensionssystemet brukar därför liknas vid ett kedjebrev eller, mer cyniskt, ett pyramidspel.

Om man vill höja dagens pensioner genom höjd pensionsavgift kan man alltså inte gå via premiepensionen, utan pengarna måste gå till inkomstpensionen. En retroaktiv höjning skulle innebära att alla intjänade pensionsrätter höjs, så att pensionsbehållningarna i orange kuvertet blir större än man faktiskt betalade in under arbetslivet. Alla pensioner skulle omedelbart höjas. Detta finansieras med den höjda avgiften – vilket i sin tur till största delen betalas av löntagarna genom höjda arbetsgivaravgifter eller andra skatter.

När löntagarna betalar den höjda pensionsavgiften sätts mer pengar in på deras fiktiva konton i orange kuvertet. Det ger dem högre pensioner i framtiden, men inte till följd av ett ökat faktiskt sparande utan för att de får en större fordran på framtidens löntagare, som också kommer att betala den högre pensionsavgiften. Avkastningen på det fiktiva kontot är löneutvecklingen i samhället, som är lägre än den förväntade avkastningen på tjänstepension och privat fondsparande.

Det är möjligt att höja pensionsavgiften utan retroaktiv verkan. I så fall skulle inte dagens pensioner höjas, utan dagens löntagare skulle spara mer till sina egna pensioner. En sådan reform får andra samhällsekonomiska och fördelningsmässiga konsekvenser. Timbro kommer att återkomma till det i andra sammanhang. Denna rapport behandlar bara en möjlig retroaktiv höjning.

Nedan följer sex starka argument för att en retroaktiv pensionsavgiftshöjning inte bör genomföras.

Skäl 1: Höjd pensionsavgift skapar generationsorättvisa

Ett pensionssystem är ett kontrakt mellan generationerna. Det gäller i synnerhet ett avgiftsbestämt system som är konstruerat för att vara robust över tid, likt det svenska. Alla som arbetar tjänar in till sin pension och får rätt till framtida pension enligt principer som slagits fast på förhand. Löntagarna finansierar dagens pensioner, och förväntar sig att framtida generationer kommer att göra detsamma för dem. Att höja pensionerna retroaktivt bryter mot detta generationskontrakt.

Att generationskontraktet hålls ligger även i pensionärernas intresse. Om pensionsavgiften höjs retroaktivt öppnar det för att pensionärernas intjänade pensionsrätter i framtiden även kan sänkas.

En retroaktiv höjning av pensionsavgiften från 17,21 till 18,5 procent, som är det förslag som oftast diskuteras, skulle innebära att pensionerna skrivs upp med 6,6 procent.[1] Alla intjänade pensionsrätter skulle öka med 650 miljarder över en natt.[2] Pensionssystemets skuld skulle öka med motsvarande belopp – en skuld som betalas av framtidens löntagare. Det säger sig självt att det finns stora principiella problem med en sådan omfattande överföring från yngre till äldre generationer.

Skäl 2: Höjd pensionsavgift skadar samhällsekonomin

En retroaktiv höjning är problematisk ur ett samhällsekonomiskt perspektiv. Pensionerna är knutna till livsinkomsten, vilket gör det mer lönsamt att arbeta. Men en retroaktiv höjning innebär att pensionerna höjs utan några positiva incitamentseffekter.

Finansieringen skapar däremot negativa incitamentseffekter. En avgiftshöjning från 17,21 till 18,5 procent kostar staten cirka 20 miljarder per år.[3] Utslaget på de fem miljoner som är sysselsatta motsvarar det 4 000 kronor per år. Till skillnad från andra utgiftsreformer är detta i praktiken en oåterkallelig, permanent höjning av de offentliga utgifterna och därmed skatteuttaget.

En möjlig finansiering är att höja arbetsgivaravgifterna med en procentenhet, vilket på kort sikt höjer arbetskraftskostnaderna. På lång sikt kan man förvänta sig att höjda arbetsgivaravgifter urgröper löneutrymmet, så att det blir mindre lönsamt att arbeta. Sysselsättningen blir alltså lägre, vilket drabbar både pensioner och skatteintäkter.

Avgiftshöjningen kan också finansieras av statskassan genom höjd allmän pensionsavgift eller genom en växling inom arbetsgivaravgifterna där ålderspensionsavgiften höjs och den allmänna löneavgiften sänks. Men detta leder allt annat lika till högre skatter, vilket gör att det blir mindre lönsamt att arbeta, spara eller investera.

De höjda pensionerna kan också leda till att personer väljer att pensionera sig tidigare, vilket också drabbar tillväxten och skatteintäkterna.

Slutligen påverkas kapitalbildningen i samhället. Premiepensionen och tjänstepensionen bygger på att kapital byggs upp och investeras, i Sverige eller utomlands, för att finansiera framtida pensionsutbetalningar. En retroaktiv avgiftshöjning till inkomstpensionen skulle däremot inte innebära något ökat nationellt sparande, eftersom den höjda pensionsavgiften används till att betala högre pensioner redan i dag. Tvärtom riskerar avgiftshöjningen att leda till minskat totalt sparande om löntagarna väljer att spara mindre privat.

Skäl 3: Pensionärerna har det bättre än någonsin

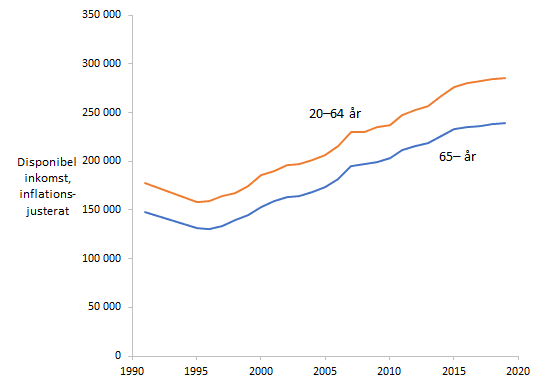

Oavsett hur man mäter har pensionärerna aldrig haft högre levnadsstandard än i dag.[4] Som figur 1 visar har de äldres disponibla inkomst ökat med 57 procent sedan år 2000. Under samma period ökade inkomsten för dem i arbetsför ålder med 54 procent. 2019 hade den äldre åldersgruppen en inkomst motsvarande 79 procent av de arbetsföras, eller samma levnadsstandard som de arbetsföra hade tolv år tidigare. Gapet mellan åldersgrupperna 20–64 och över 65 har varit ganska konstant under 2000-talet. 1991 hade de äldre bara 74 procent av de arbetsföras inkomst, men de i arbetsför ålder drabbades mer av 1990-talskrisen.

Figur 1. Medianinkomst i 2019 års prisnivå.

Not: Diagrammet visar disponibel inkomst per konsumtionsenhet, vilket innebär att ett par räknas som 1,51 personer och ett barn som 0,62 personer. Detta för att ta hänsyn till att hushåll kan dela kostnaderna på fler personer.

Källa: SCB.

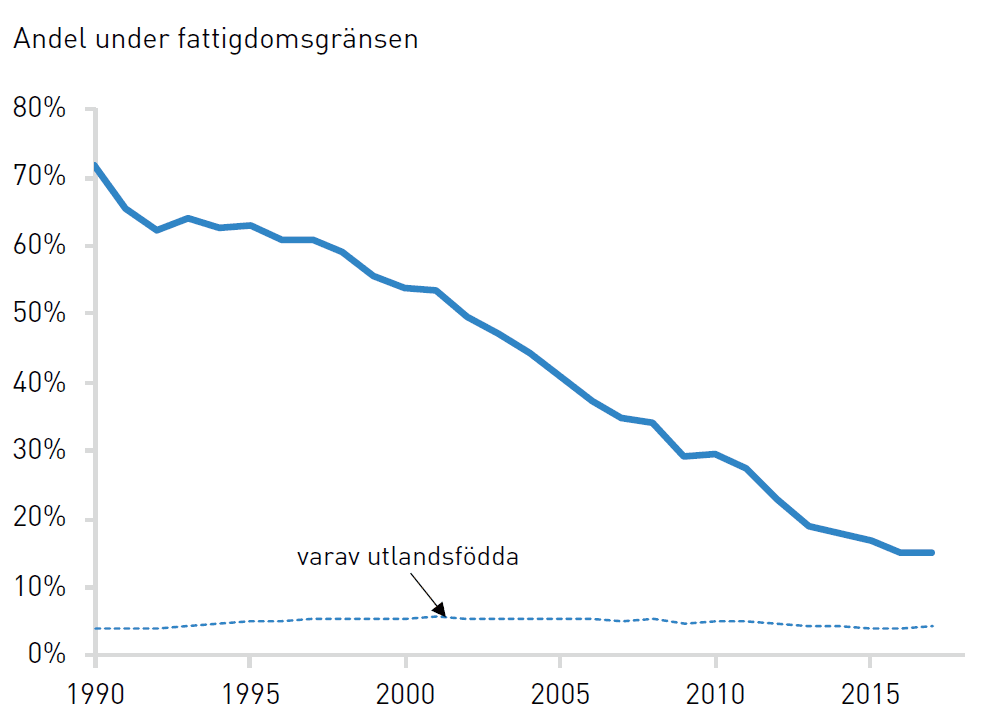

Även fattigdomen bland äldre har minskat kraftigt. I dag räknas man som relativt fattig om månadsinkomsten understiger 12 000 kronor, enligt EU:s definition. Det är fallet för 300 000 pensionärer, 15 procent av de äldre. 1990 hade 1,1 miljoner en inkomst under den fattigdomsgränsen, justerat för inflation. Det motsvarar 72 procent. Statistiken kommer från Timbros rapport Den fallande äldrefattigdomen och återges i figur 2.

Figur 2. Andel äldre med en inkomst under 2017 års fattigdomsgräns.

Källa: Lundberg (2021).

Man ska notera att dessa siffror avser inkomst, inte förmögenhet. Om man har en stor förmögenhet men låg inkomst räknas man ändå som fattig i statistiken. Förmögenhet, ofta i form av en sommarstuga, är en vanlig anledning till att pensionärer inte har rätt till bostadstillägg och därmed hamnar under fattigdomsgränsen, enligt Pensionsmyndigheten (2018b).

Äldre är också i högre utsträckning än yngre ”insiders” på bostadsmarknaden, och har tjänat på antingen stigande villa- och bostadsrättspriser eller reglerade hyror som rör sig allt längre bort ifrån marknadsnivån.

För 40-talister ger dagens pensionssystem lägre pensioner än det gamla pensionssystemet, ATP, hade givit med oförändrad pensionsålder.[5] Det var också syftet eftersom ATP var långsiktigt ohållbart.

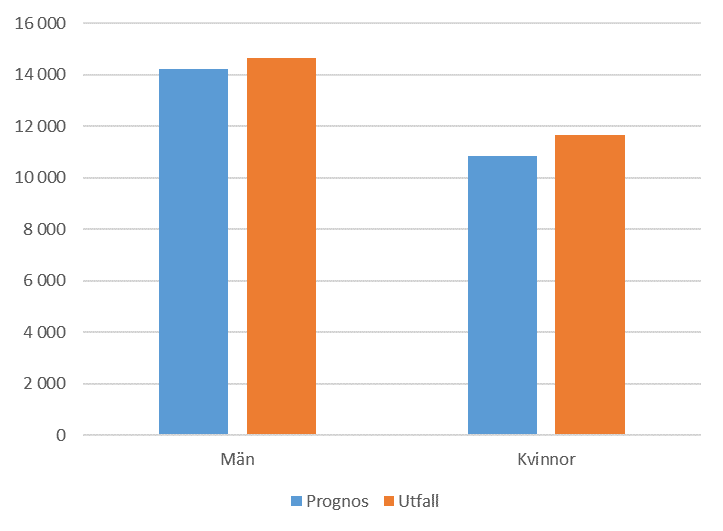

Figur 3. Jämförelse av faktiska genomsnittliga pensioner 2020 med prognosen som gjordes inför pensionsreformen.

Not: Före skatt. Uttrycks i 2020 års penningvärde. Avser allmän pension inklusive garantipension.

Källa: SOU 1994:21, sid. 109, Pensionsmyndigheten.

Som procent av lönen är den allmänna pensionen något lägre än de 60 procent som beräknades i samband med pensionsreformen – mer om detta nedan. Men i kronor räknat är pensionerna faktiskt högre än man räknade med då; se figur 3. 2020 års pensioner blev 800 kronor högre för kvinnor och 400 kronor högre för män än man räknade med. Detta trots att medellivslängden har ökat mer än man trodde.

Observera också att dessa belopp är före skatt och att inkomstskatten för pensionärer är betydligt lägre i dag än på 1990-talet. Det förhöjda grundavdraget för äldre som infördes 2009 sänker i dag skatten med upp till 2 600 kronor i månaden – lika mycket som jobbskatteavdraget.

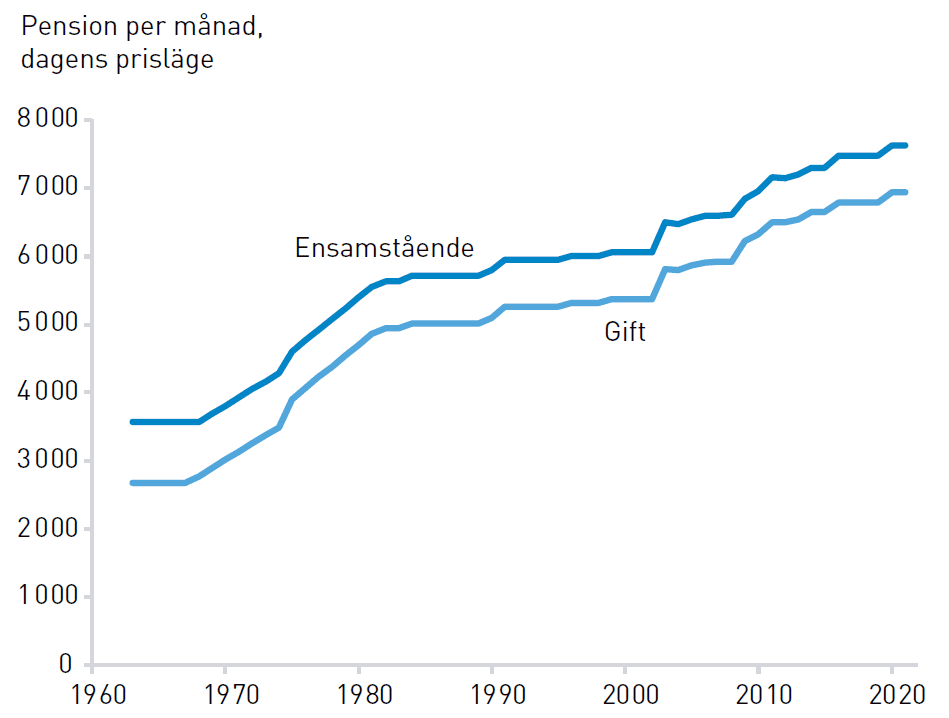

Figur 4. Lägsta möjliga pensionsnivån (folkpension och senare garantipension) efter skatt.

Källa: Lundberg (2021).

Grundnivån i pensionssystemet aldrig varit högre än nu, som figur 4 visar. På 1960-talet fick en gift folkpensionär 2 700 kronor i månaden, exklusive bostadstillägg och omräknat till dagens penningvärde.

Inte heller den högsta möjliga pensionsnivån i ATP var särskilt imponerande med dagens mått mätt. ATP gav, något förenklat, 60 procent av snittlönen under de 15 bästa åren, upp till ett tak om 7,5 prisbasbelopp per år. Den högsta allmänna pension man kunde få var därför 19 000 kronor för gifta, före skatt och uttryckt i dagens penningvärde.[6] Om vi räknar med 2000 års skatteregler blev pensionen efter skatt 13 600 kronor.[7] Det är bara något högre än den inkomstnivå som EU:s statistikmyndighet i dag definierar som relativ fattigdom.

Skäl 4: Löntagarna ska inte betala längre liv

Pensionsmyndigheten (2021b) pekar ut två orsaker till att den allmänna pensionen inte når upp till de 60 procent av lönen som beräknades på 1990-talet. Den första orsaken är att vi lever allt längre. Den andra orsaken är en skattesänkning till löntagarna som sänkte pensionerna i relativa termer (mer om det i nästa avsnitt).

Medellivslängden har ökat mer än vad man räknade med inför pensionsreformen. Enligt prognosen från 1994 skulle 65-åringar 2019 i snitt ha 19 år kvar i livet. I själva verket var den förväntade återstående livslängden då 20,8 år.[8] Eftersom pensionskapitalet, något förenklat, sprids ut över en 10 procent längre tidsperiod blir den månatliga pensionen 10 procent lägre än vad man trodde när det nya pensionssystemet infördes.

Politikernas förhoppning var att en ökad livslängd skulle följas av senare pensionering, men i stället har pensionsåldern i snitt legat kvar på 65 år, samtidigt som spridningen ökat, med fler som går i pension både tidigare och senare.[9]

Frågan är om den finansiella bördan av ett längre liv ska bäras av den generation som lever längre, eller av den yngre förvärvsarbetande generationen. Det självklara svaret är att det är den generation som får förmånen att leva längre som också ska bära bördan av det genom att den månatliga (men inte totala) pensionen blir lägre. Det är också så pensionssystemet är konstruerat, om inte politikerna gör några aktiva ingrepp.

Man kan göra tankeexperimentet att medellivslängden i stället hade blivit lägre än beräknat, och pensionerna högre. Hade pensionärsorganisationerna i så fall argumenterat för att pensionsavgiften och pensionärernas intjänade pensionsrätt borde sänkas retroaktivt?

I debatten pekar många på att vissa inte kan arbeta längre och att det har blivit svårare att få förtidspension (som numera heter sjukersättning). Mycket tyder dock på att det tidigare var alldeles för lätt att få förtidspension och att det var nödvändigt att strama åt reglerna. I början av 2000-talet var en halv miljon svenskar förtidspensionärer. ”Rigiditeter på den svenska arbetsmarknaden kombinerad med ett passivt försäkringssystem leder allt för lätt till förtidspensionering”, konstaterade Palmer (2004). Sverige hade betydligt fler sjukskrivna och förtidspensionärer än jämförbara länder, samtidigt som objektiva mått på hälsa var bättre.

Fokus bör i stället vara att göra det möjligt att arbeta längre genom en mer anpassad och flexibel arbetsmarknad. OECD (2019) pekar bland annat på att strikt anställningsskydd och långa uppsägningstider gör att arbetsgivare blir mer tveksamma till att anställa äldre personer. Organisationen lyfter också att en mer flexibel lönesättning skulle underlätta för att anställa äldre.

Arbetsgivarna har också ett ansvar. Ohälsan är särskilt stor i kommuner och regioner. Hagen & Malmberg (2018) lägger fram ett förslag till ett nytt utjämningssystem där offentliga arbetsgivare tvingas bära kostnaden om en anställd blir förtidspensionerad. Det skulle ge dem incitament att förebygga ohälsa och underlätta för äldre personal att stanna kvar.

Hälsan, mätt som dödlighet, bland äldre har förbättrats under de senaste decennierna. Ändå har arbetskraftsdeltagandet inte ökat i samma takt, åtminstone bland män, visar Johansson m.fl. (2016). Det finns alltså fortsatt potential för fler äldre i arbetskraften.

Skäl 5: Göran Perssons skattesänkning är inte en orättvisa gentemot pensionärerna

Den andra orsaken till att den allmänna pensionen inte är 60 procent av lönen, enligt Pensionsmyndigheten, är en skattesänkning som den socialdemokratiska regeringen införde i början av 2000-talet. Denna skattesänkning kom inte pensionärerna till del och medförde därför att pensionerna minskade i relativa termer. Rapportförfattaren har beskrivit detta i artikeln ”Så sänkte Göran Persson avsättningen till pensionerna”. Nedan följer en sammanfattning.

Sedan det nya pensionssystemet infördes har pensionerna finansierats med en ålderspensionsavgift på 10,21 procent som ingår i arbetsgivaravgifterna och en allmän pensionsavgift på 7 procent som betalas av löntagaren. På en hundralapp i lön betalar arbetsgivaren alltså 10,21 kronor till pensionen, och löntagaren betalar 7 kronor och har 93 kronor kvar. Pensionsavsättningen blir 17,21 / 93 = 18,5 procent av den pensionsgrundande inkomsten, som är inkomsten som återstår efter att den allmänna pensionsavgiften blivit betald.

Figur 5. Pensionsavgiften som andel av lönen.

Den allmänna pensionsavgiften var dock impopulär bland de socialdemokratiska gräsrötterna. Att socialförsäkringarna skulle finansieras av löntagarna själva genom egenavgifter ansågs vara en borgerlig idé. Därför infördes under åren 2000–2006 en skattereduktion för den allmänna pensionsavgiften – näst jobbskatteavdraget den största skattesänkningen i Sverige de senaste decennierna.

Löntagarna betalar fortfarande 7 procent till pensionssystemet på papperet, men får en lika stor skattereduktion. I praktiken betalas därför den allmänna pensionsavgiften från statskassan in i pensionssystemet.

Skattereduktionen gjorde att pensionerna och pensionsavsättningen minskade relativt sett.

Den totala pensionsavgiften är som tidigare 17,21 kronor på en hundralapp i lön, men eftersom löntagarna i praktiken inte längre betalar den allmänna pensionsavgiften ska detta jämföras med beloppet 100 kronor, snarare än 93 kronor som var tänkt från början.

Pensionsmyndigheten (2021b) beräknar att skattereduktionen gör att den allmänna pensionen som andel av slutlönen minskar från 63 till 59 procent för en person född 1975, givet att pensionsåldern följer livslängden.

Socialdemokraterna, Sverigedemokraterna, LO och pensionärsorganisationerna vill nu höja pensionsavgiften till 18,5 procent av lönen. ”Den ursprungliga tanken när pensionssystemet utformades var att avgiften skulle bli 18,5 procent vilket av olika anledningar inte blev slutresultatet”, skrev den socialdemokratiska partistyrelsen inför partistämman 2021. Dessa ospecificerade ”olika anledningar” är alltså en skattesänkning som Socialdemokraterna själva genomfört.

Mot denna bakgrund håller det inte att argumentera för att pensionsavgiften ska höjas till 18,5 procent retroaktivt eftersom den ”borde” ha varit på den nivån. De som har arbetat och tjänat in till pension under 2000-talet har betalat in 17,21 procent av sin lön till pensionen och samtidigt dragit nytta av skattereduktionen för allmän pensionsavgift, en skattesänkning som de har kunnat använda till privat pensionssparande, konsumtion eller annat. Att retroaktivt höja deras pensionsavsättning till 18,5 procent vore en dubbelkompensation.

Skäl 6: Pensionssystemet har ett överskott

Det sista skälet till att inte höja pensionsavgiften retroaktivt är att det finns ett överskott i systemet, som i princip gör det möjligt att höja både pensioner och intjänade pensionsrätter utan att mer pengar behöver slussas in.

Att på detta sätt aktivera ”gasen” i pensionssystemet är motsatsen till den broms som slog till efter finanskrisen 2008. Bromsen aktiveras när systemets skulder är större än dess tillgångar, och medför att pensioner och pensionsrätter räknas upp i långsammare takt.

Pensionssystemets skulder är de pensioner man lovat att betala ut i framtiden. Tillgångarna är dels de avgifter som systemet kommer att få in i framtiden, dels de pengar som ligger i AP-fonderna som en buffert.

Nu finns ett överskott i pensionssystemet. Vid årsskiftet 2020/2021 uppgick pensionssystemets skulder till 9 783 miljarder och tillgångarna till 10 589 miljarder, alltså 8 procent högre.[10]

Enligt en utredning (SOU 2004:105) är det lämpligt att trycka på gasen när tillgångarna är mer än 10 procent större än skulderna. Att trycka på gasen skulle innebära att alla pensionärer och pensionssparare får ta del av överskottet i systemet genom att pensioner och pensionsrätter skrivs upp. Utredningen ledde inte till någon lagändring men anses vara vägledande för när det kan bli aktuellt att dela ut överskott.

Enligt Pensionsmyndighetens basprognos kommer pensionssystemet att kontinuerligt stärkas över tid och överskottet kommer att överstiga 10 procent om bara några år.[11] Detta är inte förvånande, eftersom pensionssystemet är konstruerat så att man kan förvänta sig att det stärks över tid. Anledningen är att pensionerna följer den genomsnittliga löneutvecklingen, inte den totala, vilket gör att en ökande befolkning i arbetsför ålder förbättrar pensionssystemets finansiella ställning. AP-fonderna har också högre förväntad avkastning än löneökningarna, vilket ytterligare bidrar till att stärka balansräkningen på sikt.

Referenser

Alecta (2021), Pensionärerna och ekonomin.

Hagen, Johannes (2021), ”Vad händer med pensionerna?”. Presentation på SNS, 28 oktober.

Hagen, Johannes & Malmberg, Hannes (2018), Hur kan tidiga hälsorelaterade utträden ur arbetslivet minskas? Stockholm: SNS Förlag.

Johansson, Per, Laun, Lisa & Palme, Mårten (2016), ”Kan vi jobba tills vi blir 75?”. Ekonomisk debatt, 44 (1).

Laun, Lisa & Palme, Mårten (2019), ”Pensionssystemens drivkrafter för ett längre arbetsliv”. Delegationen för senior arbetskraft, rapport 23.

Lundberg, Jacob (2021), Den fallande äldrefattigdomen. Timbro briefing paper #35.

OECD (2019), ”Working Better with Age”.

Palmer, Edward (2004), ”En reform av sjukförsäkringen”. Ekonomisk debatt, 32 (4).

Pensionsmyndigheten (2017), Jämförelse i utfall av inkomstgrundad allmän pension i det nya och det gamla pensionssystemet för födda 1938-1945.

Pensionsmyndigheten (2018a), Alternativ pensionsålder.

Pensionsmyndigheten (2018b), Äldre med låga inkomster.

Pensionsmyndigheten (2020), Pensionsåldrar och arbetslivets längd.

Pensionsmyndigheten (2021a), Effekter av höjda avgifter till det allmänna pensionssystemet.

Pensionsmyndigheten (2021b), Är pensionerna tillräckliga?

Pensionsmyndigheten (2021c), Orange rapport 2020: Pensionssystemets årsredovisning.

Piketty, Thomas (2014), Capital in the Twenty-first Century. Övers. Arthur Goldhammer. London: Harvard University Press.

SOU 2004:105, Utdelning av överskott i inkomstpensionssystemet. Betänkande av UTÖ-utredningen.

Noter

- Pensionsmyndigheten (2021a). ↑

- De sammanlagda intjänade pensionsrätterna uppgår till 9 783 miljarder kronor, enligt Pensionsmyndigheten (2021c). ↑

- Pensionsmyndigheten (2021a). ↑

- Se ytterligare statistik från Hagen (2021) och Alecta (2021). ↑

- Pensionsmyndigheten (2017), Laun & Palme (2019). ↑

- Pensionen var 60 procent av lönen mellan 1 och 7,5 prisbasbelopp, plus folkpension på 0,96 PBB för ensamstående och 0,785 PBB för gifta. Detta om man gick i pension vid 65. I beräkningen används det förhöjda prisbasbeloppet, som för 2021 är 48 600 kronor. Pensionärerna med de lägsta inkomsterna fick också ett pensionstillskott. ↑

- Den genomsnittliga kommunalskatten var 30,38 procent och grundavdraget vid den inkomstnivån var cirka 0,32 PBB per år. ↑

- Pensionsmyndigheten (2018a). ↑

- Pensionsmyndigheten (2020). ↑

- Pensionsmyndigheten (2021c). ↑

- Pensionsmyndigheten (2021c), sid. 79. ↑