Lafferkurvans återkomst

Lafferkurvan är ett välkänt diagram som används för att illustrera att sänkt skatt ibland kan ge ökade skatteintäkter. Lafferkurvan förknippas med Ronald Reagans skattesänkningar under 1980-talet, men dess existens är okontroversiell inom nationalekonomin. Kunskapen om Lafferkurvan har ökat under de senaste två decennierna, varför man kan prata om en återkomst för Lafferkurvan, menar Jacob Lundberg i rapporten "Lafferkurvans återkomst".

Sammanfattning

- Lafferkurvan visar sambandet mellan skattesats och skatteintäkter och används för att illustrera att sänkt skatt ibland kan ge ökade skatteintäkter.

- Lafferkurvans existens är allmänt accepterad inom nationalekonomin. Kunskapen har ökat de senaste två decennierna, varför man kan tala om en återkomst för Lafferkurvan.

- Var ett land ligger på Lafferkurvan för skatt på höga inkomster beror på tre faktorer: skattebaselasticiteten (hur mycket skattebetalarna reagerar på en skatteförändring), Paretoparametern (hur låg inkomst höginkomsttagarna har) och den effektiva marginalskatten på höga inkomster.

- Denna rapport återger resultaten i Lundberg (2017), som analyserar beskattning av höginkomsttagare i 27 OECD-länder med hjälp av dessa tre parametrar. Det verkar som att Belgien, Danmark, Finland, Sverige och Österrike ligger på fel sida om Lafferkurvan och skulle kunna öka skatteintäkterna genom att sänka skattesatsen.

Inledning

Lafferkurvan är ett välkänt diagram inom nationalekonomi som visar det teoretiska förhållandet mellan skattesats och skatteintäkter. Kurvan illustrerar på ett pedagogiskt sätt hur beteendeeffekter gör att en skattehöjning inte nödvändigtvis innebär att skatteintäkterna ökar. Lafferkurvan är döpt efter ekonomen Arthur Laffer som sägs ha ritat kurvan på en servett under en middag i Washington 1974. Laffer noterade att skatteintäkterna borde vara noll om skattesatsen är antingen 0 eller 100 procent och postulerade ett bågformat utseende mellan dessa extrempunkter. Därmed finns det alltid en punkt där en skattehöjning inte längre leder till ökade skatteintäkter.

Logiken är enkel. Skatteintäkterna är skattebasen (summan av de inkomster som beskattas) multiplicerad med skattesatsen. Ju högre skattesats, desto mindre drivkrafter att bedriva den ekonomiska aktivitet som beskattas, till exempel arbete, och desto mindre skattebas. Om skattesatsen är 100 procent kommer det inte löna sig över huvud taget att bedriva aktiviteten i fråga och skattebasen, och därmed skatteintäkterna, krymper rimligtvis till noll.

Ett annat begrepp som ofta nämns tillsammans med Lafferkurvan är dynamiska effekter. De dynamiska effekterna är påverkan på skatteintäkterna av förändrat beteende, till exempel ändrad arbetstid, om skatten höjs eller sänks. Att beakta dynamiska effekter är motsatsen till en statisk beräkning, där beteendeförändringar ignoreras.

Det finns många olika Lafferkurvor beroende på vilken skattesats som åsyftas: bolagsskatten, kommunalskatten, skattetrycket uttryckt som procent av BNP, etc. Denna rapport handlar om Lafferkurvan för höga inkomster, det vill säga skatteintäkterna från höga inkomster (den del av inkomsterna där den högsta marginalskatten gäller) som en funktion av den högsta marginalskatten.

Debatten om Lafferkurvan är politiserad. En orsak till det är att teorin användes för att motivera Ronald Reagans skattesänkningar under 1980-talet. Finansminister Magdalena Andersson avfärdade i en riksdagsdebatt Lafferkurvan som något som bara republikaner långt ut på högerkanten tror på:

Det är klart att det finns en idé med Lafferkurvan, som de allra mest högerextrema republikanerna ibland hänvisar till. Man tror att sänkta skatter också ska leda till högre intäkter. Med högerextrema menar jag alltså att man står långt till höger, inte att man har högerextrema, rasistiska åsikter.[1]

Bland nationalekonomer är dock Lafferkurvan allmänt accepterad. Piketty & Saez (2013) beskriver exempelvis Lafferkurvan som ett matematiskt faktum. Den underliggande idén är mycket äldre än Laffer själv och går att spåra tillbaka ända till den arabiske 1300-talsfilosofen Ibn Khaldun.

I Sverige har Lafferkurvan, förutom Reagans skattereformer, blivit associerad med Bildtregeringens skattesänkningar i början av 1990-talet. I båda fallen följdes skattesänkningarna av budgetunderskott. Bland vissa debattörer, framför allt till vänster på den politiska skalan, finns därför en föreställning om att Lafferkurvan inte fungerar i praktiken. Från andra sidan det politiska spektrat hör man ibland påståendet att jobbskatteavdraget var självfinansierande eftersom skatteintäkterna ökade under Alliansens tid vid makten.

Båda uppfattningarna är missförstånd. De som uttrycker dem har blandat ihop korrelation och kausalitet. Bara för att A (höjd/sänkt skatt) följs av B (ökade/minskade skatteintäkter) behöver det inte betyda att A orsakade B. I exemplen ovan gör exempelvis ökade militärutgifter under Reaganåren, 1990-talskrisen och god tillväxt under 2000-talet (av orsaker orelaterade till skattepolitiken) att det inte går att dra slutsatser om orsakssamband utifrån enkla jämförelser av skatteintäkter eller budgetunderskott över tid.

I forskningen försöker man lösa denna problematik genom att följa individer som påverkas på skilda sätt av en skattereform. Tack vare att många länder har beskattningsregister av god kvalitet kan man följa individer över tid och ungefär som i medicinsk forskning jämföra en behandlingsgrupp (de som fick sänkt marginalskatt) med en kontrollgrupp (de som fick oförändrad eller höjd skatt). Därigenom kan man undersöka hur mycket skattebetalarna ökar sin taxerade inkomst när skatten sänks (vilket mäts genom den så kallade skattebaselasticiteten). Att den taxerade inkomsten ökar kan ha flera orsaker: fler arbetade timmar, högre timlön tack vare ökad ansträngning, mindre skattefusk eller färre avdrag. Denna forskningslitteratur kallas the new tax responsiveness literature och inleddes av Feldstein (1995). I regel finner denna litteratur att löntagare, särskilt höginkomsttagare, reagerar starkare på en skattesänkning än resultaten i tidigare forskning, som fokuserade på förändringar i arbetstid, visat. Därför kan man prata om en återkomst för Lafferkurvan.

Det är värt att notera att denna forskningslitteratur har växt fram efter de stora debatterna om dynamiska effekter under 1980- och 90-talen. Men trots att det i dag finns ett starkare empiriskt underlag för Lafferkurvan låter den allmänna debatten ungefär som då.

Även den teoretiska kunskapen om Lafferkurvan har ökat. Saez (2001) visade hur den intäktsmaximerande skattesatsen för höginkomsttagare – Lafferkurvans topp – kan uttryckas matematiskt som en funktion av bara två parametrar (skattebaselasticiteten och Paretoparametern, se nästa avsnitt). Lundberg (2017) bygger vidare på detta och härleder en formel för själva Lafferkurvan som beror på samma parametrar. Artikeln använder sedan denna formel för att rita Lafferkurvor i 27 OECD-länder. Resultaten, som återges i denna rapport, tyder på att fem länder – Sverige, Finland, Danmark, Österrike och Belgien – ligger på fel sida av Lafferkurvan och skulle kunna öka intäkterna genom att sänka skatten på höga inkomster. Resultaten ska tolkas med försiktighet för vissa länder.

Vad avgör Lafferkurvans utseende?

Hur Lafferkurvan för skatt på höginkomsttagare ser ut beror på tre faktorer. Den första är hur mycket skattebetalarna reagerar på en skattesänkning eller skattehöjning, vilket fångas av skattebaselasticiteten.[2] Den andra är hur hög snittinkomst som höginkomsttagarna har, vilket sammanfattas av Paretoparametern. Den tredje faktorn är hur hög marginalskatten är. Det relevanta är den effektiva marginalskatten, vilket innebär att även arbetsgivaravgifter och konsumtionsskatter ingår, inte bara inkomstskatten.

Detta avsnitt beskriver hur dessa tre parametrar är definierade och hur de kan uppskattas empiriskt. Matematiska definitioner finns i appendix. I ett senare avsnitt redovisas Paretoparametrar och effektiva marginalskatter i 27 OECD-länder och används för att rita Lafferkurvor. Skattebaselasticiteten antas vara densamma i alla länder.

Skattebaselasticiteten

Skattebaselasticiteten (elasticity of taxable income with respect to the net-of-tax rate) visar storleken på beteendeförändringarna vid en skatteförändring. Den definieras som den procentuella ökningen av den taxerade inkomsten (skattebasen) om skatten sänks så att skattebetalaren får behålla en procent mer av varje extra intjänad hundralapp. Ju högre elasticitet, desto mer ökar den taxerade inkomsten (genom fler arbetade timmar, mindre skatteplanering etc.) vid en skattesänkning, och vice versa.

En växande forskningslitteratur, the new tax responsiveness literature, använder historiska skattereformer för att uppskatta skattebaselasticiteten. Eftersom en skattereform i regel påverkar marginalskatten olika för olika inkomstgrupper kan man undersöka hur mycket den taxerade inkomsten ökade hos de grupper som fick en stor sänkning av marginalskatten jämfört med de som fick liten eller ingen skattesänkning.

Piketty & Saez (2013) skriver att de flesta studier finner en elasticitet i intervallet 0,1–0,4, med 0,25 som rimlig mittpunkt. Chetty (2012) beräknar att en elasticitet på 0,33 är förenlig med 15 centrala studier. Sørensen (2010) och Pirttilä & Selin (2011) går båda igenom den svenska forskningen och menar att 0,2 verkar vara en konservativ uppskattning av elasticiteten i Sverige. Flood (2015) gör också en genomgång av den svenska forskningen.

Mot bakgrund av denna forskning antas skattebaselasticiteten vara 0,2 i alla länder. Det är förstås tänkbart att elasticiteten varierar mellan länder, till exempel genom större möjligheter till skattefusk i vissa länder, men forskningen verkar hittills inte ha identifierat några systematiska skillnader mellan länder.

Notera att denna forskningslitteratur bara fångar beteendeförändringar upp till cirka fem år efter en skattereform. Mer långsiktiga anpassningar till skattenivån, som ändrade utbildnings- eller karriärval, ingår alltså inte.

Paretoparametern

Paretoparametern visar hur nära höginkomsttagarna ligger brytpunkten för den högsta marginalskatten. I Sverige har höginkomsttagarna relativt låga inkomster och därför är Paretoparametern relativt hög. Detta spelar roll eftersom det inte blir särskilt mycket skatteintäkter om många har inkomster som bara ligger lite över brytpunkten. Det är ju den delen av inkomsten som den högsta marginalskatten betalas på. En hög marginalskatt ger alltså relativt lite skatteintäkter, samtidigt som de negativa dynamiska effekterna består. Därför inträffar Lafferkurvans topp tidigare ju högre Paretoparametern är. I USA är höginkomsttagarna relativt rika, Paretoparametern låg och Lafferkurvans topp inträffar sent.

Paretoparametern beror på hur inkomstfördelningen ser ut och varierar därför mellan länder. Lundberg (2017) hämtar Paretoparametrar för 27 OECD-länder i huvudsak från World Incomes Database, ett projekt där Thomas Piketty är en drivande kraft, och från Luxembourg Income Study, som sammanställer inkomstdata på individnivå för olika länder. Det finns en osäkerhet om Paretoparameterns storlek i vissa länder och detta bör beaktas innan man drar policyslutsatser.

Den effektiva marginalskatten

Den effektiva marginalskatten är den totala skatten på den sist intjänade kronan, inklusive arbetsgivaravgifter och skatter på konsumtion, förutom inkomstskatten. Ju högre effektiv marginalskatt, desto större sannolikhet att landet har hamnat på fel sida av Lafferkurvan. För att rita Lafferkurvorna nedan används effektiva marginalskatter från Fritz Englund & Lundberg (2017), som beräknar skattenivåerna för höginkomsttagare i ett 30-tal länder för 2015 eller 2016.

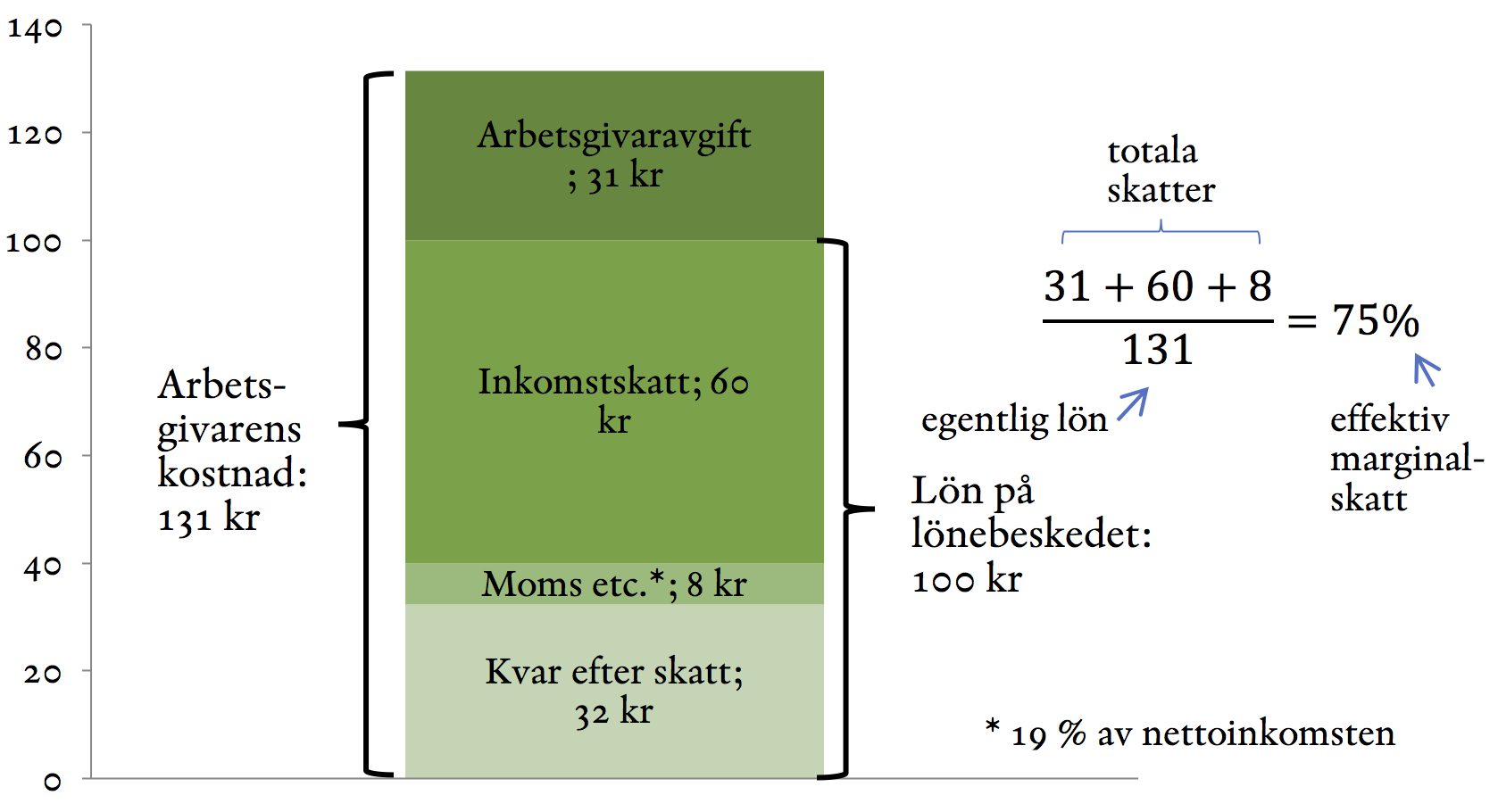

Figur 1 illustrerar hur den effektiva marginalskatten på höga inkomster räknas fram för Sveriges del. Om lönen ökar med 100 kronor ökar arbetsgivaravgifterna med 31 kronor och inkomstskatten med 57 kronor – i det ingår ökningen av kommunalskatt, statlig inkomstskatt och värnskatt. Dessutom försvinner 3 kronor till, eftersom jobbskatteavdraget trappas av på högre inkomster. Nu har vi en nettoinkomst på 40 kronor. Den här nettoinkomsten kommer sedan att konsumeras, och 19 procent av den kommer att vara skatt. Det kan handla om moms, men också energi- och bensinskatter. Totalt kommer 99 kronor att gå i skatt. Det motsvarar 75 procent av arbetsgivarens kostnad på 131 kronor.

Självfinansieringsgraden

Självfinansieringsgraden är ett nyckelbegrepp i diskussioner om dynamiska effekter. Självfinansieringsgraden är andelen av den statiska intäktsförlusten (påverkan på statsfinanserna vid oförändrat beteende) vid en skattesänkning som kommer tillbaka till statskassan i form av positiva beteendeeffekter. Vid en skattehöjning är självfinansieringsgraden andelen av den statiska intäktsökningen som försvinner på grund av skattebetalarnas förändrade beteende. Om självfinansieringsgraden är 100 procent kommer skatteintäkterna att vara oförändrade om skattesatsen sänks. Om självfinansieringsgraden är mer än 100 procent är landet på fel sida av Lafferkurvan och en skattesänkning kommer att leda till högre skatteintäkter. Självfinansieringsgraden är därmed relaterad till lutningen på Lafferkurvan.

Självfinansieringsgraden vid en liten skattesänkning på höga inkomster går att räkna ut relativt enkelt matematiskt; detta beskrivs i appendix. I tabell 1 nedan redovisas självfinansieringsgraden vid sänkt skatt på höginkomsttagare för några olika länder. Självfinansieringsgraden beror på de tre parametrar som diskuterades i föregående avsnitt.

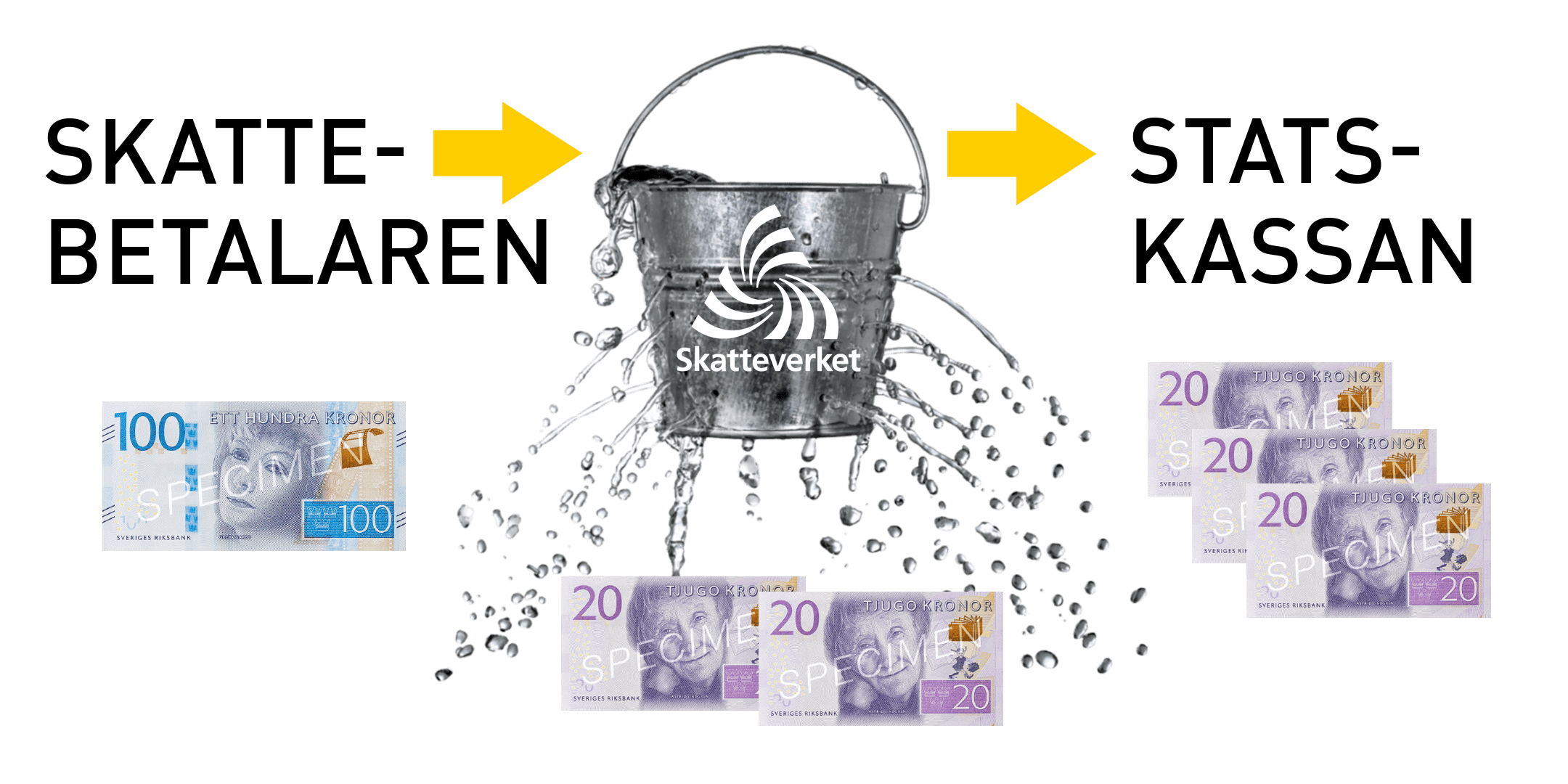

Det kan tyckas trångsynt att ha så stort fokus på skatteintäkterna. Är det inte effekten på samhällsekonomin som är det relevanta, snarare än hur statskassan påverkas? Det finns dock en särskild anledning till det: förlusterna av skatteintäkter till följd av dynamiska effekter är i regel lika med den samhällsekonomiska bördan (dödviktsförlusten) av beskattning. Om skatten höjs med 10 miljarder, men 4 miljarder – om självfinansieringsgraden är 40 procent – faller bort på grund av dynamiska effekter, är den samhällsekonomiska kostnaden av skattehöjningen 4 miljarder.

Mot bakgrund av detta liknande Okun (1975) beskattning med en läckande hink. Skattebetalarna lägger 10 miljarder i en hink, som sedan måste bäras till statskassan innan pengarna kan användas till utgifter. Under transporten läcker 4 miljarder (40 procent av innehållet) ut – se illustrationen i figur 2. Staten kan bara spendera 6 miljarder. Okun konstaterade att det handlar om personliga preferenser hur mycket läckage man är beredd att acceptera. En person som värderar omfördelning högt kanske tycker att det är angeläget att omfördela från rik till fattig även om 80 procent rinner ut på vägen.

Om landet befinner sig på toppen av Lafferkurvan rinner 100 procent av hinkens innehåll ut vid en liten skattehöjning. Toppen på Lafferkurvan är alltså bara en optimal skattenivå om det enda målet är att maximera skatteintäkterna (”soak the rich” är det amerikanska begreppet). Att maximera skatteintäkterna är att säga att höginkomsttagare inte förtjänar sina höga inkomster utan att staten bara tillåter höga inkomster för att det maximerar skatteintäkterna. I frånvaron av beteendeeffekter skulle skatten vara 100 procent.

Att se Lafferkurvans topp som en optimal skattenivå får anses vara en moraliskt tveksam slutsats. Snarare bör den ses som den absolut högsta skattenivå som går att motivera, oavsett vilka fördelningspolitiska preferenser man har.

Lafferkurvor i 27 OECD-länder

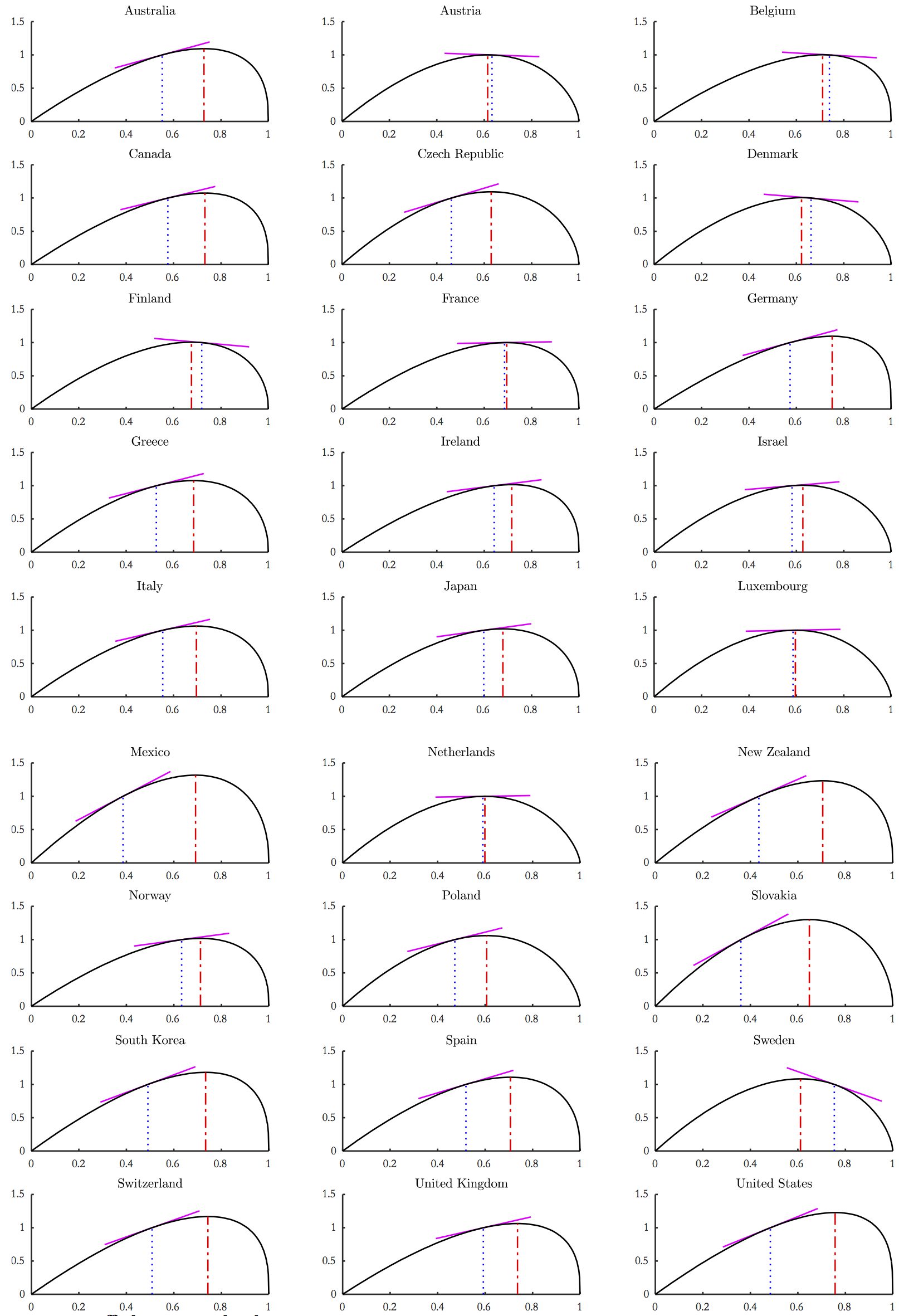

Tabell 1 visar uppskattade Paretoparametrar och effektiva marginalskatter för höginkomsttagare i 27 OECD-länder. Tillsammans med ett antagande om att skattebaselasticiteten är 0,2 möjliggör detta att den intäktsmaximerande skattesatsen (Lafferkurvans topp) och självfinansieringsgraden för en liten skattesänkning kan räknas ut. Hur robust dataunderlaget är varierar mellan länder. Siffrorna är exempelvis förhållandevis starka för Sverige, Danmark och USA. För andra länder bör man vara mer försiktig med tolkningen. Figur 3 visar Lafferkurvor för skatten på höga arbetsinkomster för samma länder och antaganden. Lafferkurvorna är ritade med hjälp av formeln i Lundberg (2017).

Vi ser att många länder är nära Lafferkurvans topp eller redan har passerat den. Det betyder att den högsta marginalskatten kan sänkas med små negativa, eller till och med positiva, effekter på statsfinanserna. I genomsnitt är självfinansieringsgraden 70 procent. Om höginkomsttagares marginalskatt höjdes något skulle alltså 70 procent av intäktsökningen försvinna på grund av beteendeförändringar.

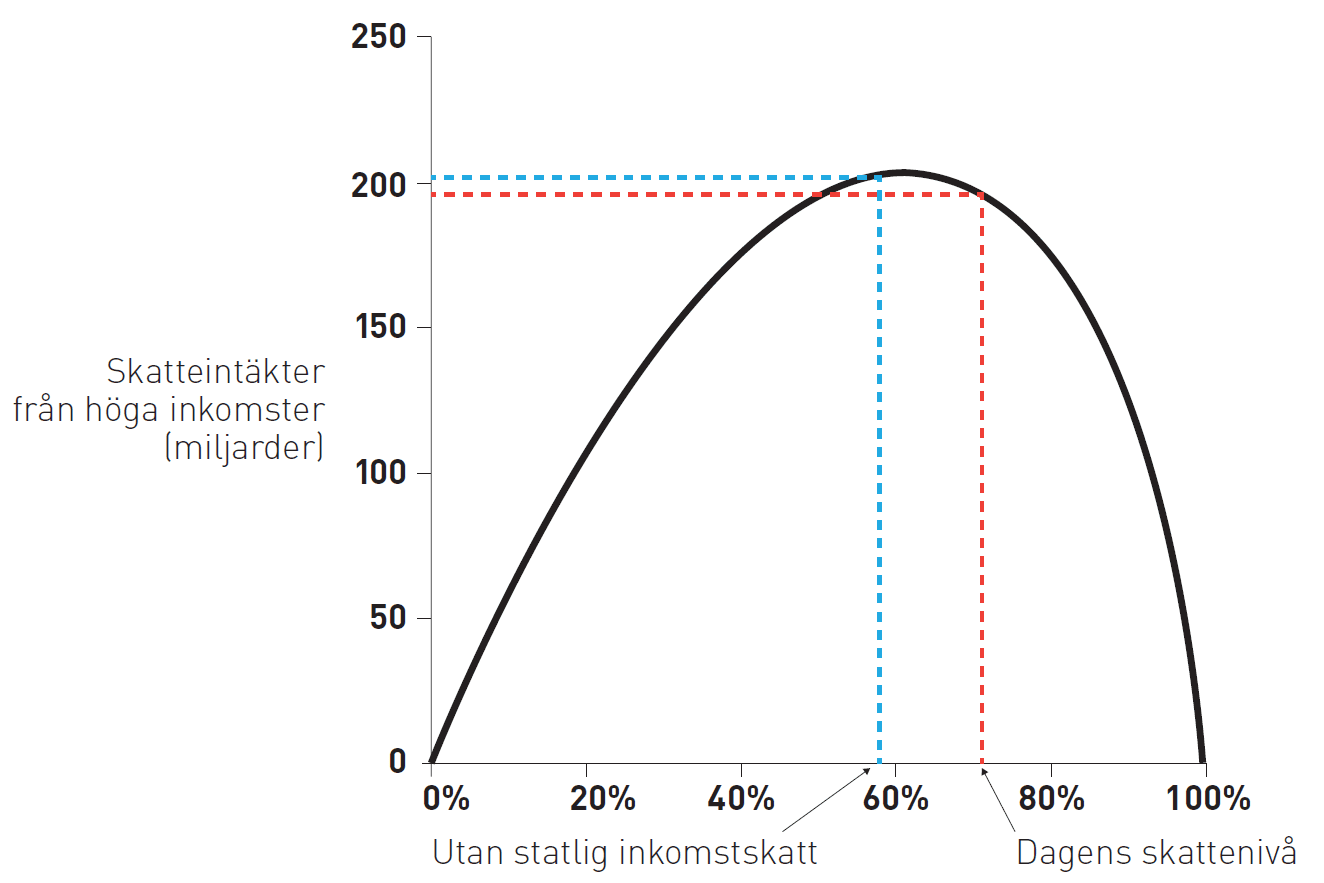

I Sverige är Paretoparametern 3,18.[3] Tillsammans med en antagen skattebaselasticitet om 0,2 innebär det att Lafferkurvan ser ut som i figur 3. Toppen inträffar vid 61 procent.[4] Som illustreras i figur 1 beräknas den högsta effektiva marginalskatten till 75 procent. Som en jämförelse skulle den effektiva marginalskatten sjunka till 58 procent om den statliga inkomstskatten avskaffades. Det skulle alltså sannolikt vara en självfinansierande reform. Se Lundberg (2016) för mer detaljer om beskattning av höga inkomster i Sverige.[5]

Variationen mellan länderna är stor. I Mexiko, USA och Slovakien beräknas självfinansieringsgraden till cirka 30 procent medan den i Sverige uppskattas till 195 procent. Sverige och fyra andra länder – Belgien, Danmark, Finland och Österrike – har en självfinansieringsgrad över 100 procent och ligger därmed på fel sida av Lafferkurvan.

Tabell 1. Beskattning av höginkomsttagare i 27 länder

| Land | Pareto- parameter |

Effektiv marginalskatt |

Intäktsmaximerande skattesats | Självfinansieringsgrad |

| Australien | 1,86 | 55% | 73% | 46% |

| Belgien | 2,03 | 74% | 71% | 115% |

| Danmark | 3,04 | 66% | 62% | 119% |

| Finland | 2,40 | 72% | 68% | 123% |

| Frankrike | 2,20 | 69% | 69% | 96% |

| Grekland | 2,30 | 53% | 68% | 51% |

| Irland | 1,98 | 64% | 72% | 71% |

| Israel | 2,97 | 58% | 63% | 83% |

| Italien | 2,18 | 55% | 70% | 54% |

| Japan | 2,37 | 60% | 68% | 70% |

| Kanada | 1,83 | 58% | 73% | 50% |

| Luxemburg | 3,39 | 59% | 60% | 96% |

| Mexiko | 2,23 | 39% | 69% | 28% |

| Nederländerna | 3,35 | 59% | 60% | 97% |

| Norge | 2,02 | 63% | 71% | 70% |

| Nya Zeeland | 2,10 | 44% | 70% | 32% |

| Polen | 3,25 | 47% | 61% | 58% |

| Schweiz | 1,73 | 51% | 74% | 36% |

| Slovakien | 2,71 | 36% | 65% | 30% |

| Spanien | 2,08 | 52% | 71% | 45% |

| Storbritannien | 1,79 | 59% | 74% | 52% |

| Sverige | 3,18 | 75% | 61% | 195% |

| Sydkorea | 1,81 | 49% | 73% | 35% |

| Tjeckien | 2,95 | 46% | 63% | 50% |

| Tyskland | 1,66 | 57% | 75% | 44% |

| USA | 1,61 | 48% | 76% | 30% |

| Österrike | 3,14 | 63% | 61% | 108% |

Källa: Lundberg (2017). Se appendix för detaljer om de två sista kolumnerna räknats fram.

Figur 4. Lafferkurvor i 27 länder

Slutsatser

Lafferkurvan som begrepp har existerat i över 40 år, men väcker fortfarande heta politiska diskussioner. Inom nationalekonomin har samtidigt kunskapen om Lafferkurvan ökat betydligt under de senaste två decennierna. En forskningslitteratur – the new tax responsiveness literature – som använder registerdata för att uppskatta hur skattebetalarna har reagerat på tidigare skattereformer har växt fram. Samtidigt har den ekonomiska teorin förfinats.

Denna rapport tar sin utgångspunkt i denna nya forskning och i ett nytt forskningspapper, ”The Laffer curve for high incomes” (Lundberg, 2017), för att analysera beskattning av höginkomsttagare i 27 OECD-länder. Resultaten, som bör tolkas med viss försiktighet, visar att fem av dessa länder – Belgien, Danmark, Finland, Sverige och Österrike – befinner sig på fel sida av Lafferkurvan och skulle kunna öka intäkterna genom att sänka skatten. Många andra länder befinner sig nära toppen och skulle alltså troligtvis kunna sänka marginalskatterna för höginkomsttagare utan större intäktsbortfall.

Man kan fråga sig hur ett land kan hamna på fel sida av Lafferkurvan, eftersom det inte borde ligga i någons intresse. Svaret måste sökas i den politiska processen. Buchanan & Lee (1982) noterar att ett land kan befinna sig i Lafferkurvans nedåtlutande del om politikernas tidshorisont är kortare än den tid det tar för skattebetalarna att anpassa sig till en ny skattesats.

I Sverige är det exempelvis två år till nästa val i genomsnitt över tid. Det tar sannolikt längre tid än så för löntagarna att förändra sitt beteende efter en skattesänkning eller skattehöjning. Om politikerna vill bli belönade för sin politik på valdagen har de små incitament att ta hänsyn till dynamiska effekter som uppstår efter valdagen. Ett annat problem är det svenska finanspolitiska ramverket, som inte tillåter att dynamiska effekter används för att finansiera reformer. Om politikerna vill sänka skatten för höginkomsttagare måste det alltså finansieras på något sätt. Det kan också bidra till att reformer som skulle öka tillväxt och sysselsättning inte blir av.

Noter

- Riksdagens protokoll 2016/17:26, 10 november 2016 ↑

- För att endast skattebaselasticiteten ska vara relevant krävs det förenklande antagandet att det inte finns några inkomsteffekter, det vill säga att sänkt skatt inte leder till ökad efterfrågan på fritid och därmed lägre arbetstid. Lundberg (2017) förklarar varför inkomsteffekter har liten påverkan på Lafferkurvan för höginkomsttagare, särskilt i länder med hög Paretoparameter.Om skattebetalarna minskar sin taxerade inkomst genom att omvandla arbetsinkomst till exempelvis kapitalinkomst kommer en del av statens initiala intäktsbortfall att kompenseras genom ökade intäkter från kapitalinkomstskatt. Detta beaktas på ett förenklat sätt genom ett konservativt val av elasticitet. ↑

- Brytpunkten för statlig inkomstskatt är 452 100 kr och snittinkomsten för de som betalar statlig skatt beräknas till 659 000 kr. Paretoparametern räknas då ut som 659 000 / (659 000 – 452 100) = 3,18. Eftersom höga inkomster nära följer en så kallad Paretofördelning är Paretoparametern ungefär lika hög även om man utgår från exempelvis brytpunkten för värnskatt. ↑

- Toppen på Lafferkurvan räknas fram med formeln från Saez (2001): 1 / (1 + 3,18 × 0,2) = 61 %. Se appendix för detaljer. ↑

- I Lundberg (2016) används en konsumtionsskattesats på 25 procent, medan skattesatsen i denna rapport (och Lundberg, 2017) är mer konservativt vald och satt till 19 procent. Detta får marginell påverkan på slutsatserna. ↑

Referenser

Buchanan, James M. & Lee, Dwight R. (1982), ”Politics, Time, and the Laffer Curve”, Journal of Political Economy, 90 (4).

Chetty, Raj (2012), ”Bounds on elasticities with optimization frictions: A synthesis of micro and macro evidence on labor supply”, Econometrica, 80 (3).

Feldstein, Martin (1995), ”The effect of marginal tax rates on taxable income: A panel study of the 1986 Tax Reform Act”, Journal of Political Economy, 103 (3).

Flood, Lennart (2015), ”Skatter räknas, räkna med skatter”, Ekonomisk debatt, 43 (5).

Fritz Englund, Alexander & Lundberg, Jacob (2017), ”Världens högsta marginalskatt – en jämförelse av marginalskatterna i 31 länder”, Timbro briefing paper #12.

Lundberg, Jacob (2016), ”Den svenska Lafferkurvan för höga inkomster”, Ekonomisk debatt, 44 (7).

Lundberg, Jacob (2017), ”The Laffer curve for high incomes”, Uppsala University Department of Economics Working Paper 2017:9.

Okun, Arthur M. (1975), Equality and Efficiency: The Big Tradeoff. Washington, D.C.: The Brookings Institution.

Piketty, Thomas & Saez, Emmanuel (2013), ”Optimal Labor Income Taxation”, i Auerbach, Alan J m fl, Handbook of Public Economics, volume 5. Amsterdam: Elsevier.

Pirttilä, Jukka & Selin, Håkan (2011), ”Skattepolitik och sysselsättning: Hur väl fungerar det svenska systemet?”, bilaga 12 till Långtidsutredningen 2011. Publicerad i SOU 2011:2.

Saez, Emmanuel (2001), ”Using Elasticities to Derive Optimal Income Tax Rates”, Review of Economic Studies, 68 (1).

Saez, Emmanuel, Slemrod, Joel & Giertz, Seth H (2012), ”The Elasticity of Taxable Income with Respect to Marginal Tax Rates: A Critical Review”, Journal of Economic Literature, 50 (1).

Sørensen, Peter Birch (2010), ”Swedish Tax Policy: Recent Trends and Future Challenges”. Rapport till Expertgruppen för studier i offentlig ekonomi 2010:4.

Tekniskt appendix

I pdf-versionen av rapporten finns ett tekniskt appendix där skattebaselasticiteten, Paretoparametern, självfinansieringsgraden och Lafferkurvans topp definieras matematiskt.