Världens högsta marginalskatt – en jämförelse av marginalskatterna i 31 länder

Svenska höginkomsttagare förlorar mest i världen på att jobba extra. Det visar en sammanställning av marginalskatter som jämför beskattning av höga inkomster i 31 länder. Är du högutbildad och har chefsposition och får en lönehöjning med 100 kronor går 75 kronor till staten. I Danmark ser det annorlunda ut: där får man behålla 30 procent mer. I rapporten “Världens högsta marginalskatt” har vår tillträdande chefsekonom Jacob Lundberg kartlagt den effektiva marginalskatten i 31 länder.

Sammanfattning

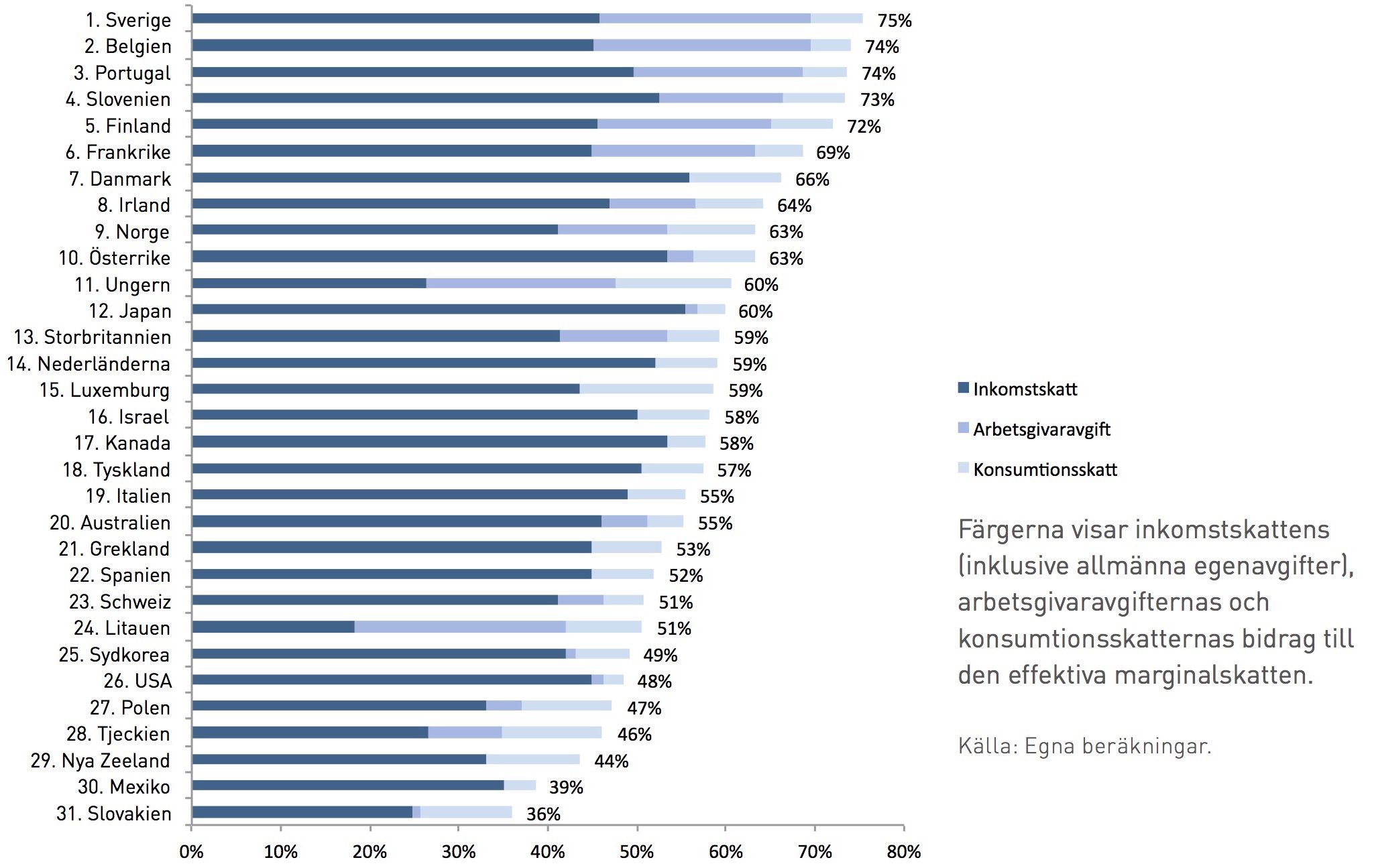

- Sedan den 1 januari 2016 har Sverige världens högsta marginalskatt. Av 100 kronor i löneökning går 60 kronor i inkomstskatt till stat och kommun. 300 000 personer har inkomster på den nivån.

- Men i praktiken är marginalskatterna i Sverige högre än så. Den effektiva marginalskatten är den totala skatten på den sist intjänade hundralappen, där såväl inkomstskatt som arbetsgivaravgifter och konsumtionsskatter räknas in.

- I den här studien finns en unik sammanställning av effektiva marginalskatter på de högsta inkomsterna i 31 utvecklade länder. Sammanställningen visar att Sverige inte bara har högst marginalskatt, utan också högst effektiv marginalskatt, på 75 procent.

- De flesta västeuropeiska länder ligger mellan 55 och 70 procent och snittet för alla länder är 58 procent. Tyskland, Finland och Norge har effektiva marginalskatter på 57, 72 respektive 63 procent. Slovakien har lägst effektiv marginalskatt på 36 procent.

- Ett sätt för Sverige att åstadkomma en internationellt mer normal beskattning av höga inkomster är att avskaffa den statliga inkomstskatten och jobbskatteavdragets utfasning. Den effektiva marginalskatten skulle då bli 58 procent.

- Höga marginalskatter försvagar kopplingen mellan människors bidrag till samhällsekonomin och den belöning man får, vilket leder till färre arbetade timmar, skatteplanering och att utbildning lönar sig mindre.

Inledning

Marginalskatten är skatten på den sist intjänade kronan. Den är relevant när man funderar över om man vill arbeta några extra timmar eller ta ett chefsjobb, till exempel. Nästan alla skattesystem är progressiva, det vill säga att höga inkomster beskattas mer i procent än lägre inkomster. Vanligtvis är den högsta marginalskatten den skatt som åläggs höga inkomster. Därför är den högsta marginalskatten en indikator på hur progressivt och snedvridande ett skattesystem är.

Men inkomstskatten är inte den enda skatt som påverkar hur mycket det lönar sig att arbeta. Arbetsgivaravgifter minskar löneutrymmet, och eftersom de i regel inte är kopplade till socialförsäkringsförmåner för höga inkomster är de också att betrakta som skatt. Även moms och andra konsumtionsskatter minskar människors köpkraft.

Ur ett samhällsperspektiv spelar det ingen roll om inkomsten beskattas när pengarna tjänas in eller när pengarna används, eftersom syftet med att arbeta är att kunna konsumera. För att få hela bilden av hur ett samhälle egentligen beskattar sina medborgare behöver man därför titta på den effektiva marginalskatten, där alla de här olika typerna av skatter ingår.

Hur räknar man då ut den effektiva marginalskatten? För Sveriges del ser uträkningen ut så här för höginkomsttagare: Om lönen ökar med 100 kronor ökar arbetsgivaravgifterna med 31 kronor och inkomstskatten med 57 kronor – i det ingår ökningen av kommunalskatt, statlig inkomstskatt och värnskatt. Dessutom försvinner 3 kronor till, eftersom jobbskatteavdraget trappas av på högre inkomster. Nu har vi en nettoinkomst på 40 kronor. Den här nettoinkomsten kommer sedan att konsumeras, och 19 procent av den kommer att vara skatt. Det kan handla om moms, men också energi- och bensinskatter. Totalt kommer 99 kronor att gå i skatt. Det motsvarar 75 procent av arbetsgivarens kostnad på 131 kronor.

I den här studien redovisas den effektiva marginalskatten på höga inkomster i 31 utvecklade länder. Såvitt vi vet är det här den enda sammanställningen av effektiva marginalskatter som gjorts på senare år. OECD för statistik över skattekilar, men i den ingår inte konsumtionsskatter, och de redovisar inte heller skattesatsen för de allra högsta inkomsterna. Piketty m fl (2014) redovisar effektiva marginalskatter för höginkomsttagare i ett mindre antal länder, men den sammanställningen är äldre än vår.

Effekter av höga marginalskatter

Den effektiva marginalskatten visar hur stor del av en persons produktion som tillfaller statskassan. Om den effektiva marginalskatten är 75 procent kommer en person som bidrar med 100 extra kronor till samhällsekonomin att få behålla 25 kronor medan 75 kronor går till staten. Man brukar säga att skatterna driver in en kil mellan hur mycket individen tjänar på att arbeta en extra timme och hur mycket samhället som helhet tjänar. Den effektiva marginalskatten kan därför också kallas skattekil.

1700-talsekonomen Adam Smith noterade med sin metafor om den osynliga handen att den som handlar i eget intresse också handlar i samhällets intresse. Höga marginalskatter sätter den osynliga handen ur spel genom att den enskildes avkastning på ekonomisk aktivitet inte motsvarar vinsten för samhället. Beskattning orsakar därmed snedvridningar och medför samhällsekonomiska kostnader.

Höga effektiva marginalskatter gör det också mindre lönsamt att arbeta vitt och mer lönsamt att ägna sig åt hemarbete, semester, svartjobb och skatteplanering. Höga effektiva marginalskatter motverkar att människor specialiserar sig på det de är bra på, vilket är grunden för en välfungerande ekonomi.

En jämförelse av marginalskatter

I diagrammet nedan visas effektiva marginalskatter för höginkomsttagare i 31 utvecklade länder. I jämförelsen ingår EU15, G7 och några ytterligare i-länder. Listan toppas av Sverige. Sedan kommer bland annat Belgien, Finland, Frankrike och Danmark. I Danmark får en höginkomsttagare behålla drygt 30 procent mer av en löneökning än samma person får göra i Sverige. I Tyskland, Storbritannien och Nederländerna betalar höginkomsttagare totalt knappt 60 procent av en löneökning i skatt, vilket innebär att de får behålla 60–70 procent mer än i Sverige. Spanien, Sydkorea och USA har relativt låga marginalskatter, runt 50 procent. Längst ned på listan, med 36 procent, finns Slovakien i konkurrens med Nya Zeeland och Mexiko.

Den effektiva marginalskatten är i genomsnitt 58 procent. Det ska jämföras med siffran 44 procent som är den man får fram om man bara tittar på inkomstskatten, vilket är den siffra som man oftast ser i internationella skattejämförelser. De ger inte en rättvisande bild av skattebördan för höginkomsttagare.

De länder som ligger högst upp i listan har en sak gemensamt: höga arbetsgivaravgifter. Majoriteten av de 31 länderna har dock inga eller låga arbetsgivaravgifter för höga inkomster. Så var det tidigare i Sverige också. Det beror på att man inte får mer socialförsäkringsförmåner vid så höga inkomstintervall. Arbetsgivaravgifter kopplas vanligtvis till sociala förmåner. I exempelvis Sverige har den kopplingen försvagats över tid, bland annat genom 1976 års skattereform, där arbetsgivaravgifterna för höginkomsttagare höjdes från 4 till 20 procent, vilket var orsaken till den så kallade Pomperipossaeffekten som drabbade Astrid Lindgren.

De nordiska länderna har tillsammans med Ungern de högsta skatterna på konsumtion. Det beror framför allt på höga momssatser, men höga energi- och bensinskatter bidrar också.

De antaganden och de källor som ligger till grund för siffrorna redovisas i detalj nedan. Vi har konsekvent använt samma beräkningsmetod för alla länder för att siffrorna ska vara jämförbara, men uppgifter för enskilda länder bör tolkas med viss försiktighet. Skattesystem är komplexa och skatten på konsumtion kan bara uppskattas ungefärligt. Vi använder en enkel metod som sätter moms- och punktskatteintäkter i relation till totala konsumtionsutgifter. Vi antar att den skatt på konsumtion som höginkomsttagare möter är densamma som för befolkningen i sin helhet.

Slutsatser

Denna sammanställning av effektiva marginalskatter i 31 utvecklade länder visar att Sverige är det land där störst andel av en höginkomsttagares löneökning går till arbetsgivaravgift, inkomstskatt och skatter på konsumtion: 75 procent. Genomsnittet av alla länder är 58 procent. Det finns viss osäkerhet i siffrorna.

Ett sätt för Sverige att beskatta höga inkomster på samma nivå som snittet av de länder som studeras här är att avskaffa den statliga inkomstskatten och jobbskatteavdragets utfasning, så att man bara behöver betala kommunalskatt, arbetsgivaravgift och konsumtionsskatter. Den effektiva marginalskatten skulle då bli precis 58 procent. Lundberg (2016) beräknar dessutom att en sådan reform skulle vara självfinansierande, eftersom sänkt marginalskatt leder till högre inkomster och därmed ökade skatteintäkter.

Källor: EU (2015), KPMG (2016), PWC (2016), OECD, nationella källor (se landnoter)

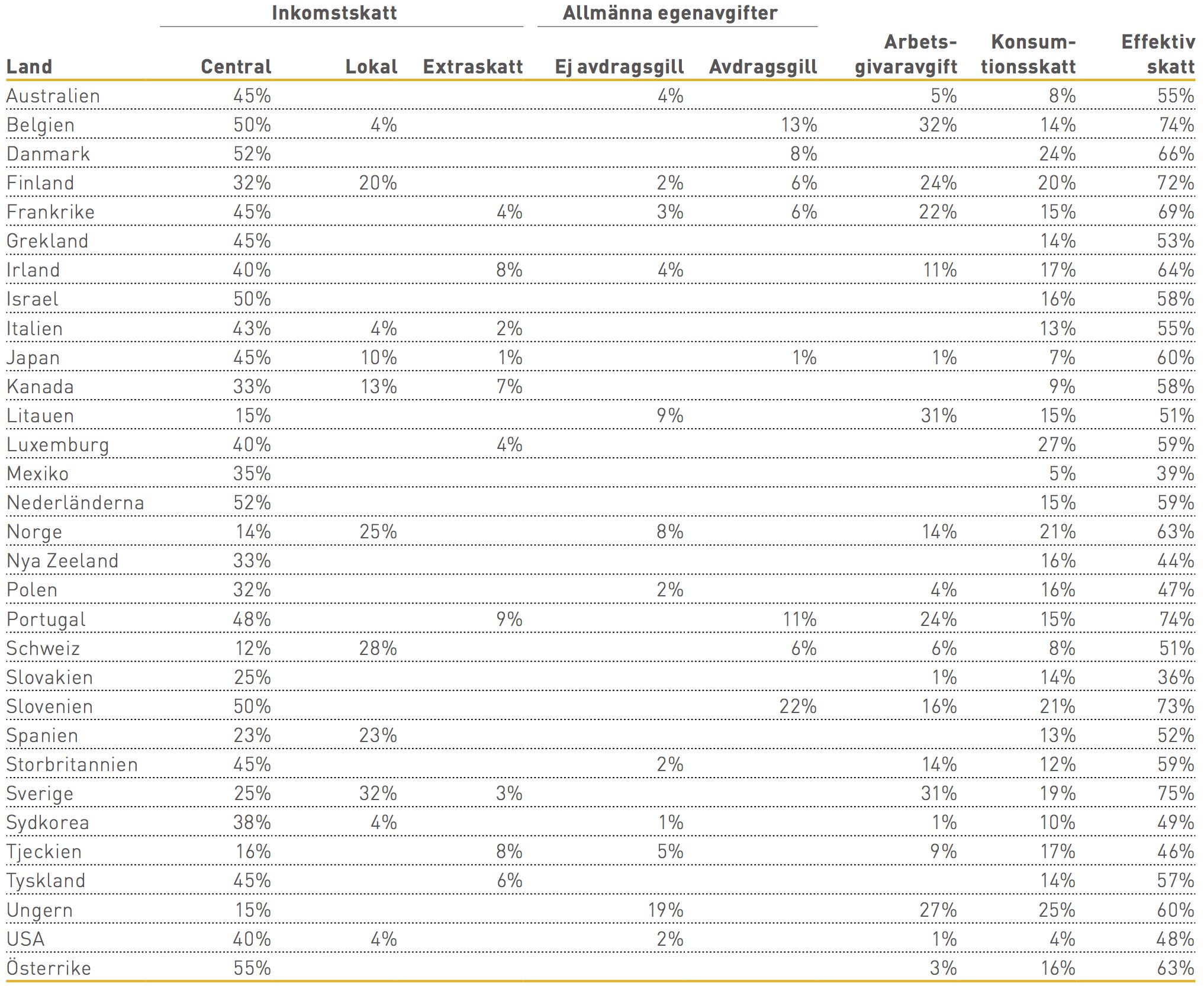

Om tabellen

Tabellen visar marginalskattesatser för de allra högsta inkomsterna i varje land. Den lokala skattesatsen är det nationella genomsnittet om inte annat anges nedan. Solidaritetsskatter, extraordinära skatter och liknande visas i kolumnen ”extraskatt”. Sociala avgifter inkluderas endast om de inte har något tak. Allmänna egenavgifter är sociala avgifter som betalas av arbetstagaren. Data för inkomstskatter och sociala avgifter gäller för 2015 eller 2016.

Konsumtionsskattesatsen räknas fram med OECDstatistik genom att använda formeln som föreslagits av Mendoza m fl (1994) och som ofta används i forskning: (allmänna försäljningsskatter + punktskatter) / (privata konsumtionsutgifter + offentliga konsumtionsutgifter − offentliga arbetskraftskostnader). Formeln beaktar något tak. Formeln beaktar att visa skatter betalas av den offentliga sektorn. Statistiken kommer från 2014, eller 2013 i några fall. Inga uppgifter för offentliga arbetskraftskostnader fanns tillgängliga för Kanada, Mexiko och Nya Zeeland. I dessa fall antas att arbetskraftskostnaderna utgör hälften av de offentliga konsumtionsutgifterna, vilket är snittet för alla länder.

Den effektiva skattesatsen räknas ut så här:

där τᴵ är nationell och lokal inkomstskatt inklusive extraskatter, τsᴅ och τsɴ är avdragsgilla respektive ej avdragsgilla allmänna egenavgifter, τϲ är genomsnittsskatten på konsumtion och τᴘ är arbetsgivaravgifter på de högsta inkomsterna.

Landnoter

Australien: Arbetsgivaravgiften är ett enkelt genomsnitt av skattesatserna i delstaterna.

Belgien: Den genomsnittliga lokala skattesatsen är 7,54 procent av den nationella inkomstskatten.

Danmark: Summan av statliga och lokala skatter har ett tak på 52 procent.

Italien: Den lokala skattesatsen gäller Rom. Solidaritetsskatten på 3 procent är justerad för det faktum att den är avdragsgill.

Japan: Extraskatten är 2,1 procent av den centrala skattesatsen.

Kanada: Provinsskattesatsen gäller Ontario. I Ontario finns också en extraskatt som uppgår till 56 procent av provinsskatten.

Luxemburg: Solidaritetsskatten är 9 procent av inkomstskattesatsen.

Norge: Inkomstskattesatserna kommer från Skatteetaten (2016).

Portugal: Allmänna egenavgifter är avdragsgilla enligt

Portugals skatte- och tullverk (2010). Förutom inkomstskatt utgår en extraordinär skatt på 3,5 procent och en solidaritetsskatt på 5 procent.

Schweiz: Lokal skattesats för Zürich. Kantonsskattesatsen är 13 procent och den kommunala skattesatsen är 1,19 gånger kantonsskattesatsen.

Slovenien: Allmänna egenavgifter är avdragsgilla enligt e-postkorrespondens med slovenska skatteverket.

Spanien: Regional skattesats för Madrid.

Sverige: Extraskatten avser jobbskatteavdragets utfasning för årsinkomster mellan 600 000 kr och 1 500 000 kr. Mer än 90 procent av höginkomsttagarna befinner sig i detta intervall.

Sydkorea: Den lokala inkomstskatten är 10 procent av den nationella skattesatsen.

Tjeckien: Inkomstskattebasen inkluderar arbetsgivaravgifterna. De andra skattesatserna har därför multiplicerats med 1,09.

USA: Genomsnittlig delstatlig inkomstskatt från Diamond & Saez (2011). Den är justerad för det faktum att den är avdragsgill vid federal beskattning.

Referenser

Diamond, Peter & Saez, Emmanuel (2011), “The case for a progressive tax : from basic research to policy recommendations”. Journal of Economic Perspectives, 25 (4).

EU (2015), “Taxation trends in the European Union : data for the EU member states, Iceland and Norway”. Luxembourg: Publications Office of the European Union.

KPMG (2016), “Individual income tax rates table”, <https:// home.kpmg.com/xx/en/home/services/tax/tax-tools-and- resources/tax-rates-online/individual-income-tax-rates-table. html>. Nedladdad 2016-08-17.

Lundberg, Jacob (2016), “Platt skatt för högre intäkter”. Stockholm: Timbro (Rapport) <http://timbro.se/ samhallsekonomi/rapporter/platt-skatt-for-hogre-intakter>.

Mendoza, Enrique G, Razin, Assaf & Tesar, Linda L (1994), “Effective tax rates in macroeconomics : cross-country estimates of tax rates on factor incomes and consumption”. Journal of Monetary Economics, 34 (3).

Piketty, Thomas, Saez, Emmanuel & Stantcheva, Stefanie (2014), “Optimal taxation of top labor incomes : a tale of three elasticities”. American Economic Journal : Economic Policy, 6 (1).

Portugals skatte- och tullverk (2010), “The tax code : income and gains of individuals, Decree-law no- 442-A/88, of 30 November”. Översatt av William Cunningham. <http://info. portaldasfinancas.gov.pt/NR/rdonlyres/FA120865-C4A3-4383-AA12-63C97A94DB2A/0/IRS_code_with_OE2010_PEC_ changes.pdf>.

PwC (2016), “Worldwide tax summaries online”. Price WaterhouseCoopers LLP, Multinationellt revisions- och konsultföretag med huvudkontor i New York, <http://taxsummaries.pwc.com/>. Nedladdad 2016-08-17.

Skatteetaten (2016), “Calculation of Norwegian income taxes : income year 2016”. Oslo: Skatteetaten, <https://www.skatteetaten.no/globalassets/taxnorway/2016/temabrev/2016- 09-utregning-av-norsk-inntektsskatt-eng.pdf>.