Svend Dahl:

Steget in i euron är mindre än vi tror

Ekonomi Krönika

Sverige är redan i dag närmare och mer beroende av den europeiska valutaunionen än vad många tänker sig. Smedjans chefredaktör Svend Dahl har läst en ny text av den tidigare riksbankschefen Stefan Ingves om hur Sverige kan ta steget in i euron.

Varje gång du swishar din kollega för aw-ölen eller grannbarnet för jultidningar går transaktionen sedan 2024 genom Europeiska centralbankens betalningssystem TIPS – hos den svenska Riksbanken benämnt RIX-INST – som är eurosystemets infrastruktur för att i realtid genomföra betalningar dygnet runt, sju dagar i veckan. Att våra digitala småbetalningar, som i praktiken ersatt kontanterna i de flesta svenskars vardag, redan är tekniskt integrerade med den europeiska valutaunionen är en förbisedd detalj i den allmänt avvaktande diskussionen om en svensk euroanslutning.

Att byta ut kronan är förstås ett historiskt och känslomässigt stort steg. Kronan – även om få av oss vet hur de faktiska mynten och sedlarna numera ser ut – är i allra högsta grad en fråga om nationell identitet.

Det gör frågan om ett svenskt euromedlemskap politiskt komplicerad, och det på ett sätt som exempelvis Nato-inträdet inte var trots att även det utmanade den nationella identiteten. Medan ytterst få märker av Nato-medlemskapet, skulle en euroanslutning av uppenbara skäl förändra vår vardag. Detta bidrar utan tvivel till att euron är en fråga som så gott som alla ledande svenska politiker duckat i 20 års tid.

Däremot är de praktiska hindren för en svensk euroanslutning små.

Däremot är de praktiska hindren för en svensk euroanslutning små. I praktiken är vi, som swishexemplet visar, närmare valutaunionen och mer beroende av den än många nog föreställer sig. Det är en viktig slutsats som man kan dra av den tidigare riksbankschefen Stefan Ingves text ”Om att ansluta sig till euron” som publiceras som en del i forskarrapporten Dags för euron? som i dag ges ut av Stiftelsen Fritt Näringsliv.

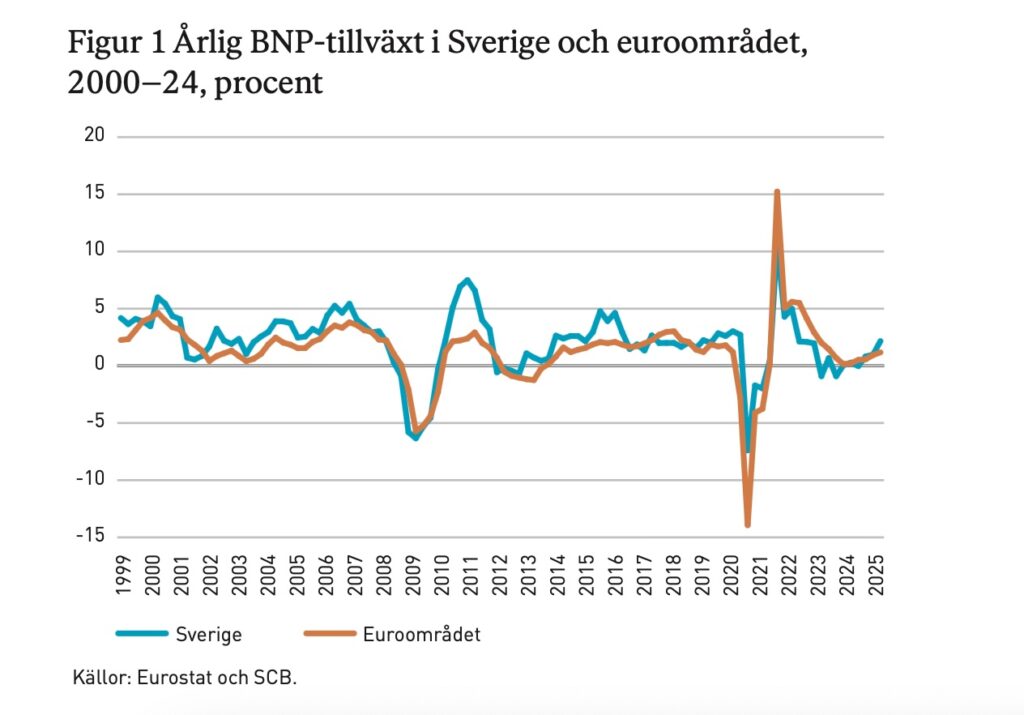

Den makroekonomiska bilden visar att Sverige på väsentliga punkter ligger mycket nära eurozonen. Om man ser till BNP-tillväxten i Sverige och euroområdet under perioden 2000–2024 är samvariationen hög och Sverige skiljer sig inte nämnvärt från eurozonen. Det innebär också att de grundläggande kraven på den ekonomiska politiken i allt väsentligt är desamma i Sverige som i euroländerna. ”Konjunktursvängningarna är tillräckligt lika för att Sverige ska kunna vara en del av valutaunionen”, konstaterar Ingves. Det är värt att dra sig till minnes att just oron för att så inte skulle vara fallet var ett av de viktigaste argumenten för nej-sidan i folkomröstningen i september 2003.

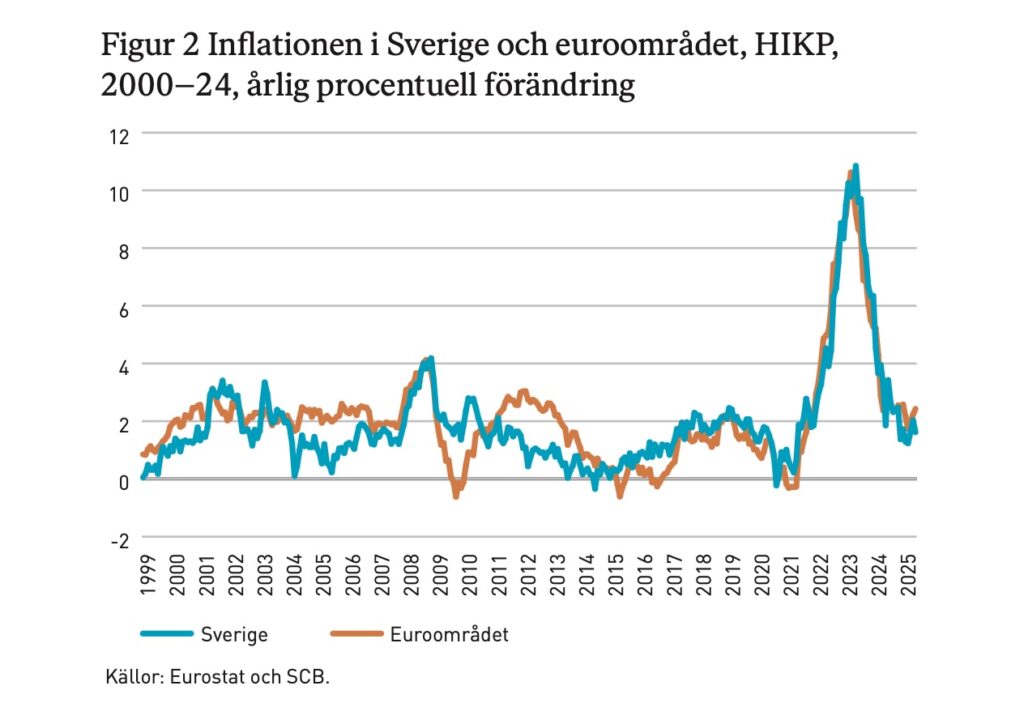

Motsvarande bild framkommer om man jämför inflationen i Sverige med den i eurozonen under samma period. Även här följs kurvorna åt, och korrelationen är till och med högre än den är i fråga om BNP-tillväxt. Detta avspeglas också i styrräntan där ECB och Riksbanken i princip följts åt med undantag för några år i samband med eurokrisen.

”Givet den höga korrelationen skulle man kunna tro att penningpolitiken samordnats”, skriver Ingves. Så är förstås inte fallet. Vad grafen avspeglar är däremot resultatet av likartad ekonomisk utveckling och fria kapitalrörelser, konstaterar Ingves.

Makrobilden understryker med andra ord att Sverige som en liten och handelsinriktad ekonomi i praktiken är ekonomiskt integrerad med eurozonen.

Stefan Ingves tar även upp den jämfört med många andra länder stora svenska finanssektorn och de potentiella risker den för med sig. För att sätta dessa i perspektiv kan det vara på sin plats med en påminnelse om hur hanteringen av just sådana risker, framförallt kopplade till de svenska storbankernas verksamhet i Baltikum, upptog en väsentlig del av Anders Borgs tid som finansminister.

Ingves konstaterar att det ur ett finansmarknadsperspektiv därför är bättre att tillhöra eurozonen och dess bankunion med gemensam tillsyn och en gemensam resolutionsfond för att kunna hantera kriser i banksystemet. Detta är också sedan tio år tillbaka ett krav för deltagande i valutaunionen.

Ibland hörs argumentet att de svenska bankerna i dag är finansiellt väsentligt starkare än sina motsvarigheter i andra europeiska länder, och att ett deltagande i euron och därmed i bankunionen skulle vara en svensk subvention av länder som inte gjorde sin hemläxa ordentligt under finanskrisen. Sådan svensk EU-frugalitet riskerar dock att slå tillbaka i skarpt läge. En svensk bankkris skulle inte vara en isolerad händelse, som exempelvis i början av 1990-talet, utan en europeisk. Och i svåra situationer som en finanskris, konstaterar Ingves, tenderar den svagare parten att hamna i underläge. Så skulle det sannolikt bli för Riksbanken i relation till Europeiska centralbanken. Därför är det, skriver Ingves, bättre att tillhöra det större kollektivet och betala bankunionens ömsesidiga försäkringspremier.

Med tanke på den ekonomiska samvariationen mellan Sverige och eurozonen är det högst sannolikt att Sverige utan problem kommer att klara de ekonomiska konvergenskriterier som finns för deltagande i euron. I förra årets rapport från ECB uppfyller Sverige kraven kring offentlig skuldsättning och budgetunderskott, men ligger något högre sett till inflationen. Däremot måste riksbankslagen ses över och Riksbankens självständighet stärkas för att Sverige ska uppfylla de legala konvergenskriterierna.

Sverige bör välja att gå in i ERM II med ett smalare band, motsvarande det som den danska kronan håller mot euron.

För att kunna ta steget in i euron krävs även deltagande i växelkurssamarbetet ERM II under två år tid. Kronans kurs gentemot euron får under denna period inte avvika mer än 15 procent upp eller ner, från den överenskomna centralkursen. I artikeln resonerar Ingves om 11 kronor per euro som en lämplig sådan kurs, men konstaterar att Sverige bör välja att gå in i ERM II med ett smalare band, motsvarande det som den danska kronan håller mot euron, 2,25 procent. Detta för att understryka att man tar anslutningen på allvar och ser centralkursen som den kommande konverteringskursen.

Utöver de ekonomiska argumenten för en övergång till euron, som framstår som allt mer entydigt positiva, tillkommer de politiska argumenten kring Sveriges inflytande som EU-medlem. Sedan euron introducerades den 1 januari 1999 har den hunnit bevisa sig som en välfungerande valuta samtidigt som allt fler länder anslutit sig. Man kan på goda grunder argumentera för att euron i dag etablerat sig som en av de mest framgångsrika och därmed viktigaste delarna av det europeiska samarbetet. Om Sverige fortsätter att stå utanför valutaunionen är därför risken stor att vår relation till EU förvandlas till något som påminner om EES-avtalet, varnar Ingves. Vi skulle i vårt förhållande till EU bli lite mer som Norge.

Men skulle inte Sverige kunna bli som Schweiz, ett litet land med en stark exportindustri och en egen valuta som i många sammanhang framstår som minst lika eftertraktad som euron, kanske någon invänder. Teoretiskt sett är det förstås tänkbart. Men i praktiken kommer det inte att hända. Den schweiziska francens attraktionskraft bygger på decennier av konsekvent politik för att upprätthålla valutans styrka, det vill raka motsatsen till den svenska historien av att devalvera sig ur kriser. Dessutom håller den schweiziska centralbanken en valutareserv motsvarande hela landets BNP för att ge trovärdighet åt sitt åtagande. Översatt till svenska förhållanden skulle det innebära en valutareserv på 6 000 miljarder kronor, skriver Ingves. Riksbankens faktiska valutareserv uppgick i början av september till 427 miljarder.

Det förefaller troligare att vi, sannolikt i relativ närtid, bestämmer oss för att penningpolitisk styrka och säkerhet kommer genom en övergång till euron. Och det är inte ett särskilt stort steg – tre till fyra år skulle det ta från det att politiken vågat fatta beslutet, om man ska tro den tidigare riksbankschefen Stefan Ingves.

Det är värt att fundera över nästa gång ditt barn ber dig swisha.

Illustration med hjälp av Stable Diffusion Online.