Fondpension: Ett nytt pensionssystem

Rapporten presenterar ett förslag till ett helt nytt pensionssystem, Fondpension. I Fondpension går alla pensionsavgifter till premiepensionen och investeras på finansmarknaden. Tack vare högre avkastning beräknas framtidens pensioner bli 50 procent högre.

Sammanfattning

- I ett fonderat pensionssystem investeras pensionsavgifterna på finansmarknaden. I ett ofonderat pensionssystem används i stället avgifterna för att löpande betala pensioner. Det svenska pensionssystemet består till största delen av den ofonderade inkomstpensionen och till en mindre del av den fonderade premiepensionen.

- Rapporten presenterar ett förslag till ett nytt, helt fonderat, pensionssystem – Fondpension – som ersätter dagens system. Fondpension innebär att inkomstpensionen avskaffas. Alla pensionsavgifter går till premiepensionen och placeras i fonder som pensionsspararna kan välja.

- Om merparten av avgifterna investeras på börsen och den ger lika hög avkastning som den har gjort historiskt blir framtidens pensioner 50 procent högre i Fondpension än i dagens system. Enligt en simuleringsövning som tar hänsyn till osäkerhet i avkastning blir pensionen med 92 procents sannolikhet högre än i dagens system.

- Befintliga pensionsrätter inom inkomstpensionen omvandlas till inkomstobligationer, en ny typ av statsobligationer som är knutna till inkomstutvecklingen. På så sätt flyttas pensionsskulden från pensionssystemet till staten och redovisas på ett transparent sätt.

- Pensionsfonderna kan sälja inkomstobligationerna på marknaden, vilket ger bättre avkastnings- och riskspridningsmöjligheter. Enligt forskningen skulle obligationerna vara attraktiva för internationella investerare och värderas relativt högt.

- Premiepensionen är privat egendom och omfattas av grundlagsskyddet för äganderätten. Avgifterna till premiepensionen räknas inte som en skatt, vilket gör att skattetrycket sjunker med 250 miljarder kronor.

Inledning

Denna rapport presenterar Fondpension, ett förslag till ett nytt pensionssystem. Fondpension är ett helt fonderat system där pensionskapitalet består av faktiska tillgångar som aktier och obligationer. Inget reformförslag av detta slag har presenterats i Sverige tidigare, men det finns ett antal närliggande internationella studier och exempel.

Jacob Lundberg var chefsekonom på Timbro fram till 8 november och är doktor i nationalekonomi från Uppsala universitet. Författaren vill tacka Gustav Karreskog, Agneta Kruse och David Sundén för värdefulla kommentarer. Alla slutsatser och eventuella fel är författarens egna.

Detta är femte delen i en rapportserie som belyser olika delar av pensionssystemet och föreslår reformer för ett effektivt pensionssystem byggt på frihetliga principer.Tidigare rapporter:

1. Den fallande äldrefattigdomen

2. Sex skäl att inte höja pensionsavgiften

3. Håll respektavståndet: 17 frihetliga pensionsreformer

4. Priset för pensionskedjebrevet

Dagens pensionssystem består av två delar: inkomstpension och premiepension. Inkomstpensionen, som står för merparten av pensionen, är ofonderad. Det betyder att pensionsavgifterna som löntagarna betalar används till att betala dagens pensioner. När dagens löntagare går i pension kommer i sin tur framtidens löntagare att betala deras pensioner. Premiepensionen är däremot fonderad, vilket innebär att pengarna investeras i faktiska tillgångar som aktier och obligationer.

Reformförslaget innebär att inkomstpensionen flyttas över till premiepensionen, så att pensionssystemet bara består av premiepension. Alla pensionsavgifter investeras alltså på börsen och i andra finansiella tillgångar.

Pensionsspararna får en tydlig äganderätt till sitt pensionskapital. Premiepensionen är privat egendom som omfattas av regeringsformens egendomsskydd, till skillnad från inkomstpensionen. Det innebär att pensionskapitalet inte kan exproprieras eller dras in i efterhand.

Avgifterna till premiepensionen betraktas i den officiella statistiken som tvångssparande snarare än beskattning, vilket innebär att de inte ingår i statistiken över skatteintäkterna. Det sänker det officiella skattetrycket med 4 procentenheter, cirka 250 miljarder kronor om året.

En kärnfråga är hur man ska tillgodose redan intjänade pensionsrätter inom inkomstpensionen när pensionsavgifterna inte används till att betala pensioner utan investeras på börsen. I Fondpension flyttas pensionsskulden över till staten genom att staten ger ut obligationer med samma värde som de intjänade pensionsrätterna.

De nya obligationerna är knutna till inkomstutvecklingen, eftersom pensionsrätterna i dagens system följer inkomstutvecklingen. Dessa inkomstobligationer sätts in på spararnas valda fonder i premiepensionen. På så sätt är pensionsspararna och pensionärerna lovade samma belopp som i dag, men i en juridisk form som är betydligt mer robust. Att pensionsskulden på detta sätt blir explicit gör statsfinanserna mer transparenta. Det blir tydligt vilka pensionsåtaganden som staten har.

Fondpension innebär därmed ökad förutsägbarhet för både pensionärer och statskassan. Det blir betydligt svårare för politikerna att både höja och sänka de intjänade pensionsrätterna retroaktivt, vilket säkrar rättvisan mellan generationer. Pensionssystemets broms är inte längre nödvändig och kan tas bort.

Den största fördelen med förslaget är att pensionsspararna kan investera en större del av sitt kapital på börsen, som historiskt har gett en real avkastning på 5–10 procent – att jämföra med 1,5–2 procent i årlig inkomstökning, som är avkastningen i dagens inkomstpension och på de föreslagna inkomstobligationerna. Fondpension ger också bättre möjligheter till riskspridning. Dagens system ger knappast optimal riskspridning eftersom en stor del av pensionen är beroende av inkomstutvecklingen i ett litet nordeuropeiskt land.

Flera tunga ekonomer har argumenterat för att stater borde ge ut BNP-indexerade obligationer, som ett sätt att sprida risker och ge inte minst pensionsfonder en möjlighet att investera i tillgångar som följer ett lands ekonomiska utveckling. Sådana BNP-obligationer är sällsynta i dag, men inkomstobligationerna skulle fylla det behovet.

Allt tyder på att de nya inkomstobligationerna skulle vara attraktiva för internationella investerare och värderas relativt högt på marknaden. De flesta pensionssparare torde därför, genom sina pensionsfonder, välja att sälja den största delen av inkomstobligationerna och i stället investera på börsen. Framtida pensionsavgifter kan delvis investeras i inkomstobligationer som köps på marknaden och delvis i aktier.

När en större del av kapitalet investeras på börsen ökar den förväntade pensionen. I rapporten redovisas beräkningar med antagandet att 70 procent investeras på börsen och att börsen i framtiden kommer att avkasta lika högt som den gjort historiskt. För dagens unga betyder det att pensionen blir 50 procent högre med Fondpension än med dagens system.

Att investera på börsen innebär högre risk. Med utgångspunkt i historisk avkastning genomförs 10 000 simuleringar av de framtida pensionerna i dagens system och med Fondpension. I 9 200 simuleringar, alltså 92 procent av fallen, blir pensionen högre med Fondpension än i dagens system. I bara 8 procent av fallen blir pensionen lägre med Fondpension. I hela 57 procent av fallen ger Fondpension till och med högre pension än lönen när den var som högst under arbetslivet.

Ett pensionssystem som bygger på individuella fondkonton ger större utrymme för individuell valfrihet och flexibilitet. Det kan till exempel handla om att dela pensionsrätt mellan makar, att ta ut en del av pensionen tidigare eller att utvidga systemet till så kallade socialförsäkringskonton, som även kan användas vid livshändelser som studier, sjukdom eller arbetslöshet.

Statsfinanserna stärks genom att pensionskapitalet i Fondpension beläggs med avkastningsskatt på samma sätt som tjänstepensionskapital i dag beskattas. Skatteintäkterna beräknas till 36 miljarder och kan användas till att betala av pensionsskulden.

Rapporten är strukturerad som följer. I nästa avsnitt ges en översikt över dagens pensionssystem. Därefter presenteras inkomstobligationerna, som är nyckeln till hur de befintliga pensionsrätterna i inkomstpensionen kan hedras. Inkomstobligationernas konkreta utformning, riskegenskaper och marknadsvärdering behandlas. I avsnittet efter det diskuteras hur Fondpension skulle fungera i praktiken gällande övergången från dagens system, fondval, beskattning och förvaltningsavgifter. Sedan beskrivs fördelarna med Fondpension i form av starkare juridiskt skydd och bättre riskspridningsmöjligheter. I nästa avsnitt analyseras hur höga pensionerna blir med Fondpension. Därefter diskuteras effekten på statsfinanserna vad gäller statsskuldsräntorna och statsskuldens redovisning och utveckling. Sedan beskrivs hur reformen kan utvecklas genom större möjligheter till individuell valfrihet. I de tre följande avsnitten diskuteras det svenska pensionssystemet och debatten om detsamma i ett historiskt perspektiv, tidigare studier på området samt relevanta internationella erfarenheter. I det sista avsnittet dras slutsatser.

Dagens pensionssystem

Det allmänna pensionssystemet består av inkomstpension och premiepension. Pensionsavgiften är 18,5 procent av den pensionsgrundande inkomsten, varav 16 procentenheter går till inkomstpensionen och 2,5 procentenheter till premiepensionen.[1]

Inkomstpension

Inkomstpensionen är ofonderad, vilket innebär att pensionsavgifterna från dagens förvärvsarbetande används till att betala dagens pensioner. Dagens löntagare får i sin tur en fordran på framtidens förvärvsarbetande. Eftersom denna fordran är beroende av löneutvecklingen i samhället växer pensionsrätterna i den takten.

Tabell 1. Inkomstpensionens balansräkning den 31 december 2021.

| Tillgångar: | (miljarder) | Skulder och eget kapital: | (miljarder) |

| Framtida pensionsavgifter | 9 188 | Pensionsskuld | 9 991 |

| AP-fonderna | 2 004 | Överskott | 1 201 |

| Summa | 11 192 | Summa | 11 192 |

Källa: Pensionsmyndigheten (2022).

Tabell 1 visar inkomstpensionens balansräkning vid årsskiftet 2021/2022. Systemet har lovat framtida pensionsutbetalningar på 10 000 miljarder kronor. Detta är summan av alla pensionsrätter som löntagarna har tjänat in till och som redovisas i det orange kuvertet, samt utlovade framtida betalningar till dem som i dag är pensionärer.

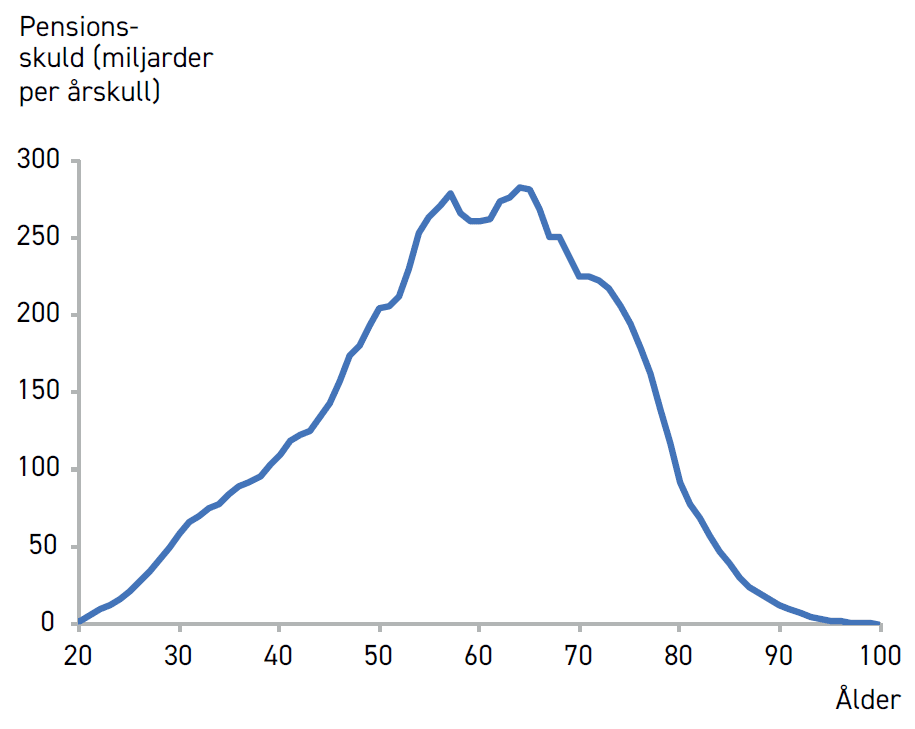

Figur 1 visar hur pensionsskulden är fördelad på ålder. Alla 40-åringar i Sverige hade exempelvis totalt tjänat in 110 miljarder till sin pension vid årsskiftet. Diagrammet är triangelformat eftersom individens intjänade pensionskapital (som ur pensionssystemets perspektiv är en skuld) byggs på varje år man arbetar. När man går i pension tar man ut sitt sparade kapital.

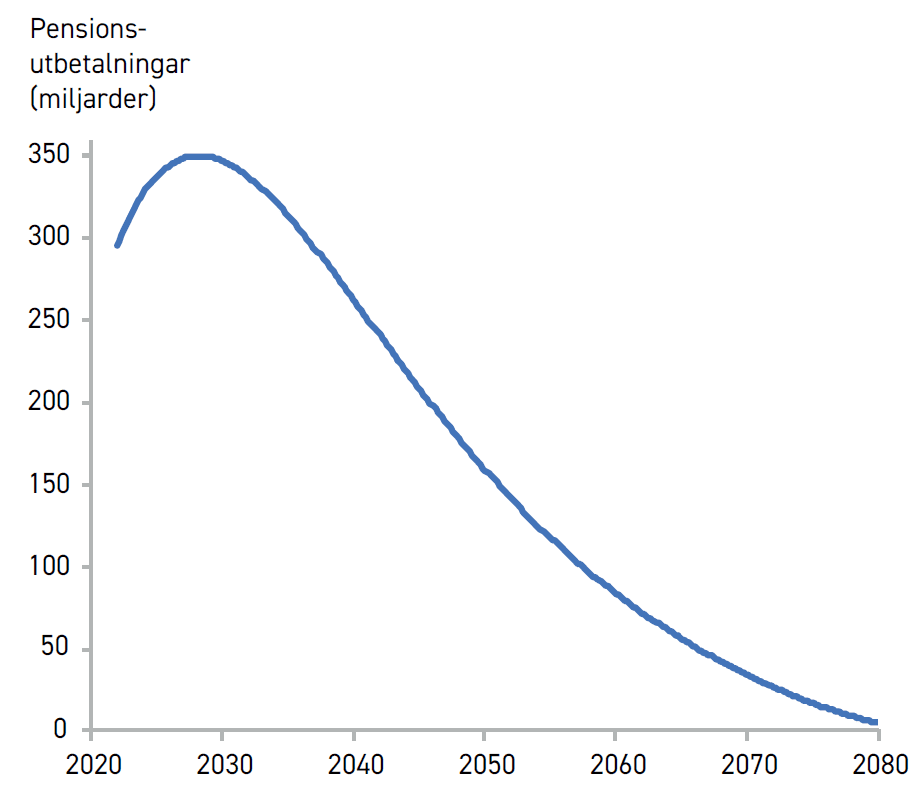

För löntagarna kommer pensionsrätten att varje år förräntas med löneutvecklingen i samhället, och efter pensioneringen spridas ut över den beräknade återstående livslängden som månatliga utbetalningar. Figur 2 visar när dagens pensionsskuld beräknas betalas ut.

Figur 1. Pensionsskulden i inkomstpensionen 2021 uppdelad på årskull.

Källa: Pensionsmyndigheten

Figur 2. När dagens pensionsskuld inom inkomstpensionen beräknas betalas ut.

Not: Visar när dagens pensionsbehållningar på 10 000 miljarder ungefärligen kommer att betalas ut. Räknar inte med inkomsttillväxt fram till utbetalningstillfället.

Källa: Egna beräkningar.

Tillgångarna består till största delen av framtida avgiftsinbetalningar på 9 200 miljarder kronor. Detta belopp innefattar bara dem som i dag arbetar och tar inte hänsyn till framtida löne- eller befolkningsökning. På så sätt redovisas skuld- och tillgångssidan på samma sätt, utan hänsyn till framtida inkomsttillväxt.

För att balansera systemet mot demografiska förändringar över tid finns AP-fonderna (utom Sjunde AP-fonden, som är en del av premiepensionen). Där finns aktier, obligationer och liknande tillgångar till ett värde av 2 000 miljarder.

Systemets tillgångar överstiger skulderna med 1 200 miljarder. Det betyder att det i princip finns ett överskott som skulle kunna delas ut till både pensionärer och löntagare genom att pensionsrätterna (och därmed pensionsskulden) skrivs upp, en så kallad gas. Motsatsen är bromsen, som aktiveras skulderna överstiger tillgångarna. Bromsen innebär att pensioner och pensionsrätter skrivs ned. Detta skedde efter finanskrisen 2008.

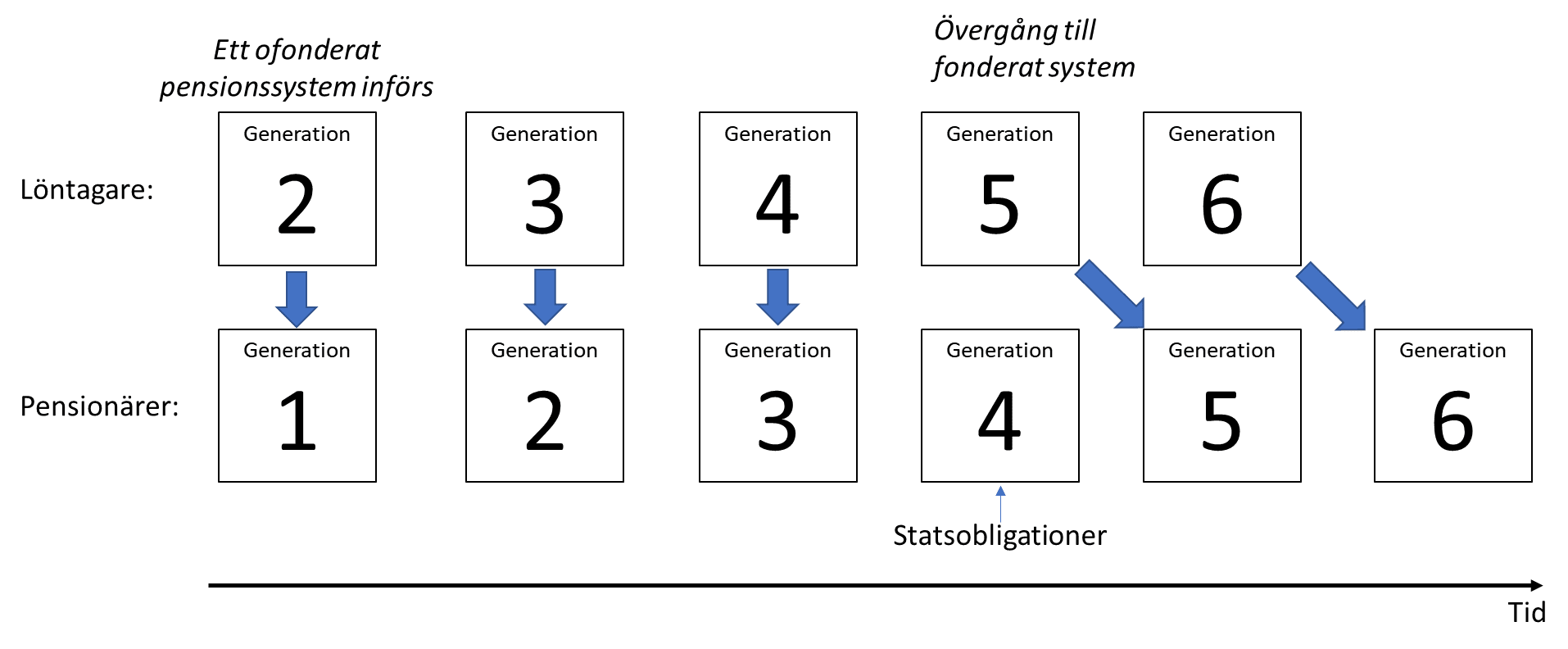

I ett ofonderat system kan den första generationen få pension utan att ha betalat in till systemet (illustrerat i figur 3). Det är inte någon samhällsekonomisk gratislunch, utan priset betalas av alla kommande generationer genom lägre avkastning på pensionskapitalet. Pensionsrätterna växer i takt med löneutvecklingen i stället för i takt med börsen (eller andra finansiella tillgångar), som i ett fonderat system. Teoretiskt bör lönetillväxten understiga den långsiktiga avkastningen på finansiella tillgångar.[2] Det är något vi också ser i praktiken. Avkastningen i premiepensionen har exempelvis varit betydligt större än lönetillväxten under 2000-talet.

Premiepension

Premiepensionen är fonderad, vilket innebär att varje generation sparar till sig själv. Pensionsavgifterna som betalas till premiepensionen går till den fond som spararen har valt och investeras i faktiska tillgångar som aktier och obligationer. Kapitalet i premiepensionen uppgick vid årsskiftet 2021/2022 till 2 200 miljarder kronor. Av detta ligger knappt 1 000 miljarder i det statliga ickevalsalternativet Sjunde AP-fonden och resten i aktivt valda privata fonder.

Inkomstobligationer – ett nytt attraktivt tillgångsslag

Knäckfrågan vid en övergång från ofonderad till fonderad pension är hur man ska tillgodose befintliga pensionsrätter. Den som i dag har en miljon kronor på sitt inkomstpensionskonto i orange kuvertet är lovad att detta belopp ska växa med löneutvecklingen fram till pensioneringen och därefter spridas ut över resten av livet.

Med Fondpension hålls dessa löften genom att staten ger ut en ny sorts obligationer – inkomstobligationer – och överför till pensionsspararnas valda fonder (se figur 3). På så sätt går pensionsspararnas intjänade pensionsrätter från att vara ofonderade till att bli fonderade, samtidigt som pensionsspararna lovas exakt samma belopp som innan. Den pensionsskuld som i dag finns implicit i pensionssystemet flyttas över till staten och görs explicit.

Figur 3. Illustration av en övergång från ett ofonderat till ett fonderat pensionssystem.

Not: Generation 1 är de som föddes i början av 1900-talet och fick ta del av ATP utan att ha betalat pensionsavgifter under hela arbetslivet. Från och med generation 5 införs ett fonderat system, där varje generation sparar till sig själv. Enligt förslaget i denna rapport får generation 4 statsobligationer motsvarande de pensioner de annars hade fått från generation 5.

En sådan reform är särskilt lämpad för ett avgiftsbestämt system, som det svenska. Att systemet är avgiftsbestämt betyder att pensionen avgörs av hur mycket som betalats in i avgifter och hur hög avkastningen varit. Det gör att det blir möjligt att utforma obligationer som ger pensionsspararna rätt till exakt samma utbetalning som de har i dagens system.

Motsatsen till avgiftsbestämda pensionssystem är förmånsbestämda system, som det tidigare ATP-systemet, där pensionen var 60 procent av den tidigare lönen. Det är möjligt att göra även ett sådant system fonderat med hjälp av obligationer, men det kräver att pensionsrätterna värderas på något sätt. Det går inte att lova exakt samma utbetalning som i det tidigare systemet.

Utformningen av inkomstobligationer

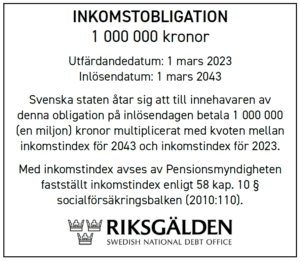

Inkomstobligationer, ett koncept som introduceras i denna rapport, är statsobligationer vars värde ökar i takt med snittlönen i samhället. Anta att en 20-årig inkomstobligation med ett nominellt värde om en miljon kronor emitteras år 2023. Om lönerna i Sverige dubbleras fram till 2043 blir staten skyldig att betala ägaren av obligationen två miljoner kronor när obligationen förfaller år 2043.

Det är också möjligt att utforma obligationen så att den varje år ger en ränta (kupong). I beräkningarna i denna rapport görs dock för enkelhetens skull antagandet att obligationen inte har någon kupong.[3]

Mer precist skulle inkomstobligationerna öka i värde i takt med inkomstindex. Inkomstindex reflekterar utvecklingen av genomsnittlig pensionsgrundande inkomst för personer som har sådan inkomst. Inkomstindex sattes till 100 för 1999. För 2022 har inkomstindex fastställts till 194,19. Ökningen av inkomstindex är också avkastningen på pensionsspararnas behållningar i inkomstpensionen, som redovisas i orange kuvertet.

Hur inkomstindex räknas fram och fastställs spelar roll för marknadens förtroende för de nya obligationerna. Inkomstindex bör därför fastställas av Pensionsmyndigheten, i stället för som i dag av regeringen, på samma sätt som statslåneräntan i dag fastställs av Riksgälden utan något regeringsbeslut.[4]

Inkomstobligationer skulle fungera på liknande sätt som de inflationsindexerade obligationer, realobligationer, som Riksgälden i dag ger ut – med skillnaden att de ökar i värde i takt med inkomstutvecklingen i stället för prisutvecklingen. Sverige började ge ut realobligationer 1994, som ett av de första länderna i OECD. Tillgångsklassen har sedan dess växt och är i dag en attraktiv tillgång för investerarna och handlas på en stor marknad.[5]

Att ersätta pensionsrätterna med inkomstobligationer gör alltså pensionsskulden synlig och ger pensionsspararna en tydlig juridisk rätt till sin intjänade pension. Det har ett egenvärde, men förändringen är bara av juridisk och redovisningsmässig natur. Det uppstår inte någon samhällsekonomisk vinst bara av den förändringen.

Marknaden för inkomstobligationer

Den stora potentiella vinsten med Fondpension ligger i möjligheten till höjd avkastning och internationell riskspridning som uppstår eftersom pensionsfonderna kan sälja inkomstobligationerna på den öppna marknaden och i stället köpa aktier och andra finansiella tillgångar med högre avkastning. En central fråga är därför hur attraktiva inkomstobligationerna skulle vara för andra investerare, och hur mycket de skulle vara beredda att betala.

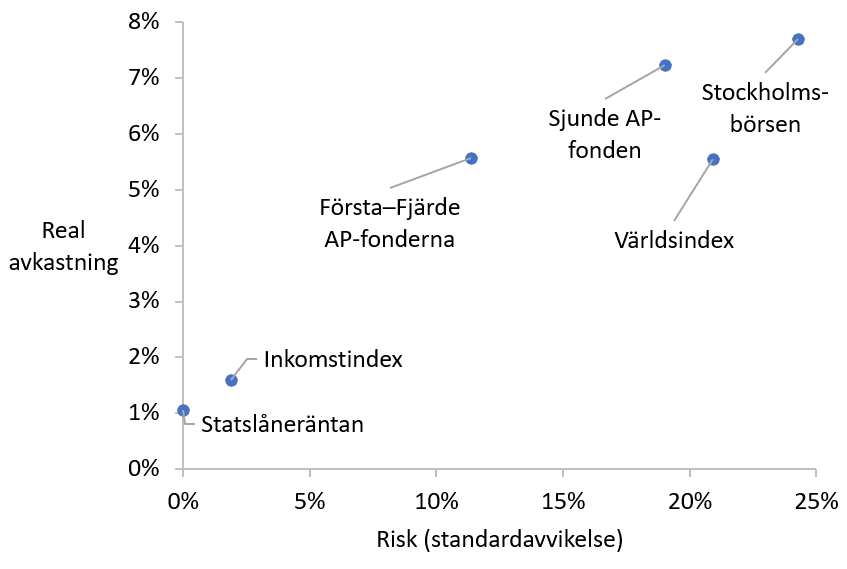

Figur 4 visar att inkomstobligationer under 2000-talet skulle ha erbjudit en högre avkastning än vanliga statsobligationer samtidigt som risken är klart lägre än för aktier. Det finns därför all anledning att tro att svenska inkomstobligationer skulle vara intressanta för pensionsfonder och andra institutionella investerare både i Sverige och i andra länder.

Figur 4. Jämförelse av risk och avkastning för hypotetiska inkomstobligationer (inkomstindex) med andra placeringar 2001–2021.

Not: Avkastning avser det geometriska medelvärdet av årlig real avkastning. Världsindexet avser MSCI World och anges i kronor. Risken mäts som standardavvikelsen av årlig real avkastning. Risken för statslåneräntan är satt till noll eftersom svenska statsobligationer betraktas som riskfria.

Källa: MSCI, Nasdaq OMX, Pensionsmyndigheten, Riksgälden, Waldenström (2014), egna beräkningar

BNP-obligationer

Inkomstobligationer är snarlika BNP-obligationer, alltså obligationer vars avkastning beror på BNP-tillväxten. En omfattande nationalekonomisk litteratur har undersökt BNP-obligationer och i allmänhet funnit att sådana obligationer har stor potential att vara attraktiva för både stater och investerare, och minska risken för statsbankrutt, eftersom de per definition följer landets ekonomi och därmed återbetalningsförmåga. Studier har publicerats av FN, Internationella valutafonden, EU-kommissionen och Bank of England.[6] Ett antal länder, framför allt utvecklingsländer, har också gett ut obligationer som på olika sätt är kopplade till tillväxten.

Ekonomipristagaren Robert Shiller och medförfattaren Mark Kamstra skriver:

Vår värdering av BNP-obligationer indikerar att deras ränta skulle vara mycket attraktiv för utfärdaren, den amerikanska staten, och BNP-obligationer skulle, som ett minimum, vara ett praktiskt verktyg för att finansiera statliga åtaganden [framför allt pensionsåtaganden] som i nuläget är ofinansierade, vilket skulle göra statens finanser mer transparenta. Vi menar också att BNP-obligationer skulle hjälpa pensionsfonder att diversifiera och investera i inflationsskyddade tillgångar knutna till nationens välstånd och låta individer som planerar för pensionen att följa med i BNP-tillväxten. … Vedertagen finansiell analys indikerar att BNP-obligationer skulle ge staten ett budgetstabiliserande skuldinstrument med måttlig kostnad, och … investerare nya riskspridningsstrategier som ger fortsatt hög avkastning och lägre risk.[7]

Avkastningskrav på inkomstobligationer

I skrivande stund är marknadsräntan på svenska statsobligationer med lång löptid (tio år eller mer) cirka 2 procent. Marknaden vill alltså ha en årlig avkastning på 2 procent för att investera i dessa obligationer. Räntan på inkomstobligationer kommer dock troligtvis att vara högre än så, bland annat eftersom de kan innebära högre risk som investerarna vill ha kompensation för att bära. Det finns flera olika sätt att uppskatta hur hög denna räntepremie skulle vara.

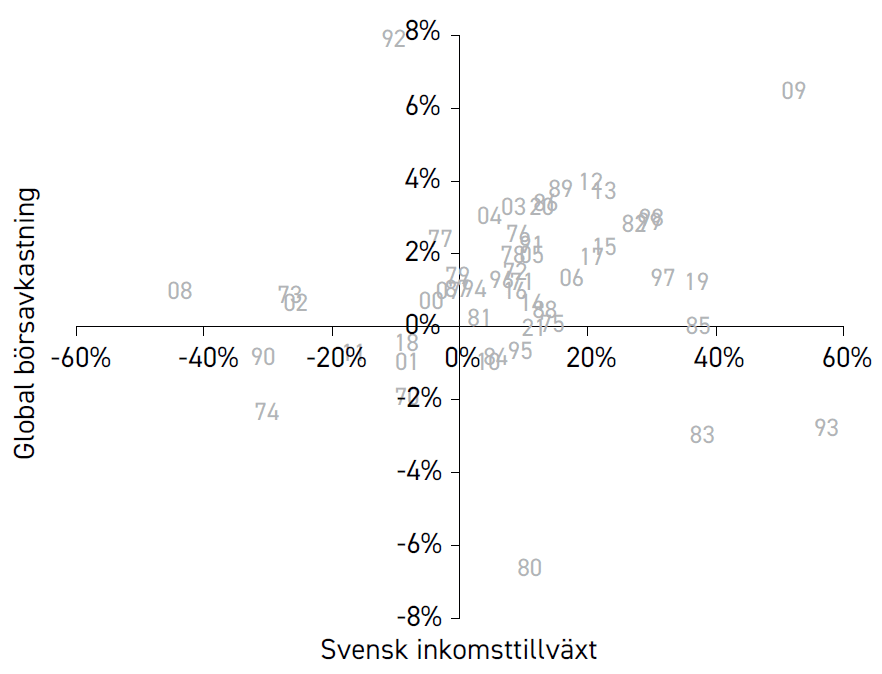

I modern portföljteori (capital asset pricing model, CAPM) antas riskpremien på en finansiell tillgång bero på hur mycket tillgången samvarierar med marknaden som helhet. Riskpremien är högre på aktier som varierar mycket och i takt med börsen – till exempel flygbolag – och dessa värderas därför lägre av investerarna. Tillgångar som inte tenderar att följa börsen utgör en sorts försäkring och värderas högre. Över perioden 1970–2021 är korrelationen mellan den nominella svenska inkomsttillväxten och ett globalt aktieindex i princip noll, både i dollar och i svenska kronor (jämför figur 5, som visar börsavkastning och inkomsttillväxt i reala termer). Utgår man från CAPM bör de internationella investerarna därför inte kräva någon riskpremie alls för att köpa svenska inkomstobligationer.[8]

Figur 5. Årlig real ökning av svenska snittinkomster och en global indexfond 1970–2021.

Not: Visar årlig förändring av inkomstindex och börsindexet MSCI World, omvandlat till kronor med varje års växelkurs, båda deflaterade med KPI.

Källa: Pensionsmyndigheten, MSCI, egna beräkningar

Man kan också utgå från den internationella litteraturen om BNP-obligationer. BNP-obligationer har högre risk än vanliga obligationer eftersom det är osäkert hur landets ekonomi kommer att utvecklas i framtiden. Å andra sidan kan BNP-obligationer minska risken för att staten inte kan sköta betalningarna eftersom de är kopplade till landets ekonomi och därmed skatteintäkter. Det kan göra att räntan i vissa fall blir lägre på sådana obligationer (med andra ord, en negativ riskpremie).

Ett antal studier har uppskattat hur hög riskpremie man borde förvänta sig på BNP-obligationer, om de hade existerat. Kruse m.fl. (2005) analyserar data för Venezuela och Indonesien och finner en riskpremie på upp till 1,86 procentenheter för Indonesien och negativ riskpremie för Venezuela. Kamstra & Shiller (2008, 2009) och Consiglio & Zenios (2018) uppskattar riskpremier mellan 1 och 1,5 procentenheter för USA, Kanada och Storbritannien. En studie från Bank of England (Barr m.fl., 2014) beräknar en betydligt lägre riskpremie. Se en sammanställning i tabell 2.

Tabell 2. Sammanställning av studier om räntepremien på BNP-obligationer.

| Studie | Land | Räntepremie |

| Kamstra & Shiller (2009) | USA | 1,5 % |

| Kamstra & Shiller (2008) | Kanada | 1,35 % |

| Consiglio & Zenios (2018)* | USA | 1,5 % |

| Consiglio & Zenios (2018)* | Storbritannien | 1 % |

| Barr m.fl. (2014) | Rika länder | 0,35 % |

| Blanchard m.fl. (2016) | Spanien | < 1 % |

| Kruse m.fl. (2005) | Indonesien | < 1,86 % |

| Kruse m.fl. (2005) | Venezuela | −2,46 % |

Not: Visar hur mycket högre årlig avkastning investerarna skulle kräva för att investera i BNP-indexerade obligationer jämfört med vanliga statsobligationer. Blanchard m.fl. (2016) beräknar den totala premien, övriga studier avser endast riskpremie (alltså exklusive premie för t.ex. bristande likviditet).

* Gäller vid 2 procents real BNP-tillväxt. Se figur 10 i Consiglio & Zenios (2018).

Förutom riskpremien tillkommer en premie för att investera i en ny finansiell produkt med potentiellt lägre likviditet. Blanchard m.fl. (2016) menar dock att dessa premier lär minska över tid och att den totala räntepremien i utvecklade länder på sikt skulle vara mindre än 1 procentenhet.[9] En studie från EU-kommissionen utgår ifrån en räntepremie på 1,5 procentenheter och menar att det är högt räknat.[10]

Räntepremien på inkomstobligationer borde vara lägre än på BNP-obligationer, eftersom lönerna varierar mindre än BNP. BNP innehåller bland annat företagsvinster, som varierar kraftigt med konjunkturen. Under 2000-talet har den årliga variationen i Sveriges BNP-tillväxt varit 50 procent större än variationen i inkomsttillväxten.[11]

En rimlig utgångspunkt kan därför vara en obligationsränta på 2 procent och en premie på inkomstobligationer på 1,5 procentenheter – förmodligen högt räknat – alltså ett avkastningskrav på 3,5 procent på inkomstobligationer.

Värdering av inkomstobligationer

Med nuvarande system kommer löntagarnas intjänade pensionsrätter att växa i takt med inkomstutvecklingen i Sverige (inkomstindex) fram till pensioneringen. Vid övergången till Fondpension får löntagarna inkomstobligationer till samma nominella värde som deras intjänade pensionsrätter. Beloppet som utbetalas när obligationen förfaller är det nominella värdet ökat med tillväxten av inkomstindex under tidsperioden.

Under de senaste 20 åren har inkomstindex ökat med i snitt 1,5 procent per år i reala termer. Finansdepartementets långtidsutredning räknar med 2 procent i årlig reallöneökning de kommande 20 åren.[12] Här antas en framtida ökning på 1,5 procent per år. Till detta kommer inflationen. Riksbankens inflationsmål är 2 procent, men Konjunkturinstitutet räknar med en inflation på 2,5 procent över den kommande tioårsperioden. Ett rimligt men försiktigt antagande är därför 1,5 procent i årlig real löneökning och 2 procents inflation, alltså en årlig ökning av inkomstindex med 3,5 procent per år i nominella termer.

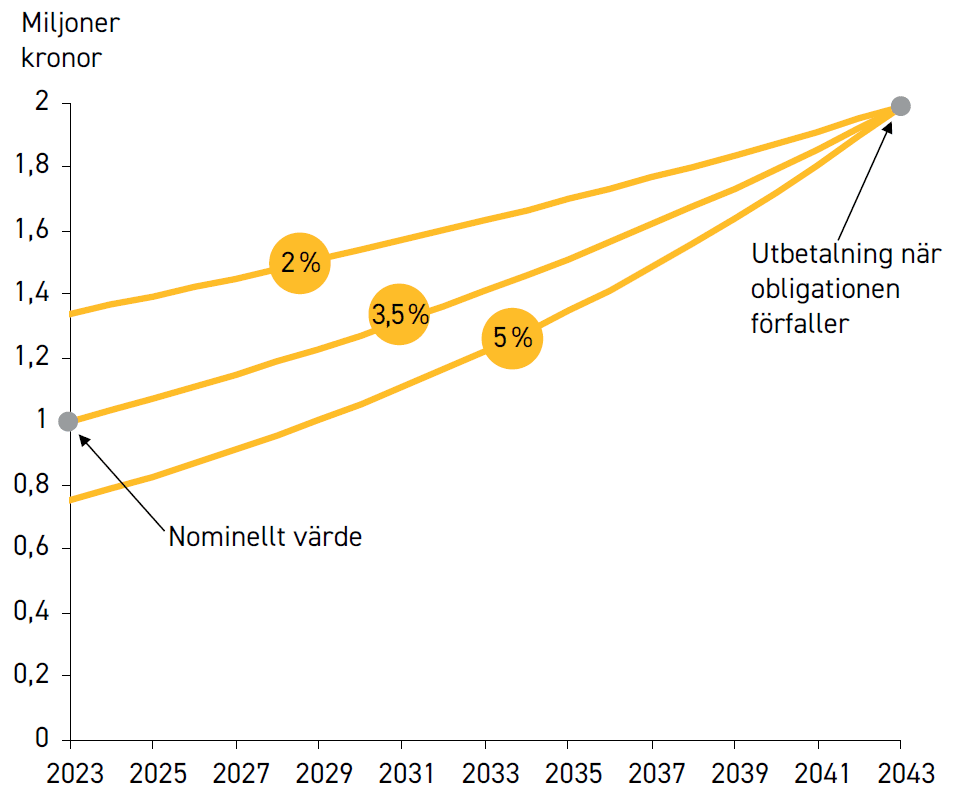

Figur 6. Marknadsvärde på en inkomstobligation med ett nominellt värde på 1 miljon kronor som ges ut 2023 och förfaller 2043, för tre olika avkastningskrav. Antar 3,5 procent årlig inkomstökning.

Figur 6 visar ett exempel på en 20-årig inkomstobligation med ett nominellt värde på 1 miljon kronor. En årlig ökning på 3,5 procent innebär en dubblering på 20 år, så när obligationen förfaller får innehavaren 2 miljoner kronor av staten. Vad är en utbetalning på 2 miljoner kronor om 20 år värd i dag? Det beror på hur hög avkastning investerarna vill ha. Om avkastningskravet är 3,5 procent kommer obligationen initialt att värderas till 1 miljon, alltså samma som det nominella värdet.

Ju högre avkastningskrav, desto mindre är investerarna villiga att betala för obligationen i dag. Om avkastningskravet är lägre än inkomsttillväxten kommer obligationen att värderas högre än sitt nominella värde, och vice versa om avkastningskravet är högt.

Om avkastningskravet till exempel är 5 procent kommer obligationen initialt att ha ett marknadsvärde på 750 000 kronor (se figur 6). Marknadsvärdet stiger sedan med 5 procent per år och når 2 miljoner efter 20 år.

Förhållandet mellan det initiala marknadsvärdet och det nominella värdet kan uttryckas matematiskt:

marknadsvärde = nominellt värde × ((1 + årlig ökning av inkomstindex) / (1 + avkastningskrav))^löptid

Mot bakgrund av beräkningarna och de citerade studierna ovan verkar ett rimligt antagande vara att avkastningskravet på inkomstobligationer ungefärligen kommer att sammanfalla med den förväntade inkomsttillväxten, så att marknadsvärdet blir ungefär lika högt som det nominella värdet.

Fondpension i praktiken

Med Fondpension skulle hela pensionssystemet bestå av premiepension, och fungera i grunden på samma sätt som i dag. Alla pensionsavgifter går till spararens valda fonder i premiepensionen. Vid pensioneringen sprids pensionskapitalet ut över den förväntade återstående livslängden som månatliga utbetalningar (en så kallad annuitet). Pensionsmyndigheten är försäkringsgivare och administrerar betalningar och fondval. Myndigheten granskar också fonderna och upprättar fondavtal med fondbolagen.

Befintliga intjänade pensionsrätter i inkomstpensionen tillgodoses genom att staten utfärdar inkomstobligationer som överförs till spararens fond i premiepensionen. Pensionsfonderna kan sedan välja den mix av aktier, inkomstobligationer och vanliga obligationer som ger den bästa avkastningen med acceptabel risk.

Garantipension och andra bidrag till pensionärer berörs inte av Fondpension utan kan betalas ut på samma sätt som i dag.[13]

Pensionssystemets balansräkning

I dag uppgår pensionsskulden inom inkomstpensionen till 10 000 miljarder. 2 000 miljarder täcks av AP-fonderna. Resterande 8 000 miljarder motsvaras av framtida avgiftsintäkter. Alltså kommer pensionsspararna att få inkomstobligationer till ett nominellt värde av 8 000 miljarder. Som konstaterades ovan kommer marknadsvärdet sannolikt att vara ungefär lika högt som det nominella värdet. Balansräkningen kommer då att se ut som i tabell 3.

Tabell 3. Pensionssystemets balansräkning efter reform

| Tillgångar: | (miljarder) | Skulder och eget kapital: | (miljarder) |

| Pensionärer | |||

| Inkomstobligationer | 3 705 | Pensionsskuld | 3 705 |

| Yrkesaktiva | |||

| Inkomstobligationer | 4 282 | Pensionsskuld | 6 286 |

| Aktier och obligationer från AP-fonderna 1–4 | 2 004 | ||

| Summa | 9 991 | Summa | 9 991 |

Not: Till detta kommer de 2 173 miljarder som i dag finns i premiepensionen.

En fråga är hur man ska hantera det överskott på 1 200 miljarder som i dag finns i pensionssystemet (se tabell 1). Ska detta belopp räknas med i värdet på de obligationer som överförs till pensionsfonderna? Här föreslås att överskottet inte ska överföras till pensionssystemet, utan i praktiken tillfalla statskassan. Pensionsspararna blir då lovade samma belopp som i dag, men utan risk för att bromsen ska slå till. Den politiska risken minskar också för spararna. Pensionsspararna får dessutom en möjlighet till betydligt högre pensioner genom att investera i aktier, vilket möjliggörs av att staten tar över den befintliga pensionsskulden. Det är rimligt att denna skuld inte görs större än nödvändigt.

Övergången för pensionärer och yrkesaktiva

Av de 10 000 miljarderna i pensionsskuld avser 3 700 miljarder dem som redan har gått i pension (siffran inkluderar dem som omfattas av det gamla pensionssystemet och får tilläggspension). Förslaget är att detta helt ska motsvaras av inkomstobligationer. För pensionärerna utvecklas pensionerna i princip på samma sätt som i dag – om de inte gör ett aktivt val att placera om pengarna – eftersom pensionerna följer inkomstutvecklingen.[14] De enda skillnaderna är att det inte finns någon risk för att bromsen ska slå till och att pensionärerna måste betala avkastningsskatt (se nedan).

För de yrkesaktiva motsvaras pensionsskulden till två tredjedelar av inkomstobligationer och till en tredjedel av AP-fonderna 1, 2, 3 och 4. Sveriges 40-åringar har exempelvis tjänat in 110 miljarder till pensionen (se figur 1). De får därför inkomstobligationer för 75 miljarder. Obligationerna överförs till den fond som pensionsspararen har valt.

Löptiderna på inkomstobligationerna sätts så att de ungefärligen överensstämmer med de tidpunkter då deras fondsparare beräknas få pensionen utbetald. Snittutbetalningsåldern – den ålder som ligger ungefär mitt i pensionärstiden – är i dag 76 år. Om vi för enkelhetens skull antar att snittutbetalningsåldern är oförändrad i framtiden kommer 40-åringarnas pension i genomsnitt att betalas ut om 36 år, så löptiden på deras inkomstobligationer sätts till 36 år.[15]

Pensionsfonderna kan sedan sälja inkomstobligationerna på marknaden. Det bör dock inte vara möjligt att sälja alla obligationer direkt. För att inte riskera att ett stort utbud pressar upp räntorna bör obligationerna gradvis släppas till den öppna marknaden. Efter en övergångsperiod bör dock alla inkomstobligationer kunna handlas fritt.

Resterande 35 miljarder av 40-åringarnas intjänade pensionsrätter motsvaras av tillgångar i AP-fonderna. Dessa flyttas också över till premiepensionen. Det kan göras antingen genom att själva värdepappren förs över till pensionsspararens valda fond, eller genom att de fyra AP-fonderna blir premiepensionsfonder som pensionsspararen sedan kan sälja (eventuellt under en övergångsperiod för att undvika att fonderna på kort tid måste sälja stora tillgångar).

Fondval

Med Fondpension skulle kapitalet i premiepensionen bli flera gånger större. Det är angeläget att det kapitalet inte ansamlas i stora statliga fonder. Det riskerar att leda till en statlig maktkoncentration som liknar 1980-talets löntagarfonder. Även om dagens politiker inte lägger sig i fondförvaltningen skulle frestelsen alltid finnas för framtida politiker. I debatten har det också förekommit förslag om att styra över pensionskapitalet till bostadsbyggande, järnvägar eller klimatsatsningar (och implicit alltså göra avkall på avkastningen).[16]

I ett obligatoriskt pensionssystem har staten ett ansvar för hur pengarna placeras, även när individen har möjlighet att välja hur den ska placera sitt pensionssparande. Beteendeekonomisk forskning visar att många har dålig finansiell kunskap och att de flesta inte gör ett aktivt val eller väljer det som uppfattas vara standardalternativet. Staten bör därför se till att pensionsspararna får stöd för att välja bra fonder med acceptabel risk och låga avgifter, och att de skyddas mot bedrägerier.

Under de senaste åren har premiepensionen förändrats på flera punkter i den riktningen. Kontrollmekanismerna har stärkts och telefonförsäljning av premiepensionsfonder förbjudits. En så kallad valarkitektur ska också införas på Pensionsmyndighetens hemsida, för att hjälpa spararna med information i samband med fondvalet. Fondtorget ska gå över till en upphandlingsmodell med färre fonder, något som har kritiserats av flera remissinstanser för att vara en för långtgående inskränkning (se vidare avsnittet ”Fondering i svenskt historiskt perspektiv” nedan).

Man kan tänka sig flera möjliga metoder för att stötta spararna i att välja bra fonder (så kallad nudging) utan att för den skull ge stor roll åt det statliga ickevalsalternativet Sjunde AP-fonden. En möjlighet är att upphandla privata fonder att fungera som ickevalsalternativ. Pensionssparare som inte gör ett aktivt val kan då tilldelas en eller flera fonder slumpmässigt eller baserat på ålder.

Den nya valarkitekturen kan också utformas så att ett antal utvalda fonder med låg avgift och god riskspridning framhävs. Den som har intresse och kunskap – och intygar det i valarkitekturen – kan då ges utrymme att investera åtminstone en del av kapitalet friare, även i tillgångsslag som i dag inte tillåts i premiepensionen, som direktägande i aktier. Extremt risktagande med pensionskapitalet bör dock inte tillåtas, eftersom de personer som får mycket låg pension då riskerar att bli beroende av bidrag.

Förvaltningsavgifter

Höga förvaltningsavgifter har varit en kritik mot vissa fonderade system, till exempel det i Chile. Sverige har dock en mogen finansmarknad med i allmänhet låga administrativa kostnader.

I dag uppgår förvaltningsavgifterna i AP-fonderna (1–4 och 7) till cirka 0,1 procent av kapitalet årligen, och snittavgiften hos de privata fonderna är 0,2 procent. Därtill tar Pensionsmyndigheten ut en administrativ avgift som för närvarande uppgår till 0,04 procent av förvaltat kapital. Om reformförslaget genomförs skulle premiepensionen sexfaldigas i förvaltat kapital, vilket torde sänka förvaltningskostnaderna tack vare stordriftsfördelar. De totala förvaltningskostnaderna efter reformen kan därför uppskattas till 0,1 procent eller lägre.

Avkastningsskatt på pensionskapital

I dag är avkastningen i premiepensionen skattebefriad. Här föreslås att den ska beskattas på samma sätt som privata pensionsförsäkringar (till exempel tjänstepension).

Det finns två syften med det. Det första är att en (liten) del av den ökade avkastning som pensionsspararna drar nytta av när kapitalet kan investeras i fonder kommer staten till del och kan användas till avbetalningar på statsskulden. Som beräkningarna nedan visar blir pensionen högre med Fondpension i 92 procent av simuleringarna, trots den nya skatten.

Det andra syftet är att underlätta för att senare göra det möjligt att flytta över sitt pensionskapital till en privat pensionsförsäkring (se nedan). För att spararna inte ska känna sig tvingade att stanna kvar i det skattemässigt förmånligare allmänna systemet behöver då skattevillkoren jämnas ut.

I dag beskattas tjänste- och privat pensionskapital med en avkastningsskatt. Den är 15 procent av en schablonberäknad avkastning, som är statslåneräntan multiplicerad med pensionskapitalet. Premiepensionen föreslås beskattas på samma sätt. Med en antagen statslåneränta på 2 procent blir den årliga skatten 0,3 procent av kapitalet. Pensionskapitalet i det allmänna systemet kommer efter reformen att uppgå till 12 164 miljarder kronor (både dagens premiepension och inkomstpension). Skatteintäkterna blir därmed 36 miljarder, motsvarande 0,6 procent av BNP.

Fördelar med förslaget

Grundlagsskydd för fonderat pensionskapital

I ett ofonderat, statligt pensionssystem kan politikerna ändra förutsättningarna i efterhand. Ofta beror detta på att pensionslöftena var för generösa från början, till exempel när intjänade ATP-poäng omvandlades till pensionsrätt i det nya systemet i samband med 1990-talets personsreform.

Villkoren för änkepension har också ändrats flera gånger. I början av 2000-talet drev änkan Ann-Britt Palm fallet i domstol och menade att förändringarna stred mot egendomsskyddet i grundlagen och Europakonventionen. Hon förlorade dock mot staten i kammarrätten. Regeringsrätten (nuvarande Högsta förvaltningsdomstolen) och Europadomstolen tog inte upp fallet.[17]

En fördel med att göra inkomstpensionen fonderad och föra över pensionsrätterna till premiepensionen är därför att spararna får en betydligt starkare äganderätt till sina intjänade pensionsrätter. Premiepensionen omfattas av regeringsformens skydd för privat egendom. Det innebär att den inte kan exproprieras eller dras in i efterhand utan ersättning. I propositionen som införde premiepensionen skrev regeringen:

I premiepensionssystemet skall inbetalade avgifter, som direkt härrör från den försäkrades arbete, förvaltas på liknande sätt som medel inbetalade enligt avtal om privat pensionsförsäkring. Vidare har den enskilde möjlighet att själv bestämma hur de sparade medlen och deras avkastning skall placeras, och kan också förfoga över en del av tillgodohavandet för ett frivilligt efterlevandeskydd. Att en myndighet – såsom föreslås i det följande – har hand om försäkringsfunktionen kan under sådana förhållanden inte få någon betydelse. Grundlagsskyddet torde inträda när pensionsrätten för ett visst år har fastställts. … Regeringens avsikt på denna punkt är entydig; genom systemets utformning skall 2 kap. 18 § regeringsformen vara tillämplig för rätten till premiepension.[18]

Margit Gennser, Moderaternas representant i pensionsarbetsgruppen under 1990-talet, skriver i Pensionsreformen: Ideologi och politik (Timbro förlag, 2008) att detta var en viktig aspekt av utformandet av det nya pensionssystemet.[19]

Högre avkastning och bättre riskspridning

Den största fördelen med Fondpension är att pensionsspararna har möjlighet att sälja en del av inkomstobligationerna och i stället investera i aktier och andra tillgångar, som historiskt avkastat betydligt mer. I nästa avsnitt beräknas att pensionen kan bli 50 procent högre.

Ett argument som ibland förs fram för att ha ett delvis ofonderat pensionssystem, som det svenska, är att sprida riskerna. Om en del av pensionen är kopplad till inkomstutvecklingen och en del till finansmarknaden minskar riskerna.[20] I Sverige går 86 procent av pensionsavgifterna (16 av 18,5 procentenheter) till den ofonderade inkomstpensionen, som följer inkomstutvecklingen, och 14 procent till premiepensionen, som följer finansmarknaderna. Men det är osannolikt att just denna fördelning är optimal.[21] Kamstra & Shiller (2009) beräknar exempelvis att den optimala portföljen för en pensionsfond består av 38 procent aktier, 34 procent BNP-obligationer och 28 procent vanliga obligationer.[22]

Fördelningen mellan inkomstpension och premiepension i dagens system är också densamma oavsett ålder. Ekonomisk teori är dock tydlig med att unga personer bör investera en stor del av sitt pensionskapital i aktier, medan äldre bör ha en högre andel knuten till inkomstutvecklingen eller investerad i obligationer.[23]

Fondpension gör det alltså möjligt för i synnerhet yngre personer att sälja merparten av sina inkomstobligationer och i stället välja fonder med stor andel aktier. Det ger dem högre förväntad avkastning och bättre riskspridning. Ovan konstaterade jag att korrelationen mellan den internationella börsen och den svenska inkomstutvecklingen är nära noll.

Det är knappast optimal riskspridning att så stor del av pensionen som i dag följer inkomstutvecklingen i ett litet nordeuropeiskt land.[24] Det gäller särskilt eftersom pensionsspararna är exponerade för dubbel risk: Om löneökningarna i Sverige blir låga kommer pensionsspararnas löner, och därmed pensionsavsättningar, att öka i lägre takt, samtidigt som avkastningen på pensionskapitalet också blir lägre.

Hur stor del av kapitalet som optimalt ska ligga kvar i inkomstobligationer beror också på hur dessa värderas av marknaden. Om marknaden har ett högt avkastningskrav kommer obligationerna att bli billiga och attraktiva för pensionsfonderna att behålla. Om avkastningskravet däremot är lågt kommer marknadsvärdet på obligationerna att vara högt, och pensionsfonderna kommer att välja att sälja en större del av dem. Observera att obligationerna ger samma utbetalning när de förfaller – samma belopp som pensionsspararna får i dagens system – oavsett hur de har värderats av marknaden fram till dess.

Ökad individuell valfrihet

Fondpension ger betydligt större möjligheter än i dag för individer att anpassa sin pension efter ideologi eller riskpreferens. Det kan till exempel handla om hur man ser på hållbarhet och klimat. De som föredrar dagens system kan välja fonder som till 86 procent består av inkomstobligationer och till 14 procent aktier.

Reformförslaget ger också mer flexibilitet till dem som tycker att dagens system innebär för stor exponering mot börsen. LO och PRO förespråkar att premiepensionen avskaffas helt och att alla pensionsavgifter ska gå till inkomstpensionen. I dag går det inte att göra ett sådant val, men med Fondpension skulle det vara möjligt att välja en fond som till 100 procent investerar i inkomstobligationer. Pensionen skulle då helt följa svensk inkomstutveckling. LO skulle till exempel kunna erbjuda en sådan fond i det egna pensionsbolaget Folksam LO Pension.

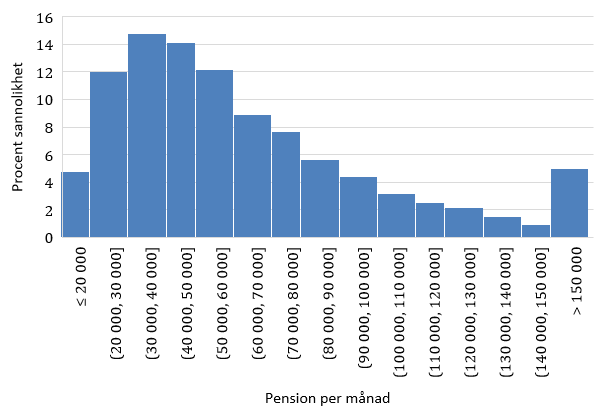

Högre pensioner

Hur mycket högre blir pensionen när en större del kan investeras på börsen i stället för att följa inkomstutvecklingen? Som ett exempel tänker vi oss Kalle, 25 år. Han börjar jobba i år för en månadslön på 25 000 kronor. Lönen ökar sedan realt med 1,5 procent per år till dess han går i pension vid 70 års ålder, som är Pensionsmyndighetens riktålder för hans generation. Då är hans månadslön 48 000 kronor.

Räkneexemplet är representativt för unga medelinkomsttagare, men ger också en indikation av utfallet för äldre personer. Skillnaden är att spridningen i utfall blir lägre eftersom pensionsspararen har haft en lägre exponering mot börsen fram till att reformen genomförs, medan exempelpersonen Kalle omfattas av det reformerade systemet, och därmed en högre risk, under hela arbetslivet.

Beräkningarna bygger på antagandet att marknadens avkastningskrav på inkomstobligationer sammanfaller med inkomsttillväxten. Alla belopp är i dagens penningvärde.

Pension i dag

I dagens system går 86 procent av Kalles pensionsavgift till inkomstpensionen (16 av 18,5 procentenheter). Där växer pengarna i takt med löneökningen i samhället, som antas vara 1,5 procent.

Resterande 14 procent går till premiepensionen. Pengarna investeras på börsen och antas växa med 6,6 procent per år realt, vilket är snittavkastningen på en global indexfond under perioden 1970–2021, räknat i svenska kronor. Vi drar av 0,1 procentenheter i avgift.

Givet dessa antaganden kommer Kalle att ha tjänat ihop till ett pensionskapital på 6,3 miljoner kronor vid pensioneringen, uttryckt i dagens penningvärde. Första månaden som pensionär får han en pension på 30 300 kronor, varav 20 000 från inkomstpensionen och 10 300 från premiepensionen. Kalle har förmodligen också tjänstepension, men vi bortser från den i detta exempel. Beräkningarna är gjorda med Timbros pensionsräknare raknapension.se, men Pensionsmyndighetens typfallsmodell ger ett mycket snarlikt resultat.

Pension med Fondpension

Hur hög skulle Kalles pension bli med Fondpension? Vi antar att han väljer en fond som investerar 10 procent i vanliga statsobligationer (med 2 procents nominell avkastning, alltså 0 procent realt), 20 procent i inkomstobligationer (med 1,5 procents avkastning) och 70 procent på börsen (med 6,6 procents avkastning).[25] Snittavkastningen blir då 4,9 procent. Vi drar av 0,3 procentenheter i avkastningsskatt och 0,1 procentenheter i förvaltningsavgift. Kalle får alltså 4,5 procent i årlig real avkastning på sitt sparande.

Med dessa antaganden kommer Kalle att ha ett pensionskapital på 9,6 miljoner när han går i pension, vilket ger en pension på 44 400 kronor i dagens penningvärde. Pensionen blir alltså nästan 50 procent större med Fondpension än i dagens system.[26]

Man kan också uttrycka det som att Kalles pensionsavgift hade kunnat vara en tredjedel lägre, en besparing på 1 300 kronor i månaden, och Kalle hade ändå fått lika hög pension som i dagens system. Om politikerna väljer att genomföra en sådan sänkning innebär det minskade pensionsavgifter med över 100 miljarder per år.

Osäkerhetsanalys

Om en större del av pensionen investeras på börsen ökar förstås också risken. För att illustrera osäkerheten i hur hög pensionen kan bli har 10 000 simuleringar med en så kallad Monte Carlo-metod genomförts.

Utgångspunkten för simuleringarna är den faktiska årliga börsavkastningen och inkomsttillväxten 1970–2021. Simuleringarna kan liknas med att man tar 52 kulor och på varje kula skriver börsavkastningen och inkomsttillväxten för vart och ett av åren under tidsperioden. En kula motsvaras av en punkt i figur 5. Kulorna läggs i en skål. För att simulera det framtida utfallet drar man slumpmässigt en kula ur skålen för varje år som Kalle jobbar. Man noterar procentsiffrorna som står på kulan och beräknar avkastningen på pensionskapitalet i enlighet med dessa. Kulan läggs sedan tillbaka i skålen. Denna procedur genomförs 10 000 gånger.[27]

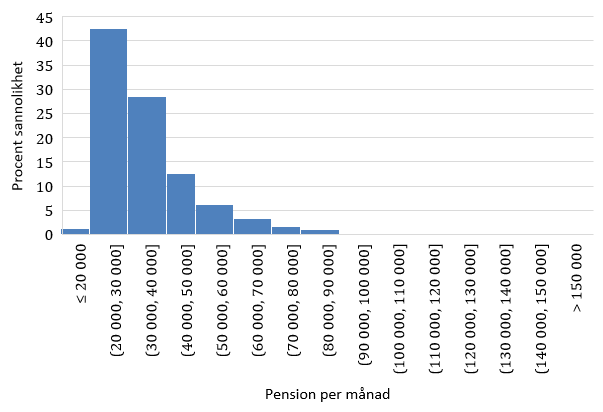

Figur 7 visar utfallet med dagens pensionssystem. I 4 300 simuleringar, alltså 43 procent, blir pensionen mellan 20 000 och 30 000 kronor i månaden. I 1 procent av fallen blir pensionen lägre än 20 000 kronor. Simuleringarna tar inte hänsyn till bromsen, som troligtvis hade slagit till om börsen hade gått riktigt dåligt (inte heller möjligheten till överskottsutdelning, genom en så kallad gas, beaktas). I några simuleringar går börsen riktigt bra så att premiepensionen blir väldigt hög, men sannolikheten för det är ganska liten.

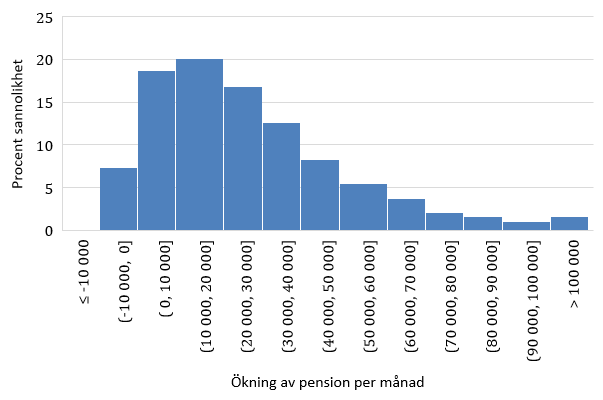

Utfallet av simuleringarna av Fondpension illustreras i figur 8. Spridningen är betydligt större, och sannolikheten för riktigt hög pension har ökat kraftigt. I 57 procent av simuleringarna blir Kalles pension till och med högre än lönen han hade sista året han jobbade, 48 000 kronor. I 5 procent av simuleringarna blir den månatliga pensionen större än 150 000 kronor och i 5 procent av fallen blir den lägre än 20 000 kronor.

Figur 9 visar skillnaden mellan dagens system och Fondpension, givet samma utveckling av börsen och inkomsterna. I drygt 92 procent av fallen genererar Fondpension en högre pension. I hälften av fallen blir pensionen mer än 20 000 kronor högre i Fondpension än i dagens.[28]

Beräkningarna för Fondpension är gjorda med en relativt hög aktieandel. Det ökar den förväntade pensionen, men gör också att risken blir större. Den som är mindre riskbenägen kan välja en fond med lägre andel aktier.

Figur 7. Exempelpersonen Kalles pension i dagens system. Visar fördelningen av 10 000 simuleringar med olika utfall för börsavkastningen och inkomsttillväxten.

Källa: Egna beräkningar

Figur 8. Exempelpersonen Kalles pension med Fondpension. Visar fördelningen av 10 000 simuleringar med olika utfall för börsavkastningen och inkomsttillväxten.

Källa: Egna beräkningar

Figur 9. Skillnaden i pension mellan Fondpension och dagens pensionssystem. Visar fördelningen av 10 000 simuleringar.

Källa: Egna beräkningar

Robustare statsfinanser

Staten påverkas av Fondpension genom den nya avkastningsskatten på pensionskapitalet. Den ger intäkter på 36 miljarder som används till avbetalningar på statsskulden. Det finns också en teoretisk risk för påverkan på statslåneräntorna. Pensionssystemet ligger utanför statsbudgeten. Inkomstpensionen räknas dock som en del av den offentliga sektorn och påverkar exempelvis de totala skatteintäkterna.

Redovisningsmässiga förändringar

I statsbudgeten och den officiella statistiken ingår inkomstpensionen i skatteintäkterna, medan premiepensionen, enligt beslut av EU:s statistikorgan Eurostat, räknas av på inkomstsidan i statsbudgeten och därmed ses som ett tvångssparande snarare än beskattning.[29]

Fondpension innebär att inkomstpensionen avskaffas och att alla avgifter i stället går till premiepensionen. Det medför att skatteintäkterna i statsbudgeten för 2022 minskar med 293 miljarder kronor. Eftersom utgifterna minskar med lika mycket – utbetalningar av premiepension är inte en offentlig utgift utan innebär bara att pensionsspararna tar ut från sitt eget sparande – påverkar detta inte statsbudgetens saldo, utan förändringen är rent redovisningsmässig.

Den nya avkastningsskatten ger samtidigt ökade skatteintäkter med 36 miljarder. Netto minskar därmed de redovisade skatteintäkterna med 257 miljarder, och skattetrycket minskar från 42 till 38 procent av BNP.

Ett syfte med reformen är att pensionsskulden ska bli synlig och explicit. Det har ett egenvärde att statens åtaganden redovisas tydligt. I dag uppgår Sveriges statsskuld till 18 procent av BNP. Om pensionsskulden räknas med stiger skulden med 137 procentenheter till 155 procent av BNP. Den offentliga sektorns konsoliderade bruttoskuld (även kallad Maastrichtskulden), där även kommunernas skulder ingår, uppgår till 34 procent av BNP, eller 171 procent inklusive pensionsskulden.[30]

Förenlighet med EU-regelverket

Enligt EU:s stabilitets- och tillväxtpakt ska medlemsländerna ha en Maastrichtskuld på högst 60 procent av BNP och ett budgetunderskott på högst 3 procent av BNP. Ett flertal länder har dock brutit mot reglerna. I teorin kan böter utdömas, men det har aldrig hänt.

Länder som överskrider skuldtaket – vilket Sverige formellt skulle göra efter reformen – ska ha ett överskott i statsbudgeten för att på sikt minska skulden. Genom överskottsmålet och de ökade intäkterna från avkastningsskatten skulle Sverige uppfylla detta villkor.

Vid övergången till Fondpension är det möjligt att statsbudgeten kommer att uppvisa ett stort underskott under något enstaka år om överföringen av inkomstobligationer bokförs som en statlig utgift. För att uppmuntra till strukturreformer medger EU-regelverket undantag specifikt för reformer som gör pensionssystemet fonderat:

När anpassningsbanan för att uppnå det medelfristiga budgetmålet fastställs för medlemsstater … ska rådet och kommissionen beakta genomförandet av större strukturreformer som har direkta långsiktiga positiva budgeteffekter …

Särskild uppmärksamhet ska ägnas pensionsreformer genom vilka man inför ett system med flera pelare, av vilka en ska vara en obligatorisk, fullt ut finansierad [fonderad] pelare. Medlemsstater som genomför sådana reformer ska tillåtas avvika från anpassningsbanan mot det medelfristiga budgetmålet …[31]

EU-regelverket är alltså inget hinder för att genomföra Fondpension.

Effekt på statslåneräntorna

En teoretisk risk är att den på papperet ökade skulden innebär att svenska staten måste betala högre räntor på den internationella marknaden. Det bör återigen understrykas att förslaget inte innebär några nya skulder, bara att pensionsskulden som staten redan har blir synlig. Internationella investerare och kreditvärderingsinstitut tar redan i dag hänsyn till pensionsskulden i sina bedömningar. Risk för att kreditvärdigheten påverkas negativt är därför liten.

Fondpensionsreformen skulle till och med kunna leda till ökat förtroende för de svenska statsfinanserna. Risken för att pensionsskulden döljs genom kreativ bokföring försvinner. Osäkerheten om framtida pensionskostnader minskar, och det blir politiskt svårare att retroaktivt öka pensionsutgifterna.

Förvaltningen av statsskulden

När inkomstobligationerna förfaller emitterar staten nya obligationer och rullar på så sätt över skulden. Dessa kan vara antingen inkomstobligationer eller vanliga obligationer. Fördelen med inkomstobligationer är att de följer skatteintäkterna – i dåliga tider krymper statens skuld automatiskt.

Samtidigt kräver investerarna en riskpremie för att köpa inkomstobligationer (se avsnittet ”Avkastningskrav på inkomstobligationer” ovan). Denna riskpremie är ur statens perspektiv en försäkringspremie man betalar för att någon annan ska ta risken för dålig ekonomisk utveckling i Sverige.

Hur många nya inkomstobligationer som ska emitteras blir därför en politisk bedömning. Staten bör dock alltid se till att det finns ett utbud av inkomstobligationer på marknaden så att nya pensionssparare har en möjlighet att investera en del av sitt kapital i sådana.

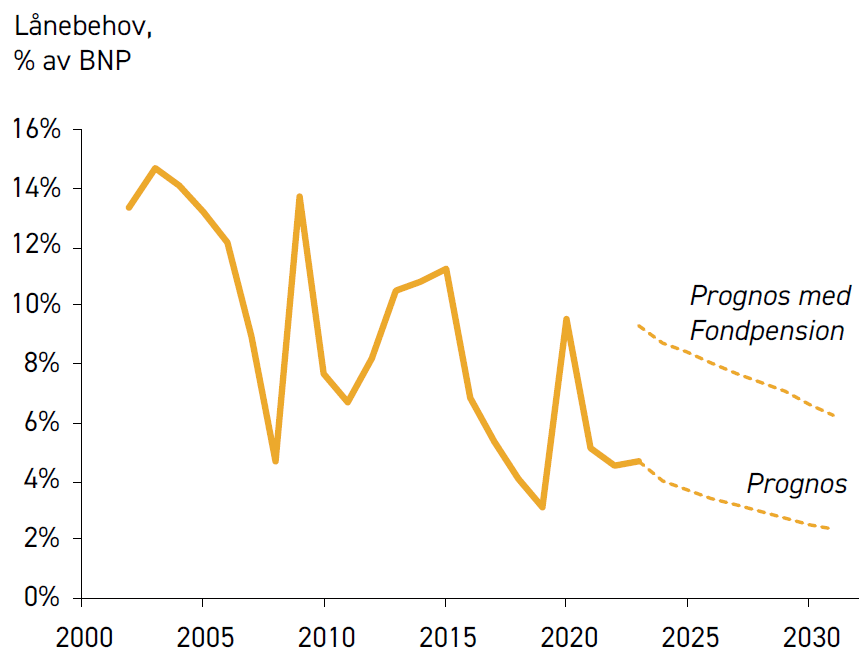

Statens upplåningsbehov

Under 2023 förfaller svenska statsobligationer och andra statspapper till ett värde av 360 miljarder kronor. Samtidigt beräknas statsbudgeten göra ett överskott på 75 miljarder. Netto behöver Riksgälden alltså ta upp nya lån på 285 miljarder, 5 procent av BNP, för att kunna betala tillbaka de gamla lånen.

Om Fondpension införs skulle skatteintäkterna öka med 36 miljarder, men inkomstobligationer till ett värde av drygt 300 miljarder (se figur 2) skulle också förfalla. Det motsvarar det belopp som annars hade betalats ut i inkomstpensioner. Riksgälden behöver då låna upp nästan 600 miljarder, 9 procent av BNP. Riskerar inte ett sådant stort utbud av statsobligationer att översvämma marknaden och pressa upp statsskuldräntorna, alldeles oavsett marknadens förtroende för svensk ekonomi? Svaret är nej. Som figur 10 visar vore ett sådant lånebehov helt normalt ur ett historiskt perspektiv. Under 2000-talet har statens lånebehov i snitt varit just 9 procent av BNP.

I själva verket börjar dagens statsskuld bli så låg att det har uppstått en oro över att utbudet av statsobligationer blir så litet att finansmarknadens funktion påverkas.[32] Fondpension ser till att det finns ett gott utbud av svenska statsobligationer, och dessutom delvis av en ny typ som lär vara attraktiv hos både svenska och utländska institutionella investerare.

Figur 10. Statens lånebehov som andel av BNP historiskt och prognos med och utan Fondpension.

Not: Visar statens nettolånebehov, alltså förfall av statspapper minus statsbudgetens saldo. Statsskuldräntorna ingår i statsbudgeten. Prognosen beräknas genom att räkna med överskottsmålet på en tredjedels procent av BNP och att 27 procent av statsskulden förfaller varje år, som varit snittet under 2000-talet. Prognosen med Fondpension räknar dessutom med intäkterna från avkastningsskatten och lägger till förfall av inkomstobligationer (figur 2 ökad med inkomsttillväxten), som antas ersättas av obligationer med lång löptid. Prognoserna tar inte hänsyn till kortsiktiga konjunkturella variationer.

Källa: Riksgälden (historik), egna beräkningar (prognoser)

Statsskulden i framtiden

I många läroboksmodeller i nationalekonomi antas en traditionell högräntemiljö där statslåneräntan överstiger BNP-tillväxten. I en sådan miljö är det inte hållbart att låna till att betala räntor och obligationer som förfaller, eftersom statsskulden skulle explodera som andel av BNP. I en högräntemiljö kan en skatt på pensionsspararna vid en övergång till ett fonderat pensionssystem, för att kunna betala statsskuldsräntorna, ses som ett sätt att göra explicit en skatt som de i ett ofonderat system betalar implicit genom lägre avkastning på pensionskapitalet.[33]

I dag är dock statslåneräntorna lägre än BNP-tillväxten, även efter att räntorna ökat under 2022. Därför är det i princip möjligt att rulla över statsskulden utan att ta ut någon extra skatt av pensionsspararna.[34]

Här föreslås ändå en mindre avkastningsskatt på pensionskapitalet, för att staten ska kunna betala av på statsskulden. Tillsammans med det befintliga överskottsmålet gör det att statsskuldens andel av BNP minskar kraftigt över tid.[35] Att löntagarna trots det kan förvänta sig en betydligt högre pension kan ses som en gratislunch som följer av de låga statslåneräntorna, och att riskpremien på inkomstobligationer enligt bedömningar i forskningslitteraturen kommer att vara begränsad.

En invändning kan vara att man då borde kunna öka statsskulden för vilket syfte som helst, till exempel infrastrukturinvesteringar. Det är dock mycket tveksamt om den politiska processen skulle lyckas välja ut sådana investeringar. Många av de diskuterade investeringarna, till exempel höghastighetsjärnvägen, är samhällsekonomiskt olönsamma. I statsbudgeten görs heller ingen skillnad mellan konsumtion och investeringar, så det kan lätt ske en glidning i vilken typ av utgifter som av politikerna anses vara investeringar. Slutligen skulle det vara svårt att i tid avgränsa de ökade utgifter som upplåningen ska användas till – snarare riskerar statsfinanserna att försämras permanent. Av dessa anledningar vore det oklokt att höja statsskulden i syfte att öka de offentliga utgifterna. Det skulle sannolikt sänka förtroendet för Sveriges ekonomi och leda till höjda statsskuldräntor.

Möjliga ytterligare reformer

Med ett fonderat pensionssystem på plats är det betydligt lättare att genomföra ytterligare reformer för ökad individuell valfrihet och minskat statligt inflytande på pensionsområdet. Nedan diskuteras några sådana möjliga förändringar.

Överföringar mellan makar

Fondpension ger bättre förutsättningar för makar att överföra pensionsrätt till varandra. I dag är pensionen knuten till individen. Inkomstpensionen kan inte delas alls. För premiepensionen finns en möjlighet att överföra årets intjäning till makan eller maken. Med Fondpension blir det lättare att möjliggöra sådana överföringar.

Möjlighet att välja bort den allmänna pensionen

De flesta har, utöver den allmänna pensionen, tjänstepension via arbetsgivaren. Det innebär dubbel administration och gör pensionen svårare att överblicka. För låg- och medelinkomsttagare är pensionsavgiften till det allmänna systemet 17,21 procent av lönen och avsättningen till tjänstepensionen vanligtvis 4,5 procent, alltså totalt knappt 22 procent.

I Timbrorapporten Håll respektavståndet: 17 frihetliga pensionsrefomer föreslås att den som har en tillräckligt stor tjänstepensionsavsättning – eller privat pensionssparande – ska kunna välja bort premiepensionen helt. Det skulle konkret innebära att den som sätter av 22 procent eller mer till tjänstepension kan avstå från att betala till det allmänna pensionssystemet. För att det ska vara genomförbart behöver pensionsavgiften betalas direkt av löntagaren. I dag betalas pensionsavgiften till största delen av arbetsgivaren genom arbetsgivaravgifterna.

Det kan också göras tillåtet att flytta över sitt befintliga premiepensionskapital till tjänstepensionen eller privat pensionssparande. Att samla pensionssparandet på detta sätt ger flera fördelar, förutom förenklingen. Tjänstepensionen erbjuder större möjligheter till exempelvis efterlevandeskydd. Det är också möjligt att ta ut tjänstepensionen på kortare tid. En del av pensionskapitalet bör dock alltid vara reserverat för livslång utbetalning, så att inte individer kan ta ut hela sitt kapital i förtid och sedan bli beroende av bidrag.

Privatisering av pensionssystemet

En mer långtgående reform vore att helt privatisera pensionssystemet, så att Pensionsmyndighetens roll som försäkringsgivare försvinner och pensionsavsättningar betalas direkt till ett privat eller partsägt pensionsbolag. Statens roll blir då att se till att alla har någon typ av pensionssparande och att detta sparande uppfyller vissa krav på exempelvis låga avgifter och livslång utbetalning. Systemet skulle likna trafikförsäkringen.[36]

Sänkt pensionsavgift

På sikt bör ansvariga politiker fundera på om det obligatoriska pensionssparandet behöver vara så högt som i dag. Som beräkningarna ovan visade innebär den högre avkastningen på börsen att pensionsavgiften skulle kunna sänkas och ändå ge samma förväntade pension som i dagens system. Individen kan då i högre utsträckning själv bestämma hur konsumtionen ska fördelas över livet.

Möjlighet att ta ut pensionspengar vid sjukdom och andra livshändelser

I ett fonderat pensionssystem kan man göra det tillåtet att ta ut en del av pengarna redan under arbetslivet. Det är betydligt svårare i ett ofonderat system eftersom sparandet där bara är fiktivt – det finns inga riktiga pengar att ta av.

Med Fondpension skulle man kunna låta den som blir arbetslös eller sjukskriven göra ett uttag från sina pensionsmedel. Det förutsätter förstås att det ändå finns pengar kvar till en dräglig pension. Systemet skulle likna de socialförsäkringskonton som har föreslagits av Fölster & Gidehag (2020). Idén med socialförsäkringskonton är att individen sparar till sin egen trygghet. I den mån staten vill omfördela omfördelar man livsinkomster i stället för årsinkomster. Det förbättrar incitamenten att arbeta utan att öka ojämlikheten.

Möjligheten att ta ut delar av pensionskapitalet före pensionen skulle också kunna finnas vid andra livshändelser, till exempel om någon vill gå tillbaka till studier efter att ha arbetat några år, eller behöver insats till en bostad.

En variant av socialförsäkringskonton har införts i Österrike. Det mest kända systemet finns dock i Singapore. Sedan 1955 måste alla löntagare betala till Central Provident Fund. Den är i huvudsak ett pensionssparande, men pengarna kan också användas till utbildningskostnader eller att köpa bostad.

Fondering i ett svenskt historiskt perspektiv

ATP – ett ofonderat system

Under 1950-talet uppstod en häftig politisk strid om att införa ett pensionssystem som gav löntagarna en inkomst i ålderdomen som stod i proportion till den levnadsstandard de hade haft under arbetslivet. Det nya systemet skulle fungera som ett tillägg till den magra folkpensionen, som hade införts 1913.[37]

Socialdemokraternas förslag var allmän tilläggspension (ATP), ett obligatoriskt och till största delen ofonderat system finansierat av arbetsgivaravgifter. De borgerliga partierna ville ha ett frivilligt, fonderat pensionssystem som löntagarna kunde teckna upp sig för eller förhandla till sig i kollektivavtal.

De borgerligas alternativ fick fler röster i folkomröstningen 1957, men riksdagen gick ändå på Socialdemokraternas linje eftersom folkpartisten Tore Königson bröt partilinjen. Således infördes det socialdemokratiska förslaget. Den allmänna tilläggspensionen sattes till 60 procent av snittlönen under de 15 bästa åren av yrkeslivet.[38]

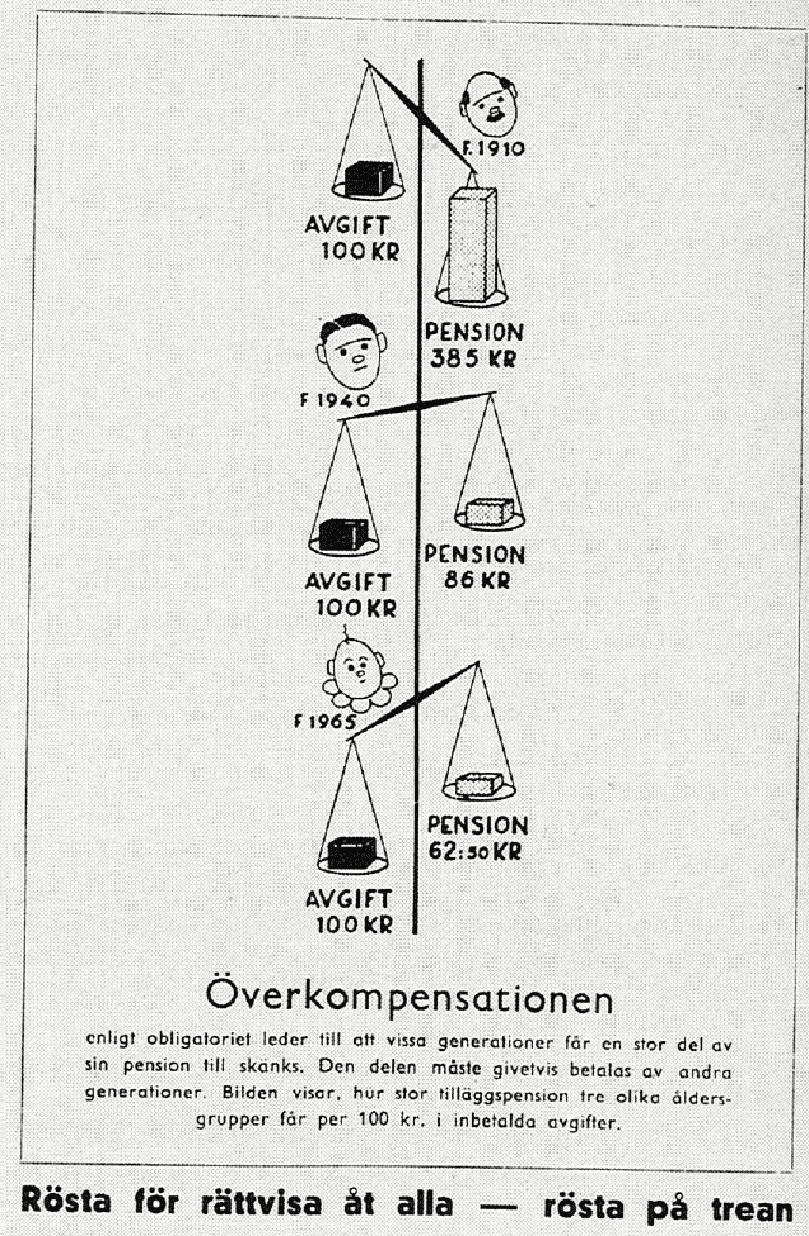

Fonderingsaspekten var en viktig del i pensionsstriden och de borgerliga partierna kritiserade det socialdemokratiska förslaget för att skapa orättvisa mellan generationerna, eftersom de äldre generationerna skulle få ut mer än de betalade in. Så blev det också. Den första ATP-generationen – personer födda 1896–1923 – tjänade på systemet eftersom de kunde få full ATP trots att de bara betalade in avgifter under delar av yrkeslivet. Kruse & Ståhlberg (1977) beräknade att denna generation tjänade 150 miljarder kronor i 1976 års priser, eller 800 miljarder i dagens prisläge, på systemet.

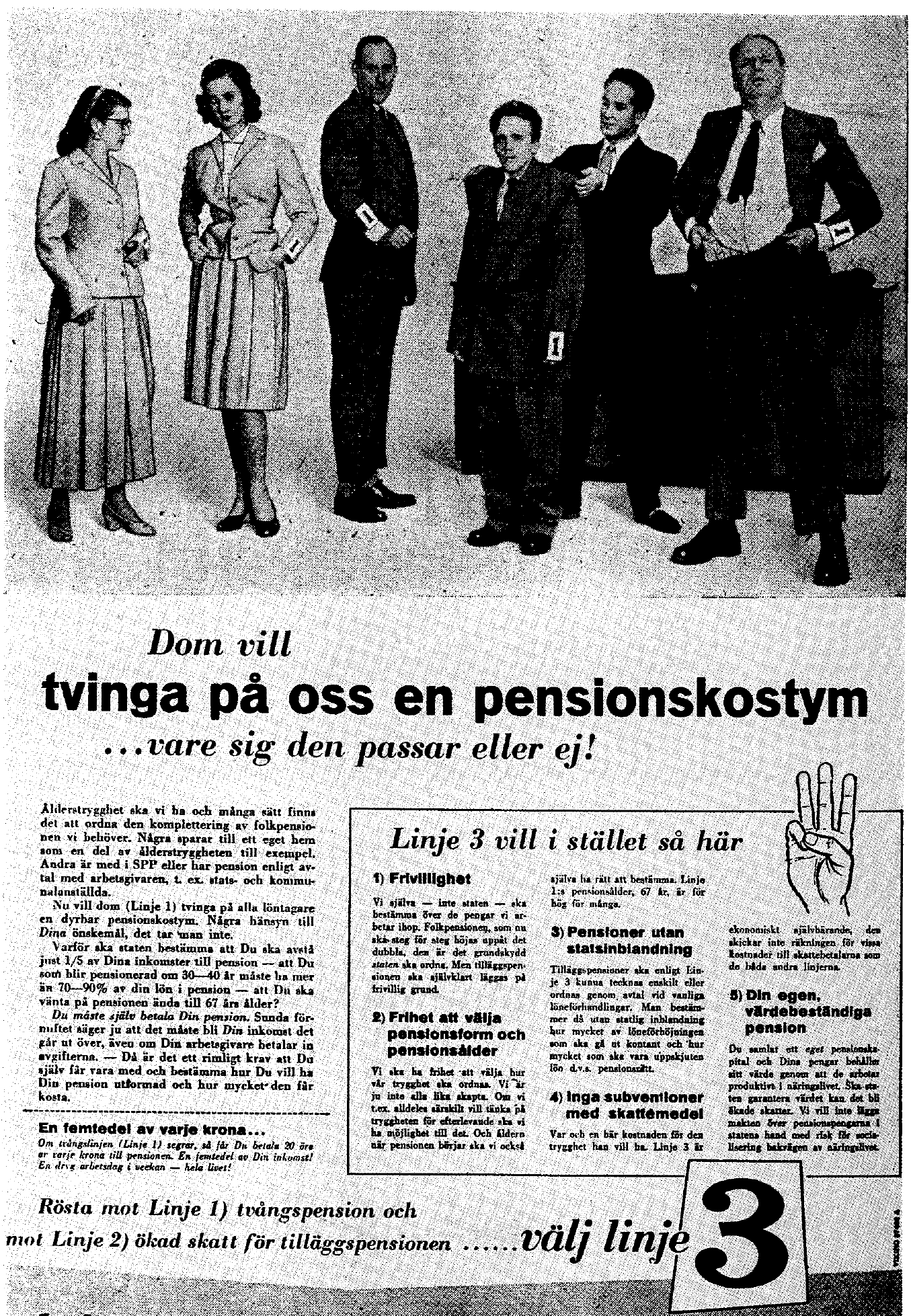

Generationsrättvisa och individuell valfrihet var viktiga argument på den borgerliga sidan i pensionsomröstningen. Här affischer för linje 3, som stöddes av Högerpartiet och Folkpartiet.

Källa: Erlander (1976)

Ett nytt pensionssystem

På 1990-talet började bristerna med ATP bli uppenbara. Eftersom bara de 15 bästa åren räknades gav systemet låga drivkrafter för arbete. Pensionslöftena kunde också bli svåra att hålla när befolkningen åldrades.[39]

Flera reformförslag presenterades. Försäkringsbolaget Skandia tog fram en modell där de som var äldre än 40 år även fortsatt skulle omfattas av ATP, medan de yngre helt skulle gå över till ett privat och fonderat pensionssystem. De yngre skulle få ett startkapital från AP-fonderna motsvarande vad de tidigare hade tjänat in till pensionen. En skatt på löner skulle finansiera de löpande pensionerna i det gamla systemet.[40] Saco presenterade ett förslag till ett ofonderat system, men baserat på fiktiva, individuella konton där den enskildes pensionsavgifter sätts in.[41]

Pensionerna blev återigen en politisk fråga, men denna gång i samförstånd. Socialdemokraterna och de borgerliga partierna bildade en pensionsarbetsgrupp som tog fram ett förslag till reformerat pensionssystem. Den största förändringen var att pensionärerna inte längre var lovade en pension på 60 procent av lönen, utan i stället bestämdes den av hur mycket som hade betalats in i avgifter och hur de hade förräntats. Systemet blev alltså avgiftsbestämt i stället för förmånsbestämt. Reformen låg nära Sacos förslag.[42]

Även denna gång var frågan om fondering en tydlig ideologisk skiljelinje. Moderaternas representant i pensionsgruppen, Margit Gennser, hade inspirerats av den amerikanska tankesmedjan Cato Institute (se nedan) och skrev en rapport för Skattebetalarna där hon förespråkade större inslag av fondering.[43]

Socialdemokraterna ville helst inte ha något fonderat inslag alls. Kompromissen i pensionsöverenskommelsen blev att 2,5 procent (initialt 2 procent) av den pensionsgrundande inkomsten skulle gå till premiepensionen, den fonderade delen, och 16 procent till inkomstpensionen, den ofonderade delen.

Premiepensionen under 2000-talet

Premiepensionen har hittills avkastat över alla förväntningar. Inför pensionsreformen räknade man med en årlig realavkastning på 1,5 procent. Utfallet hittills är 5 procent. Prognosen var att fondkapitalet 2020 skulle uppgå till 674 miljarder kronor, justerat för inflation. I själva verket blev utfallet 1 660 miljarder. Till detta bidrar befolkningsökningen och att avgiften till premiepensionen höjdes från 2 procent till 2,5 procent, men huvudförklaringen är den goda fondavkastningen. Pensionsmyndigheten räknar i sitt basscenario med att premiepensionen kommer att stå för en fjärdedel av framtidens pensioner, trots att bara en sjundedel av pensionsavgiften går dit.[44]

Detta faktum uppmärksammas dock sällan i debatten, som i stället har fokuserat på bedrägerihärvor kopplade till premiepensionsbolagen Allra och Falcon Funds. Som svar på härvorna har pensionsgruppen beslutat om ett stort antal förändringar i premiepensionen.

Ett första steg för att stärka kontrollmekanismerna togs 2018. Pensionsmyndighetens granskning av fonderna utökades, telefonförsäljning av premiepensionsfonder förbjöds och möjligheten för förvaltningsföretag att byta fond å en pensionssparares vägnar togs bort. De flesta remissinstanser var positiva till förändringarna. Det ställdes också krav på fonderna att förvalta kapital utanför premiepensionen, så att rena premiepensionsfonder försvann. Det fick kritik från några remissinstanser.[45] Förändringarna gjorde att antalet fonder minskade från över 800 till cirka 500.

Ett andra steg av förändringar ska genomföras 2023. Inspirerat av beteendeekonomisk forskning införs en valarkitektur, vilket konkret innebär att den som byter fonder får stöd för att göra ett informerat val och måste intyga att den förstår innebörden av valet. Fondtorget i premiepensionen blir upphandlat, i stället för som i dag öppet för alla fondbolag som uppfyller villkoren. En ny myndighet, Fondtorgsnämnden, väljer ut fonderna utifrån faktorer som avgifter, lämplighet och hållbarhet. Antalet fonder bedöms minska till 150–200.[46]

Övergången till ett upphandlat fondtorg kritiserades av flera remissinstanser. Handelshögskolan i Stockholm skrev:

Vi tror att den föreslagna strukturen med stor sannolikhet kommer att leda till att det främst erbjuds traditionella fonder från de största aktörerna och att konkurrensen riskerar att bli låg. … Vi har ingen invändning mot att kraven för deltagande på fondtorget höjs – för att minska risken för bedrägeri eller andra oegentligheter – men tror att regelbaserade krav förmodligen utgör bättre skydd än byråkratiska urvalsprocesser, och möjliggör mer konkurrens. Vi föreslår därför att alla aktörer som uppnår i förväg definierade krav tillåts verka på fondtorget.

Handelshögskolan vid Göteborgs universitet menade att åtgärderna i det första steget löser flera av de identifierade problemen inom premiepensionen och att dessa bör utvärderas innan fler åtgärder vidtas. Umeå universitet var däremot mer positivt till förändringarna.

Tidigare studier

Möjligheten att gå över från ett ofonderat till ett fonderat system har länge diskuterats på en akademisk nivå.

En pionjär var ekonomipristagaren James Buchanan, som på 1960-talet föreslog att Social Security, USA:s federala pensionssystem, skulle reformeras i grunden. Han föreslog att socialavgifterna skulle avskaffas och att löntagarna i stället skulle vara tvungna att köpa statsobligationer kopplade till BNP. Det skulle ge en starkare rätt till pensionen än i det befintliga systemet. Högsta domstolen har slagit fast att intjänade pensionsrätter i Social Security inte är egendom och därför inte skyddade av konstitutionen (Flemming v. Nestor, 1960). Vad gäller de pensionsrätter som var intjänade vid den föreslagna reformens införande skulle de hedras genom att pensionerna betalas ut från den federala budgeten, i huvudsak finansierade genom försäljning av statsobligationer.[47]

Milton Friedman presenterade ett liknande förslag: De som redan har gått i pension får sina pensioner finansierade från den federala budgeten, löntagarnas befintliga pensionsintjäning ersätts med statsobligationer, och socialavgifterna avskaffas till förmån för privat pensionssparande.[48]

Världsbanken publicerade 1994 rapporten Averting the Old Age Crisis, som fick stort genomslag. Rapporten argumenterade för att ett pensionssystem bör bestå av tre delar: en skattefinansierad grundtrygghet motsvarande garantipensionen, ett obligatoriskt fonderat pensionssparande likt det som föreslås i denna rapport, samt frivilligt sparande. Banken menade att systemet bör vara baserat på konkurrerande privata fonder. Erfarenhetsmässigt används kapital i statligt kontrollerade fonder ofta till offentliga projekt med låg avkastning.[49]

Under 1990-talet var den amerikanska debatten om att reformera Social Security, som är ett ATP-liknande system, som hetast. Centralbankschefen Alan Greenspan vittnade inför kongressen om att en privatisering av Social Security har flera potentiella fördelar, framför allt att öka sparandet.[50]

Den amerikanska tankesmedjan Cato Institute lanserade ett förslag till privatisering av Social Security. Idén var att löntagare skulle få välja att sluta betala socialavgifter till Social Security och i stället investera pengarna själva i privata pensionssparkonton. De som valde det privata alternativet, vilket antogs vara den stora merparten givet den högre förväntade avkastningen på finansmarknaden, skulle få statsobligationer motsvarande de socialavgifter de hade betalat in fram till övergången. De som redan hade gått i pension skulle inte påverkas utan få sin pension som tidigare. Kostnaden för deras pensioner skulle finansieras genom bland annat en mindre löneskatt, ökade skatteintäkter från kapitalskatter, överskottet i Social Security och nya obligationer som ges ut av Social Security-systemet.[51]

George W. Bush presenterade 2005 ett förslag till en delprivatisering, liknande premiepensionen. Han kunde dock inte få kongressen att gå med på förslaget.

Valdés-Prieto (2005) lade fram ett förslag till en reform som liknade förslaget i denna rapport. Han förespråkade att obligationer knutna till inkomsttillväxten skapas och menade att de skulle fylla en funktion på finansmarknaden och möjliggöra bättre riskspridning för pensionsfonder. Valdés-Prietos förslag skilde sig dock på en avgörande punkt från mitt förslag i det att han föreslog att utgivaren av inkomstobligationerna ska vara pensionsfonderna, inte staten.

Robalino & Bodor (2009) föreslog en reform där pensionsskulden görs explicit genom att BNP-indexerade obligationer skapas. Dessa kan handlas på den internationella marknaden. Författarna menade att en sådan reform är särskilt lämplig i avgiftsbestämda pensionssystem som det svenska.

Internationella erfarenheter

De senaste decennierna har många länder genomfört pensionsreformer, i regel under demografiskt tryck. En generell riktning är från förmånsbestämda till avgiftsbestämda system. Individuellt, fonderat pensionssparande har också införts i ett flertal länder, antingen som obligatorium eller uppmuntrat av politikerna genom skattefördelar eller automatiskt sparande (som individen kan välja bort med en aktiv handling). Reformer efter millennieskiftet har inte sällan uttryckligen inspirerats av det svenska systemet.[52]

I början av 1980-talet var Chile det första land som införde ett fullt fonderat och privat pensionssystem. Allt nysparande gick till privata fonder som valdes på en konkurrensutsatt marknad. Intjänade pensionsrätter ersattes av icke-säljbara obligationer som sattes in i pensionsspararens fond. Systemet bidrog till att öka sparandet och utveckla finansmarknaderna i Chile. Den reala snittavkastningen under de fyra decennier som systemet funnits är drygt 8 procent och pensionerna blev högre än de hade blivit i ett ofonderat system.[53]

Samtidigt var förvaltningsavgifterna initialt höga. Den obligatoriska pensionspremien var också ganska lågt satt, och Chile har en stor informell arbetsmarknad. Därför blev också insättningarna relativt små, samtidigt som medellivslängden har ökat (Chile har i dag näst högst medellivslängd i västra halvklotet, efter Kanada). Det har skapat missnöje med pensionsnivåerna. Den sittande presidenten avser att reformera systemet.

Australien har ett system med privat, fonderad tjänstepension kallat superannuation. Det blev obligatoriskt 1992. Sedan dess har den reala avkastningen varit knappt 5 procent per år. De totala tillgångarna uppgår till 22 000 miljarder kronor.[54] Pensionsspararna kan ta ut pengarna som en klumpsumma eller som månadsutbetalning. Uttag kan också göras vid tillfällig eller permanent nedsättning av arbetsförmågan på grund av sjukdom.

Många östeuropeiska länder införde fonderade, kontobaserade pensionssystem runt millennieskiftet, inspirerade av Världsbankens rapport. Utfallet blev dock en besvikelse beroende på att pengarna i regel placerades i statsobligationer med låg avkastning. Samtidigt gick statskassorna ofta med underskott, vilket gjorde att systemet i praktiken fungerade som om det var ofonderat.[55] Erfarenheterna från Östeuropa understryker betydelsen av att pengarna till stor del investeras på börsen, som har gett den bästa avkastningen historiskt.

Slutsatser

Pensionsreformen är nu över två decennier gammal. Reformen gav Sverige ett robust och demografiskt hållbart pensionssystem. Ett nytt fonderat inslag, premiepension, har gett god avkastning och kommer att stå för en betydande del av framtidens pensioner. Den svenska reformen har inspirerat pensionsreformer i många andra länder.

Nu är det dags att ta nästa steg. Fondpension är ett förslag till ett helt nytt pensionssystem. Inget liknande förslag har presenterats i den svenska debatten. Förslaget anknyter dock till en stor forskningslitteratur om pensionsreformer.

Fondpension kan sammanfattas som följer. Inkomstpensionen, den ofonderade delen av det allmänna pensionssystemet, avskaffas. I stället går alla pensionsavgifter till premiepensionen och investeras på finansmarknaden. Befintliga pensionsrätter i inkomstpensionen tillgodoses genom att staten överför inkomstobligationer – en ny sorts obligationer som följer inkomstutvecklingen – till spararnas fonder. Dessa kan sedan sälja obligationerna på den internationella marknaden.

Om börsen ger lika god avkastning i framtiden som den gjort de senaste 50 åren kommer de som är unga i dag att få 50 procent högre pension med Fondpension än de hade fått i dagens system. Av 10 000 slumpmässiga simuleringar baserade på historisk avkastning ger 9 200 högre pension med Fondpension än i dagens system.

Statens skatteintäkter ökar med 36 miljarder genom att pensionskapitalet i det allmänna pensionssystemet beskattas med avkastningsskatt. Ett syfte med reformen är att pensionsskulden – som motsvarar 137 procent av BNP – ska redovisas på ett transparent sätt och ingå i den vanliga statsskulden. EU-rätten begränsar formellt medlemsstaternas budgetunderskott och statsskuld, men har ett undantag just för pensionsreformer av Fondpensions typ. Risken för ökad statlig upplåningskostnad bedöms vara liten.

Att pensionerna kan bli högre samtidigt som statsfinanserna stärks beror på att Fondpension drar nytta av en hittills orealiserad potential i det svenska pensionssystemet: möjligheten att skapa en attraktiv finansiell produkt, inkomstobligationer, som ger marknadsaktörer i både Sverige och andra länder en möjlighet att investera i svensk inkomstutveckling. Inkomstobligationerna gör det möjligt att uppnå bättre riskspridning och högre avkastning genom att omallokera till aktier.