Priset för pensionskedjebrevet

BRIEFING PAPER #41 | Rapporten presenterar ett nytt matematiskt uttryck för hur mycket lägre pensionen blir eftersom pengarna inte investeras i fonder utan går till det ofonderade offentliga pensionssystemet. Med historisk börsavkastning och löneökningstakt blir pensionen 64 procent lägre än om pengarna investerats på börsen.

Sammanfattning

- Sveriges pensionssystem består till största delen av inkomstpensionen. Den är ofonderad, vilket betyder att pensionsavgifterna används till att betala dagens pensioner. Pensionsspararen tjänar in till en pensionsrätt genom att arbeta, men avkastningen på denna pensionsrätt är bara löneutvecklingen i samhället, vilket är lägre än spararen hade kunnat få om pengarna i stället investerats i fonder.

- Rapporten presenterar ett nytt matematiskt uttryck för den pensionsförlust som uppstår på grund av att pensionsavgifterna bara avkastar i takt med lönerna i stället för i takt med börsen.

- Pensionsförlusten blir 64 procent om man räknar med historisk börsavkastning och löneökningstakt. En krona i avgift till inkomstpensionen ger alltså bara drygt en tredjedel så hög pension som en krona till den fonderade premiepensionen.

- Pensionsförlusten i ett ofonderat system är priset för att de första generationerna, i Sverige de som fick ATP, kunde få en högre pension än de hade betalat in till.

Inledning

Den största delen av det svenska pensionssystemet utgörs av inkomstpension. Inkomstpensionen är ofonderad, vilket innebär att pensionsavgifterna inte investeras i fonder utan används till att betala dagens pensioner. Pensionsspararen tjänar in till en pensionsrätt som kommer att betalas av framtidens löntagare. Avkastningen på inkomstpensionen är därför löneutvecklingen i samhället. Det är en lägre avkastning än löntagaren hade fått om han eller hon hade kunnat investera sitt pensionssparande på börsen. Pensionen blir därför också lägre. Detta kan liknas vid en ren skatt som löntagaren måste betala för att han eller hon är tvingad att delta i ett ofonderat pensionssystem.

Jacob Lundberg är chefsekonom på Timbro och doktor i nationalekonomi från Uppsala universitet.Författaren vill tacka Gustav Karreskog och David Sundén för värdefulla kommentarer.

Om Timbros pensionsprojekt

Detta är fjärde delen i en rapportserie som belyser olika delar av pensionssystemet och föreslår reformer för ett effektivt pensionssystem byggt på frihetliga principer.

Tidigare rapporter:

1. Den fallande äldrefattigdomen

Rapporten härleder ett matematiskt uttryck för denna pensionsförlust. Den viktigaste faktorn i pensionsförlusten är skillnaden mellan fondavkastningen och inkomsttillväxten. Arbets- och pensionslivets längd spelar också roll, liksom reglerna för uppräkning av pensionen (förskottsräntan).

Med historiska värden för fondavkastning och löneökningar beräknas pensionsförlusten till 64 procent. Pensionen blir alltså nästan två tredjedelar lägre i inkomstpensionen än om pengarna hade investerats på börsen. Avgiften till inkomstpensionen är 15 procent av lönen. Men pensionsförmånen som löntagaren får är alltså bara värd drygt 5 procent av lönen. Det gör att det blir mindre lönsamt att arbeta.

Beräkningarna i denna rapport gäller medelinkomsttagare. För höginkomsttagare som slår i taket för pensionsgrundande inkomst blir kopplingen mellan avgift och pensionsförmån ännu svagare. Detsamma gäller låginkomsttagare som får garantipension eller bostadstillägg och därför möter höga marginaleffekter.

Ladda ned en Excelfil där du kan beräkna pensionsförlusten.

Fonderad och ofonderad pension

Pensionssystem kan vara antingen fonderade eller ofonderade. Skillnaden består i vad som händer med pensionsavgifterna som löntagarna betalar under arbetslivet. I fonderade system, som den svenska premiepensionen, investeras pensionsavgifterna på finansmarknaden och betalas sedan ut under pensionstiden.

I ofonderade system, likt den svenska inkomstpensionen som utgör merparten av pensionssystemet, används pensionsavgifterna för att betala dagens pensioner. Det avsätts alltså inget kapital till framtidens pensioner.[1] I stället litar dagens löntagare på att deras framtida pensioner kommer att betalas av de som är löntagare då. Ofonderade pensionssystem kallas även fördelningssystem eller pay-as-you-go. Systemet brukar liknas vid ett kedjebrev eller, mer cyniskt, ett pyramidspel.

I ett ofonderat pensionssystem beror pensionerna på framtidens löner. Avkastningen är därför löneutvecklingen i samhället. I inkomstpensionen räknas pensionsrätten, som redovisas i det orange kuvertet, upp med ökningen i inkomstindex, som följer den genomsnittliga pensionsgrundande inkomsten.

Det finns goda teoretiska skäl att vänta sig att löneutvecklingen ska vara lägre än avkastningen på kapital (se nedan). Det är också något vi ser i verkligheten. För samma pensionsavgift får pensionsspararna alltså lägre pension i ett ofonderat system än i ett fonderat system. Detta briefing paper beräknar hur mycket lägre – en siffra jag kallar pensionsförlusten.

Pensionsförlusten är priset för att de första generationerna i systemet kunde få en högre pension än de hade betalat in till.[2] Man kan visa matematiskt att vinsten för de första generationerna är exakt lika stor som pensionsförlusterna för alla kommande generationer genom lägre avkastning på pensionskapitalet (diskonterade med lämplig ränta). Samma överföring till de första generationerna hade kunnat åstadkommas genom att låna till deras pensioner och beskatta alla senare generationer för att betala statsskuldräntorna. Ur detta perspektiv är fonderade och ofonderade pensionssystem likvärdiga, och det uppstår ingen samhällsekonomisk vinst av att övergå från den ena varianten till den andra.[3]

Ett fonderat pensionssystem kan dock skapa en samhällsekonomisk vinst om man går ifrån den enkla läroboksmodellen och även tar hänsyn till riskspridning och möjligheten att skapa värdepapper av pensionsskulden som kan säljas till internationella investerare. Jag kommer snart att presentera ett sådant reformförslag, kallat Fondpension.

Ett matematiskt uttryck för pensionsförlusten

Pensionen blir alltså lägre i ett ofonderat system jämfört med i ett fonderat system eftersom pensionskapitalets avkastning är löneutvecklingen snarare än avkastningen på finansiella tillgångar. Storleken på denna pensionsförlust är inte trivial att räkna ut. Sinn (2000) beräknar pensionsförlusten i Tyskland till cirka 50 procent. Sundén (2002) redovisar beräkningar för olika åldrar i Sverige.

Denna rapport redovisar ett matematiskt uttryck för pensionsförlusten (se härledning i pdf-versionen). Vad jag vet har detta uttryck inte förekommit i forskningslitteraturen tidigare. Så här ser uttrycket ut:

där τ är pensionsförlusten (den procentuella reduktionen av pensionen i ett ofonderat system jämfört med ett fonderat), W är antalet år i arbetslivet, P är antalet år som pensionär, r är fondavkastningen, g är inkomsttillväxten och f är förskottsräntan, som styr hur framtunga pensionsutbetalningarna ska vara.

Formeln visar att den enskilt viktigaste faktorn är skillnaden mellan fondavkastningen och lönetillväxten, r – g. Eftersom skillnaden är det som är relevant spelar det ingen roll om reala eller nominella värden används.

Beräkningarna bygger på ett representativt typfall som inte får garantipension och inte slår i taket för pensionsgrundande inkomst. Beräkningarna tar inte hänsyn till risk och antar att fondavkastningen är densamma varje år, även under pensionstiden. Beräkningarna beaktar inte osäkerhet i dödlighet utan antar en given livslängd. Formeln är approximativ. Det exakta uttrycket ges i pdf-versionen, men ger numeriskt ett mycket liknande resultat.

Man kan också beräkna pensionsförlusten för olika åldrar. Pensionsförlusten är som högst för unga personer eftersom ränta-på-ränta-effekten blir större för den som har många år till pensionen. Uttrycket i denna rapport visar den genomsnittliga pensionsförlusten över hela arbetslivet.

Pensionsförlusten i Sverige

Vi kan nu använda formeln för att beräkna pensionsförlusten i Sverige, alltså hur mycket lägre pension en krona i inbetald pensionsavgift ger i ett ofonderat system (som inkomstpensionen) jämfört med ett fonderat system (som premiepensionen).

Sedan det nya pensionssystemet infördes har premiepensionen avkastat 5 procent per år i snitt (vilket också världens börser gjort sedan år 1900), samtidigt som den reala snittinkomsten har ökat med 1,6 procent per år.[4] Förskottsräntan är av politikerna satt till 1,6 procent. Vi antar att personen arbetar i 40 år och är pensionär i 21 år.[5] Med dessa antaganden blir pensionsförlusten

W = 40, P = 21, f = 1,6%, g = 1,6%, r = 5%

⇒ τ = 64%

Pensionerna som betalas ut från inkomstpensionen är med dessa antaganden 64 procent lägre än de hade varit om pengarna i stället hade investerats i en aktiefond. Med andra ord, pensionen hade varit nästan tre gånger högre om pengarna investerats.

Man kan också uttrycka det som att löntagarna hade bara behövt betala 36 procent av den pensionsavgift de faktiskt betalade och ändå fått samma pension. I dag är avgiften till inkomstpensionen 14,9 procent av lönen. Men den pension de får ut motsvarar alltså bara ett sparande på 5,3 procent av lönen. Resterande 9,6 procentenheter kan ses som en ren skatt som löntagarna måste betala eftersom de deltar i ett ofonderat system.

Detta spelar roll för incitamenten att arbeta. Arbetsgivaravgifterna är 31,42 procent av lönen, vilket tas från löneutrymmet och gör det mindre lönsamt att arbeta. Samtidigt får löntagaren förmåner som finansieras genom arbetsgivaravgifterna, varav pensionen är den enskilt största. Det faktum att inkomstpensionen är ett ofonderat system sänker förmånsdelen i arbetsgivaravgifterna. Respektavståndet i pension mellan den som har arbetat hela livet och den som inte har gjort det minskar också.

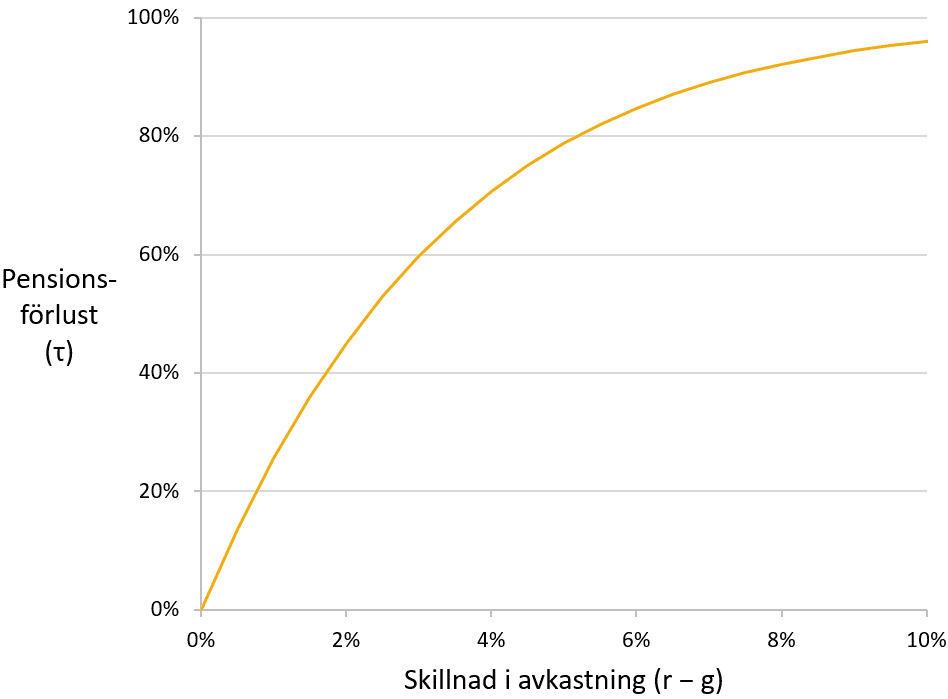

Figur 1 visar vad pensionsförlusten blir beroende på hur mycket högre fondavkastningen är än lönetillväxten.

Figur 1. Hur mycket lägre är pensionen i ett ofonderat pensionssystem än i ett fonderat pensionssystem?

Antaganden: W = 40, P = 21, f = 1,6 %

Källa: Egna beräkningar

Beräkningarna bortser från skatter. Avkastningen i premiepensionen är skattebefriad. Utfallande pensioner från inkomstpension och premiepension beskattas på samma sätt.

Beräkningarna underlättas av att det svenska pensionssystemet sedan drygt 20 år tillbaka är avgiftsbestämt – det vill säga pensionens storlek avgörs av hur mycket pengar som betalats in och hur hög inkomsttillväxten varit. Det gamla ATP-systemet var förmånsbestämt – pensionen uppgick till 60 procent av snittlönen de 15 bästa åren – och i ett sådant system är det svårare att beräkna pensionsförlusten.

Avkastningen på inkomstpensionsbehållningen, som redovisas i individens orange kuvert, är ökningen av inkomstindex, som reflekterar den genomsnittliga pensionsgrundande inkomsten. Det som på sikt avgör förmågan att betala ut pensioner är dock de totala pensionsgrundande inkomsterna, samt i mindre grad AP-fondernas avkastning.[6] Om dessa utvecklas dåligt slår bromsen till och avkastningen i inkomstpensionen blir lägre än inkomsttillväxten. På sikt är det dock mer sannolikt att överskott uppstår i pensionssystemet, tack vare befolkningstillväxt och att AP-fondernas avkastning överstiger inkomsttillväxten. Detta överskott kan då delas ut genom en gas. Man kan därför argumentera för att g i beräkningarna ovan bör sättas något högre än tillväxten i genomsnittlig inkomst.

Kapitalavkastningen är högre än BNP-tillväxten

Relationen mellan avkastningen på kapital och den ekonomiska tillväxten lärs ut på grundkurser i nationalekonomi inom ramen för Solowmodellen. I regel antas att kapital är homogent och ger en enda avkastning. Modellen bortser alltså från risk. Modellen antar en sluten ekonomi utan handel med utlandet.

Vi föredrar i regel att konsumera i dag jämfört med i morgon (framtida konsumtion diskonteras). På samhällsnivå tar sig detta uttryck i att kapitalavkastningen som regel överstiger BNP-tillväxten (r > g).

Det kan tyckas paradoxalt att man kan få högre avkastning på sitt kapital än ekonomins tillväxttakt. Men det förklaras av att kapitalinkomsterna är större än sparandet (som är lika stort som investeringarna i en sluten ekonomi). Uttaget ur kapitalstocken kan alltså sägas vara större än insättningarna. Kapitalstocken kommer därför att växa i takt med BNP.

Om konsumtion i alla tidsperioder värderas lika (ingen diskontering) vill samhället maximera den långsiktiga konsumtionen. Sparandet är då lika stort som kapitalinkomsterna, och kapitalavkastningen är lika stor som BNP-tillväxten (r = g). Detta kallas ”den gyllene regeln”.[7]

Om tillväxten är högre än kapitalavkastningen (r < g), och sparandet under en längre tidsperiod är högre än kapitalinkomsterna, kallas ekonomin dynamiskt ineffektiv. På grund av något marknadsmisslyckande är kapitalstocken så stor att den sista investeringen ger låg avkastning. Samhället skulle då tjäna på att minska sparandet genom att öka statsskulden eller införa ett ofonderat pensionssystem.[8]

Empiriskt är det tydligt att både världsekonomin och den svenska ekonomin är dynamiskt effektiv (r > g). Som jag noterade ovan har börsavkastningen över långa tidsperioder överstigit BNP-tillväxten. Piketty (2014) visade att detsamma gäller avkastningen på kapital i bred mening.

Sifforna för kapitalinkomster och sparande pekar i samma riktning. I Sverige utgjorde kapitalinkomsterna 37 procent av de totala inkomsterna 2018, samtidigt som investeringarna uppgick till 25 procent av BNP.[9] På global nivå är det svårare att hitta statistik, men Världsbanken uppger att sparkvoten ligger omkring 26 procent. Guerriero (2019) uppskattar kapitalinkomstandelen till 30–40 procent.

Matematisk härledning av pensionsförlusten

Se pdf-versionen av rapporten.

Excelfil

Räkna ut pensionsförlusten med dina egna antaganden i denna Excelfil.

Referenser

Bengtsson, Erik & Waldenström, Daniel (2018), ”Capital Shares and Income Inequality: Evidence from the Long Run”. Journal of Economic History, 72 (3).

Diamond, Peter (1965), ”National Debt in a Neoclassical Growth Model”. American Economic Review, 55 (5).

Guerriero, Marta (2019), ”The labor share of income around the world: Evidence from a panel dataset”. Asian Development Bank Institute Working Paper 920.

Kruse, Agneta & Ståhlberg, Ann-Charlotte (1977), Effekter av ATP – en samhällsekonomisk studie. Lund Economic Studies 13.

Lindbeck, Assar & Persson, Mats (2003), ”The Gains from Pension Reform”. Journal of Economic Literature, 41 (1).

Lundberg, Jacob (2022), Håll respektavståndet: 17 frihetliga pensionsreformer. Timbro.

Pensionsmyndigheten (2022), Orange rapport 2021: Pensionssystemets årsredovisning.

Phelps, Edmund (1961), ”The Golden Rule of Accumulation: A Fable for Growthmen”. American Economic Review, 51 (4).

Piketty, Thomas (2014), Capital in the Twenty-first Century. Övers. Arthur Goldhammer. London: Harvard University Press.

Robalino, David A. & Bodor, Andras (2009), ”On the financial sustainability of earnings-related pension schemes with ‘pay-as-you-go’ financing and the role of government-indexed bonds”. Journal of Pension Economics and Finance, 8 (2).

Sinn, Hans-Werner (2000), ”Why a Funded Pension System is Useful and Why It is Not Useful”. International Tax and Public Finance, 7.

Sundén, David (2002), ”The Swedish Pension Reform and Projected Demographics”. I The Dynamics of Pension Reform. Doktorsavhandling, Handelshögskolan i Stockholm.

Noter

- AP-fonderna 1–4 ingår i inkomstpensionen som en buffert mot demografiska förändringar. AP-fondernas värde uppgår dock bara till en femtedel av pensionsskulden. Systemet är ofonderat i bemärkelsen att avkastningen beror på löneutvecklingen. ↑

- Kruse & Ståhlberg (1977) beräknade att den första ATP-generationen (födda 1896–1923) tjänade 150 miljarder kronor i 1976 års priser, eller 800 miljarder i dagens prisläge, på systemet. ↑

- Sinn (2000), Lindbeck & Persson (2003). ↑

- Pensionsmyndigheten (2022), sid. 62. ↑

- Snittpensionsåldern i Sverige är cirka 65 år. Den förväntade återstående livslängden vid 65 års ålder är 21 år. Om vi antar att man arbetar mellan 25 och 65 års ålder blir snittintjänandeåldern 45 år, vilket stämmer med faktiska förhållanden. Omsättningstiden kan förenklat räknas ut som (40 år + 21 år) / 2 = 30,5 år, vilket också är nära det faktiska värdet. (Pensionsmyndigheten, 2022, sid. 91) ↑

- Lundberg (2022), sid. 16. Se även Robalino & Bodor (2009). ↑

- Phelps (1961). ↑

- Diamond (1965). ↑

- Bengtsson & Waldenström (2018), Ekonomifakta. Avser andelen som procent av bruttonationalinkomsten respektive bruttonationalprodukten, alltså före avdrag för kapitalförslitning. ↑