Skatter, bidrag och sysselsättning: En forskningsgenomgång

Lägre skatter och lägre bidrag leder till ökad sysselsättning, enligt en ny forskningsgenomgång som sammanfattas i denna rapport. Forskningsgenomgången är den största i sitt slag. Med hjälp av erfarenheter från andra reformer uppskattas att jobbskatteavdraget har skapat mellan 86 000 och 165 000 jobb.

Sammanfattning

- Lägre skatt på arbete eller lägre bidrag ökar incitamenten att delta i arbetskraften. Hur stark denna effekt är mäts med deltagandeelasticiteten, som visar den procentuella ökningen i antalet som arbetar om inkomstskillnaden mellan bidrag och arbete ökar med en procent.

- Det handlar här om beslutet att delta på arbetsmarknaden eller inte, kallad den extensiva marginalen eller tröskeln in på arbetsmarknaden. Detta till skillnad från människors beslut på den intensiva marginalen, som handlar om justeringar av antalet arbetstimmar.

- I denna rapport presenteras resultaten från en genomgång av svensk och internationell forskning som undersöker storleken på deltagandeelasticiteten genom att observera effekterna på sysselsättningen av skatte- och bidragsreformer. Litteraturgenomgången är den mest omfattande på detta område hittills.

- Forskningen ger starkt stöd åt teorin att skatte- och bidragsnivåer spelar roll för viljan att arbeta. Gifta kvinnor, ensamstående mödrar och löntagare nära pensionen verkar vara särskilt känsliga för sådana incitament.

- Forskningsgenomgången pekar på att deltagandeelasticiteten för hela befolkningen är mellan 0,1 och 0,2, vilket skulle innebära att jobbskatteavdraget har skapat mellan 86 000 och 165 000 jobb.

Inledning

I den här rapporten undersöker vi om skattesänkningar leder till att fler arbetar. Det finns alltid människor som står och väger mellan att arbeta eller inte. Det kan handla om valet att pensionera sig eller att vara hemma med barn. Även för den som är arbetslös eller sjukskriven har incitament betydelse för hur mycket man anstränger sig för att komma tillbaka i arbete. Hur mycket det lönar sig att arbeta påverkar därför sysselsättningen. Hur stor effekten är visas av den så kallade deltagandeelasticiteten. Den förklarar hur mycket sysselsättningen ökar eller minskar när det blir mer eller mindre lönsamt att gå från bidrag till arbete.

Det finns en stor internationell forskningslitteratur som använder reformer i olika länder, till exempel införandet av jobbskatteavdrag, för att uppskatta deltagandeelasticiteten. I ett working paper från Ratio gör vi en systematisk genomgång av denna litteratur.[1] I genomgången inkluderar vi bara studier som använder så kallade kvasiexperimentella metoder och därmed på ett trovärdigt sätt uppskattar ett faktiskt orsakssamband, inte en korrelation. Här sammanfattar vi våra slutsatser och fokuserar särskilt på vad forskningen kan säga om Sverige.

Forskningen visar att elasticiteten är positiv, vilket innebär att fler går in på arbetsmarknaden när det lönar sig mer att arbeta. Resultaten i de olika studierna spretar vad gäller hur stor elasticiteten är, och effekten är olika stor för olika grupper i befolkningen. Många studier visar att gifta kvinnor och mödrar reagerar starkare på förändringar i skatte- och bidragssystem. Genom att använda en uppskattning av elasticiteten baserad på tidigare forskning kan vi beräkna att jobbskatteavdraget har lett till att mellan 86 000 och 165 000 människor har kommit i arbete.

Teori

Ekonomisk teori tar sin utgångspunkt i att de allra flesta sätter ett värde på fritid. Det finns alltid några personer som står och väger mellan att arbeta eller inte, eller mellan att arbeta en timme extra eller inte. Därför spelar ekonomiska incitament roll. Ju mer betalt för en extra arbetad timme efter skatt, desto fler kommer att arbeta övertid eller gå upp i arbetstid. Och ju större skillnaden är mellan bidrag och lön efter skatt, desto fler kommer att vilja arbeta.

Förändringar i skatte- och bidragssystem påverkar människors arbetsutbud på två olika sätt: den intensiva och extensiva marginalen. Den intensiva marginalen handlar om att människor väljer att arbeta någon timme mer eller mindre varje månad. Vid den intensiva marginalen är det marginalskatten på arbetsinkomst som påverkar människors arbetsbeslut, alltså hur mycket av den sist intjänade hundralappen som går till skatt. Timbro har i flera tidigare rapporter belyst betydelsen av incitament på den intensiva marginalen, inte minst för höginkomsttagare.[2]

Denna rapport handlar om den extensiva marginalen, som handlar om huruvida man jobbar över huvud taget eller inte – exempelvis om man väljer att gå i pension eller stanna hemma för att ta hand om barn i stället för att arbeta. Då är det inte bara det totala skattetrycket på arbetsinkomster som spelar in, utan också hur stora bidrag som erbjuds till personer som inte arbetar.

Hur starkt människor reagerar på incitament på den extensiva marginalen uttrycks som en deltagandeelasticitet. Denna elasticitet visar hur mycket arbetskraftsdeltagandet ökar om den finansiella vinsten av att arbeta ökar med en procent:

Anta att deltagandeelasticiteten är 0,3 för en grupp som antingen kan arbeta för 25 000 kr i månaden efter skatt eller få ett bidrag på 15 000 kr. Den som börjar arbeta får alltså 10 000 kr mer i månaden. Anta nu att skatten (eller bidraget) sänks med 1 000 kr, så att vinsten av att arbeta ökar med 10 procent till 11 000 kr. Då kommer antalet i gruppen som vill arbeta att öka med 3 procent.

Teoretiskt handlar deltagandeelasticiteten om hur många som deltar i arbetskraften, alltså står till arbetsmarknadens förfogande. I praktiken kan man dock förvänta sig att ökat deltagande i arbetskraften leder till att sysselsättningen ökar med lika mycket, åtminstone för befolkningen som helhet. Antalet jobb i en ekonomi är inte konstant. Om fler söker jobb kommer också fler jobb att skapas. En statlig utredning fann också att detta mönster höll vid en jämförelse mellan länder.[3]

Vad säger forskningen?

Vi har gått igenom den växande internationella forskningslitteraturen som undersöker hur skatter och bidrag påverkar viljan att ta ett jobb. Den största utmaningen i denna litteratur är att visa att de samband man hittar faktiskt är orsakssamband. Om ett land inför ett jobbskatteavdrag och sysselsättningen sedan ökar, kan man inte per automatik vara säker på att det är tack vare jobbskatteavdraget. Det kan ha handlat om konjunktursvängningar eller något annat. På samma sätt kan man inte göra enkla jämförelser mellan länder, eftersom skillnader i sysselsättningsgrad kan bero på kultur och andra faktorer som inte har med beskattning att göra.

Sedan 1990-talet har det kommit en mängd studier som försöker ta reda på det sanna orsakssambandet genom så kallade naturliga experiment. Det kan handla om en reform som bara påverkade en del av befolkningen. Man kan då använda de individer som inte påverkades av reformen som kontrollgrupp, ungefär som de som får placebobehandling i en medicinsk studie. Detta sätt att uppskatta orsakssamband kallas kvasiexperimentella metoder. Det finns även en äldre, och ännu större, litteratur som inte använder kvasiexperimentella metoder. Vi tar inte med forskning från denna litteratur, framför allt eftersom det är mer tveksamt om det handlar om faktiska orsakssamband.

I forskningsgenomgången ingår 31 studier. De är listade i tabell 1, och ett urval beskrivs i nästa avsnitt. Vi har tagit med alla studier vi kunde hitta som uppfyller kriteriet att de uppskattar en deltagandeelasticitet med kvasiexperimentella metoder. Det finns bara en liknande litteraturgenomgång sedan tidigare – Chetty m fl (2013) – som inkluderar 15 studier. Vårt bidrag är därmed att vår litteraturgenomgång är nyare och mer omfattande.

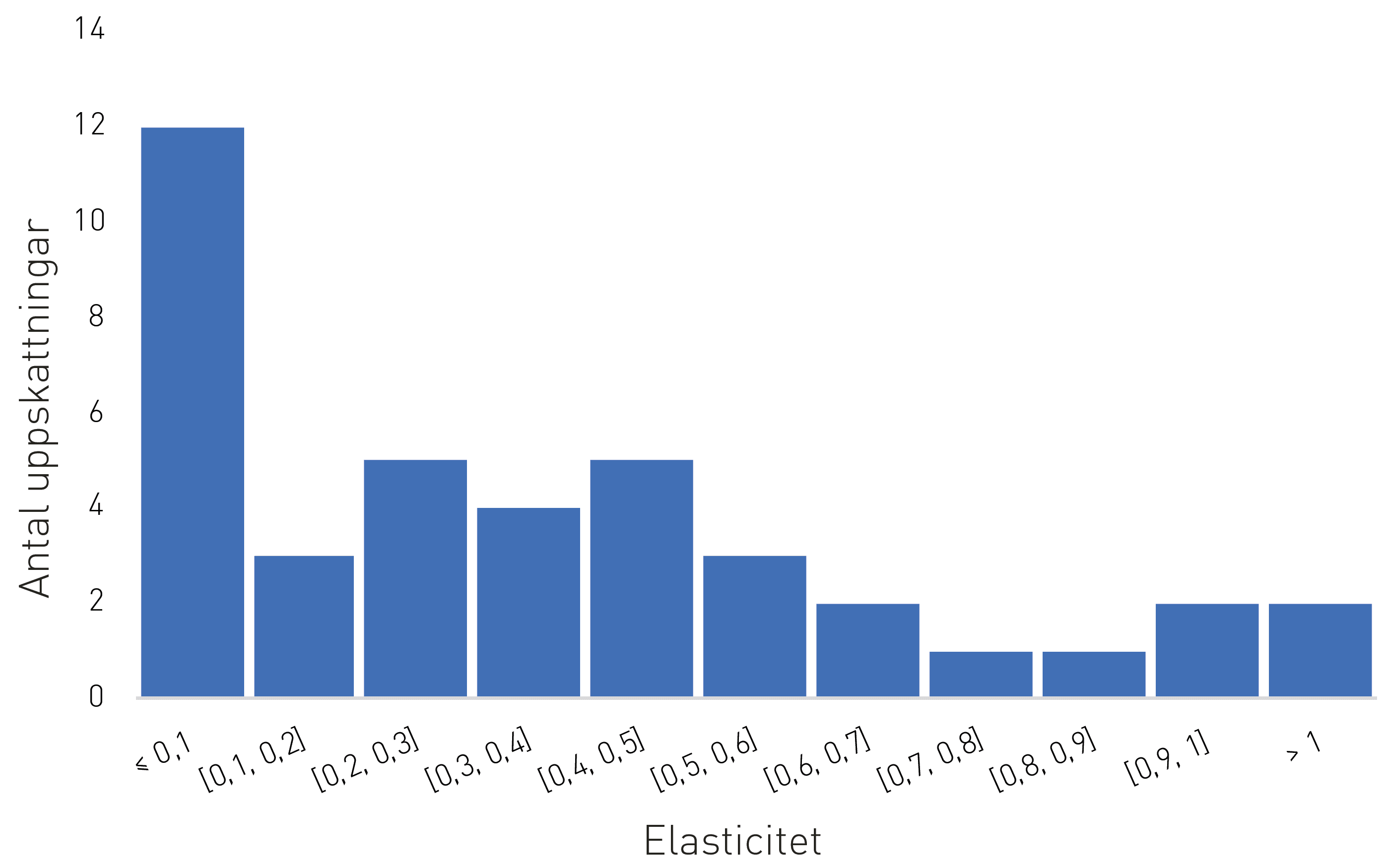

Även om studierna spretar en hel del i sina slutsatser kan man dra några övergripande slutsatser från forskningen. Den visar att incitament spelar roll för viljan att delta i arbetskraften. 26 av 31 studier finner en deltagandeelasticitet över 0,1, åtminstone för kvinnor.

Den genomsnittliga elasticiteten är 0,38 men, som figur 1 visar, finns det studier som finner elasticiteter både nära 0 och över 1. Utifrån de undersökningar som studerar hela befolkningen verkar det som om en rimlig elasticitet för allmänna skattesänkningar, som det svenska jobbskatteavdraget eller lägre kommunalskatt, är 0,1–0,2. Reformer som påverkar äldre kommer förmodligen att få en större sysselsättningseffekt, eftersom individer då får incitament att skjuta upp pensioneringen. Kvinnor har en högre elasticitet än män, särskilt om de har barn.

De reformer som studeras genomfördes framför allt under 80-, 90- och 00-talen. Det verkar som om deltagandeelasticiteten har minskat över tid. En förklaring kan vara att kvinnor nu deltar i arbetskraften i högre utsträckning. Därmed finns inte en outnyttjad arbetskraftsreserv på samma sätt som tidigare.

Några studier

Alla studier i litteraturgenomgången sammanfattas i tabell 1. De refereras också i Lundberg & Norell (2018). Nedan beskriver vi ett urval.De mest kända studierna i den kvasiexperimentella traditionen undersöker hur det amerikanska jobbskatteavdraget, earned income tax credit (EITC), har påverkat sysselsättningen. Eftersom denna skattesänkning riktar sig till föräldrar med låg inkomst kan man använda barnlösa personer som kontrollgrupp. En ofta citerad studie är Eissa & Liebman (1996), som undersöker effekten av 1986 års skattereform på ensamstående mödrars arbetskraftsdeltagande. Reformen innebar en skattelättnad för kvinnor med barn, men inte för dem utan barn – som i studien används som kontrollgrupp. Reformen beräknas ha ökat sysselsättningen med 2,8 procentenheter, vilket motsvarar en elasticitet på 0,3.[4]

Chetty, Friedman & Saez (2013) undersöker EITC med en annan metod. De noterar att kunskapen om EITC varierar mycket mellan olika platser i USA. Genom att undersöka i hur hög grad egenföretagare manipulerar sin inkomst för att maximera EITC får de fram ett mått på kännedomen om EITC i olika delar av landet. De visar sedan att personer som bor på platser med större kännedom om EITC också verkar reagera mer på själva skattesänkningen. På detta sätt beräknar de en deltagandeelasticitet på 0,19.

Storbritannien införde ett jobbskatteavdrag, working families tax credit (WFTC), 1999. Liksom i USA var ensamstående mödrar en huvudmålgrupp för reformen. Ett antal studier har undersökt effekterna på sysselsättningen och finner i regel ganska stora sysselsättningseffekter. Bettendorf, Folmer & Jongen (2014) beräknar att dessa motsvarar en deltagandeelasticitet i intervallet 0,07–0,61.

Det finns tre svenska studier som uppskattar deltagandeelasticiteten med kvasiexperimentella metoder. En av dem är Selin (2014). Den använder sig av 1971 års skattereform som innebar att sambeskattning av gifta par avskaffades. Tidigare beskattades bådas lön gemensamt på en starkt progressivt skatteskala. Införandet av särbeskattning innebar en skattesänkning för den i paret med lägst inkomst, vilket som regel var kvinnan. För att kunna separera effekten av skattesänkningen från den generella ökningen i kvinnors arbetskraftsdeltagande under tidsperioden runt 1971 använder sig Selin av det faktum att skattesänkningen inte var lika stor för alla gifta kvinnor. Den progressiva skatteskalan innebar att kvinnor gifta med höginkomsttagare fick en större skattesänkning än andra gifta kvinnor. Deras sysselsättningsgrad ökade också mer. I huvudanalysen beräknar Selin en deltagandeelasticitet på 1. Något som kan observeras tydligt i resultaten är att elasticiteten är betydligt högre för gifta kvinnor med barn jämfört med gifta kvinnor utan barn, vilket är i linje med vad andra studier också har visat.

En annan svensk reform som har använts för att undersöka storleken på deltagandeelasticiteten är 1997 års regeländringar för bostadsbidraget, som innebar att inkomstprövningen för bidraget individualiserades. Reformen medförde att ett hushåll där endast den ena partnern jobbade fick en lägre disponibel inkomst, vilket ökade incitamenten för den andra partnern att också börja arbeta. Bostadsbidraget riktade sig till hushåll med barn. Bastani, Moberg & Selin (2016) jämför utvecklingen av arbetskraftsdeltagandet hos gifta kvinnor med och utan barn och beräknar en elasticitet på 0,13.

I en nyligen publicerad studie undersöker Laun (2017) deltagandeelasticiteten hos äldre arbetare.[5] När jobbskatteavdraget infördes 2007 infördes samtidigt ett högre jobbskatteavdrag för personer som hade fyllt 65 vid årets början. Arbetsgivaravgifterna sänktes också för samma grupp. Kontrollgruppen är de som var några månader för unga för att få del av skattesänkningen redan under 2007. Skattelättnaden var nära dubbelt så stor för personer som var äldre än 65 vid årets början, jämfört med dem som fyllde år efter årsskiftet. Sysselsättningen ökade också betydligt mer i behandlingsgruppen (65-åringarna) jämfört med kontrollgruppen (64-åringarna). Den beräknade elasticiteten är 0,22, men författarna påpekar att eftersom även personerna i kontrollgruppen påverkas av skattereduktionen, men ett år senare, kan den beräknade elasticiteten vara en underskattning. De noterar också att effekten drivs av att äldre arbetare stannar kvar i arbete i högre grad och inte av att individer återvänder eller hittar nya jobb. När väl människor går i pension, tenderar de att inte återvända. Det är också framför allt individer med låga eller medelstora inkomster som påverkas av den sänka skatten; ingen signifikant skillnad kunde ses bland individer med de högsta inkomsterna.

Det finns även en finsk studie som kan vara intressant för svenska förhållanden. Kosonen (2014) undersöker hur skillnader i vårdnadsbidrag mellan finska kommuner till mödrar som stannar hemma med barn mellan åren 1994 och 2005 påverkade i hur stor utsträckning mödrar arbetar. Han beräknar en deltagandeelasticitet på 0,86 och slår fast att effekten är som starkast för kvinnor både med låg och hög utbildning, medan den är lägre för kvinnor med medelhög utbildning.

Tabell 1. Sammanställning av studier som uppskattar deltagandeelasticiteten

* Chetty m fl (2013) eller Bettendorf, Folmer & Jongen (2014).

† Elasticiteten är uttryckt med avseende på nettolönen i stället för på skillnaden mellan lön och bidrag. Se diskussionen i Lundberg & Norell (2018).

Incitament för arbete i Sverige

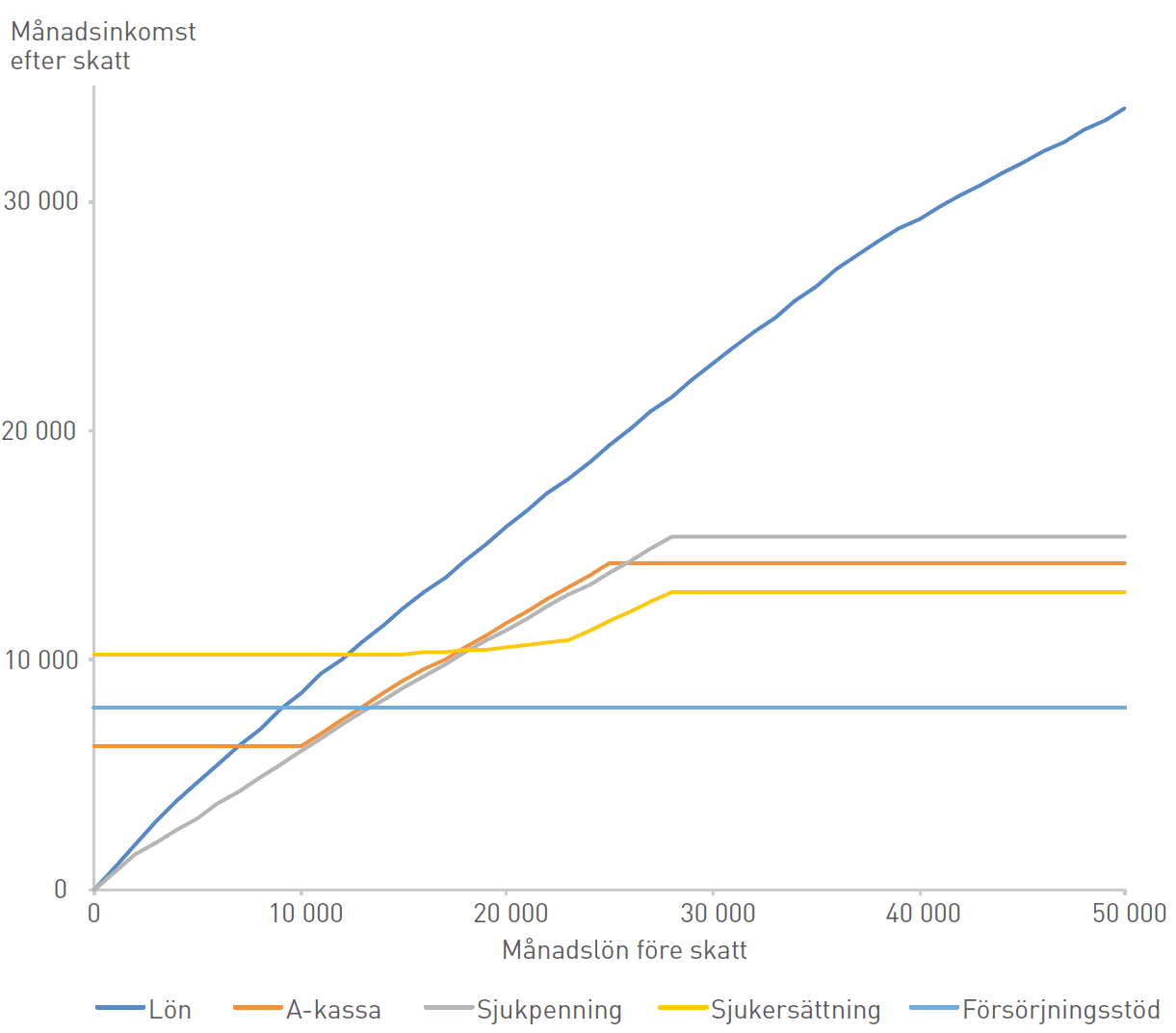

Hur mycket lönar det sig att gå från bidrag till arbete i Sverige? Figur 2 är hämtad från Lundberg (2017a) och visar inkomsten efter skatt för en ensamstående som arbetar eller som lever på fyra olika ersättningssystem: a-kassa, sjukpenning, sjukersättning (tidigare förtidspension) eller försörjningsstöd (tidigare socialbidrag). Om månadslönen före skatt är 22 000 kr får personen ut 17 200 kr efter skatt. Om hon blir arbetslös är nettoinkomsten 12 700 kr, som sjukskriven 12 300 kr och som förtidspensionerad 10 800 kr. Försörjningsstödet är 4 000 kr plus boendekostnad, som i exemplet antas vara 4 000 kr.

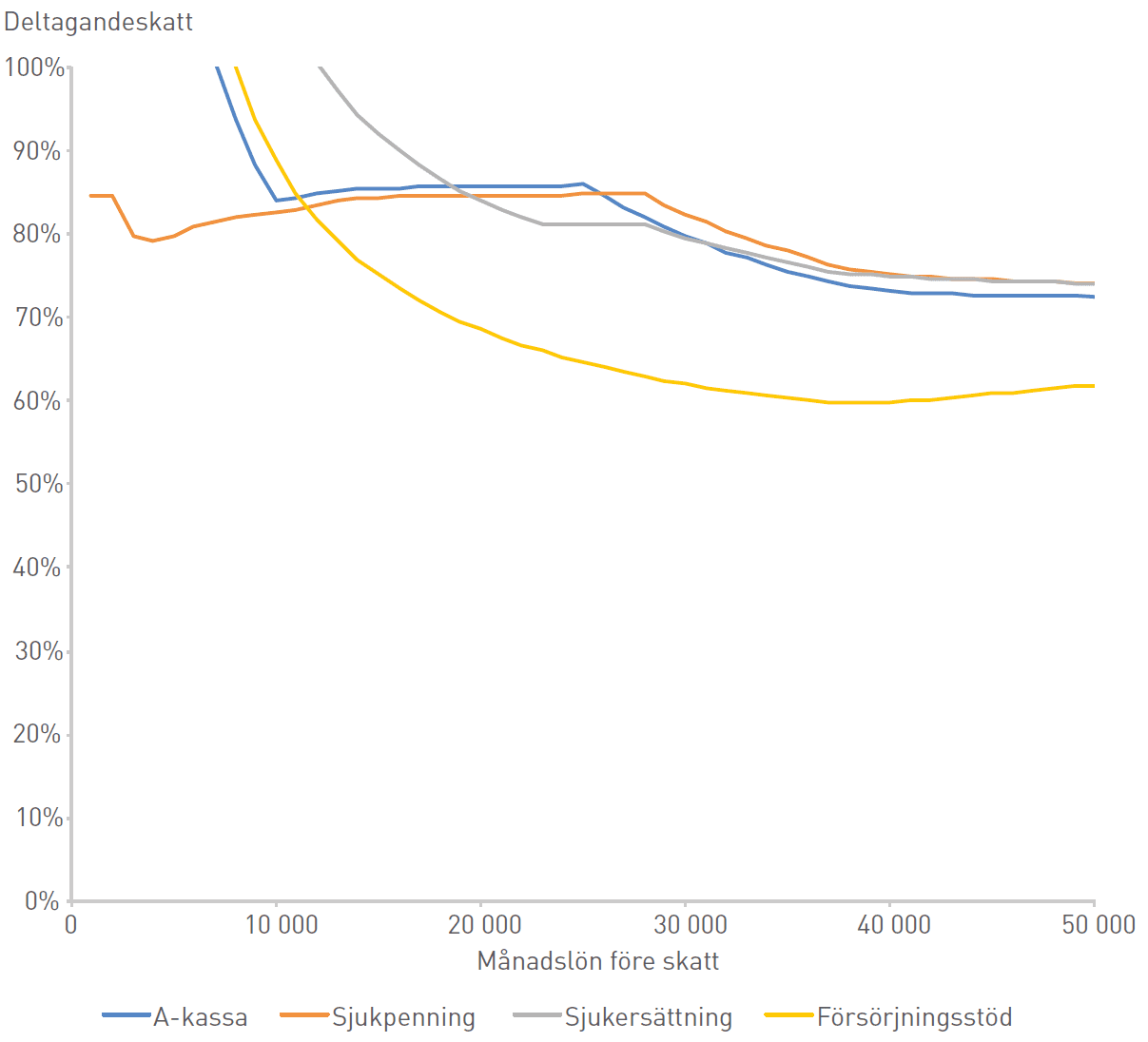

Deltagandeskatten visar hur stor del av den inkomstökning som uppkommer när en person börjar arbeta som tillfaller staten genom ökade skatteintäkter och lägre bidragskostnader. Om man tar hänsyn till pensionsförmåner och konsumtionsskatter kommer en person som börjar arbeta för 22 000 kr i månaden – 29 000 inklusive arbetsgivaravgifter – att betala 13 000 kr i skatt. Om personen tidigare var arbetslös slipper staten också 12 000 kr i bidragskostnader. Totalt sett förbättras alltså statsfinanserna med 25 000 kr om personen börjar arbeta, vilket motsvarar 86 procent av lönen inklusive arbetsgivaravgifter. Deltagandeskatten är alltså 86 procent. Deltagandeskatterna för andra ersättningssystem och lönenivåer illustreras i figur 3.

För att få samhällsekonomisk effektivitet bör det belopp individen tjänar på ett beslut, till exempel att börja arbeta, ligga så nära det samhället tjänar som möjligt. Då fungerar Adam Smiths osynliga hand: Individer som agerar i eget intresse kommer också att agera i samhällets intresse. Att deltagandeskatten kan vara så hög som 86 procent – alltså att 86 procent av vinsten av att en person börjar arbeta tillfaller staten och bara 14 procent individen – innebär att beslutet att delta i arbetskraften är ett av de beslut som snedvrids mest av staten.

Deltagandeskatterna var ännu högre före Alliansregeringens reformer. Men sänkta ersättningsnivåer och jobbskatteavdraget har sänkt deltagandeskatterna och troligtvis bidragit till ökad sysselsättning. I nästa avsnitt beräknas sysselsättningseffekterna av jobbskatteavdraget.

Jobbskatteavdragets sysselsättningseffekt

Jobbskatteavdraget är 2000-talets största och mest omdebatterade skattereform. Det genomfördes av Alliansen i fem steg under åren 2007–2014 och uppgår i år till 113 miljarder kronor. Syftet med jobbskatteavdraget är att göra det mer lönsamt att arbeta för att därmed öka sysselsättningen. Finansdepartementet (2014) gjorde bedömningen att jobbskatteavdraget bör ha ökat sysselsättningen med ungefär 120 000 personer. Konjunkturinstitutet (2011) kom också fram till en sysselsättningseffekt runt 100 000 personer.

Det svenska jobbskatteavdraget ges till alla som arbetar, medan motsvarigheterna i anglosaxiska länder är riktade framför allt till föräldrar med låga inkomster. De amerikanska och brittiska jobbskatteavdragen har därför gått att utvärdera genom att använda opåverkade grupper som kontrollgrupp. Någon naturlig kontrollgrupp finns dock inte i Sverige, och försök att i efterhand utvärdera jobbskatteavdragets påverkan på sysselsättningen har misslyckats.[6]

Ett sätt att bedöma jobbskatteavdragets sysselsättningseffekt är att använda elasticiteter från andra reformer. Lundberg (2017b) konstruerar en simuleringsmodell som förutsäger hur människor reagerar på olika skatteförändringar och beräknar hur många jobb som jobbskatteavdraget har skapat, beroende på vilken deltagandeelasticitet som antas – se tabell 2.

Mot bakgrund av den forskning som gjorts på andra reformer menar vi att en sannolik elasticitet för hela befolkningen ligger i intervallet 0,1 till 0,2, vilket skulle innebära att jobbskatteavdraget har höjt sysselsättningen med mellan 86 000 och 165 000 personer.

Är en sådan effekt rimlig? I en rapport från Riksbanken visar Flodberg & Löf (2017) att arbetskraften i Sverige har ökat med över en halv miljon personer under perioden 2006–2016. Det är 300 000 mer än den demografiska utvecklingen kan förklara. Alliansregeringens övriga reformer, t ex lägre ersättningsnivåer i a-kassan och sjukförsäkringen, kan ha ökat arbetskraften med 50 000 personer.[7] En oförklarad ökning på 250 000 personer återstår. Mot bakgrund av detta framstår en sysselsättningseffekt av jobbskatteavdraget i intervallet 86 000–165 000 som rimlig eller till och med i underkant.

Tabell 2. Sysselsättningseffekt av jobbskatteavdraget

| Deltagandeelasticitet | Sysselsättningsökning |

| 0,0 | 0 |

| 0,05 | 44 000 |

| 0,1 | 86 000 |

| 0,15 | 128 000 |

| 0,2 | 165 000 |

| 0,25 | 202 000 |

| 0,3 | 237 000 |

Värdena för 0,1, 0,2 och 0,3 är interpolerade. Gäller 2017 års volymer.

Källa: Lundberg (2017b)

Effekter av utökat jobbskatteavdrag

Vår forskningsgenomgång kan även användas för att förutsäga effekterna av möjliga framtida reformer. I tabell 3 redovisas sysselsättningsökningen av två tänkbara utökningar av jobbskatteavdraget. Den ena är Moderaternas förslag till höjt jobbskatteavdrag med upp till 500 kr i månaden, en skattesänkning på totalt 22 miljarder. (Moderaterna, 2017; Riksdagens utredningstjänst, 2017.) Denna reform är relativt lätt att analysera eftersom den omfattar alla som arbetar. Andra partiers förslag är oftare inriktade på särskilda grupper. Med hjälp av simuleringsmodellen som presenteras av Lundberg (2017b) beräknas denna skattesänkning skapa mellan 12 000 och 25 000 jobb för rimliga elasticiteter.

Den andra reformen är ett höjt jobbskatteavdrag så att arbetsinkomster upp till 120 000 kr per år är skattebefriade. Man kan kalla det ett jobbgrundavdrag, eftersom det skulle få samma effekt som ett högt grundavdrag som bara gäller arbetsinkomster (och inte a-kassa, sjukpenning och liknande). Reformförslaget är inspirerat av Storbritanniens personal allowance. Den totala skattesänkningen skulle bli cirka 50 miljarder kronor och effekten på sysselsättningen skulle bli mellan 47 000 och 90 000 fler i arbete för rimliga deltagandeelasticiteter i intervallet 0,1–0,2.

Tabell 3. Sysselsättningseffekter av två möjliga skattereformer

| Deltagandeelasticitet | Moderaternas jobbskatteavdrag | 120 000 kr i jobbgrundavdrag |

| 0 | 0 | 0 |

| 0,05 | 6 000 | 24 000 |

| 0,1 | 12 000 | 47 000 |

| 0,15 | 19 000 | 70 000 |

| 0,2 | 25 000 | 90 000 |

| 0,25 | 31 000 | 111 000 |

| 0,3 | 37 000 | 131 000 |

Värdena för 0,1, 0,2 och 0,3 är interpolerade. Gäller 2017 års volymer.

Källa: Lundberg (2017b), egna beräkningar.

Slutsatser

Denna rapport sammanfattar ett working paper från Ratio som går igenom forskningen om hur skatter och bidrag påverkar viljan att delta i arbetskraften.[8] Hur starkt individer svarar på incitament uttrycks som en deltagandeelasticitet, som visar med hur många procent arbetskraftsdeltagandet ökar om skillnaden mellan lön och bidrag ökar med en procent.

Forskningsgenomgången omfattar 31 studier, varav tre från Sverige. Genomgången ger stöd för tesen att sysselsättningen ökar om det blir mer lönsamt att arbeta. 26 av de 31 studierna finner en deltagandeelasticitet över 0,1, åtminstone för kvinnor. Den genomsnittliga elasticiteten är 0,38. Många av studierna avser dock grupper som verkar svara särskilt starkt på incitament, som ensamstående mödrar och äldre. En rimlig elasticitet för reformer som påverkar hela befolkningen är förmodligen i intervallet 0,1–0,2. Det implicerar att jobbskatteavdraget har skapat mellan 86 000 och 165 000 jobb.

Referenser

Alpert, A & Powell, D (2014). ”Estimating intensive and extensive tax responsiveness: Do older workers respond to income taxes?” Santa Monica, CA: The Rand Corporation (RAND Working Paper Series WR-987-1).

Bastani, Spencer, Moberg, Ylva & Selin, Håkan (2016). ”Hur känslig är gifta kvinnors sysselsättning för förändring i skatte- och bidragssystemet?” Uppsala: Institutet för arbetsmarknads- och utbildningspolitisk utvärdering (IFAU-rapport 2016:2).

Bartels, C & Shupe, C (2018). ”Drivers of participation elasticities across Europe: gender or earner role within the household?” Bonn: IZA Institute of Labour Economics (IZA Discussion Paper Nr. 11 359).

Bettendorf, L J, Folmer, K & Jongen, .L (2014). ”The dog that did not bark: The EITC for single mothers in the Netherlands”. Journal of Public Economics, 119, sid 49-60.

Blundell, R, Brewer, M & Shephard, A (2005). ”Evaluating the labour market impact of Working Families’ Tax Credit using difference-in-differences.” London: HM Revenue and Customs (Working Paper 4).

Blundell, R, Bozio, A & Laroque, G (2011). ”Labor supply and the extensive margin.” American Economic Review, 101 (3), sid 482-86.

Brown, K M (2013). ”The link between pensions and retirement timing: Lessons from California teachers.” Journal of Public Economics, 98, sid. 1-14.

Card, D & Hyslop, D (2005). ”Estimating the effects of a time-limited earnings subsidy for welfare-leavers.” Econometrica, 73 (6), sid 1723–1770.

Chetty, R, Friedman, J N & Saez, E (2013). ”Using differences in knowledge across neighborhoods to uncover the impacts of the EITC on earnings.” American Economic Review, 103 (7), sid 2683–2721.

Chetty, R, Guren, A, Manoli, D & Weber, A (2013). ”Does indivisible labor explain the difference between micro and macro elasticities? A meta-analysis of extensive margin elasticities”, i NBER Macroeconomics Annual 2012, Volume 27. Cambridge, MA: National Bureau of Economic Research.

Edmark, Karin, Liang, Che-Yuan, Mörk, Eva & Selin, Håkan (2016). ”The Swedish earned income tax credit: Did it increase employment?” FinanzArchiv: Public Finance Analysis, 72 (4), sid 475–503.

Eissa, N (1995). ”Taxation and labor supply of married women: the Tax Reform Act of 1986 as a natural experiment.” Cambridge, MA: National Bureau of Economic Research (NBER Working Paper No 5 023).

Eissa, N (1996). ”Labor supply and the economic recovery Tax Act of 1981”, i Feldstein, M, & Poterba, J M (red), Empirical Foundations of Household taxation, sid 5-38. Chicago: University of Chicago Press.

Eissa, N & Hoynes, H W (2004). ”Taxes and the labor market participation of married couples: the earned income tax credit.” Journal of Public Economics, 88 (9-10), sid 1931-1958.

Eissa, N & Liebman, J (1996). ”Labor supply response to the earned income tax credit.” Quarterly Journal of Economics, 111, sid 605–637.

Finansdepartementet (2014). ”Redogörelse för regeringens reformer 2006–2014 för tillväxt och full sysselsättning.” Stockholm (Bilaga 4 till proposition 2013/14:100).

Francesconi, M & van der Klaauw, W (2007). ”The socioeconomic consequences of ’in-work’ benefit reform for British lone mothers.” Journal of Human Resources, 42, sid 1–31.

French, E & Song, J (2014). ”The effect of disability insurance receipt on labor supply.” American Economic Journal: Economic Policy, 6 (2), sid 291-337.

Flodberg, Caroline & Löf, Mårten (2017), ”Utbudet av arbetskraft har ökat överraskande snabbt.” Stockholm: Sveriges Riksbank (Staff memo).

Gelber, A M, Jones, D, Sacks, D W & Song, J (2017). ”Using kinked budget sets to estimate extensive margin responses: Method and evidence from the social security earnings test.” Cambridge, MA: National Bureau of Economic Research (NBER Working Paper No 23 362).

Gelber, A M & Mitchell, J W (2012). ”Taxes and time allocation: evidence from single women and men.” Review of Economic Studies, 79 (3), sid 863-897.

Gregg, P & Harkness, S (2003). ”Welfare reform and lone parents employment in the UK.” Bristol: Centre for Market and Public Organisation (Working Paper 03/072).

Hotz, V Joseph, Mullin, Charles H & Scholz, John Karl (2002). ”The earned income tax credit and labor market participation of families on welfare”. Mimeo, University of California–Los Angeles, Vanderbilt och University of Wisconsin–Madison.

Juhn, Chinhui, Murphy, Kevin M & Topel, Robert H (1991). ”Why has the natural rate of unemployment increased over time?”, i Brookings Papers of Economic Activity, sid 75–142. Washington, D.C.: Brookings Institution.

Jäntti, M, Pirttilä, J & Selin, H (2015). ”Estimating labour supply elasticities based on cross-country micro data: a bridge between micro and macro estimates?” Journal of Public Economics, 127, sid 87-99.

Konjunkturinstitutet (2011), ”Långsiktiga effekter på arbetsmarknaden av ekonomisk-politiska reformer.” I Konjunkturläget, december 2011.

Kosonen, T (2014). ”To work or not to work? : the effect of childcare subsidies on the labour supply of parents.” The BE Journal of Economic Analysis & Policy, 14 (3), sid 817-848.

Kumar, A (2016). ”Lifecycle-consistent female labor supply with nonlinear taxes : evidence from unobserved effects panel data models with censoring, selection and endogeneity.” Review of Economics of the Household, 14 (1), sid 207-229.

Kumar, A & Liang, C Y (2016). ”Declining female labor supply elasticities in the United States and implications for tax policy: Evidence from panel data.” National Tax Journal, 69 (3), sid 481-516.

Laun, Lisa (2012). ”Om förhöjt jobbskatteavdrag och sänkta arbetsgivaravgifter för äldre.” Uppsala: Institutet för arbetsmarknads- och utbildningspolitisk utvärdering (IFAU-rapport 2012:16).

Laun, L (2017). ”The effect of age-targeted tax credits on labor force participation of older workers.” Journal of Public Economics, 152, sid 102-118.

Leigh, A (2007). ”Earned income tax credits and labor supply: Evidence from a British natural experiment.” National Tax Journal, 60 (2), sid 205–224.

Liebman, J & Saez, E (2006). ”Earnings responses to increases in payroll taxes.” Cambridge, MA: National Bureau of Economic Research (NBER Retirement Research Center Paper No NB 04-06).

Lin, E Y & Tong, P K (2017). ”Married couple work participation and earnings elasticities: Evidence from tax data.” International Tax and Public Finance, 24 (6), sid 997-1025.

Lundberg, Jacob (2016). ”Platt skatt för högre intäkter”. Stockholm: Timbro (Rapport).

Lundberg, Jacob (2017a). ”Hur mycket lönar sig arbete i Sverige?” Stockholm: Timbro (Rapport).

Lundberg, Jacob (2017b). ”Analyzing tax reforms using the Swedish Labour Income Microsimulation Model.” Uppsala: Uppsala universitet, nationalekonomiska institutionen (Working Paper 2017:12).

Lundberg, Jacob (2017c). ”Lafferkurvans återkomst.” Stockholm: Timbro (Rapport).

Lundberg, Jacob & Norell, John (2018). ”Taxes, benefits and labour force participation: A survey of the quasi-experimental literature.” Stockholm: Ratio (Ratio working paper 313).

McClelland, R, Mok, S & Pierce, K (2014). ”Labor force participation elasticities of women and secondary earners within married couples.” Washington, DC: Congressional Budget Office (Working Paper 2014-06).

Meghir, C, & Phillips, D (2010). ”Labour supply and taxes”, i Adam, Stuart m fl (red), Dimensions of Tax Design: The Mirrlees Review. Oxford: Oxford University Press, sid 202-74.

Meyer, B & Rosenbaum, D (2001). ”Welfare, the earned income tax credit, and the labor supply of single mothers.” Quarterly Journal of Economics, 116, sid 1063–1114.

Milligan, K & Stabile, M (2007). ”The integration of child tax credits and welfare: Evidence from the Canadian National Child Benefit program.” Journal of Public Economics, 91 (1-2), sid 305-326.

Moderaterna (2017), ”Vi tror på Sverige: Moderaternas budgetmotion 2018”.

Riksdagens utredningstjänst (2017), ”Skattereduktionen för arbetsinkomster”, diarienummer 2017:664.

Selin, H (2014). ”The rise in female employment and the role of tax incentives. An empirical analysis of the Swedish individual tax reform of 1971.” International Tax and Public Finance, 21 (5), sid 894-922.

SOU 2011:11. Långtidsutredningen 2011: Huvudbetänkande. Stockholm: Finansdepartementet.

Noter

- Lundberg & Norell (2018). ↑

- Lundberg (2016); Lundberg (2017c). ↑

- SOU 2011:11, sid 30. Detta kallas inom nationalekonomin Says lag. ↑

- Elasticiteten beräknas i detta fall inte i själva studien, utan av Chetty m fl (2013). ↑

- Laun (2012) är en tidigare version på svenska. ↑

- Edmark m fl (2016). ↑

- Konjunkturinstitutet (2011). ↑

- Lundberg & Norell (2018). ↑