Marcus Björk:

Marken skakar under Kinas fastighetsmarknad

Utblick Essä

Krisen på den kinesiska fastighetsmarknaden fördjupas ytterligare och skapar gigantiska skuldberg. Det får inte bara konsekvenser för Kina utan även för den globala ekonomin som helhet, skriver Marcus Björk.

Förtroendet för den kinesiska ekonomin verkar vara i botten, i alla fall om man ser till den senaste tidens marknadsrörelser. Bara under augusti sålde utländska investerare kinesiska aktier för 108 miljarder kronor, vilket är den högsta noteringen som uppmätts under en enskild månad. Detta står i bjärt kontrast till den optimism som rådde för bara drygt ett halvår sedan när Kina avskaffade sin strikta nolltolerans mot covid-19 efter nästan tre år. Det fanns då en föreställning om att en uppdämd efterfråga skulle leda till en snabb ekonomisk återhämtning, en förhoppning som snabbt grusades. Redan då fanns det dock de som pekade på orosmolnen för den kinesiska ekonomin. Jag skrev själv i Smedjan vid årsskiftet att “utmaningarna för Kina 2023 är många och ljuspunkterna få”, och pekade mot just fastighetssektorn som ett av dessa orosmoln.

Krisen på fastighetsmarknaden, som pågått sedan centralregeringen införde “tre röda linjer” under slutet av 2020, ser ut att fördjupas ytterligare under 2023. De kapitalkrav som infördes för snart tre år sedan fick botten att gå ur den kraftigt skuldsatta kinesiska fastighetsmarknaden, som då beräknades utgöra uppemot 30 procent av BNP.

De kapitalkrav som infördes för snart tre år sedan fick botten att gå ur den kraftigt skuldsatta fastighetsmarknaden.

Fastighetsutvecklaren Country Garden, en av Kinas största, missade också för första gången två betalningar på internationella obligationer nu under augusti, till ett värde av 22,5 miljoner dollar. Detta efter att ha rapporterat förluster på hisnande 70 miljarder kronor under första halvåret 2023. Samtidigt ansökte fastighetsjätten Evergrande Group, den fram till nyligen näst största fastighetsutvecklaren i Kina, om konkursskydd i New York den 17:e augusti. Med en skuld som då uppgick till över 3 000 miljarder kronor – motsvarande runt två procent av Kinas totala BNP.

Country Garden betalade dock denna gång sina internationella obligationer efter en förlängning av betalningsfristen, och kvarstår därmed som en av de bara 16 av de 50 största privata fastighetsbolagen som har undvikit konkurs sedan 2020. Bara under september har dessa kapitalkostnader på 1,5 miljarder dollar, och det är högst tveksamt om Country Gardens betalningssvårigheter bara var tillfälliga.

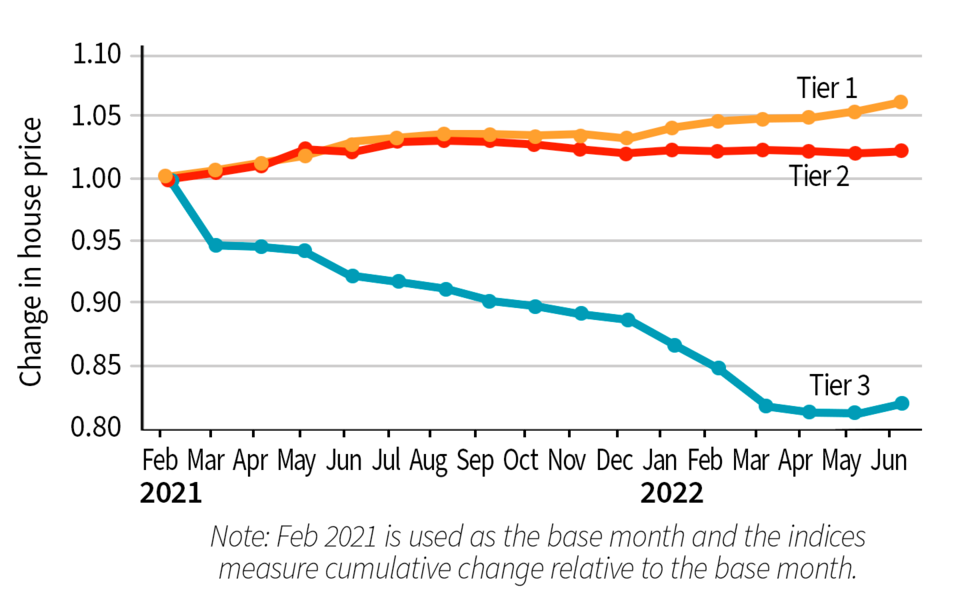

Kinas städer brukar ofta inofficiellt delas upp i tre olika nivåer, baserat på befolkning och välstånd. Bara fyra städer brukar räknas som “tier one”-städer; Peking, Shanghai, Guangzhou och Shenzhen. Till den tredje nivån räknas ofta runt 70 städer, vilka dock står för ungefär 60 procent av Kinas BNP, och hälften av det samlade marknadsvärdet för fastigheter i landet. Det är också här som byggandet har ökat mest under de senaste åren, och där överutbudet tycks vara som störst.

I fastighetskrisen inledande fas låg priserna relativt stabilt i första och andra nivån, medan priserna sjönk med nästan 20 procent på ett år i den tredje nivåns städer.

I juli 2023 uppskattades dock att en genomsnittlig lägenhet i någon av Kinas 100 största städer sjunkit i pris med 14 procent sedan toppen i augusti 2021. Samtidigt beräknas Kina ha ett överskott på mellan 65 och 80 miljoner lägenheter, vilka ofta har köpts på spekulation. Detta då Kinas strikta kapitalregler gjort fastighetsspekulationer till en av få möjligheter för medelklassen att investera.

Fallande fastighetspriser har därför urholkat köpkraften hos många hushåll. Så mycket som 70 procent av kinesiska hushålls tillgångar beräknas vara låsta i fastigheter, vilket kan jämföras med runt 35 procent i USA. Följden har också blivit en nedprioritering av konsumtion till förmån för sparande i Kina – då många hushåll känner att de har blivit fattigare. Under 2022 löstes också bolån till ett värde av runt 8 000 miljarder kronor in i förtid – vilket motsvarar nästan en åttondel av alla bolån i hela landet.

***

Förra månaden rapporterades att Kina hade en deflation på 0,3 procent under juli månad, vilket står i bjärt kontrast till den inflation som stora delar av västvärlden brottas med. De främsta orsakerna uppges vara svag efterfrågan på den inhemska marknaden och minskad export.

Kombinationen av hög skuldsättning hos privata företag, urholkade av underliggande ekonomiska värden och deflation brukar ofta pekas ut som huvudingredienserna till den ekonomiska kris som drabbade Japan på 1990-talet. Kollapsen av värdet på underliggande säkerheter för stora lån (läs fastighetsbubbla), gjorde många japanska företag insolventa på pappret, även om företag fortfarande kunde gå med vinst. Följaktligen uppstod ett kraftigt incitament att använda sitt överskott till att minska sina egna skulder – för att återigen bli solvent i balansräkningen. Detta skapade dock en negativ spiral där ekonomin förblev deprimerad i årtionden till följd av att så få företag var intresserade av att låna pengar till investeringar. Konsekvensen blev att de lån som faktiskt återbetalades ofta blev liggande som overksamt kapital i bankernas balansräkningar. Fenomenet är känt som “balance sheet recession”, vilket jag tidigare har skrivit mer ingående om. Ett kraftigt ökat sparande hos kinesiska hushåll och en ovilja att investera, riskerar att utvecklas till “förlorade årtionden”, precis som i fallet Japan.

Det är inte bara hushåll och fastighetsbolag som har ekonomiska problem. Lokala myndigheters skuldnivåer har fördubblats de senaste fem åren och uppgår nu till hisnande 100 000 miljarder kronor enligt Internationella valutafonden. Detta motsvarar ungefär hälften av Kinas totala BNP.

Fastighetsmarknadens kräftgång har haft en kraftigt negativ inverkan på lokala myndigheters inkomster – som till över 40 procent härrörde från försäljning av mark så sent som 2021. Detta hade mer än halverats till 2022 och har inneburit ett bortfall av inkomster som varit svårt att ersätta. Många lokala myndigheter har därför börjat låna pengar för löpande utgifter, såväl som att täcka för de stora kostnaderna som nolltoleransen mot covid-19 förde med sig – och som i första hand bars av lokala myndigheter. Det florerar även rykten om oregelbundna och fluktuerande löneutbetalningar till offentliganställda och löner som sänkts med upp till 50 procent – vilket är ytterligare ett tecken på den ansträngda ekonomiska situationen hos många lokala myndigheter.

Kommunistpartiet utgör dock ett hinder för en effektiv riskhantering på kapitalmarknaden.

Kinesiska myndigheter har dock börjat vidta åtgärder i hopp om att förbättra den ekonomiska situationen och undvika en finanskris. I mars 2023 annonserades skapandet av ett nytt och mer centraliserat tillsynsorgan, vilket är ett av många försök att minska det finansiella risktagandet. De tidigare nämnda tre röda linjerna som infördes 2020, var också ett försök att minska de ökande finansiella riskerna på fastighetsmarknaden. Kommunistpartiet utgör dock ett hinder för en effektiv riskhantering på kapitalmarknaden, då partiets politiska prioriteringar ofta tillåts trumfa ekonomiska risker – med en snedvriden och politiserad kapitalallokering som följd.

Även den stora skuldsättningen hos lokala myndigheter vållar huvudbry i Peking. För att undvika en likviditetskris har statligt kontrollerade banker börjat förlänga löptiden till 25-30 år för lån utställda till så kallade “local government financing vehicles”, vilka tar lån och bygger för lokala myndigheters räkningar. Två tredjedelar av dessa har en globalt sett riskfyllt hög skuldsättning.

Den ökade skuldsättningen har även gett upphov till ökade spänningar mellan lokala och centrala myndigheter. Kravet på fortsatt ekonomisk tillväxt från Peking upplevs ha pressat lokala tjänstemän att ta allt riskablare lån, vilka de nu tvingas bära ansvaret för själva när avkastningen uteblir. Även i Sverige har vi kunnat skönja liknande spänningar mellan kommunal och statlig nivå, då till följd av ökade kommunala kostnader för flyktingkrisen. I Filipstad, som var en av de kommuner som tog emot flest flyktingar i förhållande till sin folkmängd, var det en märkbart besviken och irriterad kommundirektör som 2022 kommenterade att kommunen bara beviljats 10 av de 118 miljoner de sökt i statsbidrag till följd av skenande kostnaderna för försörjningsstöd. “Staten vänder kommunen ryggen”, sa han då.

Budgetunderskottet i Filipstad ter sig dock som småpengar jämfört med de enorma investeringar som kinesiska lokala myndigheter har känt sig pressade av centralregeringen att göra. I provinsen Guizhou, en av Kinas fattigaste, har byggandet av några av världens högsta broar skuldsatt provinsen till uppskattningsvis 137 procent av provinsens totala BNP. Den höga BNP-tillväxten i anslutning till byggandet av dessa har dock fått president Xi Jinping uppmärksamhet och lovord – något som, åtminstone fram tills nyligen, verkar ha vägt betydligt tyngre än massiva och växande skulder.

Oavsett om det blir mjuklandning eller krasch för den kinesiska ekonomin, så tycks det kinesiska miraklet ha nått vägs ände. Detta kommer också med konsekvenser för den globala ekonomin, som har förlitat sig på den kinesiska ekonomin som tillväxtmotor sedan åtminstone finanskrisen 2008. Den ekonomiska kräftgången kommer förmodligen att accelerera frikopplingen mellan Kinas och västvärldens ekonomier, samtidigt som andra aktörer som exempelvis Vietnam, Mexiko eller Indien, lär bli allt viktigare framöver i den globala ekonomin.

Omslagsfoto: AP