Marcus Björk:

Kinas ekonomi är ett isberg av skulder

Utblick Essä

Kinas skuldsättning är långt större än vad den ser ut att vara. Genom att vältra över risker och finansiella åtaganden på kommunerna har regimen tillfälligt köpt mer tid för sin ekonomiska modell. Samtidigt har det låst in landet i en allt mer skulddriven och mindre dynamisk ekonomi, skriver Marcus Björk.

Den senaste tiden har västvärldens skenande skuldsättning skapat rubriker, inte minst i ljuset av de stora budgetunderskotten i USA. Mindre uppmärksammat är däremot Kinas skuldsättning. Den kinesiska statens skuld uppgick 2024 till 88 procent av BNP enligt Internationella Valutafonden. Till synes betydligt mer beskedligt än både USA:s på 120 procent av BNP och Japan med hisnande 236 procent av BNP.

Kinas skuldproblem sticker dock ut med sin struktur snarare än officiella nivå. För trots den till synes relativt låga skuldsättningen har Kina, enligt Internationella Valutafondens Global Debt Monitor, stått för över hälften av ökningen av den globala skuldkvoten mellan 2008 och 2023. Detta förklaras av Kinas säregna tillväxtmodell där skulder ackumuleras i periferin snarare än centralt.

För att förstå den kinesiska skuldsättningen måste man granska landets kommuner och entiteterna “Local Government Financing Vehicle” – förkortat LGFV. I dessa finns en betydande offentlig skuld som inte är upptagen i den officiella statistiken. LGFV:er är juridiska entiteter som i praktiken kontrolleras av kommunala tjänstemän. Dessa har historiskt varit instrumentella i många infrastruktur- och fastighetsprojekt i landet, då kommuner fram till 2014 inte fick utfärda egna obligationer för att finansiera dessa. Genom att upprätta separata juridiska entiteter kunde man genomföra projekt där det offentliga implicit garanterade lånen utan att man officiellt gav ut obligationer. Frågan om vem som i praktiken ska rädda en LGFV om denne inte kan betala tillbaka sina lån lämnades dock i princip obesvarad. Tänkbara aktörer sträcker sig från kommun till centralregering, men risken är att det aldrig återbetalas.

I landets kommuner och lokala entiteter finns en betydande offentlig skuld som inte är upptagen i den officiella statistiken.

Projekten som kommunala tjänstemän tar initiativ till och som LGFV:er finansierar och bygger, har historiskt varit tänkta att höja värdet på mark runtomkring projektet – mark som kommunen äger. Kommuner kan sedan sälja mark till ett högre värde, samtidigt som LGFV:n antas göra vinst på projekten. Fastighetskrisen som inleddes 2021 har dock kraftigt minskat kommunernas intäkter från denna markförsäljning. Så sent som 2021 stod intäkterna från markförsäljning för över 40 procent av kommunernas inkomster. Detta sjönk året efter nedemot 31 procent och vidare ner till ungefär 27 procent 2023. Den negativa trenden har hållit i sig och under de första sju månaderna av 2025 sjönk inkomsterna från markförsäljning med 4,6 procent jämfört med samma period året innan.

Detta har inneburit ett bortfall av inkomster som varit svårt att ersätta, samtidigt som kommunernas egen skuldsättning och den i LGFV:er kvarstått och behöver underhållas. För en mer detaljerad redogörelse om hur fastighetskrisen påverkat kommunernas ekonomi kan man läsa mig i Kinamedia.

***

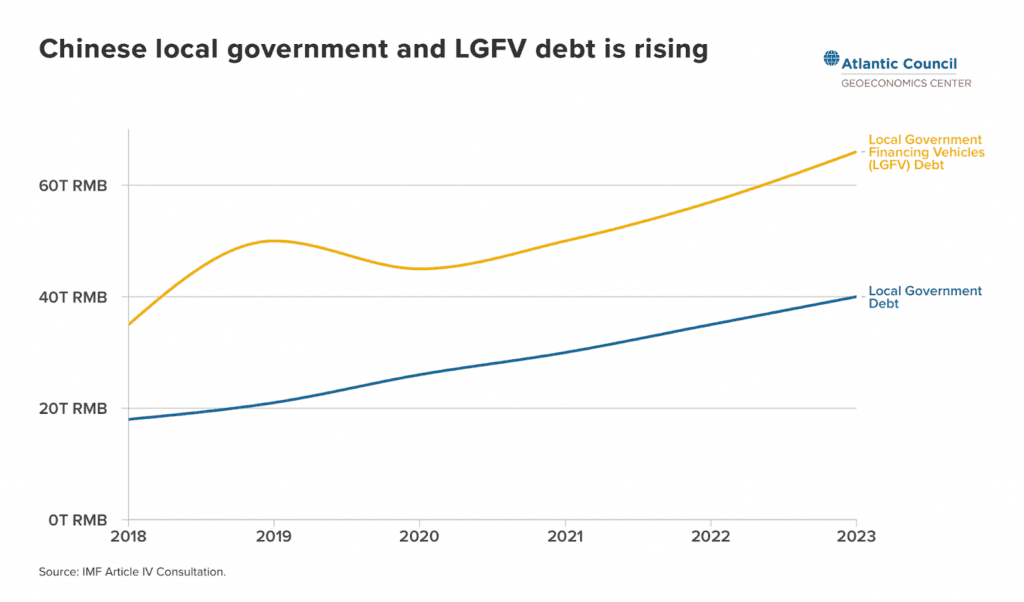

Mycket av LGFV:ers upplåning har gått till att finansiera infrastruktur och andra projekt som inte kan generera tillräckliga intäktsflöden för att betala av skulden. Rhodium Group uppskattade 2022 års medianavkastning på ett LGFV-projekt till ynka 1 procent, samtidigt som den genomsnittliga räntan på den tillhörande skulden uppgick till 5,36 procent. En annan granskning från Rhodium Group från samma år kom fram till att bara en femtedel av de 2 900 granskade LGFV:erna hade tillräckligt med kapital för att täcka sina kortsiktiga skulder och räntekostnader under 2024. För att undvika en likviditetskris har statligt kontrollerade banker därför behövt förlänga löptider till 25–30 år för lån utställda till LGFV:er. Detta löser inte de underliggande problemen, men köper Peking tid. Se diagram nedan på den tydligt uppåtgående trenden med ökad skuldsättning både för kommuner och LGFV:er

Kinesiska banker och andra statligt anknutna institutioner är de primära köparna av LGFV-obligationer. Enligt investmentbolaget Fidelity International representerar LGFV:er mellan 40 och 50 procent av Kinas företagsobligationsmarknad. Det uppskattas vidare att kinesiska bankers låneexponering mot lokala myndigheter representerar cirka 24 procent av företagslånen och 15 procent av de totala banklånen. Utländska investerare har i stort sett undvikit LGFV-obligationer, eftersom dessa helt enkelt har ansetts vara för riskabla.

***

En stor anledning till att den kinesiska skulduppbyggnaden skett på kommunal nivå är att landet är ett av de mest decentraliserade i världen sett till var de offentliga utgifterna hanteras. Den centrala regeringen förlitar sig på lokala myndigheter för att tillhandahålla samhällstjänster, i synnerhet landets cirka 2 850 kommuner. Under perioden före covid-19-pandemin uppskattade Internationella Valutafonden att lokala myndigheter stod för 85 procent av de samlade offentliga utgifterna i landet (89 procent om LGFV:er räknas in). Det omfattar bland annat offentliga pensioner, arbetslöshetsersättning och hälso- och sjukvårdsprogram. Även om Peking överför vissa medel till lokala myndigheter för dessa program har de lokala myndigheterna genom åren också ålagts betydande ofinansierade åtaganden.

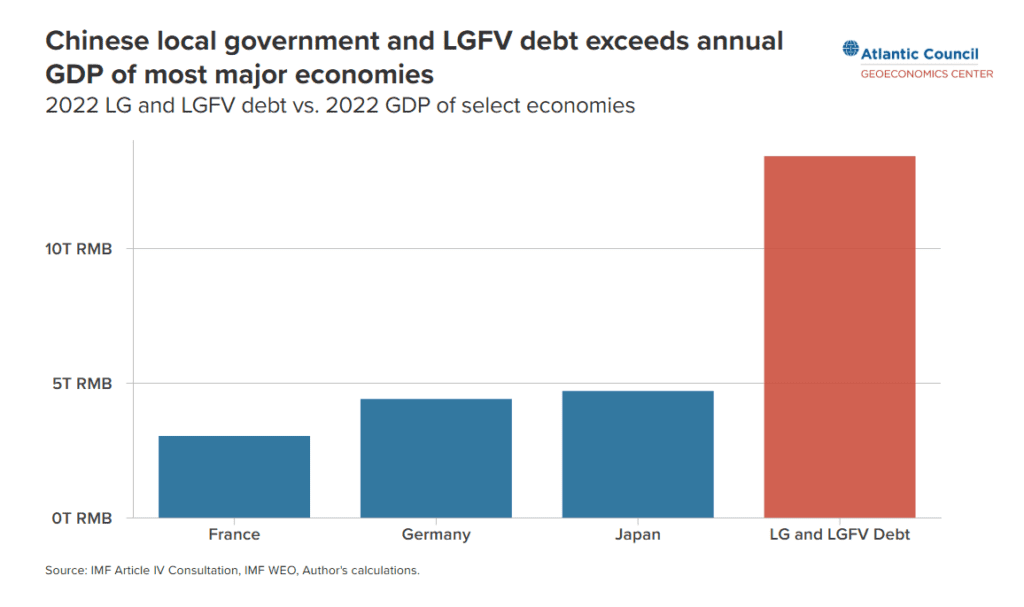

Internationella Valutafondens uppskattning av den sammanlagda skuldsättningen för dessa lokala myndigheter och LGFV:er uppgick år 2022 till 94 biljoner yuan, eller 13,4 biljoner dollar. Detta motsvarade ungefär tre fjärdedelar av Kinas totala BNP (17,96 biljoner dollar). Det var betydligt högre än BNP:n det året för Japan (4,23 biljoner dollar), Tyskland (4,08 biljoner dollar) och Frankrike (2,78 biljoner dollar) sammanlagt. I jämförelse uppgick den amerikanska BNP:n till ungefär 26 biljoner dollar 2022.

En grupp kinesiska ekonomer vid det prestigefulla Tsinghua universitetet menar dock att Internationella Valutafondens och Världsbankens uppskattningar av skuldsättningen för kommuner är alltför konservativ och att den i själva verket är ännu högre. Deras beräkning satte siffran till runt 88 procent av BNP, redan år 2020. Vidare påvisar de att majoriteten av skulden härrör från infrastrukturprojekt, många med tveksam samhällsekonomisk nytta. Detta fenomen brukar ibland pejorativt kallas “att bygga vägar till ingenstans”. Ett exempel på denna typ av grandiosa infrastrukturprojekt finns i provinsen Guizhou, en av Kinas fattigaste. Här har byggandet av några av världens högsta broar (se fotot överst i artikeln) skuldsatt provinsen till uppskattningsvis 137 procent av provinsens totala BNP. Den höga BNP-tillväxten i anslutning till byggandet av dessa har dock fått president Xi Jinping uppmärksamhet och lovord – något som, åtminstone fram tills nyligen, verkar ha vägt betydligt tyngre än de stora och växande skulderna man ådrog sig i processen.

***

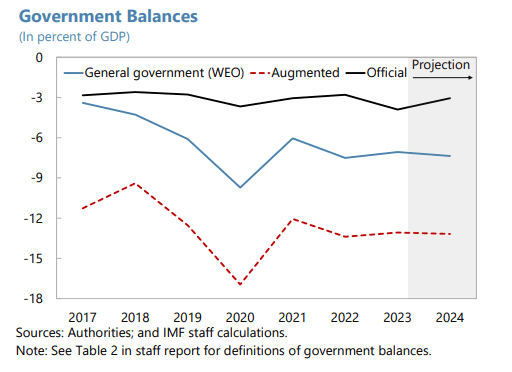

Enligt Internationella valutafondens Kina-rapport från 2024 (Article IV) har kommuner under en längre tid gått med betydligt större budgetunderskott än vad som officiellt rapporterats. Nedanstående graf visar hur det verkliga budgetunderskottet avvek från det officiellt rapporterade redan runt år 2017. Om man därtill inkluderar det inofficiella underskottet, i exempelvis LGFV:er, är diskrepansen ännu större – nedan angivet som “augmented” i rött. Den kraftiga nedgången 2020 är en konsekvens av covid-19-pandemin och de stora kostnaderna som var förenade med nolltoleransen och nedsättningarna.

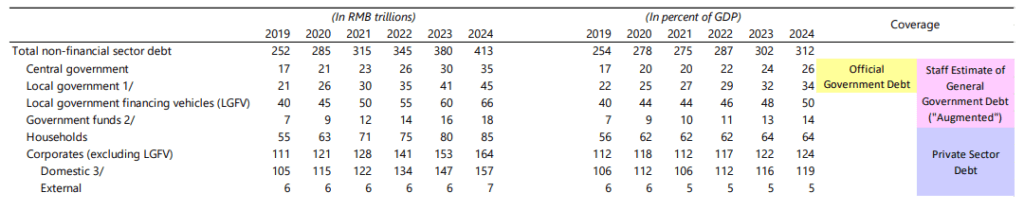

I nedanstående tabell ges siffror för skuldsättningen mellan 2019 och 2024, i olika kategorier och i absoluta tal samt relativt BNP. Märk väl hur skuldsättningen ökat markant i samtliga kategorier som utgör “augmented” general government debt, det vill säga den totala skuldsättningen för offentliga institutioner. Denna kategori beräknades uppgå till 124 procent av BNP år 2024. Samtidigt har hushållens skulder endast ökat marginellt sedan fastighetskrisen inleddes 2021, sannolikt en konsekvens av fastighetsmarknadens oproportionerligt stora andel av ekonomin. Runt 70 procent av kinesiska hushålls tillgångar är låsta i just fastigheter, vilket fått effekten att hushåll har behövt prioritera att spara snarare än spendera när det underliggande värdet eroderar. Bara under 2022 löstes bolån till ett värde av 700 miljarder dollar in i förtid – motsvarande nästan en åttondel av alla bolån i hela landet. Med andra ord är många hushåll upptagna med att underhålla och betala av gamla lån, snarare än att ta nya. Kommunerna verkar dock inte ha kunnat rätta mun efter matsäck på samma sätt. Under mätperioden har även företagslån (exklusive LGFV:er) ökat betydligt långsammare än skulden i offentlig sektor.

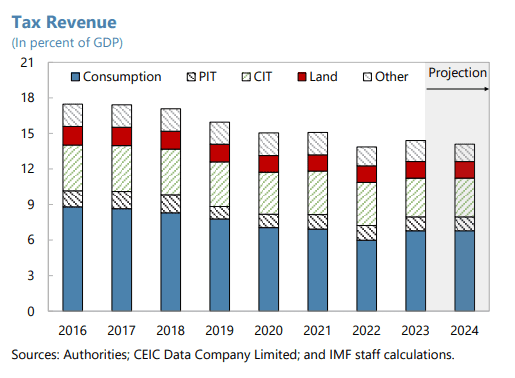

Utöver kraftigt minskande intäkter från försäljning av land har även skattekvoten minskat de senaste åren. Enligt stapeldiagrammet nedan har kvoten minskat från strax under 18 procent av BNP 2016, till under 15 procent 2024. Det är främst skatteintäkter från konsumtion som minskat, medan personlig inkomstskatt (PIT) och skatteintäkter från företag (CIT) minskat mer marginellt. Skattekvoten ligger långt under jämförbara internationella nivåer och skatteintäkterna har fallit i nominella tal sedan slutet av 2023, trots en växande BNP.

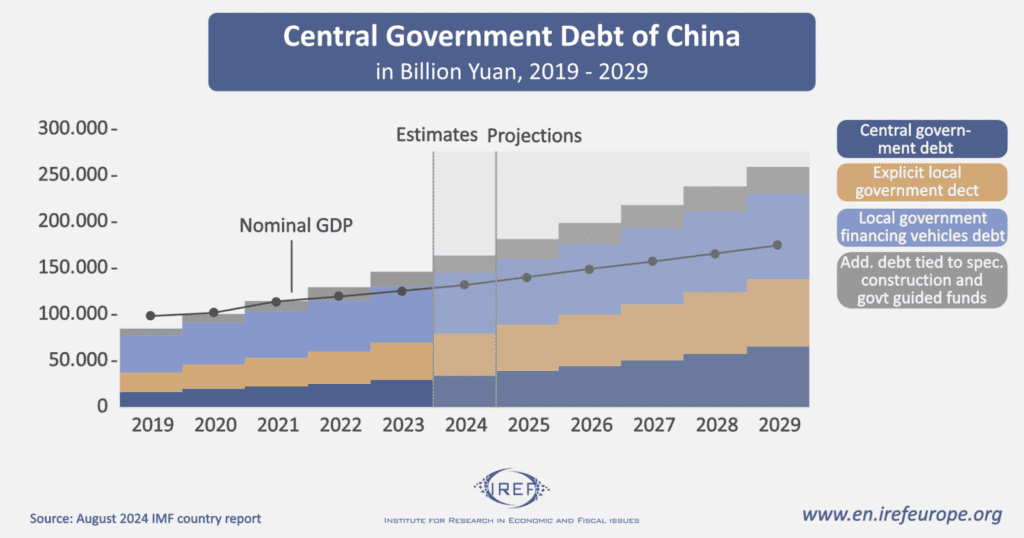

Utvecklingen med minskad skattekvot och en skulddriven tillväxt har lett till en kraftigt uppåtgående trend vad gäller skuldsättning. En skuld som projiceras växa snabbare än nominell BNP, vilket framgår av diagrammet nedan.

***

Så hur hamnade Kina här? Svaret på den frågan går att finna i hur Kinas politiska system är konstruerat. Under kulturrevolutionen lanserade Mao Zedong kampanjen “ut på landsbygden”, där uppskattningsvis sjutton miljoner unga “privilegierade stadsbor” skickades ut på landet för att lära sig av bönderna. Det var dock inte bara ungdomar som sändes ut på landsbygden utan även kadrer, kommunistpartiets avantgarde som skulle föra revolutionen vidare. För dessa unga partitjänstemän utgjorde “ut på landsbygden” en möjlighet att visa sin lojalitet och bättra på chanserna att göra karriär inom partiet.

Denna praxis fortsatte även efter kulturrevolutionens slut och Xi Jinping (själv utskickad på landsbygden i sin ungdom) har uppmuntrat till en fortsättning av förfarandet, där det är tänkt att tjänstemän ska skaffa sig erfarenhet utanför landets största städer under några år. Den svaga institutionaliserade styrningen uppifrån, och landets decentraliserade karaktär, skapar dock stort manöverutrymme för den enskilda nerskickade kadern på kommunal nivå. Stora resurser kan därför, efter kaderns gottfinnande, läggas på projekt som har hög “politisk prioritet” och därmed blir ett sätt att demonstrera lojalitet till partiet.

Sedan 2008 har skulddriven tillväxt blivit det snabbaste sättet att skapa BNP-tillväxt och därmed säkra en befordran för partitjänstemän.

Sedan 2008 har skulddriven tillväxt blivit det snabbaste sättet att skapa BNP-tillväxt och därmed säkra en befordran. Partitjänstemän – som i regel blivit bedömda efter volym, snarare än avkastning – har på så sätt haft starka incitament för skuldsättning. Ambitiösa kadrar har i praktiken kunnat skuldsätta kommuner för att driva personliga befordringskampanjer, i hopp om att sedan ha hunnit klättra tillräckligt högt i partiapparaten för att slippa ta ansvar när skulderna väl ska återbetalas. Detta har skapat en kultur av ekonomiskt kortsiktiga beslut och att projekt med stor synbarhet prioriterats. Samma incitament kan även skönjas på högre politisk nivå, i exempelvis överutbyggnaden av höghastighetståg.

***

När kommuners intäkter från markförsäljning sjönk i samband med fastighetskrisens början 2021, föll valet ofta på att låta LGFV:er köpa mark som fastighetsbolagen inte längre var intresserade av – inte sällan med lån från banker där det politiska inflytandet är stort. Resultatet är att risk har flyttats runt i systemet i stället för att värden skrivits ner. East Asia Forum beskriver det som en ”extend and pretend”-strategi som riskerar att cementera och förhindra nödvändig strukturomvandling.

Detta innebär inte att en regelrätt finanskris är sannolik. Tvärtom medger det politiserade ekonomiska systemet i Kina stora möjligheter att dirigera kredit och likviditet. De kan däremot inte trolla bort problemet, utan biverkningar uppstår i form av lägre kapitalallokeringseffektivitet, stagnerande produktivitet och en risk att fastna i en utdragen balansräkningsrecession. Det senare är det som Japan anses ha drabbats av under “de förlorade årtiondena” med ekonomisk stagnation och ökad skuldsättning som följd. Mer om balansräkningsrecession går att läsa i en artikel jag skrev för Kinamedia för två år sedan.

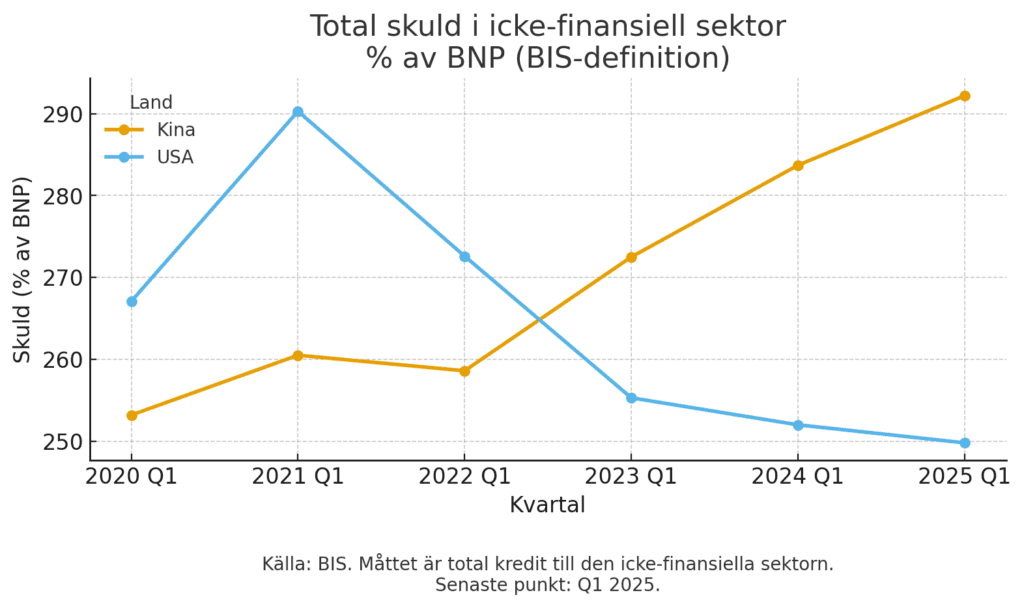

Hur ser det då ut för den kinesiska skulden jämfört med dess stormaktsrival USA? Faktum är att om man ser till måttet “total kredit till den icke-finansiella sektorn som andel av BNP”, det vill säga privat och offentlig skuldsättning (undantagen den finansiella sektorn), är den kinesiska skuldsättningen högre än den amerikanska. Det var dock inte fallet för fem år sedan, vilket framgår av diagrammet nedan.

Det innebär att Kinas skuldkvot (total skuld som andel av BNP) är högre än USA:s och har en stigande trend. I USA har skuldkvoten däremot minskat sedan covid-19-pandemin till följd av stark tillväxt, trots att den nominella skulden har fortsatt att öka. Detta är ett fenomen som ofta kallas att växa ur sin skuld. Märk väl att det fortfarande är ett långsiktigt problem att underfinansiera sin offentliga budget, om det främst är hushåll och företag som minskar sin skuldbörda i förhållande till ekonomins storlek, och därmed sänker den totala skuldkvoten.

Till följd av Kinas säregna struktur på skuldsättningen används oftast måttet “social finansiering” (termen som härrör från en missvisande översättning av den kinesiska termen och har ej något med sociala förmåner att göra). Detta mått försöker fånga omfattningen av den totala krediten i den kinesiska ekonomin, även den del som kanske inte är bokförd på samma sätt som många andra ekonomier.

Med detta mått är skulden ännu större och uppgick i juni 2025 till 430,2 biljoner RMB – därtill har den ökat med 8,9 procent sedan föregående år. Den nominella BNP:n växte däremot bara med 4,1 procent under samma period, vilket fick till följd att Kinas totala sociala finansiering steg från 303 procent av BNP i slutet av 2024, till 309 procent av BNP blott sex månader senare. En exceptionellt snabb ökning som vittnar om ett ansträngt läge för den kinesiska ekonomin. Peking kan välja att fortsätta skjuta problemet framför sig, men till en stigande alternativkostnad. Strukturella ekonomiska reformer kommer dock alltid med en politisk risk, något som regimen historiskt sett har skytt.

Omslagsfotot föreställer en av broarna i provinsen Guizhou. Foto: Chinatopix Via AP