Efter värnskatten: Hur står sig Sverige i marginalskatteligan?

I dag har Sverige världens högsta marginalskatt på höga inkomster: 76 procent när inkomstskatt, arbetsgivaravgifter och moms läggs ihop. I denna rapport presenteras en unik jämförelse som visar att Sverige bara faller till tredjeplats av 41 länder när värnskatten avskaffas 2020.

Sammanfattning

- Denna rapport presenterar en unik internationell jämförelse av den effektiva marginalskatten på höga inkomster, som visar den totala skatten på en löneökning, medräknat såväl inkomstskatt som arbetsgivaravgifter och konsumtionsskatter. I jämförelsen ingår alla 41 OECD- och EU-länder.

- 2019 har Sverige världens högsta effektiva marginalskatt, på 76 procent. När värnskatten avskaffas 2020 kommer den effektiva marginalskatten att sjunka till 73 procent, vilket ger Sverige en tredjeplats.

- Efter Sverige följer Slovenien, Belgien, Portugal, Finland och Frankrike. Dessa länder har liksom Sverige höga arbetsgivaravgifter på höga inkomster.

- Genomsnittet för alla länder är 56 procent. Det är något lägre än den skattenivå som skulle gälla i Sverige om den statliga inkomstskatten avskaffades.

Ladda ned en Excelfil med alla siffror och diagram.

Read this report in English (published in coordination with Epicenter and Tax Foundation).

Inledning

Den 1 januari 2020 avskaffas värnskatten, den femprocentiga extraskatten på månadsinkomster över 59 000 kronor. ”I en globaliserad ekonomi är det en styrka att Sverige nu rör sig bort från positionen med världens högsta marginalskatt på arbete”, skrev företrädare för Liberalerna, som fått igenom avskaffandet som en del av Januariöverenskommelsen, i en debattartikel (Persson & Forssell, 2019).

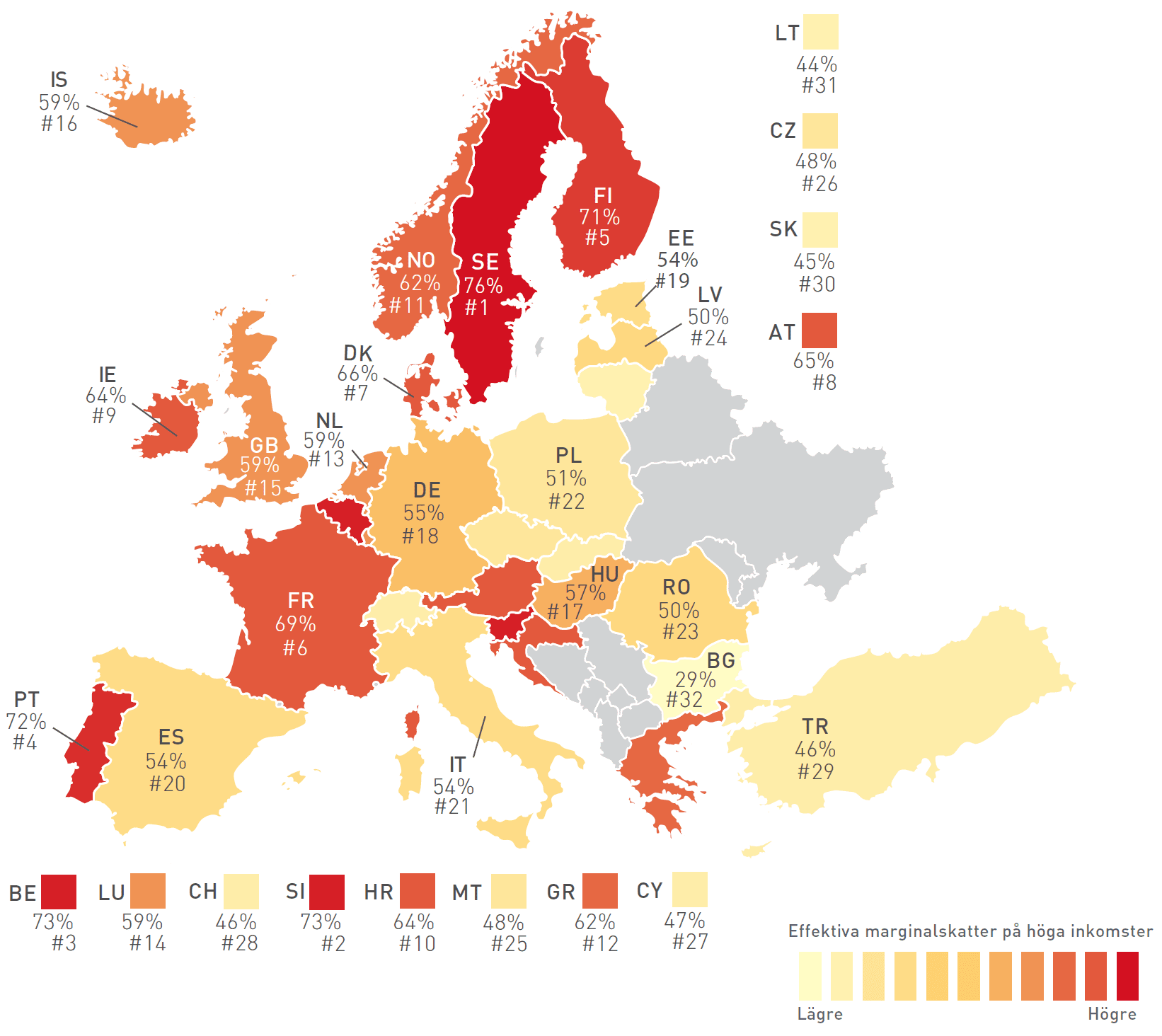

Denna rapport jämför effektiva marginalskatter på höga inkomster i 41 länder för 2019 (se figur 3). Den effektiva marginalskatten är den totala skatten på den sist intjänade kronan, inklusive arbetsgivaravgifter och konsumtionsskatter. Vi kan bekräfta att Sverige, med 76 procent, fortfarande har världens högsta marginalskatter.

När värnskatten försvinner kommer den effektiva marginalskatten i Sverige att sjunka till 73 procent. Av de 41 länderna kommer Sverige att ligga på en tredjeplats, efter Slovenien och Belgien.

Även 2020 är Sverige alltså långtifrån ett normalt land i marginalskattehänseende. Marginalskatten på höga inkomster är fortfarande högre än den var efter skattereformen 1990–1991. Ytterligare sänkningar behövs, vilket också utlovas i Januariöverenskommelsen. Även om Sverige införde platt skatt (genom att avskaffa den statliga inkomstskatten och jobbskatteavdragets utfasning) skulle den effektiva marginalskatten vara över snittet i både EU och OECD. Sverige skulle då hamna på 59 procent, i nivå med Nederländerna, Storbritannien och Island.

Höga marginalskatter har flera negativa effekter. Det blir mindre lönsamt att arbeta fler timmar, anstränga sig på arbetet, byta yrke eller flytta till en annan stad för att höja sin inkomst. Skattefusk och skatteplanering blir däremot mer lönsamt. Detta får effekten att de sammanlagda beskattningsbara inkomsterna (skattebasen) minskar. På längre sikt tillkommer effekter på utbildnings- och karriärval, entreprenörskap med mera. Lundberg (2017a) beräknar – med utgångspunkt i empirisk forskning – att Sverige och flera andra europeiska länder ligger på fel sida av Lafferkurvan, som visar sambandet mellan skattesats och skatteintäkter, och alltså skulle kunna sänka marginalskatten utan att förlora skatteintäkter.

Flera forskare har också bedömt att värnskattens avskaffande kommer att vara självfinansierande (se Lundberg, 2016, för en sammanställning). Finansdepartementet (2019) delar den analysen: ”En samlad bedömning är att den långsiktiga självfinansieringsgraden mest sannolikt är i närheten av 100 procent”, skriver departementet i en promemoria.

Det är inte bara i Sverige som skatten på höginkomsttagare är en het politisk fråga. I USA förespråkar exempelvis kongressledamoten Alexandria Ocasio-Cortez chockhöjd marginalskatt till 70 procent (Kapur, 2019). Även inom akademin är marginalskatten på höga inkomster ett väldiskuterat ämne (se exempelvis Saez, 2001).

Ofta fokuserar diskussionerna om marginalskatterna på inkomstskatten. Men det som spelar roll för skatteintäkterna och hur mycket det lönar sig att arbeta är den totala beskattningen, hela vägen från att arbetsgivaren betalar lön och arbetsgivaravgifter till att pengarna används till konsumtion. Detta fångas av den effektiva marginalskatten. Om inte arbetsgivaravgifter och konsumtionsskatter inkluderas blir jämförelsen mellan länder missvisande, eftersom fördelningen mellan olika typer av skatter skiljer sig åt mellan länder.

Trots att den effektiva marginalskatten på höga inkomster är av stor politisk och ekonomisk betydelse finns det ingen sammanställning av hur hög den är i olika länder. Denna rapport, som är en uppdatering av en liknande jämförelse av marginalskatter för 2016 (Fritz Englund & Lundberg, 2017), är den enda sammanställningen av beskattningen av höga inkomster som gjorts på senare år. Jämförelsen omfattar de 41 länder som är medlemmar i EU och/eller OECD.

Marginalskatt i Sverige

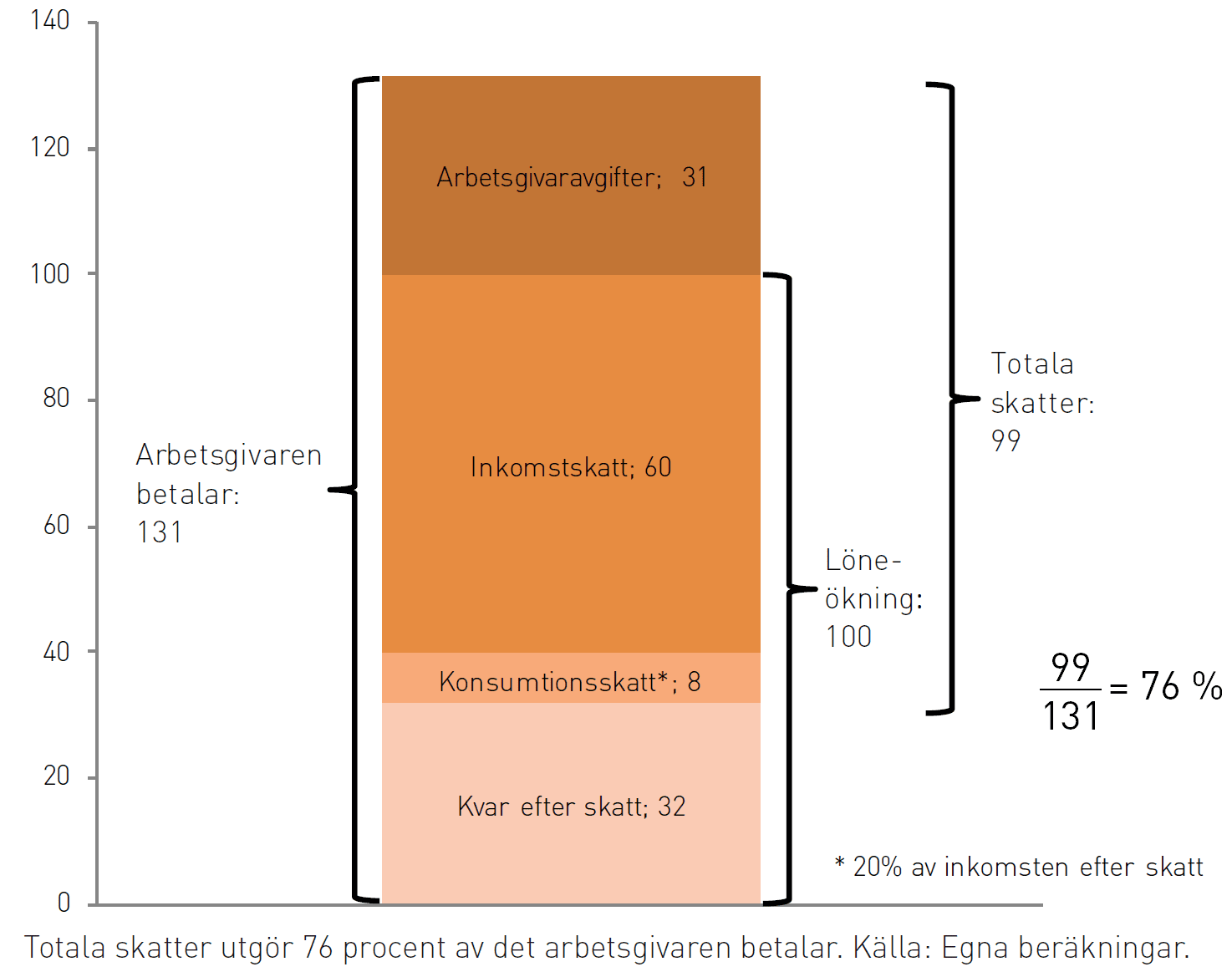

Figur 1 visar hur den effektiva marginalskatten i Sverige räknas fram. På en hundralapp i löneökning måste en höginkomsttagare betala kommunalskatt på 32 kronor (den genomsnittliga kommunalskatten är 32,19 procent) och statlig inkomstskatt på 25 kronor (där 5 kronor utgör värnskatt). Dessutom trappas jobbskatteavdraget av med 3 kronor för varje hundralapp för högre inkomster.[1] Totalt går alltså 60 kronor bort i inkomstskatt.

Utöver detta måste arbetsgivaren betala 31 kronor i arbetsgivaravgifter (31,42 procent av lönen). När de 40 kronorna i inkomst efter skatt ska spenderas tillkommer konsumtionsskatter som moms, bensinskatt, alkoholskatt, elskatt och annat. I snitt utgör de ungefär 20 procent av priset.[2] Konsumtionsskatterna uppgår därför till 8 kronor. De totala skatterna är 99 kronor, vilket ska ställas i relation till arbetsgivarens kostnad på 131 kronor. Den effektiva marginalskatten är därmed 76 procent.[3]

När värnskatten avskaffas kommer inkomstskatten på en extra intjänad hundralapp att sjunka till 55 kronor, vilket gör att den effektiva marginalskatten blir 73 procent.[4] Om Sverige införde platt skatt genom att ta bort den statliga inkomstskatten och jobbskatteavdragets utfasning skulle man bara behöva betala kommunalskatt, arbetsgivaravgifter och konsumtionsskatter – totalt 59 procent.[5]

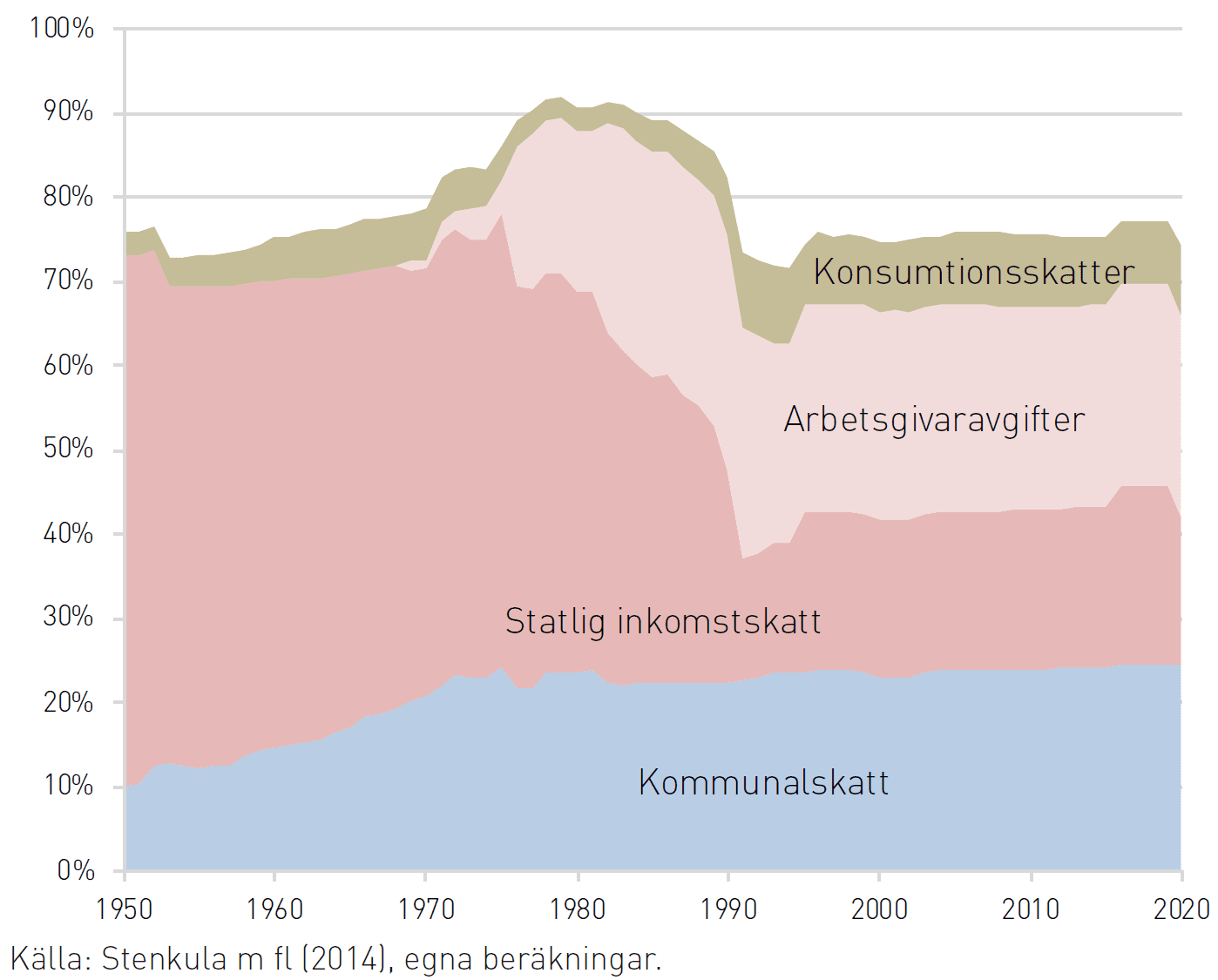

Figur 2 visar hur den effektiva marginalskatten på höga inkomster utvecklats sedan 1950. Ur ett historiskt perspektiv är värnskattens avskaffande inte särskilt dramatiskt. Skattenivån ligger på ungefär samma nivå som den gjorde före 1970- och 80-talens högskatteår. En viktig skillnad är dock att de högsta marginalskatterna under 1950- och 60-talet betalades av ett mycket litet antal personer eftersom brytpunkterna var höga, medan dagens statliga inkomstskatt och värnskatt drabbar många personer med förhållandevis vanliga yrken och inkomster.

Diagrammet visar att arbetsgivaravgifterna har fått en ökad betydelse över tid. Under 1970- och 80-talen avskaffades taken för arbetsgivaravgifterna, och arbetsgivaravgifter betalas sedan dess på hela inkomsten, även den del som inte är sjukpenning- eller pensionsgrundande.

En vägledande princip för Århundradets skattereform 1990–1991 var hälften kvar av en löneökning, ett krav från Liberalerna (då Folkpartiet): inkomstskatten skulle aldrig överstiga 50 procent. Detta åstadkoms genom en genomsnittlig kommunalskatt på 30 procent och en statlig inkomstskatt på 20 procent. I och med värnskattens införande 1995 höjdes den högsta marginalinkomstskatten till 55 procent. I dag är den 60 procent eftersom kommunalskatterna har ökat till 32 procent i snitt och jobbskatteavdragets utfasning höjer marginalskatten med 3 procentenheter. När värnskatten nu avskaffas är den högsta marginalskatten paradoxalt nog tillbaka på samma nivå som den var när värnskatten infördes.

Internationell jämförelse

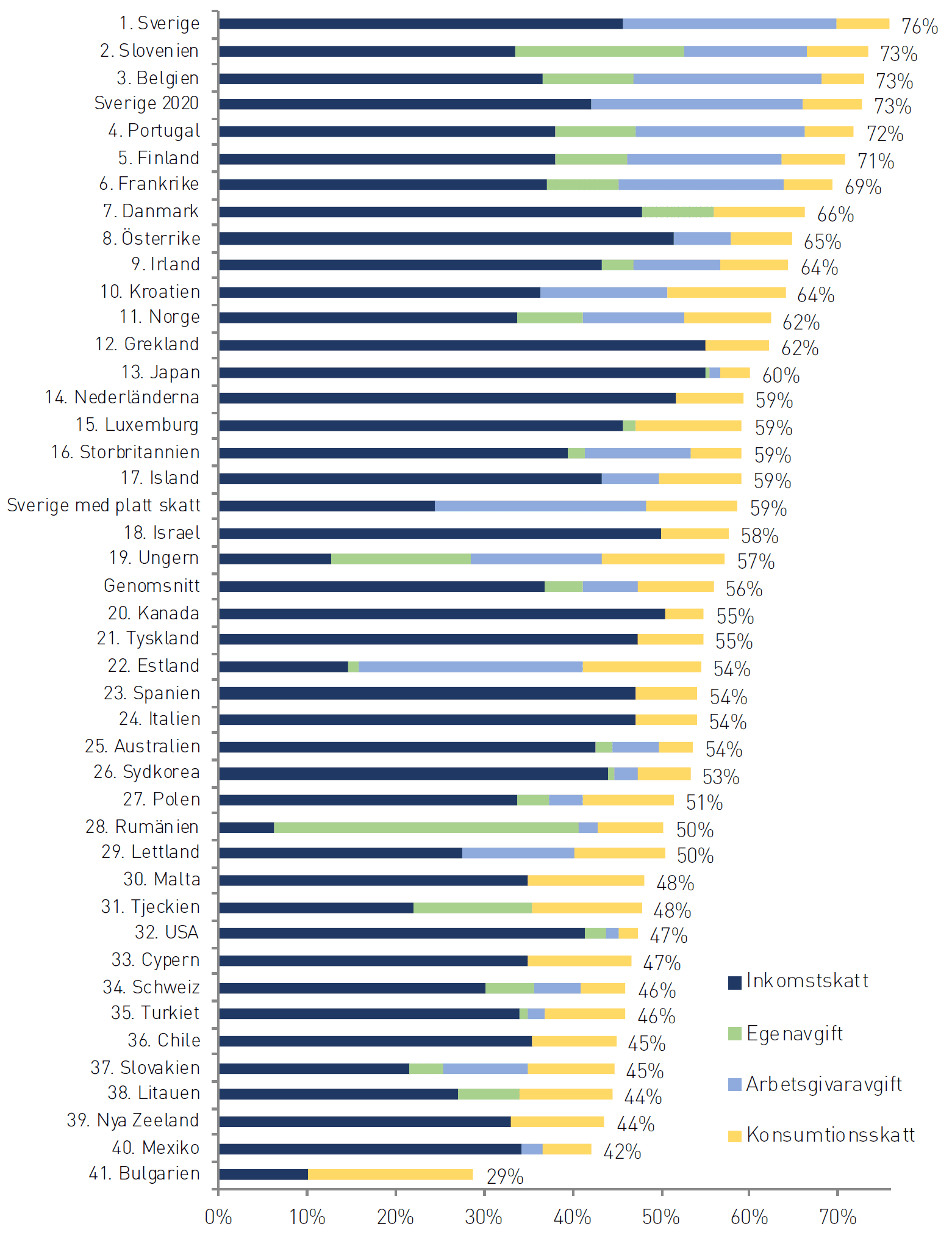

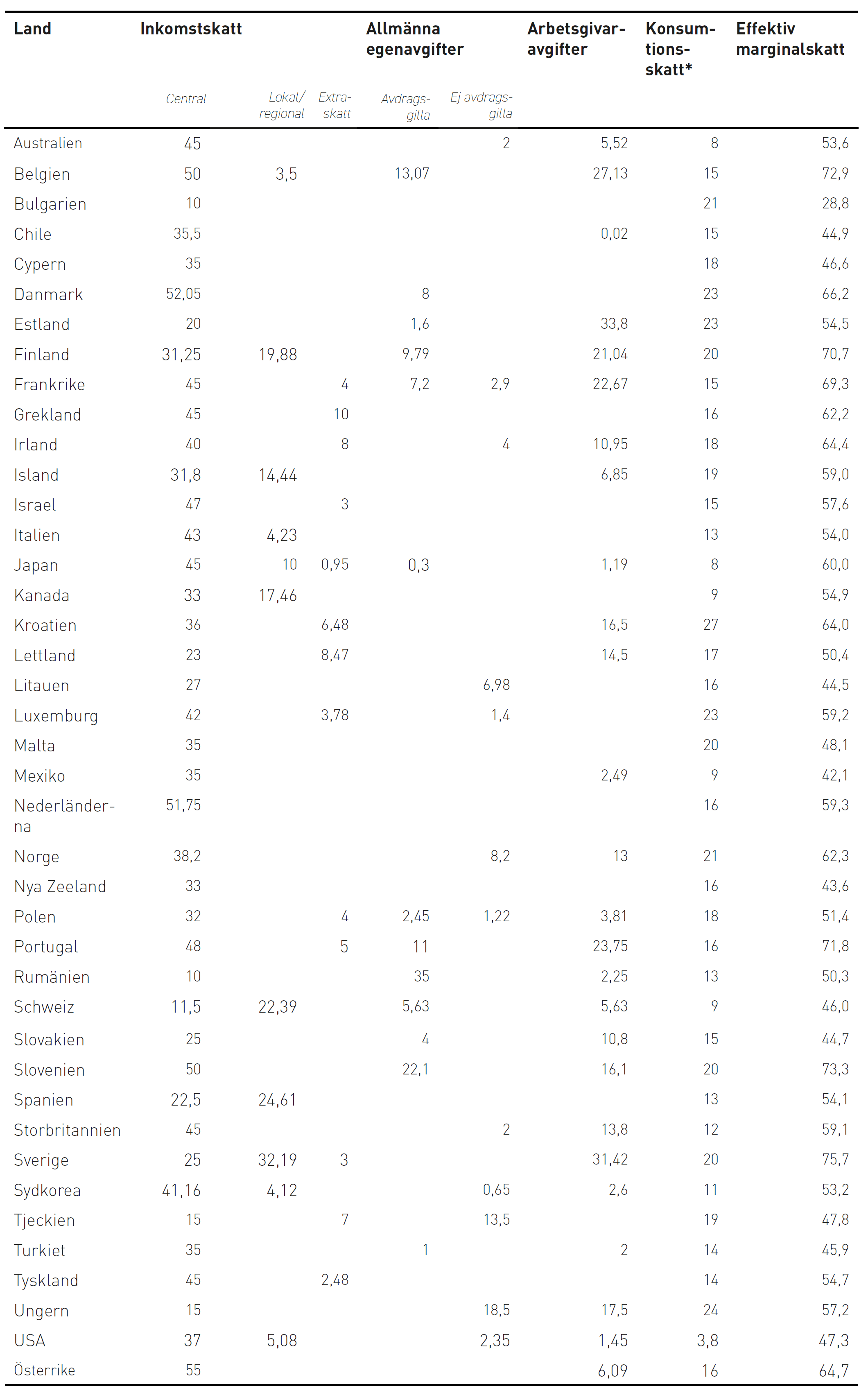

Hela rankingen visas i figur 3. Vi kan konstatera att spannet är stort: Från Bulgarien på 29 procent till Sverige på 76 procent.

Variationen är också stor i vilka typer av skatter som staterna tar ut (se tabell 1). Alla länder i urvalet tar ut en nationell inkomstskatt och en konsumtionsskatt (sales tax i USA och moms i alla andra länder), men utöver det är det svårt att säga något generellt. Elva länder har en lokal eller regional inkomstskatt, 13 har infört solidaritetsskatter eller liknande för höginkomsttagare, 23 tar ut allmänna egenavgifter (sociala avgifter som betalas av löntagarna) utan tak och 26 tar ut arbetsgivaravgifter utan tak.

De sex högst placerade länderna har höga arbetsgivaravgifter gemensamt. De flesta länder har bara låga arbetsgivaravgifter på höga inkomster, eller inga alls. Det beror på att arbetsgivaravgifterna ofta kopplas ihop med olika socialförsäkringssystem, exempelvis pension, som har inkomsttak. Sverige har tidigare haft tak för arbetsgivaravgifterna, och att de togs bort är en förklaring till att Sverige toppar listan.[6]

Länderna varierar i var den högsta marginalskatten börjar gälla. Generellt kan sägas att den högsta inkomstskattesatsen betalas från relativt låga inkomster i Sverige. Värnskatten betalas exempelvis på årsinkomster över 700 000 kronor, medan den högsta marginalskatten i USA betalas från 5 miljoner kronor per år. Att systematiskt kartlägga brytpunkterna i alla länder skulle dock vara mycket komplicerat eftersom brytpunkterna kan vara olika för olika skatter, skatterna kan interagera med varandra etcetera. I många länder är dessutom marginalskatten på höga inkomster inte den högsta marginalskatten, eftersom det finns socialavgifter med inkomsttak, som höjer marginalskatterna för lägre inkomster.

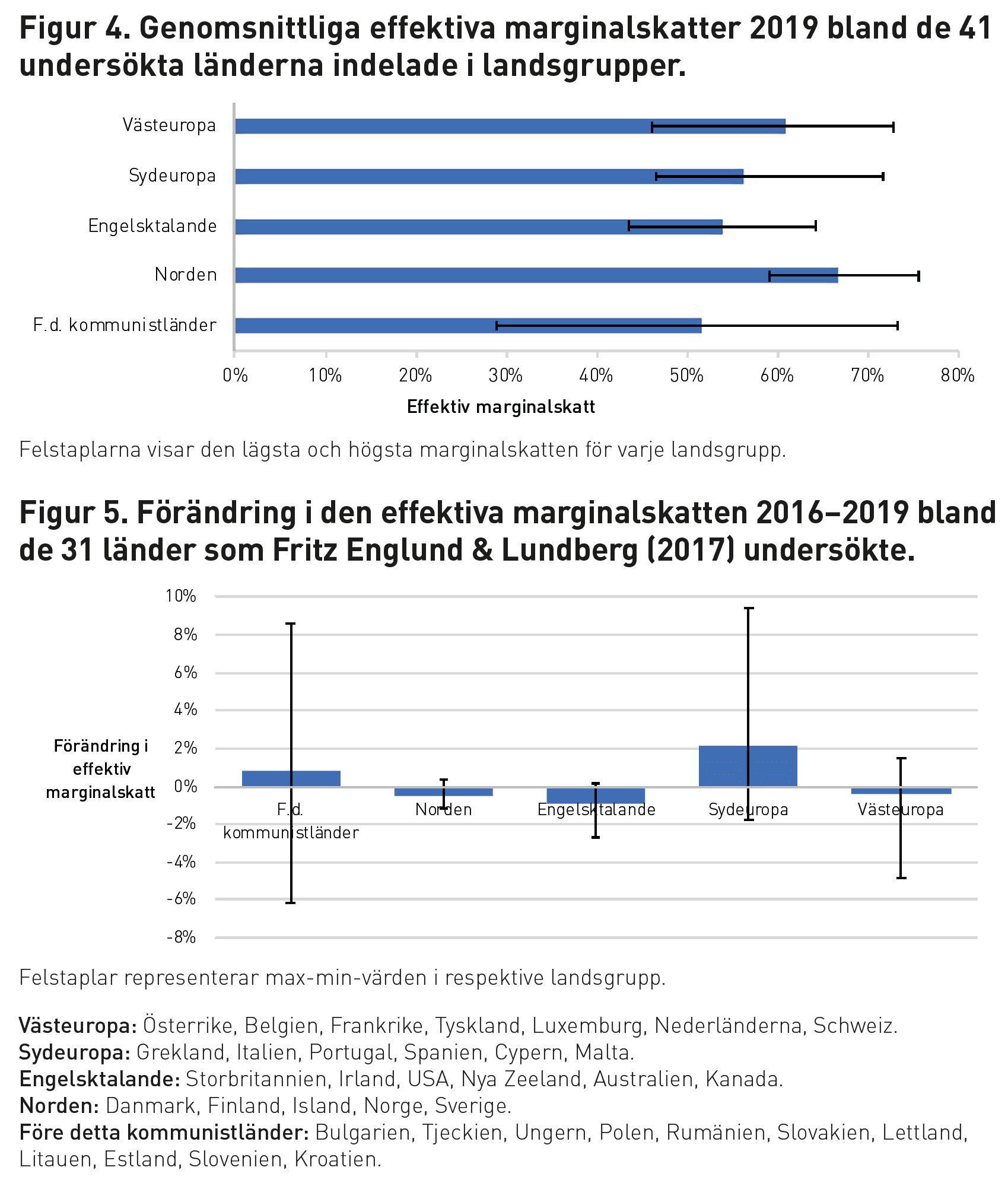

Som illustreras i figur 4 har de nordiska och västeuropeiska länderna (snävt definierade) de högsta marginalskatterna med ett genomsnitt på 67 respektive 61 procent. Men det finns stor heterogenitet inom dessa landsgrupper, och stora skillnader i hur skatterna tas ut. Bland de nordiska länderna har till exempel Sverige höga arbetsgivaravgifter (31 procent) medan Island och Danmark främst samlar in sina skatteintäkter via inkomstskatten.

De före detta kommunistiska länderna har de lägsta effektiva marginalskatterna. Genomsnittet döljer dock faktumet att dessa länder har anammat radikalt olika ekonomiska modeller och skattesystem. Gruppen innehåller både Slovenien (73 procent i effektiv marginalskatt, näst högst efter Sverige) och Bulgarien (29 procent effektiv marginalskatt, lägst bland alla undersökta länder).

Denna rapport är en uppdaterad version av Fritz Englund & Lundberg (2017), som beräknade effektiva marginalskatter i 31 rika länder 2016. Över lag är förändringarna inte så stora. Av de 31 länder studerade i den ovannämnda rapporten har 16 lägre effektiva marginalskatter 2019 och 15 har högre. Figur 5 visar den genomsnittliga förändringen i olika regioner.

Några länder har dock genomfört större förändringar. Slovakiens effektiva marginalskatt har ökat med fem procentenheter sedan landet avskaffade taket för sjukförsäkringsavgiften. Grekland har infört en solidaritetsskatt på 10 procent. Litauen har genomfört en större skattereform som omstrukturerade skatteinsamlingen (en omläggning från arbetsgivaravgifter till inkomstskatt) och sänkte skattebördan för höginkomsttagare. Dessa förändringar påverkar i hög grad de genomsnittliga skatteförändringarna i de före detta kommunistiska länderna och Sydeuropa.

Tabell 1. Skattesatser på höga inkomster 2019, angivna i procent.

Se ”Om beräkningarna” och landnoter för detaljer. Källa: Egna beräkningar baserat på PwC (2019), KPMG (2019b, 2019c), EU-kommissionen (2019), OECD (2019a) och landspecifika källor (se landnoter).

* Genomsnittlig konsumtionsskatt 2017, som andel av priset inklusive skatt.

Om beräkningarna

För varje land och skatt redovisar vi skattesatsen som betalas på de högsta inkomsterna. Arbetsgivaravgifter och allmänna egenavgifter (socialavgifter som betalas av löntagaren) har ofta en övre inkomstgräns. I så fall är den marginella socialavgiften för höginkomsttagare noll. Om inte annat anges använder vi det nationella genomsnittet för regionala skatter.

De huvudsakliga källorna är PwC (2019), KPMG (2019b, 2019c), EU-kommissionen (2019) and OECD (2019a). Skattesatserna har kontrollerats mot flera olika källor för att minimera risken för fel. Alla skattesatser gäller 2019 utom de genomsnittliga konsumtionsskattesatserna, som gäller 2017, eller 2016 i några fall.

Vi tar hänsyn till att skatter ofta interagerar med varandra. Till exempel tas solidaritetstillägg och liknande extraskatter ofta ut som en procent av inkomstskatten. Vi tar också hänsyn till huruvida allmänna egenavgifter är avdragsgilla från inkomstskatten. Om de är avdragsgilla reduceras den beskattningsbara inkomsten med egenavgiften. Därför beräknas den personliga skattesatsen på följande sätt:

personlig skatt = inkomstskatt × (1 − avdragsgilla allmänna egenavgifter) + avdragsgilla allmänna egenavgifter + ej avdragsgilla allmänna egenavgifter.

Skattesatserna uttrycks i procent av bruttolönen, exklusive arbetsgivaravgifter. Därför måste skattesatserna ställas i relation till arbetsgivarens totala lönekostnad, inklusive arbetsgivaravgifter.

Vi inkluderar konsumtionsskatterna eftersom de minskar löntagarnas köpkraft och därmed påverkar hur mycket det lönar sig att arbeta. I princip spelar det ingen roll om inkomsten beskattas när pengarna tjänas in eller när pengarna används, eftersom syftet med att arbeta är att kunna konsumera. Konsumtionsskatterna beräknas som en fast andel av den disponibla inkomsten.

Sammanfattningsvis beräknas den effektiva marginalskatten enligt följande:

Vi beräknar konsumtionsskattesatsen utifrån aggregerad statistik, till skillnad från de andra skatterna, där vi redovisar de skattesatser som anges i lag. Anledningen är att dessa skatter varierar mellan olika varor och tjänster. Därför måste vi använda ett genomsnitt. Eftersom det är komplicerat att beräkna den genomsnittliga konsumtionsskatt som betalas specifikt av höginkomsttagare använder vi genomsnittet för all konsumtion. Antagandet är att höginkomsttagare betalar samma genomsnittliga konsumtionsskatt som resten av befolkningen. Beräkningar av Lundberg (2017b) tyder på att detta inte är alltför långt från sanningen i Sverige.

Konsumtionsskattesatsen beräknas utifrån OECD-data med hjälp av den välanvända formeln från Mendoza et al. (1994): (allmänna försäljningsskatter + punktskatter) / (privata konsumtionsutgifter + offentliga konsumtionsutgifter – offentliga arbetskraftskostnader). Formeln tar hänsyn till att vissa konsumtionsskatter betalas av staten till sig själv. Konsumtionsskattesatsen uttrycks som andel av priset inklusive skatt. Uppgifter om skatteintäkter och offentliga arbetskraftskostnader för Bulgarien, Kroatien, Cypern, Malta och Rumänien (som inte är med i OECD) erhålls från Eurostat. Alla konsumtionsskattssiffror gäller för 2017, utom Australien, Grekland och Mexiko, där uppgifterna är från 2016.

När vi definierar vad en skatt är följer vi OECD (2019a) och inkluderar ”obligatoriska sociala avgifter som betalas av anställda och arbetsgivare till den offentliga sektorn eller till socialförsäkringsfonder som kontrolleras av staten”. Därför ingår inte obligatoriska avgifter till enheter utanför statlig kontroll, till exempel privata pensionsfonder eller fackföreningar. Sådana betalningar liknar mer obligatoriska försäkringar eller sparande än regelrätt beskattning.

Hur stora socialförsäkringsförmåner – i synnerhet pensioner – som individer har rätt till beror ofta på tidigare intjänad inkomst. Detta ökar avkastningen på arbete på marginalen och kan betraktas som en sänkning av den effektiva marginalskatten. I de flesta fall har dock socialförsäkringsförmåner en övre gräns. Därför kan alla sociala avgifter som betalas på höga inkomster vanligtvis betraktas som rena skatter.

Ett fåtal länder – av OECD-medlemmarna: Tjeckien, Finland, Estland och Portugal (OECD, 2017) – har emellertid inga tak för pensionsgrundande inkomster i sina offentliga pensionssystem. Vi har inte försökt beräkna det implicita värdet av sådana förmåner för höginkomsttagare eftersom det skulle vara komplicerat. Detta faktum bör beaktas när man drar slutsatser från våra resultat.

Landnoter

Landnoterna består av två delar. Först beskrivs beräkningen av den effektiva marginalskatten i klartext. Beloppen är avrundade till heltal; se tabellen för de exakta skattesatserna. Därefter klargörs källorna och metodiken vi har använt för att räkna ut skattesatserna, om nödvändigt. Till exempel är det viktigt att fastställa huruvida arbetsgivaravgifterna har ett inkomsttak eller inte, och huruvida de allmänna egenavgifterna är avdragsgilla eller inte. I varje fall beskriver vi skatten en höginkomsttagare betalar på en löneökning.

Australien

I Australien är arbetsgivaravgiften 6 dollar på en löneökning med 100 dollar. Den anställde betalar 2 dollar i allmänna egenavgifter och 45 dollar i inkomstskatt. Den anställde har då 53 dollar kvar att spendera. Den genomsnittliga konsumtionsskatten i Australien är 8 procent, så ungefär 4 dollar betalas i konsumtionsskatt. De totala skatterna är därmed 57 dollar, vilket är 54 procent av kostnaden för arbetsgivaren – 106 dollar. Den högsta effektiva marginalskatten är därför 54 procent.

De allmänna egenavgifterna avser Medicare-avgiften (2 procent) som betalas av alla skattebetalare med en beskattningsbar inkomst över 21 980 dollar. På inkomster som överstiger 90 000 dollar för ensamstående hushåll eller 180 000 dollar för par eller familjer, såvida man inte har en lämplig nivå privat sjukförsäkring, betalas dessutom en tilläggsavgift på 1–1,5 procent. Vi inkluderar inte denna undvikbara avgift i tabellen.

Arbetsgivaravgiften skiljer sig mellan delstaterna. Vi redovisar ett enkelt genomsnitt av delstaternas skattesatser (information om detta är hämtad från delstaternas webbplatser), beräknad enligt följande:

- New South Wales: 5,45 procent;

- Victoria: 4,85 procent;

- Queensland: 4,95 procent (stora arbetsgivare);

- South Australia: 4,95 procent (stora arbetsgivare);

- Western Australia: 5,5 procent (för arbetsgivare med lönekostnader mellan 850 000 och 100 miljoner dollar);

- Tasmanien: 6,1 procent (stora arbetsgivare);

- Northern Territory: 5,5 procent;

- Australian Capital Territory: 6,85 procent.

Enkelt genomsnitt: 5,52 procent.

Vid beräkningen av den genomsnittliga konsumtionsskatten fanns inga uppgifter om offentliga arbetskraftskostnader tillgängliga, så de antogs motsvara 56 procent av de offentliga utgifterna, vilket är genomsnittet för alla länder (och nära Nya Zeelands siffra).

Belgien

I Belgien är arbetsgivaravgiften 27 euro på en löneökning med 100 euro. Den anställde betalar 13 euro i allmänna egenavgifter. Dessa är avdragsgilla, vilket reducerar den beskattningsbara inkomsten till 87 euro. Den högsta inkomstskattesatsen är 54 procent, så inkomstskatten är 47 euro. Den anställde har då 40 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Belgien är 15 procent, så ungefär 6 euro betalas i konsumtionsskatt. De totala skatterna är därmed 93 euro, vilket är 73 procent av kostnaden för arbetsgivaren – 127 euro. Den högsta effektiva marginalskatten är därför 73 procent.

Personlig inkomst beskattas både på nationell och regional nivå (det vill säga i Flandern, Vallonien eller Bryssel). Federala skatter är progressiva upp till en skattesats på 50 procent. På det läggs de kommunala tilläggen som sträcker sig från 0 till 9 procent av den federala skatten. OECD (2019a) uppskattar den genomsnittliga marginalskattesatsen till 53,5 procent.

Skattebasen som används för att beräkna den regionala skattskyldigheten varierar mellan regioner. Sedan 2015 är det tillåtet för regionala myndigheter att tillföra tillägg på den ”reducerade federala skattesatsen” – vilket motsvarar den federala skatteavgiften (efter federala skatteavdrag, men före federala skattekrediter) minus en ”autonomifaktor” på 24,957 procent. De olika tilläggsavgifterna (33,26 procent i Flandern och Vallonien och 32,59 procent i Bryssel) som tillämpas av de regionala myndigheterna på denna ”reducerade skattesats”

resulterar i att den federala skattesatsen på 50 procent i praktiken varierar med cirka en halv procentenhet (Deloitte, 2019).

Anställda betalar 13,07 procent av sin bruttolön, utan övre gräns, i socialförsäkringsskatt. Denna består av en arbetslöshetsförsäkringsavgift på 0,87 procent, en sjukförsäkringsavgift på 1,15 procent, en sjukvårdsavgift på 3,55 procent och ett pensionstillskott på 7,50 procent.

Arbetsgivarna betalar 27,13 procent (EU-kommissionen, 2019) av bruttolönen i socialförsäkringsskatt, utan övre gräns.

Bulgarien

På en löneökning med 100 lev betalar den anställde 10 lev i inkomstskatt. Den anställde har då 90 lev kvar att spendera. Den genomsnittliga konsumtionsskatten i Bulgarien är 21 procent, så ungefär 19 lev betalas i konsumtionsskatt. De totala skatterna är därmed 29 lev, vilket är 29 procent av kostnaden för arbetsgivaren – 100 lev. Den högsta effektiva marginalskatten är därför 29 procent.

Både den avdragsgilla allmänna egenavgiften (13,78 procent) och arbetsgivaravgiften (18,92 procent) har ett inkomsttak på 3 000 lev per månad.

Chile

På en löneökning med 100 peso betalar den anställde 36 peso i inkomstskatt. Den anställde har då 65 peso kvar att spendera. Den genomsnittliga konsumtionsskatten i Chile är 15 procent, så ungefär 9 peso betalas i konsumtionsskatt. De totala skatterna är därmed 45 peso, och den högsta effektiva marginalskatten är därför 45 procent.

Från och med 25 juli 2019 är den högsta inkomstskattesatsen 35,5 procent (PwC, 2019; Santander, 2019).

De allmänna egenavgifterna sträcker sig mellan 17,41 procent och 18,48 procent. De har ett övre tak på 26 205 CLP per år. Dessutom betalar anställda 0,6 procent i arbetslöshetsförsäkringsavgift, med en övre inkomstgräns på 39 324 CLP per år.

Arbetsgivaren är skyldig att betala avgifter till arbetslöshetsförsäkringen (2,4 procent), olycksfalls- och arbetssjukdomsförsäkringen (mellan 0,95 procent och 3,4 procent) och efterlevandepension- och funktionshindersförsäkringen (1,41 procent). Den förstnämnda har ett övre inkomsttak på ungefär 39 324 CLP per år och de senare två har ett övre tak på ungefär 26 205 CLP per år. Slutligen betalar arbetsgivaren en avgift till socialhjälpfonden (Fondo Sanna). Från och med 2019 är avgiftsnivån 0,02 procent av den anställdes bruttoinkomst utan tak.

Cypern

På en löneökning med 100 euro betalar den anställde 35 euro i inkomstskatt. Den anställde har då 65 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Cypern är 18 procent, så ungefär 12 euro betalas i konsumtionsskatt. De totala skatterna är därmed 47 euro, vilket är 47 procent av kostnaden för arbetsgivaren – 100 euro. Den högsta effektiva marginalskatten är därför 47 procent.

Både arbetsgivare och anställda är skyldiga att betala socialavgifter på 8,3 procent – med ett inkomsttak på 4 554 euro per månad.

Danmark

På en löneökning med 100 kronor betalar den anställde 8 kronor i allmänna egenavgifter. Dessa är avdragsgilla, vilket reducerar den beskattningsbara inkomsten till 92 kronor. Den högsta inkomstskattesatsen är 52 procent, så inkomstskatten är 48 kronor. Den anställde har då 44 kronor kvar att spendera. Den genomsnittliga konsumtionsskatten i Danmark är 23 procent, så ungefär 10 kronor betalas i konsumtionsskatt. De totala skatterna är därmed 66 kronor, vilket är 66 procent av kostnaden för arbetsgivaren – 100 kronor. Den högsta effektiva marginalskatten är därför 66 procent.

Den genomsnittliga kommunala inkomstskatten är 24,93 procent av bruttoinkomsten (PwC, 2019) och den högsta nationella marginalskattesatsen är 27,16 procent. Summan av nationell och kommunal inkomstskatt är dock begränsad till 52,05 procent. Vi visar därför denna siffra i den centrala inkomstskattekolumnen.

Arbetstagaren betalar ett avdragsgillt arbetsmarknadsbidrag på 8 procent och betalar cirka 1 080 DKK per år till arbetsmarknadens kompletterande pensionsfond (ATP). Generellt betalar arbetsgivaren också ett antal mindre avgifter, inklusive till ATP, som uppgår till cirka 9 000 DKK per år.

Estland

I Estland är arbetsgivaravgiften 34 euro på en löneökning med 100 euro. Den anställde betalar 2 euro i allmänna egenavgifter. Dessa är avdragsgilla, vilket reducerar den beskattningsbara inkomsten till 98 euro. Den högsta inkomstskattesatsen är 20 procent, så inkomstskatten är 20 euro. Den anställde har då 79 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Estland är 23 procent, så ungefär 18 euro betalas i konsumtionsskatt. De totala skatterna är därmed 73 euro, vilket är 54 procent av kostnaden för arbetsgivaren – 134 euro. Den högsta effektiva marginalskatten är därför 54 procent.

Arbetsgivaravgiften består av en pensionsavgift (20 procent), en sjukvårdsavgift (13 procent) och en arbetslöshetsavgift (0,8 procent) – totalt 33,8 procent, utan inkomsttak.

Arbetstagaren betalar en egenavgift för arbetslöshetsförsäkringen (1,6 procent) som har ett inkomsttak (Estonian Tax and Customs Board, 2018).

Finland

I Finland är arbetsgivaravgiften 21 euro på en löneökning med 100 euro. Den anställde betalar 10 euro i allmänna egenavgifter. Dessa är avdragsgilla, vilket reducerar den beskattningsbara inkomsten till 90 euro. Den högsta inkomstskattesatsen är 51 procent, så inkomstskatten är 46 euro. Den anställde har då 44 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Finland är 20 procent, så ungefär 9 euro betalas i konsumtionsskatt. De totala skatterna är därmed 86 euro, vilket är 71 procent av kostnaden för arbetsgivaren – 121 euro. Den högsta effektiva marginalskatten är därför 71 procent.

Den regionala skatten syftar på den vägda genomsnittliga kommunala skattesatsen, 19,88 procent (ETK, 2019b).

Den avdragsgilla egenavgiften för anställda består av en pensionsförsäkringsavgift som uppgår till 6,75 procent av bruttoinkomsten för anställda i åldrarna 17 till 52 år samt 63 till 67 år och 8,25 procent för anställda i åldrarna 53 till 62 år, samt arbetsförsäkringsavgiften på 1,5 procent (Nordisk eTax, 2017, EU-kommissionen, 2019). Dessutom betalar anställda 1,54 procent i hälsoförsäkringspremie (ETK, 2019c). Den totala allmänna egenavgiften för personer mellan 17 och 52 år är därför 9,79 procent, vilket är avdragsgillt vid inkomsttaxeringen (Vero, 2018).

Dessutom är arbetsgivarna skyldiga att betala 20,32 procent av bruttolönen till socialförsäkringssystemet. 2,97 procentenheter av detta fördelas mellan sjukförsäkring (0,77 procentenheter), arbetslöshetsförsäkring (2,05 procentenheter i genomsnitt), olycksfallsförsäkring (0,08 procentenheter i genomsnitt) och grupplivförsäkring (0,07 procentenheter i genomsnitt). Den resterande delen (17,35 procentenheter) är en pensionsförsäkringsavgift (ETK, 2019a). Till skillnad från de flesta andra länder begränsar inte Finland förmånerna som kan erhållas från det offentliga pensionssystemet.

Frankrike

I Frankrike är arbetsgivaravgiften 23 euro på en löneökning med 100 euro. Den anställde betalar 7 euro i allmänna egenavgifter. Dessa är avdragsgilla, vilket reducerar den beskattningsbara inkomsten till 93 euro. Den högsta inkomstskattesatsen är 49 procent, så inkomstskatten är 45 euro. Den anställde betalar 3 euro i ej avdragsgilla allmänna egenavgifter och 49 euro i inkomstskatt. Den anställde har då 44 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Frankrike är 15 procent, så ungefär 7 euro betalas i konsumtionsskatt. De totala skatterna är därmed 85 euro, vilket är 69 procent av kostnaden för arbetsgivaren – 123 euro. Den högsta effektiva marginalskatten är därför 69 procent.

Ovanpå den personliga inkomstskattesatsen (45 procent), appliceras på höga inkomster en 4 procent extraskatt (revenu fiscal de référence) – vilket ger en total inkomstskatt på 49 procent.

Den allmänna egenavgiften består av tre delar. Den första delen är det sociala bidraget på 9,2 procent (contribution sociale généralisée). Av denna avgift är 6,8 procent avdragsgill och 2,4 procent är icke avdragsgill (PwC France, 2018). Den andra delen är bidraget för återbetalning av socialförsäkringsskulden (contribution pour le remboursement de la dette sociale) på 0,5 procent. Denna avgift är inte avdragsgill. För inkomster upp till fyra gånger socialförsäkringstaket appliceras dessa avgifter enbart på 98,25 procent av den anställdes bruttolön. Den tredje delen är den avdragsgilla åldersförsäkringsavgiften på 0,4 procent (EU-kommissionen, 2019). De totala egenavgifterna utgörs därmed av en avdragsgill avgift på 7,2 procent plus en icke avdragsgill avgift på 2,9 procent.

Arbetsgivaravgiften består på marginalen av den obligatoriska åldersförsäkringsavgiften, som uppgår till 1,9 procent av den totala lönen, en familjeförmånsavgift på 5,25 procent och en försäkringsavgift som täcker arbetsolyckor. Den sistnämnda varierar beroende på företagets storlek och risker, men ligger i genomsnitt på 2,22 procent (OECD, 2019a). Dessutom tillkommer en premie för hälso-, moderskaps-, funktionshinder- och dödsfallförsäkringen på 13 procent samt ytterligare en socialavgift på 0,3 procent (contribution solidarité autonomie, CSA). Detta innebär att den totala arbetsgivaravgiften är 22,67 procent.

De andra sociala avgifterna, såsom arbetslöshetsavgiften (4,05 procent upp till 13 508 euro), avgiften för arbetsplatsolyckor (i genomsnitt 2,22 procent), lönegarantiförsäkringen (ASG, 0,15 procent upp till 13 508 euro) och den kompletterande pensionsavgiften under Agirc-Arrco-systemet (14,57 procent upp till 27 016 euro) har alla inkomsttak.

Grekland

På en löneökning med 100 euro betalar den anställde 55 euro i inkomstskatt. Den anställde har då 45 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Grekland är 16 procent, så ungefär 7 euro betalas i konsumtionsskatt. De totala skatterna är därmed 62 euro, vilket är 62 procent av kostnaden för arbetsgivaren – 100 euro. Den högsta effektiva marginalskatten är därför 62 procent.

En majoritet av befolkningen är obligatoriskt försäkrade under den förenade socialförsäkringsfonden (EFKA). Till detta system bidrar anställda med 16 procent av bruttoinkomsten, och arbetsgivare 25,06 procent av bruttoinkomsten. Försäkringsavgifterna beräknas på inkomster upp till 5 860 euro per månad.

Island

I Island är arbetsgivaravgiften 7 króna på en löneökning med 100 króna. Den anställde betalar 46 króna i inkomstskatt. Den anställde har då 54 króna kvar att spendera. Den genomsnittliga konsumtionsskatten i Island är 19 procent, så ungefär 10 króna betalas i konsumtionsskatt. De totala skatterna är därmed 63 króna, vilket är 59 procent av kostnaden för arbetsgivaren – 107 króna. Den högsta effektiva marginalskatten är därför 59 procent.

Den kommunala inkomstskattesatsen är platt, men varierar mellan kommuner. Den genomsnittliga skattesatsen 2018 är 14,44 procent (OECD, 2019a).

Anställda betalar en särskild fast skatt på 11 454 ISK förutsatt att deras inkomster är tillräckligt höga.

Den anställdes obligatoriska pensionsavgift (4 procent, PwC, 2019) redovisas inte som en egenavgift eftersom vi ser det som obligatoriskt sparande snarare än beskattning.

Utöver arbetsgivaravgiften på 6,75 procent är arbetsgivarna skyldiga att betala den så kallade ”Främja Island-avgiften” samt lönegarantifondavgiften, som vardera uppgår till 0,05 procent. Den totala arbetsgivaravgiften uppgår därmed till 6,85 procent.

Irland

I Irland är arbetsgivaravgiften 11 euro på en löneökning med 100 euro. Den anställde betalar 4 euro i allmänna egenavgifter och 48 euro i inkomstskatt. Den anställde har då 48 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Irland är 18 procent, så ungefär 8 euro betalas i konsumtionsskatt. De totala skatterna är därmed 71 euro, vilket är 64 procent av kostnaden för arbetsgivaren – 111 euro. Den högsta effektiva marginalskatten är därför 64 procent.

Ovanpå den personliga inkomstskatten på 40 procent betalar anställda en progressiv extraskatt som kallas Universal Social Charge. För inkomster över 70 044 euro är den tillämpliga skattesatsen 8 procent.

De anställdas egenavgift (Pay-Related Social Insurance, PRSI) är 4 procent av bruttoinkomsten utan tak. Denna avgift är inte avdragsgill från beskattningsbar inkomst. För arbetsgivaren är avgiftsnivån under PRSI 10,95 procent (PwC, 2019) från och med 2019.

Israel

På en löneökning med 100 shekel betalar den anställde 50 shekel i inkomstskatt. Den anställde har då 50 shekel kvar att spendera. Den genomsnittliga konsumtionsskatten i Israel är 15 procent, så ungefär 8 shekel betalas i konsumtionsskatt. De totala skatterna är därmed 58 shekel, vilket är 58 procent av kostnaden för arbetsgivaren – 100 shekel. Den högsta effektiva marginalskatten är därför 58 procent.

Den högsta marginella skattesatsen är 47 procent (OECD, 2019a). Dessutom är inkomster över 641 880 ILS per år föremål för en extraskatt på 3 procent (KPMG, 2019b). Detta höjer den högsta marginalskatten till 50 procent.

Arbetsgivarna betalar 7 procent av bruttolönen till socialförsäkringssystemet och 5 procent i sjukförsäkringsavgift på inkomster som överstiger 60 procent av den nationella genomsnittslönen. För inkomster som överstiger 60 procent av genomsnittslönen betalar anställda 7,5 procent av bruttolönen i egenavgift till folkförsäkringssystemet. Samtliga avgifter är begränsade till en inkomst på 43 370 ILS per månad.

Italien

På en löneökning med 100 euro betalar den anställde 50 euro i inkomstskatt. Den anställde har då 53 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Italien är 13 procent, så ungefär 7 euro betalas i konsumtionsskatt. De totala skatterna är därmed 54 euro, vilket är 54 procent av kostnaden för arbetsgivaren – 100 euro. Den högsta effektiva marginalskatten är därför 54 procent.

Den regionala extraskatten varierar mellan 1,23 och 3,33 procent och den kommunala extraskatten mellan 0 och 0,9 procent. Vi använder skattesatsen som gäller i Rom – 3,33 respektive 0,9 procent, totalt 4,23 procent.

På inkomster upp till 46 630 euro är anställdas egenavgifter i genomsnitt 9,49 procent. På inkomster som sträcker sig mellan 46 630 euro och 101 427 euro är avgifterna i genomsnitt 10,49 procent. För inkomster över 101 427 euro per år betalar den anställde ett fast belopp. Arbetsgivarna betalar 31,58 procent på löner upp till 101 427 euro och ett fast belopp på löner över den tröskeln. Därför har alla socialförsäkringsavgifter ett övre tak.

Japan

I Japan är arbetsgivaravgiften 1 yen på en löneökning med 100 yen. Den anställde betalar 0,3 yen i allmänna egenavgifter. Dessa är avdragsgilla, vilket reducerar den beskattningsbara inkomsten till 99,7 yen. Den högsta inkomstskattesatsen är 56 procent, så inkomstskatten är 56 yen. Den anställde har då 44 yen kvar att spendera. Den genomsnittliga konsumtionsskatten i Japan är 8 procent, så ungefär 3 yen betalas i konsumtionsskatt. De totala skatterna är därmed 61 yen, vilket är 60 procent av kostnaden för arbetsgivaren – 101 yen. Den högsta effektiva marginalskatten är därför 60 procent.

Den lokala inkomstskatten är 10 procent i samtliga regioner.

Extraskatten (2,1 procent) beräknas som en del av den centrala skatten, vilket ger en effektiv skattesats på 2,1 % × 45 % = 0,945 %.

Anställda är skyldiga att bidra med 9,15 procent av sin bruttolön till pensionssystemet (med ett inkomsttak på 620 000 JPY), 5 procent till sjukförsäkringssystemet (med ett inkomsttak på 1 390 000 JPY) och 0,3 procent till arbetslöshetsförsäkringssystemet (utan inkomsttak). Samtliga sociala avgifter är avdragsgilla (PwC, 2019).

Arbetsgivarna är skyldiga att bidra med 9,15 procent av bruttolönen till pensionssystemet (med ett inkomsttak på 620 000 JPY) och 4,95 procent till sjukförsäkringssystemet (med ett inkomsttak på 1 390 000) (PwC, 2019). Dessutom betalar arbetsgivarna en avgift, mellan 0,25 procent och 8,8 procent av bruttolönen, till arbetsskadeförsäkringssystemet beroende på branschens olycksfallsgrad. Denna avgift saknar inkomsttak (OECD, 2019a). Vi har valt 0,30 procent som en representativ premienivå för de flesta servicearbeten utan särskild risk, till exempel i finans-, försäkrings- och fastighetsbranschen (HTM, 2019, PwC, 2019). Slutligen betalar arbetsgivaren 0,6 procent av bruttolönen till arbetslöshetsförsäkringssystemet (skattesatsen varierar mellan bransch, utan övre inkomstgräns) och 0,29 procent till familjebidragssystemet (OECD, 2019a). De tre sistnämnda bidragen tar den totala arbetsgivaravgiften på höga inkomster till 1,19 procent, utan övre inkomstgräns.

Kanada

På en löneökning med 100 dollar betalar den anställde 50 dollar i inkomstskatt. Den anställde har då 50 dollar kvar att spendera. Den genomsnittliga konsumtionsskatten i Kanada är 9 procent, så ungefär 4 dollar betalas i konsumtionsskatt. De totala skatterna är därmed 55 dollar, vilket är 55 procent av kostnaden för arbetsgivaren – 100 dollar. Den högsta effektiva marginalskatten är därför 55 procent.

Den regionala skattesatsen som valts (17,46 procent) är ett enkelt genomsnitt av de högsta provinsiella marginella skattesatserna. Två provinser, Ontario och British Columbia, har ytterligare extraskatter som läggs på den regionala skatten. Vi inkluderar dessa extraskatter vid beräkningen av den genomsnittliga regionala skatten, enligt vad som visas nedan.

Ontarios regionala extraskatt är produkten av de kumulativa extraskatterna (36 procent och 20 procent, totalt 56 procent) och den regionala inkomstskatten (13,16 procent), följaktligen (20 % + 36 %) × 13,16 % = 7,37 procent. Ontario tar därför ut en regional inkomstskatt på 20,53 procent (7,37 % + 13,16 %) på höginkomsttagares marginalinkomst.

British Columbias regionala extraskatt lägger till ytterligare en marginell skattesats på 16,8 procent på inkomster som överstiger 150 000 USD.

Egenavgiften på 6,72 procent har ett tak på cirka 3 609 dollar per år (KPMG, 2019c).

Kroatien

I Kroatien är arbetsgivaravgiften 17 kuna på en löneökning med 100 kuna. Den anställde betalar 42 kuna i inkomstskatt. Den anställde har då 58 kuna kvar att spendera. Den genomsnittliga konsumtionsskatten i Kroatien är 27 procent, så ungefär 16 kuna betalas i konsumtionsskatt. De totala skatterna är därmed 75 kuna, vilket är 64 procent av kostnaden för arbetsgivaren – 117 kuna. Den högsta effektiva marginalskatten är därför 64 procent.

Extraskatten (18 procent) är lokal och gäller i huvudstaden Zagreb. Den beräknas utifrån den centrala skattskyldigheten, följaktligen: 18 % × 36 % = 6,48 %.

De allmänna egenavgifterna uppgår till 20 procent av bruttolönen (15 procent pelare I-betalningar, 5 procent pelare II-betalningar). Dessa bidrag har ett övre tak – 50 688 HRK månatligen för pelare I och II-betalningar och 608 256 HRK årligen för pelare I-betalningar.

Arbetsgivaravgiften (16,5 procent av bruttolönen) har inget inkomsttak.

Lettland

I Lettland är arbetsgivaravgiften 15 euro på en löneökning med 100 euro. Den anställde betalar 31 euro i inkomstskatt. Den anställde har då 69 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Lettland är 17 procent, så ungefär 12 euro betalas i konsumtionsskatt. De totala skatterna är därmed 58 euro, vilket är 50 procent av kostnaden för arbetsgivaren – 115 euro. Den högsta effektiva marginalskatten är därför 50 procent.

Från och med 2019 är den högsta marginella skattesatsen för vanligt lönearbete 23 procent.

Både de anställdas och arbetsgivarnas socialförsäkringsavgifter har ett övre inkomsttak på 62 800 euro. Dock tas 25,5 procent i solidaritetsskatt ut på inkomster över detta tak. Denna skattebörda delas mellan arbetsgivare (14,5 procent) och anställda (11 procent, avdragsgill) (E-postkommunikation, lettiska finansministeriet).

Vi redovisar den anställdes solidaritetsskatt som en extraskatt. Eftersom den är avdragsgill är den effektiva skattesatsen 11 % × (1 – 23 %) = 8,47 %.

Något som skapar komplexitet är att solidaritetsskatten som faktiskt betalas 2019 uppgår till föregående års högre skattesats (35,09 procent). Det överbetalda beloppet återbetalas till arbetsgivaren 2020.

Litauen

På en löneökning med 100 euro betalar den anställde 7 euro i allmänna egenavgifter och 27 euro i inkomstskatt. Den anställde har då 66 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Litauen är 16 procent, så ungefär 10 euro betalas i konsumtionsskatt. De totala skatterna är därmed 44 euro, vilket är 44 procent av kostnaden för arbetsgivaren – 100 euro. Den högsta effektiva marginalskatten är därför 44 procent.

2019 är den högsta marginalskatten 27 procent (EU-kommissionen, 2019). Denna skattesats har ökat till följd av en skattereform år 2018, som bestod av en skatteväxling från sociala avgifter till personlig inkomstskatt.

Arbetstagaren betalar en socialförsäkringsavgift med ett inkomsttak på 12,52 procent och 6,98 procent i sjukförsäkringsavgift utan tak. Avgifterna är ej avdragsgilla (EU-kommissionen, 2019). Sedan skattereformen är arbetsgivaravgifterna låga och tas ut till en övre gräns (1,45 procent upp till 136 344 euro) (EU-kommissionen, 2019; KPMG, 2019; PwC, 2019).

Luxemburg

På en löneökning med 100 euro betalar den anställde 1 euro i allmänna egenavgifter och 46 euro i inkomstskatt. Den anställde har då 53 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Luxemburg är 23 procent, så ungefär 12 euro betalas i konsumtionsskatt. De totala skatterna är därmed 59 euro, vilket är 59 procent av kostnaden för arbetsgivaren – 100 euro. Den högsta effektiva marginalskatten är därför 59 procent.

Extraskatten är 9 procent av den centrala inkomstskatten, vilket ger en effektiv extraskattesats på 42 procent × 9 procent = 3,78 procent.

De anställdas sjukförsäkringsavgift (3,05 procent) och pensionsavgift (8 procent) betalas upp till en årslön på 124 266 euro. Dessutom är anställda föremål för en icke avdragsgill beroendeförsäkringsavgift (1,4 procent, utan tak), beräknat utifrån bruttolönen minus ett årligt avdrag på 6 213 euro.

Arbetsgivarna betalar till sjukförsäkringssystemet (3,05 procent), sjukvårdssystemet (0,11 procent), olycksfallsförsäkringssystemet (mellan 0,72 procent och 1,04 procent), en pensionsfond (8 procent) och det ömsesidiga försäkringssystemet (mellan 0,72 procent och 2,79 procent). Dessa skatter har en övre inkomstgräns på 124 266 euro per år.

Malta

På en löneökning med 100 euro betalar den anställde 35 euro i inkomstskatt. Den anställde har då 65 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Malta är 20 procent, så ungefär 13 euro betalas i konsumtionsskatt. De totala skatterna är därmed 48 euro, vilket är 48 procent av kostnaden för arbetsgivaren – 100 euro. Den högsta effektiva marginalskatten är därför 48 procent.

Både anställda och arbetsgivare betalar socialförsäkringsavgifter som uppgår till 10 procent av bruttolönen. Arbetsgivaren är också skyldig att betala en ytterligare avgift på 0,3 procent till föräldraledighetsfonden. Samtliga avgifter har en övre gräns.

Mexiko

I Mexiko är arbetsgivaravgiften 2 peso på en löneökning med 100 peso. Den anställde betalar 35 peso i inkomstskatt. Den anställde har då 65 peso kvar att spendera. Den genomsnittliga konsumtionsskatten i Mexiko är 9 procent, så ungefär 6 peso betalas i konsumtionsskatt. De totala skatterna är därmed 43 peso, vilket är 42 procent av kostnaden för arbetsgivaren – 102 peso. Den högsta effektiva marginalskatten är därför 42 procent.

Den anställdes egenavgift för sjuk- och föräldraförsäkring uppgår till 0,625 procent av månadslönen plus 0,4 procent av beloppet som överstiger tre gånger inflationsindexets riktmärke, UMA. Lönen som används för att beräkna socialförsäkringsavgiften är begränsad till 25 gånger UMA-riktmärket.

För sjuk- och moderskapsförsäkring betalar arbetsgivarna 20,40 procent av UMA, plus 1,10 procent av bruttolöner som överstiger 3 gånger UMA, plus 1,75 procent av de anställdas månadslön. För funktionshinder- och livförsäkring betalar arbetsgivaren 1,75 procent av lönen, och för socialtjänste- och förskolesystemet betalar arbetsgivaren ytterligare 1 procent av lönen. Dessa sociala avgifter beräknas på en lön som inte överstiger 25 UMA och har därmed inkomsttak.

Även om ingen federal arbetsgivaravgift finns tillämpar de flesta stater en lokal arbetsgivaravgift med en genomsnittlig skattesats på 2,49 procent 2018 (OECD, 2019a).

Nederländerna

På en löneökning med 100 euro betalar den anställde 52 euro i inkomstskatt. Den anställde har då 48 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Nederländerna är 16 procent, så ungefär 8 euro betalas i konsumtionsskatt. De totala skatterna är därmed 59 euro, vilket är 59 procent av kostnaden för arbetsgivaren – 100 euro. Den högsta effektiva marginalskatten är därför 59 procent.

De anställdas egenavgifter består av ett bidrag på 17,9 procent till ålderspensionssystemet, ett bidrag på 0,10 procent till barn- och änkepensionssystemet och ett bidrag på 9,65 procent till långtidsvården. Samtliga egenavgifter är begränsade till ett övre tak.

Arbetsgivare betalar 2,85 procent av bruttolönen under 56 614 euro till den allmänna arbetslöshetsfonden och 1,266 procent av bruttolönen under 56 614 euro till Industriföreningens arbetslöshetsförsäkringsfond. Dessutom bidrar arbetsgivarna med 7,99 procent av bruttolönen under 56 614 euro till invaliditetsförsäkringssystemet och 6,95 procent av bruttoinkomsten minus anställdas pension- och arbetslöshetsavgifter till sjukvårdssystemet. Således är alla arbetsgivaravgifter begränsade till ett övre tak (KPMG, 2019).

Norge

I Norge är arbetsgivaravgiften 13 krone på en löneökning med 100 krone. Den anställde betalar 8 krone i allmänna egenavgifter och 38 krone i inkomstskatt. Den anställde har då 54 krone kvar att spendera. Den genomsnittliga konsumtionsskatten i Norge är 21 procent, så ungefär 11 krone betalas i konsumtionsskatt. De totala skatterna är därmed 70 krone, vilket är 62 procent av kostnaden för arbetsgivaren – 113 krone. Den högsta effektiva marginalskatten är därför 62 procent.

Vanliga inkomster (alminnelig inntekt), som består av alla skattepliktiga inkomster (löner, pensioner, affärsinkomster, skattepliktig aktieinkomst och andra inkomster) minus avdrag (förluster, skuldränta och så vidare) beskattas med en platt skattesats på 22 procent (PwC, 2019). Denna satsen är uppdelad mellan en länsskatt, en kommunal skatt och en statlig skatt. Dessutom tas det ut en ytterligare progressiv skatt (trinnskatt) på ”personlig inkomst” (som främst härrör från vanligt lönearbete). Personlig inkomst som överstiger 964 800 NOK är under den progressiva skatten föremål för en skattesats på 16,2 procent. Således uppgår den marginella inkomstskattesatsen på höginkomsttagare till 38,20 procent.

Anställda betalar också en icke avdragsgill egenavgift på 8,2 procent.

Arbetsgivaravgiften varierar mellan regioner – 13 procent utgör ett vägt genomsnitt (OECD, 2019a).

Nya Zeeland

På en löneökning med 100 dollar betalar den anställde 33 dollar i inkomstskatt. Den anställde har då 67 dollar kvar att spendera. Den genomsnittliga konsumtionsskatten i Nya Zeeland är 16 procent, så ungefär 11 dollar betalas i konsumtionsskatt. De totala skatterna är därmed 44 dollar, vilket är 44 procent av kostnaden för arbetsgivaren – 100 dollar. Den högsta effektiva marginalskatten är därför 44 procent.

Nya Zeeland har inga arbetsgivaravgifter eller allmänna egenavgifter. Arbetsgivare betalar dock en liten avgift för olycksfallsförsäkringen, som har ett inkomsttak.

Polen

I Polen är arbetsgivaravgiften 4 zloty på en löneökning med 100 zloty. Den anställde betalar 2 zloty i allmänna egenavgifter. Dessa är avdragsgilla, vilket reducerar den beskattningsbara inkomsten till 98 zloty. Den högsta inkomstskattesatsen är 36 procent, så inkomstskatten är 35 zloty. Den anställde betalar 1 zloty i ej avdragsgilla allmänna egenavgifter och 36 zloty i inkomstskatt. Den anställde har då 61 zloty kvar att spendera. Den genomsnittliga konsumtionsskatten i Polen är 18 procent, så ungefär 11 zloty betalas i konsumtionsskatt. De totala skatterna är därmed 53 zloty, vilket är 51 procent av kostnaden för arbetsgivaren – 104 zloty. Den högsta effektiva marginalskatten är därför 51 procent.

Ovanpå den högsta inkomstskattesatsen, 32 procent, läggs en solidaritetsskatt på inkomster över 1 miljon PLN per år som uppgår till 4 procent. Detta resulterar i en inkomstskattesats på 36 procent för höginkomsttagare (Szwed-Ziemichód, 2019).

Den anställdes egenavgifter består av en pensionsförsäkringsavgift som uppgår till 9,76 procent av bruttolönen, med ett övre inkomsttak på 133 290 PLN, och en obegränsad sjuk- och föräldraförsäkringsavgift på 2,45 procent av bruttolönen. Dessa avgifter är avdragsgilla från beskattningsbar inkomst.

Anställda betalar dessutom 1,25 procent av sin inkomst exklusive sociala avgifter, utan tak, som en sjukförsäkringsavgift (EU-kommissionen, 2019 och PwC, 2019). Den effektiva skattesatsen är därför 1,25 procent × (1 – 2,45 procent) = 1,229 procent. Denna avgift är ej avdragsgill från skattepliktig inkomst. Sjukförsäkringsavgiften är nominellt 9 procent, men en skattereduktion på 7,75 procent reducerar den siffran till 1,25 procent i praktiken.

Arbetsgivarna bidrar med 9,76 procent av bruttolönen till pensionsförsäkringssystemet och 6,5 procent till invaliditetsförsäkringssystemet. Dessa avgifter har ett inkomsttak på 133 290 PLN. Dessutom betalar arbetsgivare ett antal obegränsade avgifter till andra försäkringssystem som tillsammans uppgår till 3,81 procent för höginkomsttagare. Denna skattesats består av en olycksfallsförsäkringsavgift på 1,26 procent, ett arbetsmarknadsförsäkringsbidrag på 2,45 procent, och en avgift på 0,1 procent för arbetslöshetsförsäkring (Fundusz Gwarantowanych Swiadczen Pracowniczych). De nämnda skattesatserna är medelvärden beräknade av OECD (2019a).

Portugal

I Portugal är arbetsgivaravgiften 24 euro på en löneökning med 100 euro. Den anställde betalar 11 euro i allmänna egenavgifter. Dessa är avdragsgilla, vilket reducerar den beskattningsbara inkomsten till 89 euro. Den högsta inkomstskattesatsen är 53 procent, så inkomstskatten är 47 euro. Den anställde har då 42 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Portugal är 16 procent, så ungefär 7 euro betalas i konsumtionsskatt. De totala skatterna är därmed 89 euro, vilket är 72 procent av kostnaden för arbetsgivaren – 124 euro. Den högsta effektiva marginalskatten är därför 72 procent.

Ovanpå den högsta personliga inkomstskattesatsen (48 procent) betalas en solidaritetsskatt på 5 procent av inkomster som överstiger 250 000 euro (PwC, 2019).

Anställda betalar 11 procent och arbetsgivare 23,75 procent av lönen i socialförsäkringsavgifter. Dessa avgifter går till familje-, pensions- och arbetslöshetsförmåner.

Rumänien

I Rumänien är arbetsgivaravgiften 2 leu på en löneökning med 100 leu. Den anställde betalar 35 leu i allmänna egenavgifter. Dessa är avdragsgilla, vilket reducerar den beskattningsbara inkomsten till 65 leu. Den högsta inkomstskattesatsen är 10 procent, så inkomstskatten är 7 leu. Den anställde har då 59 leu kvar att spendera. Den genomsnittliga konsumtionsskatten i Rumänien är 13 procent, så ungefär 8 leu betalas i konsumtionsskatt. De totala skatterna är därmed 51 leu, vilket är 50 procent av kostnaden för arbetsgivaren – 102 leu. Den högsta effektiva marginalskatten är därför 50 procent.

Arbetaren betalar en pensionsavgift på 25 procent och en sjukvårdsavgift på 10 procent. Båda är utan inkomsttak men avdragsgilla.

Arbetsgivaravgiften på 2,25 procent avser en försäkringsavgift. Beroende på arbetets art kan en ytterligare socialavgift (från 4 till 8 procent) tillkomma – men ingen sådan avgift betalas under normala arbetsförhållanden.

Schweiz

I Schweiz är arbetsgivaravgiften 6 franc på en löneökning med 100 franc. Den anställde betalar 6 franc i allmänna egenavgifter. Dessa är avdragsgilla, vilket reducerar den beskattningsbara inkomsten till 94 franc. Den högsta inkomstskattesatsen är 34 procent, så inkomstskatten är 32 franc. Den anställde har då 62 franc kvar att spendera. Den genomsnittliga konsumtionsskatten i Schweiz är 9 procent, så ungefär 5 franc betalas i konsumtionsskatt. De totala skatterna är därmed 49 franc, vilket är 46 procent av kostnaden för arbetsgivaren – 106 franc. Den högsta effektiva marginalskatten är därför 46 procent.

Den regionala skattesatsen avser ett enkelt genomsnitt av de maximala skattesatserna i kantonerna för enskilda skattebetalare utan barn eller religiös tillhörighet som bor i respektive kantonhuvudstad (KPMG, 2019a).

Både arbetstagarnas och arbetsgivarnas socialavgifter uppgår till 5,125 procent av bruttoinkomsten för åldersförsäkringen och 0,5 procent av inkomster över 148 200 CHF för arbetslöshetsförsäkringen. Anställda kan dra av socialavgifterna från den skattepliktiga inkomsten.

Slovakien

I Slovakien är arbetsgivaravgiften 11 euro på en löneökning med 100 euro. Den anställde betalar 4 euro i allmänna egenavgifter. Dessa är avdragsgilla, vilket reducerar den beskattningsbara inkomsten till 96 euro. Den högsta inkomstskattesatsen är 25 procent, så inkomstskatten är 24 euro. Den anställde har då 72 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Slovakien är 15 procent, så ungefär 11 euro betalas i konsumtionsskatt. De totala skatterna är därmed 49 euro, vilket är 45 procent av kostnaden för arbetsgivaren – 111 euro. Den högsta effektiva marginalskatten är därför 45 procent.

Arbetstagarnas socialförsäkringsskatt består av en socialförsäkringsavgift på 9,4 procent upp till ett inkomsttak, och en avdragsgill sjukförsäkringsavgift som inte har något tak (PwC, 2019).

Arbetsgivaravgiften består av en sjukförsäkringsavgift som uppgår till 10 procent av bruttolönen och en socialförsäkringsavgift som uppgår till 25,2 procent av bruttolönen. Socialförsäkringsavgiften består i sin tur av en avgift på 1,4 procent till sjukförsäkringssystemet, en avgift på 3 procent för funktionshinderförsäkring, en avgift på 14 procent för pensionsförsäkring, en avgift på 0,25 procent till ”Garantifonden”, en olycksfallsförsäkringsavgift på 0,8 procent, en arbetslöshetsförsäkringsavgift på 1 procent och en avgift på 4,75 procent till reservfonden. Av dessa avgifter är sjukförsäkringsavgiften, som uppgår till 10 procent av bruttolönen, och olycksfallsförsäkringsavgiften, som uppgår till 0,8 procent av bruttolönen, utan inkomsttak – vilket resulterar i en arbetsgivaravgift på 10,8 procent för höga inkomster. Resterande socialavgifter har ett inkomsttak på 76 608 euro per år.

Slovenien

I Slovenien är arbetsgivaravgiften 16 euro på en löneökning med 100 euro. Den anställde betalar 22 euro i allmänna egenavgifter. Dessa är avdragsgilla, vilket reducerar den beskattningsbara inkomsten till 78 euro. Den högsta inkomstskattesatsen är 50 procent, så inkomstskatten är 39 euro. Den anställde har då 39 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Slovenien är 20 procent, så ungefär 8 euro betalas i konsumtionsskatt. De totala skatterna är därmed 85 euro, vilket är 73 procent av kostnaden för arbetsgivaren – 116 euro. Den högsta effektiva marginalskatten är därför 73 procent.

Arbetsgivarna betalar 16,10 procent av hela inkomsten i socialförsäkringsavgift, som består av pensionsförsäkringsavgift på 8,85 procent, en sjukförsäkringsavgift på 7,09 procent, en arbetslöshetsförsäkringsavgift på 0,06 procent och en föräldraförsäkringsavgift på 0,10 procent.

Anställda betalar 22,10 procent i socialavgifter utan tak, som, likt arbetsgivaravgiften, är uppdelad mellan pensionsförsäkringen (15,50 procent), sjukförsäkringen (6,36 procent), arbetslöshetsförsäkringen (0,14 procent) och föräldraledighetssystemet (0,10 procent). Anställdas sociala avgifter är avdragsgilla (KPMG, 2019b).

Spanien

På en löneökning med 100 euro betalar den anställde 47 euro i inkomstskatt. Den anställde har då 53 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Spanien är 13 procent, så ungefär 7 euro betalas i konsumtionsskatt. De totala skatterna är därmed 54 euro, vilket är 54 procent av kostnaden för arbetsgivaren – 100 euro. Den högsta effektiva marginalskatten är därför 54 procent.

Den regionala skattesatsen (24,61 procent) är ett enkelt genomsnitt av de högsta marginella skattesatserna i de 17 autonoma regionerna (Cerezal, 2019).

Anställda betalar 4,7 procent av bruttolönen till pensions- och funktionshindersfonden, 1,55 procent till arbetslöshetsförsäkringen och 0,1 procent till ett yrkesutbildningsprogram. Arbetsgivarna betalar 23,6 procent av bruttolönen till pensions- och funktionshindersfonden, 5,5 procent för arbetsplatsskade- och arbetslöshetsförsäkring, 0,2 procent till en lönefond och 0,6 procent till ett yrkesutbildningsprogram. Dessa avgifter har alla ett tak på cirka 50 000 euro.

Storbritannien

I Storbritannien är arbetsgivaravgiften 14 pund på en löneökning med 100 pund. Den anställde betalar 2 pund i allmänna egenavgifter och 45 pund i inkomstskatt. Den anställde har då 53 pund kvar att spendera. Den genomsnittliga konsumtionsskatten i Storbritannien är 12 procent, så ungefär 6 pund betalas i konsumtionsskatt. De totala skatterna är därmed 67 pund, vilket är 59 procent av kostnaden för arbetsgivaren – 114 pund. Den högsta effektiva marginalskatten är därför 59 procent.

Den högsta marginalskatten (45 procent) gäller i England, Wales och Nordirland. Den högsta marginella skattesatsen i Skottland är 46 procent.

Socialförsäkringsavgiften (National Insurance) för anställda är 2 procent av inkomster över 4 167 pund per månad. Denna avgift är inte avdragsgill. Arbetsgivarna betalar 13,8 procent utan tak.

Sverige

I Sverige är arbetsgivaravgiften 31 kronor på en löneökning med 100 kronor. Den anställde betalar 60 kronor i inkomstskatt. Den anställde har då 40 kronor kvar att spendera. Den genomsnittliga konsumtionsskatten i Sverige är 20 procent, så ungefär 8 kronor betalas i konsumtionsskatt. De totala skatterna är därmed 99 kronor, vilket är 76 procent av kostnaden för arbetsgivaren – 131 kronor. Den högsta effektiva marginalskatten är därför 76 procent.

Den redovisade kommunalskattesatsen (32,19 procent, SCB, 2019) är ett viktat genomsnitt och avser både regioner och kommuner.

Extraskatten avser jobbskatteavdragets utfasning för årsinkomster mellan 630 000 kr och 1 640 000 kr, som höjer marginskatten med 3 procentenheter. Mer än 90 procent av höginkomsttagarna befinner sig i detta intervall (egna beräkningar).

Anställda betalar på papperet en allmän pensionsavgift på 7 procent, men denna är föremål för ett inkomsttak och motsvaras helt av en skattereduktion.

Sydkorea

I Sydkorea är arbetsgivaravgiften 3 won på en löneökning med 100 won. Den anställde betalar 1 won i allmänna egenavgifter och 45 won i inkomstskatt. Den anställde har då 54 won kvar att spendera. Den genomsnittliga konsumtionsskatten i Sydkorea är 11 procent, så ungefär 6 won betalas i konsumtionsskatt. De totala skatterna är därmed 55 won, vilket är 53 procent av kostnaden för arbetsgivaren – 103 won. Den högsta effektiva marginalskatten är därför 53 procent.

Personlig inkomst beskattas federalt med 42 procent. I Sydkorea betalas dessutom en lokal skatt på 10 procent av den nationella inkomstskatten. Ett progressivt avdrag för arbetsinkomst ges till alla anställda, vilket reducerar den beskattningsbara bruttoinkomsten. På marginalen (för inkomster högre än 100 miljoner KRW) är avdraget 2 procent. Därmed är den effektiva centrala inkomstskatten (1 – 2 %) × 42 % = 41,16 % och den lokala skatten 4,116 procent.

Anställda bidrar med 4,5 procent av den genomsnittliga månadslönen till det nationella pensionssystemet och betalar 3,35 procent av den genomsnittliga månadslönen som sjukförsäkringspremie. Båda avgifterna är fasta och påverkar därmed inte marginalskatten. Dessutom betalar anställda 0,65 procent av bruttoinkomsten, utan gräns, till arbetslöshetsförsäkringen.

Arbetsgivarna betalar också 4,5 procent av den standardiserade genomsnittslönen till det nationella pensionssystemet och 3,35 procent av den standardiserade genomsnittslönen i sjukförsäkringspremie – inte heller dessa avgifter påverkar marginalskatten. Arbetslöshetsförsäkringspremien varierar mellan 0,9 och 1,5 procent av den totala lönen. OECD (2019a) väljer 0,9 procent som en representativ genomsnittlig premie. Arbetsgivare betalar också för arbetsskadeförsäkring. Premien varierar mellan olika branscher. Den genomsnittliga avgiften som valts av OECD (2019a) är 1,70 procent. Den totala arbetsgivaravgiften på höga inkomster är därmed 2,6 procent.

Tjeckien

På en löneökning med 100 koruna betalar den anställde 14 koruna i allmänna egenavgifter och 22 koruna i inkomstskatt. Den anställde har då 65 koruna kvar att spendera. Den genomsnittliga konsumtionsskatten i Tjeckien är 19 procent, så ungefär 12 koruna betalas i konsumtionsskatt. De totala skatterna är därmed 48 koruna, vilket är 48 procent av kostnaden för arbetsgivaren – 100 koruna. Den högsta effektiva marginalskatten är därför 48 procent.

Ovanpå den platta inkomstskatten (15 procent) tillkommer en sjuprocentig extraskatt på inkomster över taket för de sociala avgifterna (PwC, 2019).

Den allmänna egenavgiften är 6,5 procent och arbetsgivaravgiften 25 procent – den beskattningsbara inkomsten för sociala avgifter har dock en övre gräns på 1 569 552 CZK per år (KPMG, 2019b).

Sjukförsäkringsavgiften, som inte har något inkomsttak, uppgår till 4,5 procent för löntagarna och 9 procent för arbetsgivarna, totalt 13,5 procent. Arbetsgivaravgiften ingår i den taxerade inkomsten, vilket är unikt för Tjeckien. Matematiskt är detta likvärdigt med att betrakta arbetsgivaravgiften som en icke avdragsgill egenavgift på löntagarsidan. Därför redovisar vi hela sjukförsäkringsavgiften (13,5 procent) i denna tabellkolumn.

Turkiet

I Turkiet är arbetsgivaravgiften 2 lira på en löneökning med 100 lira. Den anställde betalar 1 lira i allmänna egenavgifter. Dessa är avdragsgilla, vilket reducerar den beskattningsbara inkomsten till 99 lira. Den högsta inkomstskattesatsen är 35 procent, så inkomstskatten är 35 lira. Den anställde har då 64 lira kvar att spendera. Den genomsnittliga konsumtionsskatten i Turkiet är 14 procent, så ungefär 9 lira betalas i konsumtionsskatt. De totala skatterna är därmed 47 lira, vilket är 46 procent av kostnaden för arbetsgivaren – 102 lira. Den högsta effektiva marginalskatten är därför 46 procent.

För arbetsgivarna uppgår socialförsäkringsavgiften till 20,5 procent av bruttolönen (11 procent går till pensioner, 7,5 procent till sjukförsäkring och 2 procent till arbetslöshetsförsäkring). För anställda är avgiften 14 procent av bruttolönen (9 procent för pensioner och 5 procent för sjukförsäkring). Samtliga avgifter är föremål för en övre inkomstgräns på 639 TRY per dag.

Dessutom betalar arbetsgivarna 2 procent och anställda 1 procent av hela lönen till arbetslöshetsförsäkringssystemet. Anställdas avgifter är avdragsgilla vid inkomstbeskattningen.

En stämpelskatt utgår på anställningsavtal, men har ett inkomsttak.

Tyskland

På en löneökning med 100 euro betalar den anställde 47 euro i inkomstskatt. Den anställde har då 53 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Tyskland är 14 procent, så ungefär 7 euro betalas i konsumtionsskatt. De totala skatterna är därmed 55 euro, vilket är 55 procent av kostnaden för arbetsgivaren – 100 euro. Den högsta effektiva marginalskatten är därför 55 procent.

Anställda betalar en extraskatt på 5,5 procent som appliceras som en andel av den centrala inkomstskatten (där den högsta skattesatsen är 45 procent) – vilket ger en effektiv toppskattesats på 2,48 procent.

Både arbetsgivare och anställda bidrar med 9,3 procent av lönen till den anställdas pensionsfond (upp till en inkomst på 78 000 euro). Båda betalar också 1,5 procent i sjukförsäkringspremie (upp till 78 000 euro), 1,5 procent i arbetslöshetsförsäkringsavgift (upp till 78 000 euro), samt 1,275 procent i ett långtidsvårdsförsäkringsbidrag (upp till 53 100 euro).

Arbetsgivaren är skyldig att betala en lagstadgad arbetsförsäkring (Berufsgenossenschaften). Enligt den tyska organisationen för olycksfallsförsäkring (Deutsche Gesetzliche Unfallversicherung) är 1,16 procent en indikativ genomsnittlig avgiftssats (GTAI, 2019). Siffran varierar dock beroende på den anställdes årliga lön, risknivån för arbetet och företagets ”meriteringsgrad”. Detta system förvaltas av privata försäkringsbolag som själva utformar de ekonomiska och icke-ekonomiska försäkringsincitamenten, vilka varierar beroende på försäkringstagarens företagssektor (OECD, 2019b). Liksom OECD (2019b) klassificerar vi inte detta som en skatt och inkluderar därför inte den i tabellen.

Ungern

I Ungern är arbetsgivaravgiften 18 forint på en löneökning med 100 forint. Den anställde betalar 19 forint i allmänna egenavgifter och 15 forint i inkomstskatt. Den anställde har då 67 forint kvar att spendera. Den genomsnittliga konsumtionsskatten i Ungern är 24 procent, så ungefär 16 forint betalas i konsumtionsskatt. De totala skatterna är därmed 67 forint, vilket är 57 procent av kostnaden för arbetsgivaren – 118 forint. Den högsta effektiva marginalskatten är därför 57 procent.

Anställda betalar 18,5 procent i egenavgift, som inte är avdragsgill från inkomstskatten. Från och med den 1 juli 2019 betalar arbetsgivare 17,5 procent i sociala avgifter, utan tak (PwC, 2019).

USA

I USA är arbetsgivaravgiften 1 dollar på en löneökning med 100 dollar. Den anställde betalar 2 dollar i allmänna egenavgifter och 42 dollar i inkomstskatt. Den anställde har då 56 dollar kvar att spendera. Den genomsnittliga konsumtionsskatten i USA är 4 procent, så ungefär 2 dollar betalas i konsumtionsskatt. De totala skatterna är därmed 48 dollar, vilket är 47 procent av kostnaden för arbetsgivaren – 101 dollar. Den högsta effektiva marginalskatten är därför 47 procent.

Den regionala skattesatsen består av ett enkelt genomsnitt av de högsta delstatliga inkomstskattesatserna som erhållits av Federation of Tax Administrators (2019), justerat för att federala skatter kan dras av från delstatlig skattepliktig inkomst i Alabama, Iowa och Louisiana (tre andra stater tillåter att federala skatter dras av, men endast upp till ett tak). Inkomstskatter från stads- och countynivå beaktas inte, eftersom de är ganska sällsynta. Mot bakgrund av det tak på 10 000 dollar på federala avdrag för delstatliga skatter som infördes 2018 justeras inte den statliga inkomstskatten för att den är avdragsgill från den federala inkomstskatten.

Anställda betalar 6,2 procent av bruttoinkomsten i egenavgift för Social Security (ålderdoms-, överlevande- och funktionshindersförsäkring) och 1,45 procent för Medicare. Den förstnämnda skatten betalas på inkomster upp till 128 400 dollar, medan den senare är obegränsad. Höginkomsttagare betalar ytterligare 0,9 procent i Medicare-skatt på löner som överstiger 200 000 dollar, vilket gör att marginalskattesatsen är 2,35 procent. Denna är inte avdragsgill vid inkomstbeskattningen.

Arbetsgivare betalar också 6,2 procent av lönen, upp till 128 400 dollar, till Social Security och 1,45 procent av hela lönen till Medicare-systemet. Dessutom betalar arbetsgivarna en arbetslöshetsskatt på 6 procent på inkomster upp till 7 000 dollar. Olika delstatliga arbetslöshetsförsäkringar finns också, men de har inkomsttak.

Österrike

I Österrike är arbetsgivaravgiften 7 euro på en löneökning med 100 euro. Den anställde betalar 55 euro i inkomstskatt. Den anställde har då 45 euro kvar att spendera. Den genomsnittliga konsumtionsskatten i Österrike är 16 procent, så ungefär 7 euro betalas i konsumtionsskatt. De totala skatterna är därmed 69 euro, vilket är 65 procent av kostnaden för arbetsgivaren – 107 euro. Den högsta effektiva marginalskatten är därför 65 procent.

Arbetsgivaravgiften är summan av avgiften till Utjämningsfonden för familjebördor (FBEF, 3,9 procent) och den kommunala löneskatten (3 procent) (PwC, 2019; OECD, 2019a).

Sociala avgifter betalas både av arbetsgivare och anställda, men har en övre gräns.

Referenser

Cleiss: Centre des liaisons européennes et internationales de sécurité sociale (2019), ”The French Social Security System: Social Security and unemployment contribution rates”. Hämtad: 2019-08-16.

Cerezal, Pablo (2019), ”Así será el oasis fiscal que implantará Isabel Díaz Ayuso en Madrid”. Expansion, 2019-08-20. Hämtad: 2019-08-28.

Deloitte (2019), ”International Tax Belgium Highlights (2019)”.

Estonian Tax and Customs Board (2018), ”Non-resident’s deductions from income taxable in Estonia”. Hämtad: 2019-08-23.

ETK (Pensionsskyddscentralen) (2019a), ”Your Guide to Earnings-related Pensions”.

ETK (Pensionsskyddscentralen) (2019b), ”Total pension in Finland 2019, 04/2019 Finnish Centre for Pensions, Reports”.

ETK (Finnish Centre for Pensions) (2019c), ”Statutory social insurance contributions in Finland in 2019”.

EU-kommissionen (2019), ”Taxes in Europe Database v3”. Hämtad: 2019-08-16.

Finansdepartementet (2019), ”Avskaffad övre skiktgräns för statlig inkomstskatt (s.k. värnskatt)”, promemoria, Fi2019/02421/S1.

Fritz Englund, Alexander & Lundberg, Jacob (2017), ”Världens högsta marginalskatt – en jämförelse av marginalskatterna i 31 länder”. Timbro briefing paper #12.

Government of Malta: Office of the Commissioner for Revenue (2019), ”Class 2 Social Security Contributions”. Hämtad: 2019-08-16.

GTAI, Germany Trade & Invest (2019), ”The German Social Security System”. Hämtad: 2019-09-13.

HTM (2019), ”Payroll Social Insurance Practices Japan”. Hämtad: 2019-08-27.

Kapur, Sahil (2019), ”Ocasio-Cortez Suggests 70 procent Ultra-Rich Tax Could Pay for Climate Plan”. Bloomberg, 2019-01-04. Hämtad: 2019-09-12.

KPMG (2019a), ”Clarity on Swiss Taxes”.

KPMG (2019b), ”KPMG’s European Tax Centre, EU Country Profiles”. Hämtad: 2019-08-16.

KPMG (2019c), ”Tax Rates Online”. Hämtad: 2019-08-16.

Lundberg, Jacob (2016), ”Den kostsamma värnskatten”. Timbro briefing paper #11.

Lundberg, Jacob (2017a), Lafferkurvans återkomst. Timbro.

Lundberg, Jacob (2017b), ”Analyzing tax reforms using the Swedish Labour Income Microsimulation Model”. Uppsala University Department of Economics, Working Paper 2017:12.

Mendoza, Enrique G., Razin, Assaf & Tesar, Linda L. (1994), ”Effective tax rates in macroeconomics: Cross-country estimates of tax rates on factor incomes and consumption”. Journal of Monetary Economics, 34 (3).

Nordisk eTax (2017), ”Finland: Social security scheme”. Hämtad: 2019-08-23.

OECD (2017), Pensions at a Glance 2017. Paris: OECD Publishing.

OECD (2019a), Taxing Wages 2019. Paris: OECD Publishing.

OECD (2019b), ”Taxing Wages 2017–2018 Associated Paper: Non-Tax Compulsory Payments”.

Persson, Mats & Forssell, Joar (2019), ”Sverige tjänar på avskaffad värnskatt”. Svenska Dagbladet, 17 september.

PwC (2019), ”Worldwide Tax Summaries Online”. Hämtad: 2019-08-16.

PwC France (2018), ”French Social Security Update: Changes as of 1 January 2018”. Hämtad: 2019-08-23.

Saez, Emmanuel (2001), ”Using Elasticities to Derive Optimal Income Tax Rates”. Review of Economic Studies, 68 (1).

Santander (2019), ”Chile: Tax System”. Hämtad: 2019-08-22.

Stenkula, Mikael, Johansson, Dan & Du Rietz, Gunnar (2014), ”Marginal taxation on labour income in Sweden from 1862 to 2010”. Scandinavian Economic History Review, 62 (2).

Szwed-Ziemichód, Marcelina (2019), ”Solidarity Tax in Poland – New Tax For The Wealthiest From 2019”. Hämtad: 2019-10-03.

Sørensen, Peter Birch (2010), Swedish Tax Policy: Recent Trends and Future Challenges. Rapport till Expertgruppen för studier i offentlig ekonomi (ESO), 2010:4.

The Federation of Tax Administrators (2019), ”Tax rates for tax year 2019”. Hämtad: 2019-08-16.

Vero (2019), ”Income and deductions used for calculating the tax rate for 2019”. Hämtad: 2019-10-3.

Noter

- Gäller årsinkomster mellan 630 000 kr och 1 640 000 kr. Sverige toppar listan även om jobbskatteavdragets utfasning inte räknas med. ↑

- Exakt hur hög konsumtionsskatten är beror på hur man räknar. Den tidigare upplagan av denna rapport (Fritz Englund & Lundberg, 2017) beräknade en konsumtionsskatt på 19 procent, vilket implicerar en effektiv marginalskatt på 75 procent. Även Lundberg (2017b) kom fram till 19 procent, medan Sørensen (2010) och Stenkula m fl (2014) kom fram till 25 procent (då blir den effektiva marginalskatten 77 procent). Denna rapport använder samma metod för alla länder för att resultaten ska vara jämförbara. ↑

- Detta kan räknas ut med formeln i metodavsnittet: (60% + 20% × (1 – 60%) + 31%)/(1 + 31%) = 76%. ↑

- (55% + 20% × (1 – 55%) + 31%)/(1 + 31%) = 73%. ↑

- (32% + 20% × (1 – 32%) + 31%)/(1 + 31%) = 59%. ↑

- Vi har även undersökt icke-OECD- och EU-länder – som Nepal (62 procent i effektiv marginalskatt), Kongo-Kinshasa (61 procent), Kuba (61 procent), Indien (60 procent), Aruba (60 procent) och Jordanien (55 procent) – för att bekräfta att Sverige har högst effektiv marginalskatt i världen och inte bara i EU eller OECD. ↑

Denna rapport publiceras i samarbete med Epicenter, ett nätverk av europeiska tankesmedjor där Timbro är medlem, och Tax Foundation, en amerikansk tankesmedja som deltagit i skattedebatten sedan 1937. Rapporten publiceras även på engelska.

Författarna vill tacka Marta Quintín (Civismo, Spanien), Klāvs Zutis (Lettlands centralbank) och Viktorija Jureviča (Lettlands finansministerium) för deras hjälp med att få information om skattesystemen i sina länder.