Vem betalar bolagsskatten?

Nationalekonomisk forskning pekar på att löntagarna, inte aktieägarna, bär den största bördan av bolagsskatten. Men det ignoreras i diskussionerna om åtgärder mot skatteflykt inom EU och OECD, menar ekonomen Matthias Bauer i en ny rapport som Timbro publicerar i samarbete med tankesmedjan Ecipe.

Sammanfattning

- Bolagsskatten – som tas ut som en procentandel av företagens vinster – är en het fråga i den internationella debatten. Inom EU och OECD diskuteras vilket land som ska ha rätt att beskatta multinationella bolag, i synnerhet digitala sådana.

- I dessa diskussioner tar man dock inte hänsyn till vem som till slut kommer att bära den största bördan av bolagsskatten. I stället riskerar EU och OECD att komplicera regelverket ytterligare genom att rikta särskild lagstiftning mot enskilda branscher.

- Ofta antas det att höjd bolagsskatt kommer att drabba företagens ägare, men enligt nationalekonomisk forskning är det framför allt löntagarna som skulle påverkas av höjd bolagsskatt genom lägre löner. Finansdepartementet delar denna bild.

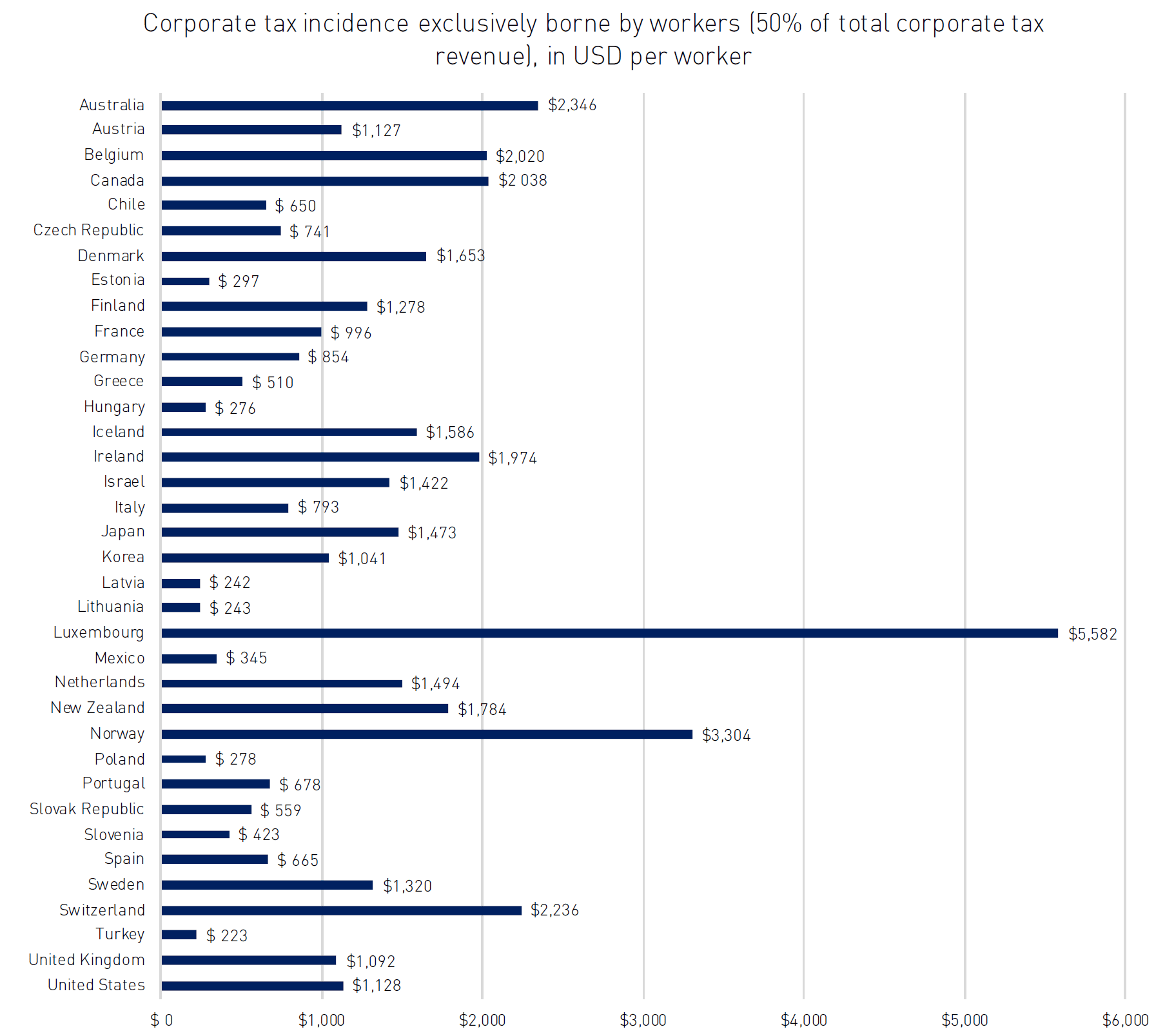

- I en ny Timbrorapport beräknar ekonomen Matthias Bauer att bolagsskatten kostar svenska löntagare i snitt 11 300 kronor per år, alltså knappt 1 000 kronor per månad, eller nästan lika mycket som det ursprungliga jobbskatteavdraget – under antagandet att halva bolagsskatten betalas av löntagarna.

Bolagsskatten

Bolagsskatten är en skatt på aktiebolags vinst. I år är den 21,4 procent i Sverige och intäkterna uppgår till 143 miljarder kronor, knappt 7 procent av skatteintäkterna. Bolagsskatten innebär en dubbelbeskattning av inkomster från bolag, eftersom utdelning från bolag även beskattas som kapitalinkomst på aktieägarnivån.

Enligt internationella regler ska företag betala skatt där de bedriver verksamhet, så kallat fast driftställe. För multinationella företag är det komplext att räkna ut i vilket land bolagsskatt ska betalas. Det finns detaljerade regler för bland annat internprissättning (transfer pricing), för att företag inte ska kunna använda interna transaktioner för att blåsa upp vinsten i länder med låg skattesats och hålla den nere i länder med hög skattesats. Det har också införts begränsningar av ränteavdrag, där man vill förhindra att företag använder internlån för att göra räntebetalningar från högskatte- till lågskatteländer.

Den aktuella debatten i EU och OECD

I dag utformas reglerna för bolagsbeskattning i hög grad genom överenskommelser inom EU och OECD. Inom OECD har detta reformarbete sedan 2013 kretsat kring initiativet Base Erosion and Profit Shifting (BEPS), som syftar till att minska drivkrafterna för avancerad internationell skatteplanering. På senare tid har OECD tillsammans med G20 också fått en central roll i diskussionerna om beskattning av digitala multinationella företag, som Google och Amazon. 2020 ska OECD:s arbetsgrupp för den digitala ekonomin presentera en slutrapport för G20 om hur digitala företag kan beskattas i framtiden.

Än så länge är det svårt att bedöma vilka effekter OECD:s förslag skulle få, men inriktningen är oroväckande. Det beror inte på att företag inte vill se mer harmoniserade skatteregler. Faktum är att de flesta företag föredrar mer harmonisering framför dagens lapptäcke av nationella regler och multilaterala avtal, som skapar stora juridiska problem för företag som investerar internationellt.

Problemet är att några av OECD:s senaste förslag bara förvärrar komplexiteten och godtyckligt diskriminerar vissa typer av företag. Trots att OECD tidigare indikerat att man inte skulle särbehandla vissa branscher tyder de senaste förslagen på att ”konsumenttillvända branscher”, en kategori som troligen kommer att omfatta tjänster som e-handel och streaming, ska påverkas av särskild beskattning. För företag vars verksamhet riktar sig både mot andra företag (B2B) och till konsumenter (B2C) kommer den gränsdragningen att bli komplicerad.

Eftersom förhandlingarna inom OECD dragit ut på tiden gick EU-kommissionen förra året fram med två lagförslag för att motverka multinationella företags skatteplanering. Det första direktivet föreslog en särskild omsättningsskatt på digitala företag, det andra introducerade begreppet ”betydande digital närvaro” för att bedöma skattskyldighet i EU. Problemet med dessa förslag var att de bröt med den tidigare grundprincipen för internationell bolagsbeskattning: att beskattning ska ske där värdet skapas, snarare än där slutkonsumenterna finns. Om den principen överges skulle en betydande del av det värde som högteknologiska företag skapar i Sverige beskattas i andra länder.

Sverige, Danmark, Finland och Irland motsatte sig båda förslagen, och eftersom omröstningar om skattefrågor kräver enhällighet föll förslagen i EU:s ministerråd. Den svenska regeringen ansåg dessutom att OECD, inte EU, var rätt forum för de diskussionerna. EU-kommissionen har sedan dess bestämt sig för att invänta OECD:s förslag 2020 och återlansera båda direktiven om inga framsteg görs nästa år.

Löntagarna betalar bolagsskatten

Alla skatter betalas i slutändan av människor. Bolagsskatten belastar därför aktieägare, löntagare eller konsumenter. Opinionsundersökningar visar att de flesta tror att bolagsskatten i huvudsak betalas av företagets ägare. Den pågående debatten om storbolags skatteplanering och BEPS bygger också i regel på det implicita antagandet att det är bolagsägarna som skulle drabbas om företagen tvingas betala mer skatt.

Enligt nationalekonomisk forskning är det dock mer troligt att löntagarna betalar merparten av bolagsskatten. ”Undersökningarna tyder på att produktionsfaktorn arbete bär en relativt stor andel (större än 50 procent) av bolagsskatten i en liten öppen ekonomi”, skriver exempelvis finansdepartementet (2017, sid 103). Matthias Bauer gör en genomgång av ett stort antal studier om vem som betalar bolagsskatten, och drar samma slutsats: Merparten av skattebördan bärs av löntagarna.

Det finns flera anledningar till det. En är att investeringskapitalet är internationellt rörligt. Forskning visar att investeringarna minskar i ett land som höjer bolagsskattesatsen. Lägre investeringar leder till färre maskiner och andra kapitalvaror i företagen, vilket gör att företagen producerar mindre, vilket leder till lägre löner. Samtidigt bestäms kapitalägarnas avkastning på den internationella marknaden. På så sätt får löntagarna bära huvuddelen av bördan av en bolagsskattehöjning – och tvärtom: det är framför allt löntagarna som gynnas av en bolagsskattesänkning.

En annan anledning till att löntagarna betalar merparten av bolagsskatten kan vara om bolagen går med övervinster (rents), att fördela till aktieägare eller löntagare. Om bolagsskatten höjs finns det mindre att fördela, vilket drabbar både aktieägare och löntagare.

Matthias Bauer har räknat ut hur mycket bolagsskatt en genomsnittlig löntagare i olika OECD-länder betalar under antagandet att hälften av bolagsskattebördan bärs av löntagarna. I Sverige beräknar han det till 11 300 kronor per år, alltså knappt 1 000 kronor per månad, eller nästan lika mycket som det ursprungliga jobbskatteavdraget.

Vem drabbas av de nya skatteförslagen?

Trots att forskningslitteraturen visar att en betydande del av bördan av bolagsskatten bärs av löntagarna saknas denna dimension helt i diskussionerna i EU och OECD, där reglerna för internationell bolagsbeskattning till stor del utformas i dag. Varken EU-kommissionens konsekvensanalys av den föreslagna omsättningsskatten på digitala företag eller OECD:s rapport om skatteutmaningarna för den digitala ekonomin nämner skattebördefördelning (incidens) en enda gång.

De föreslagna förändringarna av internationella skatteregler kommer att få stora fördelningskonsekvenser. Ytterst är det enskilda medborgare i sina roller som löntagare, konsumenter, företagare och investerare som kommer att drabbas.