Ekonomi Essä

Pensionsfondernas batterifest slutade i konkurs

Den börsnoterade batteritillverkaren Nilar försattes i konkurs i slutet av förra året. Men innan det hade pensionsfonder hunnit plöja ner hundratals miljoner i förhoppningsbolaget. Historien manar till eftertanke och försiktighet gällande andra mer uppmärksammade gröna industrisatsningar, konstaterar Christian Sandström.

Min artikelserie om Gröna Bubblor våren 2023 avslutades med Från kommunala fiaskon till bidragskapitalism. Här argumenterade jag för att den första generationen av gröna bubblor ofta blåstes upp i kommunala och statliga företag. Bolagets egna medel kombinerades med nationella bidrag och EU-pengar till en toxisk jordmån där ingen ställer några kritiska frågor eftersom någon annan står för risker och kostnader. När detta kombineras med inkompetens och bristfällig styrning skapades förutsättningar för misslyckade tekniksatsningar. Sekab i Örnsköldsvik, Gobigas i Göteborg och Blaikens vindkraftpark i Norrland kan ses som illustrativa exempel.

Statsminister Ulf Kristersson beskrev i juni 2023 näringslivet som den nya miljörörelsen. Och visst finns det mängder av exempel på hur privata företag utvecklar nya sätt att hushålla med sina egna och jordens resurser. Tyvärr har den nya gröna industripolitiken i form av ”green deals” skapat en incitamentsstruktur där näringslivet börjat blåsa upp gröna bubblor. Detta sker genom att bidrag, billiga lån, ESG-krav och andra regleringar medför att företag systematiskt utnyttjar detta för att fabricera orealistiska ambitioner som sedan punkteras av tekniska och ekonomiska realiteter som inte påverkas av de fina värdeorden.

***

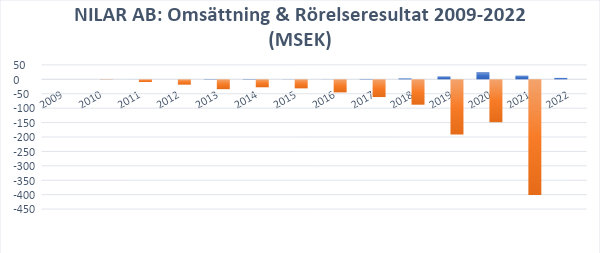

Batteriföretaget Nilar utgör ett perfekt exempel på den nya generationens gröna bubblor och bolagets historia manar till eftertanke och försiktighet gällande andra bidragsdopade batteriprojekt. Figuren nedan visar hur satsningen på batterier resulterade i växande förluster innan bolaget gick i konkurs i december 2023. Men vi tar det från början.

Gröna bubblor kan ofta härledas till en nedläggning, som i sin tur skapar ett behov av ny verksamhet. I fallet Nilar var det Ericsson som lade ner verksamheten i Gävle, och 2011 flyttade det svensk-amerikanska bolaget Nilar in i lokalerna. Man stoltserar snabbt med sina första batterier. Dessa var dock inte kommersiellt gångbara utan endast skapade för test och utveckling, en icke oväsentlig skillnad, skulle det visa sig.

Maskiner och utrustning flyttas från Denver i USA till Gävle. Två personer från Denver får i uppdrag att lära upp de 15 anställda på Nilar i Gävle. Samtidigt är ledningen ute i media och ger utfästelser om 200-300 arbetstillfällen på lite sikt. Därefter sker sedvanlig invigning, VD Lars Fredriksson är glad och nöjd över hur arbetet har fortskridit.

I oktober 2011 får en anställd batterivätska i ögat vilket leder till skador på hornhinnan. Utvecklingsarbetet fortskrider alltjämt, tekniken är emellertid ny, man aviserar nu att serieproduktionen ska vara igång sommaren 2012 och VD proklamerar i tidningen Metal Supply (5/10-14) att ”marknaden är hur stor som helst”.

Det bör understrykas att Nilars utvecklingsarbete var innovativt och nydanande på många vis.

Det bör understrykas att Nilars utvecklingsarbete var innovativt och nydanande på många vis. Batteriet som Lars Fredriksson och hans kollega utvecklat baserades på 72 patent, och enligt Fredriksson var batteriet konkurrenskraftigt tack vare sitt höga energiinnehåll per volym och vikt. Målet var att ersätta bly- och litiumbatterier då de inte klarar av värme särskilt bra. Dessutom skulle batteriet enligt Fredriksson vara återvinningsbart.

Även om Nilar talar om hundratals arbetstillfällen börjar VD också efter ett tag moderera förväntningarna, och säger till Arbetarbladet (30/5 -12) att man ”inte ska ha en övertro på miljöteknik när det gäller att skapa jobb”. Fredriksson menade också tidigt att det saknades realism gällande förhoppningarna kring elbilar.

Under de kommande åren expanderar bolaget sin yta, menar att man är inne i en ”verifieringsfas” och har som mål att vara uppe i serieproduktion under hösten 2015. Förlusten för 2015 uppgår till 33 miljoner kronor. Det råder dock ingen brist på ambitioner under den här tiden: nästföljande VD Marcus Wigren säger till Mitt Gävle (9/4 -17):

”Vår plan är att på en tioårsperiod, kring 2027, ha en omsättning på 10 miljarder och kanske 2 000 anställda.”

En dansk pensionsfond vid namn MP Pensions Climate Delta investerar 100 miljoner kronor, varpå Nilar investerar i en andra produktionslina i Gävle.

Under de kommande åren görs ytterligare kapitaltillskott och tekniken beskrivs alltjämt som mycket innovativ. Nilars batterier är särskilt ämnade för applikationer där exempelvis elnätet ska stabiliseras. Forskning kring batterier baserade på nickelmetallhybrid initieras vid Stockholms universitet.

Framåt 2018 talas det om börsintroduktion, men det ska dröja ytterligare några år. Det har nu investerats 600 miljoner i bolaget, varav det mesta verkar komma från olika pensionsfonder. Trots att det talats om serieproduktion och masstillverkning i flera års tid säger VD Marcus Wigren till Dagens Industri (18/6 -18) att orsaken till det dåliga resultatet hittills är att man ännu inte lyckats skala upp verksamheten. Wigren försäkrar att ”vi säljer precis allt vi tillverkar”. Wigren talar senare också om forskningsresultaten som om tekniken redan fungerar:

”När batteriet är färdigkonsumerat kan vi fylla på med lika mycket liv. Vi är ensamma om det i hela världen.” (Dagens Industri 17/5-19)

Under 2019 får man in ytterligare 327 miljoner från första AP-fonden och pensionsbolaget AFA. Ett samarbete initieras också med Ferroamp Elektronik AB som vill erbjuda Nilars batterier för energilagring i villor.

Under dessa år sker dessutom ett antal ganska allvarliga olyckor. En brand bryter ut i januari 2020, ingen blir skadad men två personer förs till sjukhus. I oktober samma år inträffar en explosion när två konsulter arbetar med ventilationen. Utredningen för arbetsmiljöbrott läggs ner året därpå.

År 2021 sker så börsintroduktionen på First North-listan. Börsintroduktioner är ett sätt att både sprida ägandet och göra en aktie tillgänglig för den större allmänheten. Detta är i regel också ett sätt att ta in nytt kapital i bolaget, inte sällan till en högre värdering som innebär att ägare och grundare kan ”casha in”.

Man har vid börsintroduktionen ett decennium bakom sig av att inte hålla sina utfästelser.

Nilar börsintroduceras till en värdering på 3,1 miljarder kronor och man emitterar aktier för totalt 750 miljoner kronor med ett aktiepris på 57 kronor. Introduktionen genomförs av investmentbanken Carnegie, och det är inga dåliga förhoppningar som kommuniceras i prospektet.

- Omsättningen skall uppgå till 1 miljard år 2023, genom utökad produktion i Gävle, samt etablering av en fabrik i Estland.

- Marginalen på lång sikt beräknas uppgå till 20 procent.

Detta är ingen dålig ambitionsnivå för ett bolag som år 2020 omsätter 123 miljoner kronor och gör en förlust på hisnande 157 miljoner. Dessförinnan har företaget aldrig gått med vinst. Man har vid börsintroduktionen ett decennium bakom sig av att inte hålla sina utfästelser.

Detta till trots tecknar flera större institutionella aktörer aktier i bolaget. AFA Försäkring, BNP Paribas Energy Transition Fund, Fjärde AP-fonden, Första AP-fonden, Handelsbanken Fonder och Länsförsäkringar tecknar för totalt 489 miljoner kronor. De flesta av dessa gör sannolikt detta för att uppfylla olika krav på att en viss mängd investeringar måste vara knutna till ESG. Man kan förstås fråga sig hur privat detta kapital egentligen är. Offentliga och privata institutionella aktörer förvaltar pensionspengar – och gör detta på ett sätt de är nödgade till på grund av regleringar.

Affärsvärlden hissar varningsflaggor vid börsnoteringen: kostnaderna för emissionen är väldigt höga och hela 53 miljoner ryker i olika avgifter knutna till introduktionen. Detta är i regel ett tecken på att aktien är felprissatt (övervärderad). Samtidigt är de större aktieägarna bara ”inlåsta” i aktien i sex månader innan det är tillåtet för dem att sälja.

Trots att Affärsvärlden är kritisk till aktien väljer man att ge en köprekommendation eftersom företaget har en så god ESG-status, vilket borgar för en högre värdering. Under 2021 kommer flera analytiker med höjda riktkurser, Berenberg sätter riktkurs på 80 kronor och Carnegie höjer till 90 kronor. Carnegie menar också att Nilar kommer att göra ett positivt resultat före avskrivningar redan 2022. Så blir det inte. Omsättningen kollapsar i stället under 2022 och faller ner till 14 miljoner kronor. Förlusten skenar iväg till 230 miljoner kronor.

De positiva nyheterna fortsätter dock under 2021. Två batterityper lanseras och Nilar får vara officiell leverantör av batterier till den svenska paviljongen vid världsutställningen 2020. Wigren fortsätter i DI att uttala sig om expansionen av fabriken i Gävle och har nu även lagt till att det skall bli tillverkning i Estland som ska skapa betydande omsättning redan under andra halvåret 2022.

I november 2021 har dock aktien sjunkit med 80 procent från teckningskursen 57 kronor. Dagens Industri skriver att varken VD:n Marcus Wigren eller hans efterträdare Erik Oldmark äger en enda aktie vid det här tillfället. Oldmark köper nu aktier för att blidka pressen, han inhandlar dock bara aktier för 212 000 kronor, en ganska liten summa för en VD, detta till en kurs på 6,06 kronor.

Man lyckas med konststycket att ha negativ omsättning.

Resultaten blir allt sämre, man skyller på halvledarbrist. Fjärde kvartalet görs en enastående stor förlust på 270 miljoner kronor. Man lyckas här med konststycket att ha negativ omsättning på 0,1 miljoner kronor. En negativ omsättning kan man ha om man blir återbetalningsskyldig för att produkter inte har fungerat.

I juni 2022 har aktien rasat med inte mindre än 98 procent sedan noteringen i oktober. I detta läge går fjärde AP-fonden in med nytt kapital och agerar som garant i emissionen. 273 miljoner kronor injiceras därmed i bolaget, företaget kan andas ut och har nu finansiering fram till slutet av 2023. Efter att aktien nu rasat 99,7 procent skjuter bolaget fram sina prognoser och skall nu uppnå 1,5 miljarder i omsättning år 2027.

Parallellt med detta kommuniceras en del av de tekniska problemen, som är knutna till att syre tar sig in i batteriet och startar kemiska reaktioner. Förlusten minskar under 2022, man lyckas sälja 480 batterier. Man kommunicerar dock felaktiga siffror till allmänheten vilket påtalas av Affärsvärlden. Under Q3 2022 säljer man bara 68 batterier.

Kräftgången fortsätter under 2023. Ledningen greppar efter halmstrån, man kommunicerar nya samarbeten, talar om forskningsprojekt på några fåtal miljoner vid Stockholms universitet. I november 2023 sparkas VD samt CFO, och kort därpå lämnar bolaget in en konkursansökan. Delar av bolagets finansiering från Europeiska Investeringsbanken (EIB) betalas aldrig ut, andra delar brinner inne i konkursen.

***

Historien om Nilar visar hur den så kallade gröna bidragskapitalismen kan gestalta sig. ESG-krav på institutionella placerare såsom privata fonder och pensionsfonder innebär att pengar måste öronmärkas till förment gröna satsningar. Konsekvensen blir övervärdering av teknikutvecklingsprojekt som egentligen är för utmanande och för riskabla. Om den yrkesverksamma delen av befolkningen ska förlita sig på den här sortens placeringar för sina pensioner lär det inte bli mycket pengar kvar.

I denna jordmån av EIB-pengar och ESG-reglerade institutionella förvaltare uppstår en jordmån där seriösa teknikutvecklingsprojekt dras in i den kasinoliknande djungel som är vardag på finansmarknaderna. Bolag introduceras, hajpas upp till hisnande värderingar av analytiker och en ledning som kommer med orealistiska prognoser samtidigt som man inte äger några egna aktier. Man kan ha synpunkter på såväl rättvisan i detta som resultatet i termer av utdragna förlusthärvor.

Det är upp till läsaren att dra sina egna slutsatser gällande överförbarheten av dessa lärdomar till andra mer uppmärksammade gröna industrisatsningar. På ytan finns det i alla fall ett flertal likheter.