Ekonomi Granskning

Pomperipossa är verklighet för pensionärerna

I ord vill regeringen att det ska löna sig att ha arbetat i ett helt liv. Men i handling gör den tvärtom: Höjda bidrag leder till att den som har jobbat mer kan få mindre pengar i plånboken, skriver Jacob Lundberg.

Ju mer du har jobbat, desto mindre pengar får du i plånboken. Det är nu verkligheten för många av Sveriges pensionärer, efter den senaste höjningen av pensionärsbidragen som trädde i kraft nu i augusti i enlighet med en överenskommelse mellan S, V, MP och C.

Det är inte så här det är tänkt att fungera. Under hela arbetslivet betalar vi in till pensionssystemet, med förhoppningen att vi själva ska få ut pension i proportion till de avgifter vi har betalat in. Men för många är nu flera års pensionsavgiftsinbetalningar helt bortkastade.

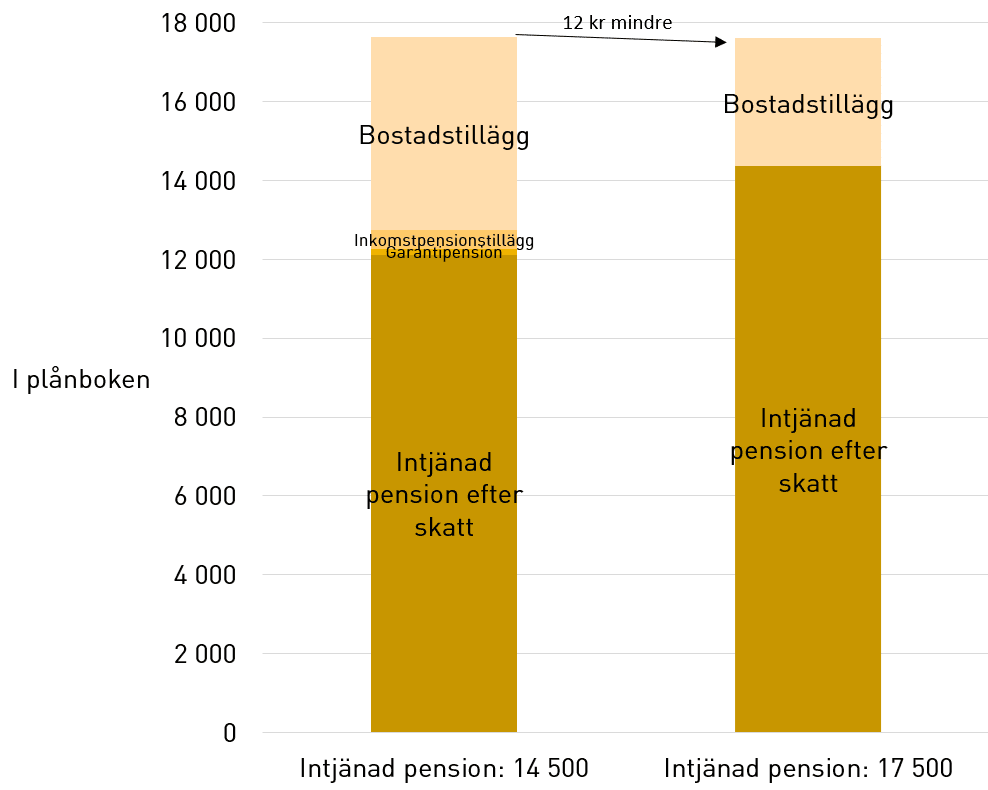

Som ett exempel kan vi ta Lasse, som tidigare jobbade som säljare med en månadslön på 35 000 kronor. Han är 65 år gammal och har precis gått i pension. Han har 17 500 kronor i allmän pension.

När Lasse började närma sig 60-strecket funderade han på att trappa ner. I så fall skulle han ha tjänat in till en pension på 14 500. I slutändan valde han dock att jobba heltid hela vägen fram till pensionen, och det gjorde alltså att han tjänade in till en pension på 17 500 i stället för 14 500.

Frågan är hur mycket får Lasse i slutändan får behålla i plånboken av de extra 3 000 i pension. Han betalar 637 kronor mer i skatt. Om han hade trappat ner hade han fått 184 kronor i garantipension och 575 kronor i inkomstpensionstillägg, men båda dessa bidrag är inkomstprövade och faller helt bort när inkomsten ökar från 14 500 till 17 500. Lasse får också sänkt bostadstillägg med 1 616 kronor.

Den ökade skatten och de minskade bidragen summerar till 3 012 kronor. Detta äter alltså upp hela den intjänade pensionen. Det blir till och med 12 kronor mindre i plånboken varje månad – som tack för flera år av arbete och inbetalningar till pensionssystemet.

Källa: Egna beräkningar

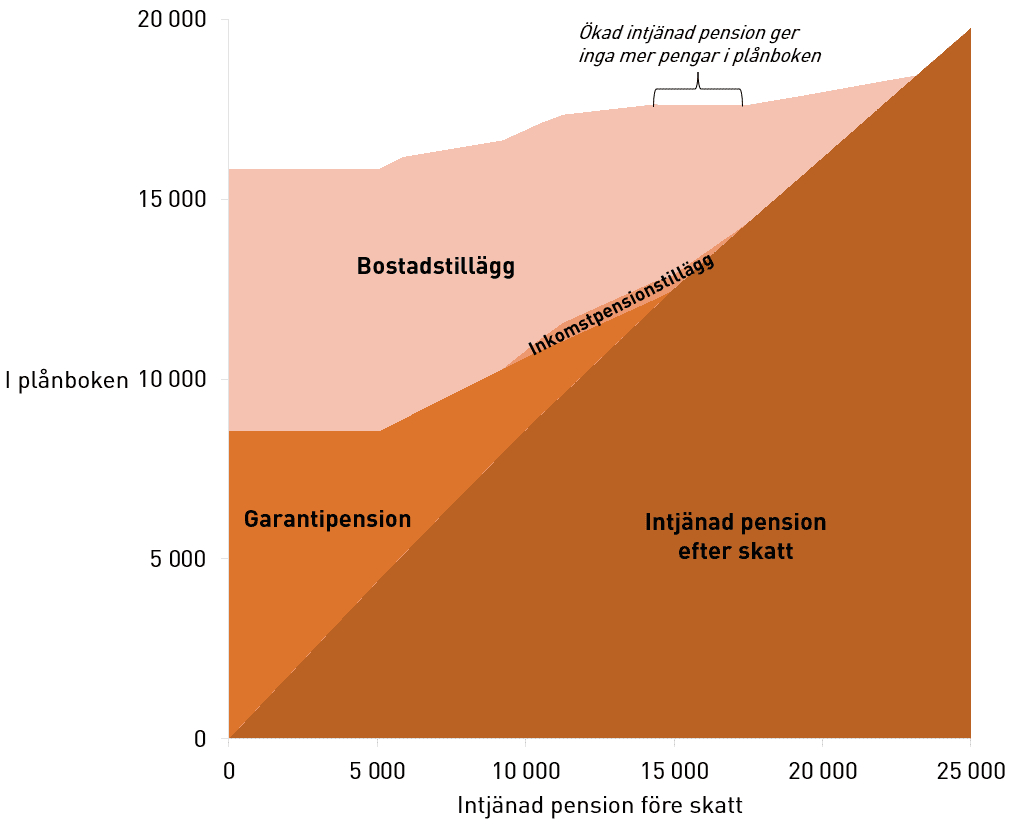

Ett annat sätt att uttrycka det är att marginaleffekten är över 100 procent. Så höga marginaleffekter brukar kallas Pomperipossaeffekter. Begreppet myntades av Astrid Lindgren, som 1976 fick veta att hon skulle betala 102 procent i marginalskatt.

Jag antar att Lasse är ensamstående och får bostadstillägg, vilket han kan få om han har en boendekostnad på 3 500 kronor i månaden eller mer, och en förmögenhet på högst 100 000 kronor. Jag bortser också från tjänstepensionen – det relevanta är att fråga sig vad Lasse får för sina inbetalningar till det allmänna pensionssystemet – men även om man räknar med tjänstepension uppstår Pomperipossaeffekter.

På en sajt som jag har tagit fram – raknapension.se/pomperipossa – kan du själv räkna på marginaleffekterna för pensionärer.

Jag uppmärksammade i februari att regeringens föreslagna garantitillägg – tusenlappen till äldre med de lägsta pensionerna – skulle skapa Pomperipossaeffekter. Regeringskansliets beräkningar bekräftade sedan den slutsatsen.

Garantitillägget fick hård kritik av oppositionen, där Pomperipossaeffekterna var en viktig invändning. Efter några politiska turer gjorde regeringen en överenskommelse med Centerpartiet som i stället för garantitillägg innebar höjd garantipension.

Regeringen presenterade inga beräkningar av hur förslaget påverkade marginaleffekterna, men jag kan nu alltså visa att även det nya förslaget, som trädde i kraft nu i augusti, skapar Pomperipossaeffekter.

Källa: Egna beräkningar

I ord vill regeringen att det ska löna sig att ha arbetat i ett helt liv. Men i handling gör den alltså tvärtom: inför bidrag som gör det mindre lönsamt att ha arbetat, och som staplade på varandra till och med kan leda till att mer arbete ger mindre pengar i plånboken som pensionär.