Förenklade skatter på arbete: Ökad transparens och fler i jobb

TIMBROS SKATTEREFORMSPROJEKT: SKATT PÅ ARBETE | Skattebefria månadslöner upp till 10 000 kronor, avskaffa den statliga inkomstskatten och pensionsavgiften för höginkomsttagare och gör om arbetsgivaravgifterna till inkomstskatter, föreslår Timbros chefsekonom Jacob Lundberg i denna andra rapport inom Timbros skattereformsprojekt.

Sammanfattning

De svenska skatterna på arbete (arbetsgivaravgifter, kommunalskatt och statlig inkomstskatt) är höga, vilket är negativt för samhällsekonomin:

- För höginkomsttagare är den totala marginalskatten 75 procent, vilket är högst i världen. Detta minskar incitamenten att arbeta extra, tjäna pengar och utbilda sig, förmodligen i en sådan utsträckning att sänkt marginalskatt skulle leda till ökade intäkter.

- För många med lägre inkomster är det inte särskilt stor skillnad mellan att arbeta och att leva på sociala ersättningar. Staten är den som tjänar absolut mest på att någon jobbar. Forskningen visar att sysselsättningen ökar om det är större skillnad mellan bidrag och jobb.

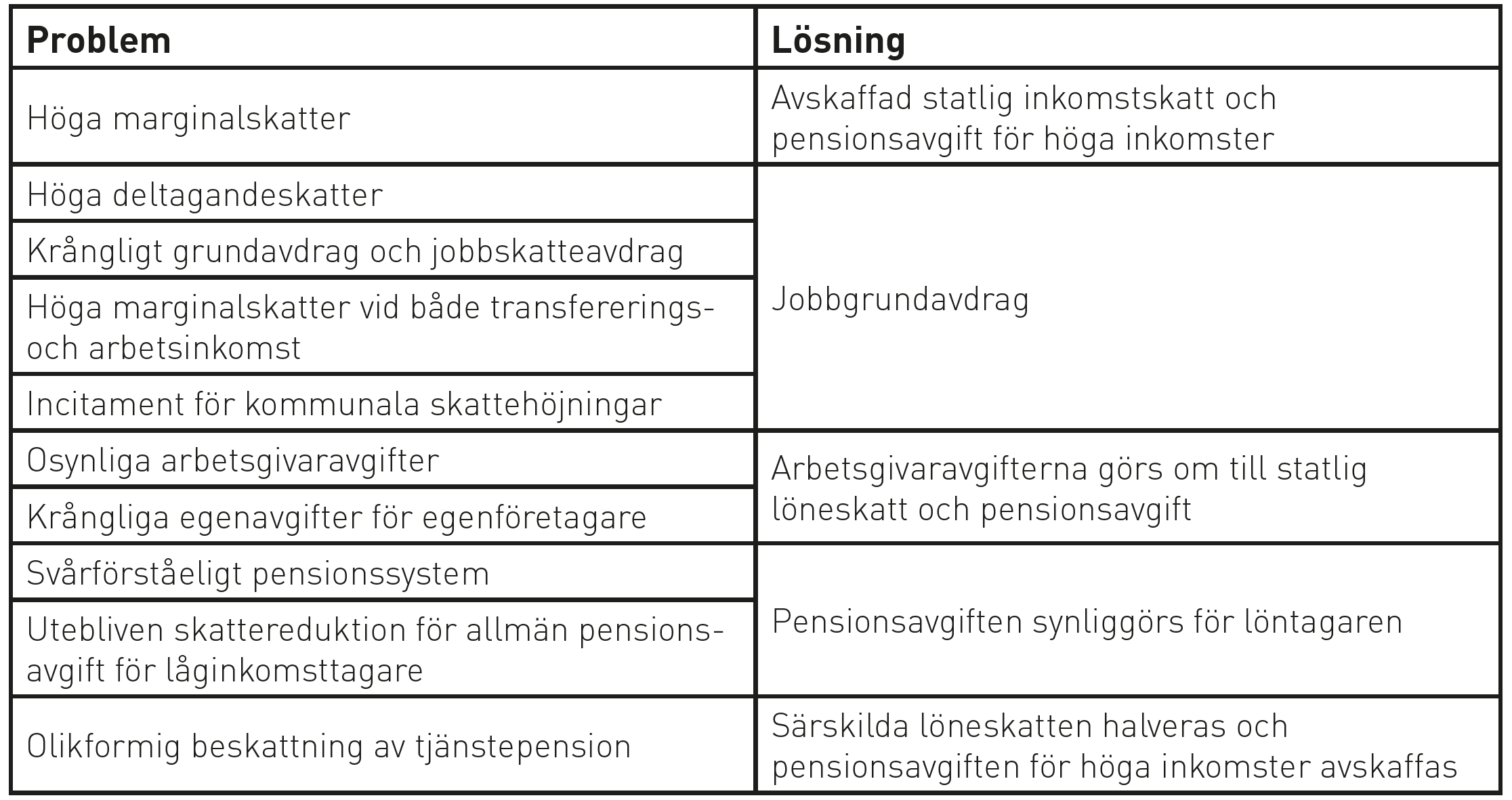

Det finns också flera problem med hur skatterna är utformade, vilket leder till oönskade konsekvenser och att skattesystemet är svårt att förstå för skattebetalarna:

- Jobbskatteavdragets konstruktion är komplicerad och gör att den som har transfereringsinkomst och sedan börjar tjäna arbetsinkomst betalar relativt hög marginalskatt.

- Jobbskatteavdraget är en statligt finansierad skattereduktion som är högre i kommuner med hög kommunalskatt, vilket ger incitament för kommunalskattehöjningar.

- Den allmänna pensionsavgiften på 7 procent motsvaras för de flesta av en statlig skattereduktion, men för personer med låga inkomster gäller inte detta, vilket leder till märkliga tröskeleffekter.

- Arbetsgivaravgifterna är osynliga för arbetstagaren, vilket gör det svårt att få en uppfattning om den totala skattebördan eller att veta hur mycket som betalats in till ens pension. Företagares egenavgifter beräknas också enligt en krånglig procedur.

- Den särskilda löneskatten på tjänstepensionsavsättningar är för hög i förhållande till arbetsgivaravgifterna för låg- och medelinkomsttagare, vilket gör att det är skattemässigt ogynnsamt att sätta av pengar till tjänstepension. För höginkomsttagare är det tvärtom – tjänstepensionsavsättningar är skattemässigt gynnade.

Rapporten föreslår ett antal reformer som löser eller mildrar dessa problem:

- Grundavdraget och jobbskatteavdraget ersätts med ett enhetligt jobbgrundavdrag.

- Arbetsgivaravgifterna delas upp i statlig löneskatt och pensionsavgift, som utformas som direkta skatter på löntagarna. Pensionsavgiften betalas endast på inkomster under taket för pensionsgrundande inkomst.

- Den statliga inkomstskatten avskaffas.

- Den särskilda löneskatten på avsättningar till tjänstepension halveras.

Reformerna försvagar de offentliga finanserna med 146 miljarder kronor, 3 procent av BNP, statiskt räknat. Dynamiska effekter ökar skatteintäkterna med 51 miljarder kronor, vilket gör reformen delvis självfinansierande. Reformförslaget beräknas öka sysselsättningen med 64 000 personer.

Om Timbros skattereformsprojekt

Skatterna spelar roll för i princip alla ekonomiska beslut. De svenska skatterna är höga i ett internationellt perspektiv. Detta påverkar ekonomin negativt. Ändå handlar mycket av skattedebatten om fördelningsfrågor och utgår från ett statiskt perspektiv, där skatternas snedvridande verkan hamnar i bakgrunden. Det behövs en mer dynamisk och forskningsgrundad skattedebatt.

Timbros skattereformsprojekt belyser problem inom olika delar av det svenska skattesystemet och föreslår reformer som främjar sysselsättning, utbildning och investeringar. Utgångspunkten är att de snedvridningar som orsakas av skatterna ska minska med hjälp av större likformighet och lägre skattesatser. Reformförslagen utgår från nationalekonomiska teorier om optimal beskattning och från empirisk forskning. Projektets syfte är att bidra till en fördjupad skattedebatt som diskuterar hur ett skattesystem för 2000-talet bör se ut, i stället för att ropa på en återgång till principerna för 1990–1991 års stora skattereform.

Denna rapport är den andra inom ramen för projektet. Den första, Sänkt kapitalskatt: Ökade investeringar och högre tillväxt, släpptes i april 2018.

Inledning

Skatterna på arbete omfattar i år 1 300 miljarder kronor och står ensamma för majoriteten av skatteintäkterna. Sverige har i internationell jämförelse höga skatter på arbete. Det påverkar samhällsekonomin på många sätt. Skatterna på arbete spelar roll för beslut om arbetskraftsdeltagande, arbetstid, migration, utbildning, företagande, skatteplanering och skattefusk.

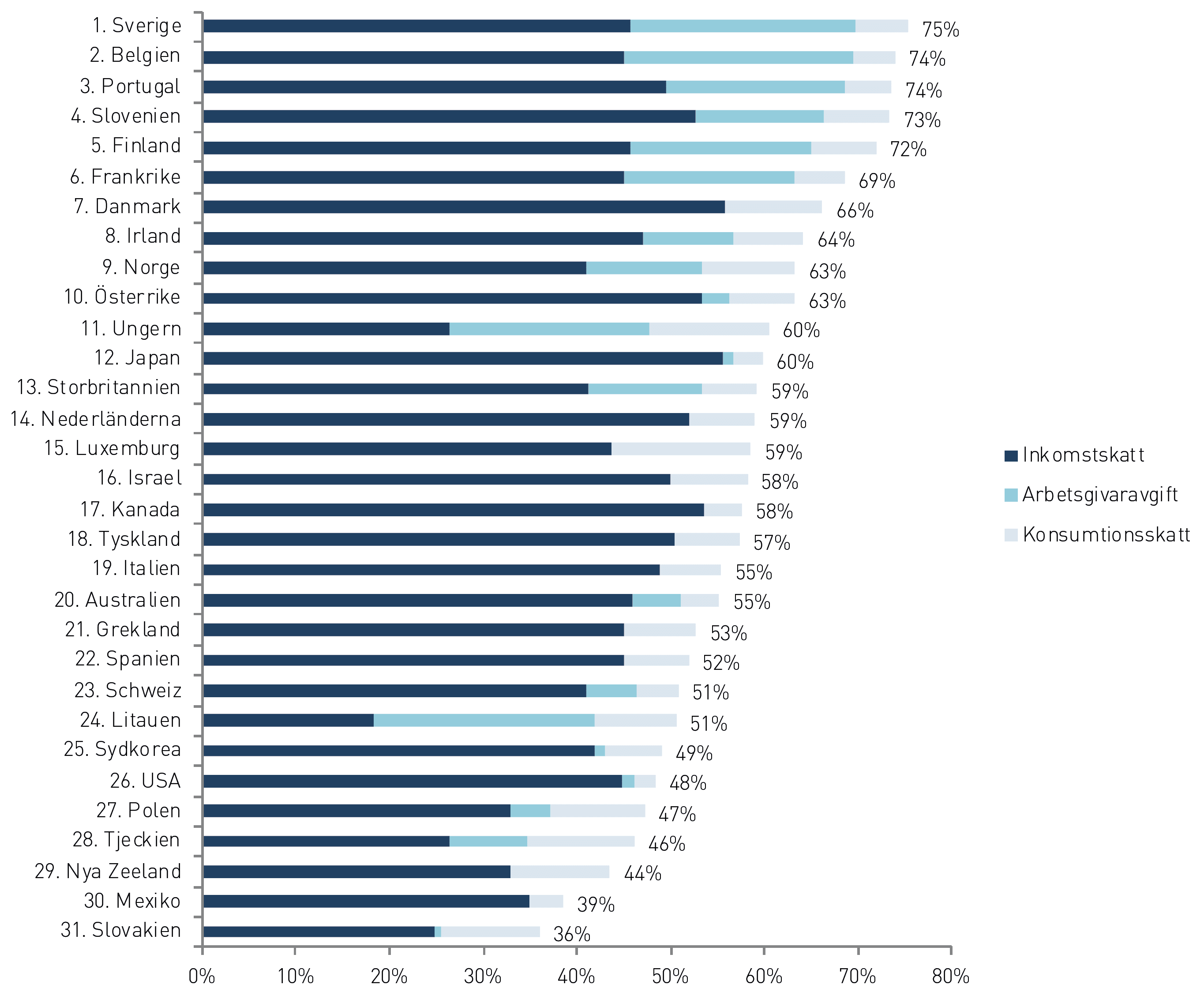

Skatterna är särskilt höga för höginkomsttagare. Inräknat arbetsgivaravgifter och konsumtionsskatter har Sverige marginalskatter på höga arbetsinkomster på 75 procent, vilket är högst i världen. Höga marginalskatter gör att det lönar sig mindre att arbeta övertid, anstränga sig på arbetet och välja en lång eller ansträngande utbildning. Höjningar av den högsta marginalskatten leder därmed till lägre arbetsinkomster, förmodligen så mycket att skatteintäkterna totalt sett minskar.

Förutom höga skattesatser finns ett flertal problem med utformningen av den svenska beskattningen av arbete. Reglerna är komplicerade och får i flera fall märkliga konsekvenser. Detta beror delvis på att politikerna har lappat och lagat i skattesystemet utan att ta ett helhetsgrepp. Därigenom har exempelvis skattereduktionen för allmän pensionsavgift och jobbskatteavdraget gett upphov till oönskade effekter. Det finns också problem med transparensen i skattesystemet, till exempel hur mycket som betalas i arbetsgivaravgifter och hur mycket som sätts av till pension.

För att åtgärda dessa problem krävs en genomgripande reform som gör skattesystemet enklare och tydligare, sänker marginalskatterna för höginkomsttagare och gör det mer lönsamt att arbeta. Denna rapport presenterar ett reformförslag med dessa utgångspunkter. Några huvudlinjer i förslaget är att arbetsgivaravgifterna görs om till direkta skatter på löntagarna, att den statliga inkomstskatten och pensionsavgiften för höginkomsttagare avskaffas och att ett högt grundavdrag för arbetsinkomster ersätter dagens komplicerade grundavdrag och jobbskatteavdrag. Reformerna sänker skatterna med uppskattningsvis 146 miljarder kronor, motsvarande 3 procent av BNP.

Med förslaget får skatterna på arbete en ny struktur som är betydligt mer överblickbar och logisk. Reformen innebär dock inte i sig ett systemskifte bort från den generella välfärdsstaten, eftersom skattetrycket bara skulle minska från 43 till 40 procent av BNP. Den föreslagna strukturen utgör en utgångspunkt för mer omfattande reformer, till exempel sänkt kommunalskatt eller ytterligare höjningar av grundavdraget.

Skatt på arbete i dag

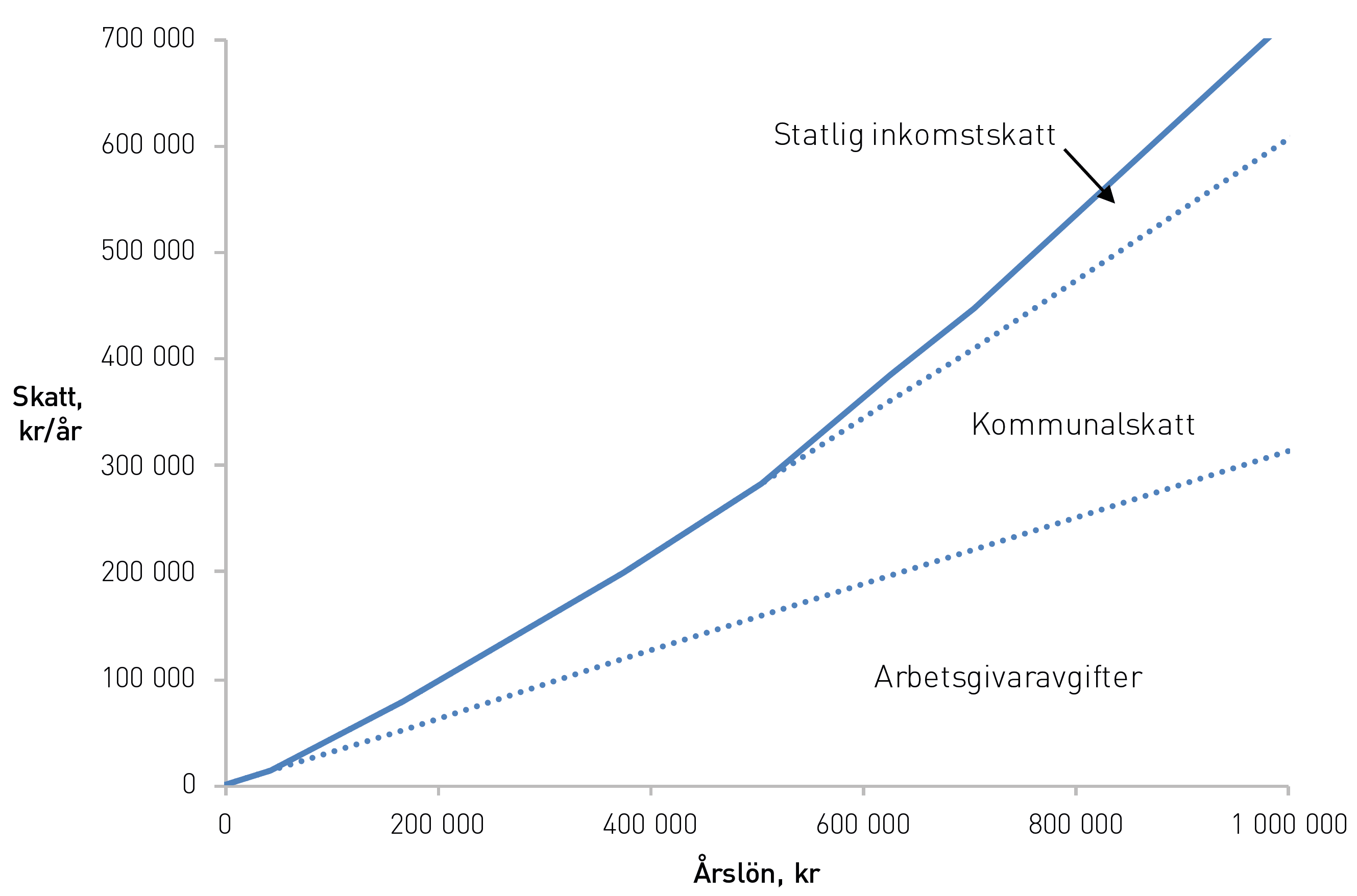

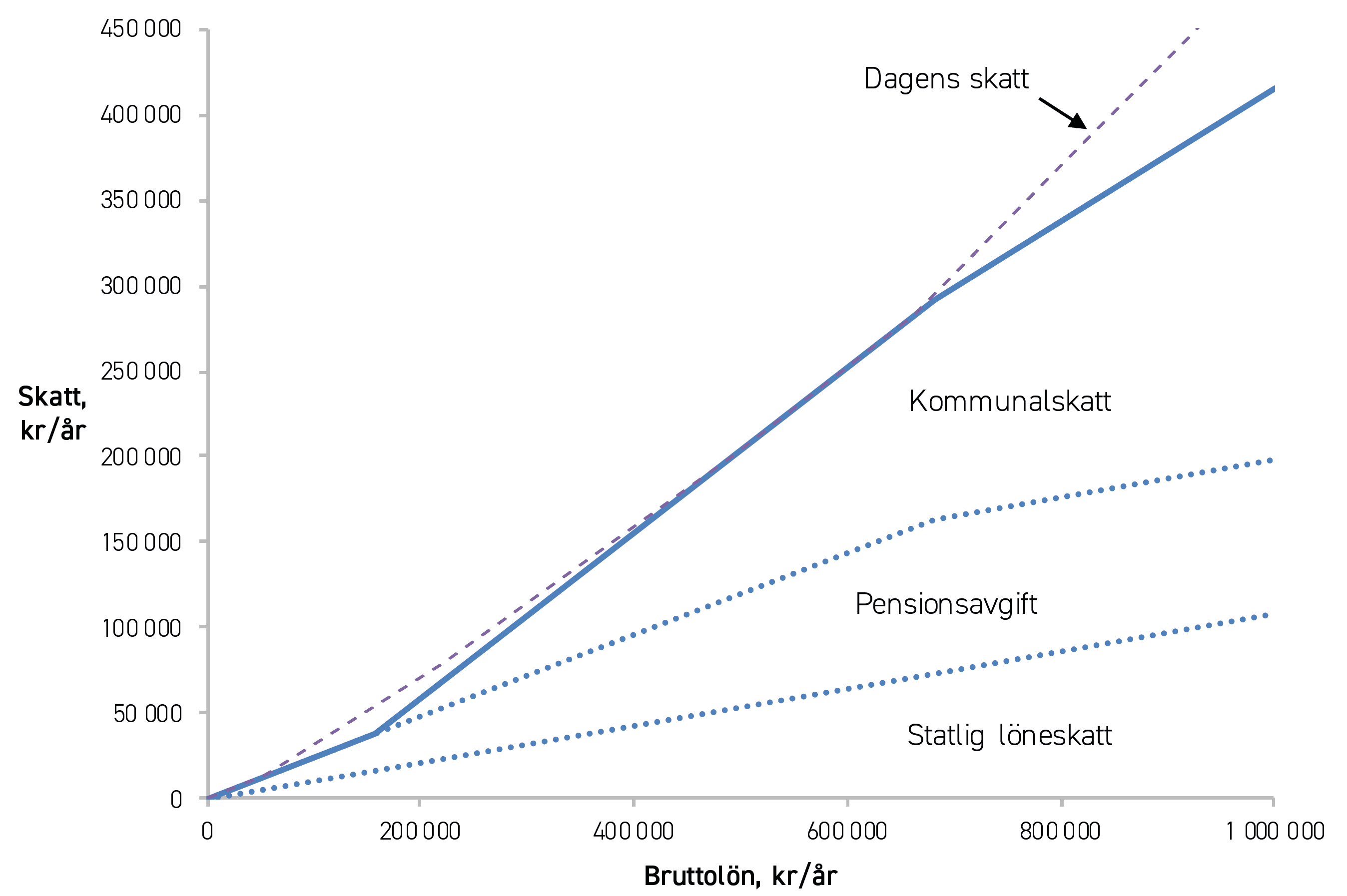

De två huvudsakliga skatterna på arbete är arbetsgivaravgifterna och den kommunala inkomstskatten, se figur 1. Arbetsgivaravgifterna uppgår till 31,42 procent av lönen och kommunalskatten är 32,19 procent i snitt. På högre inkomster (över 504 400 kr per år) betalas dessutom statlig inkomstskatt med 20 procent. Detta ökar till 25 procent från och med brytpunkten för värnskatten (703 000 kr).

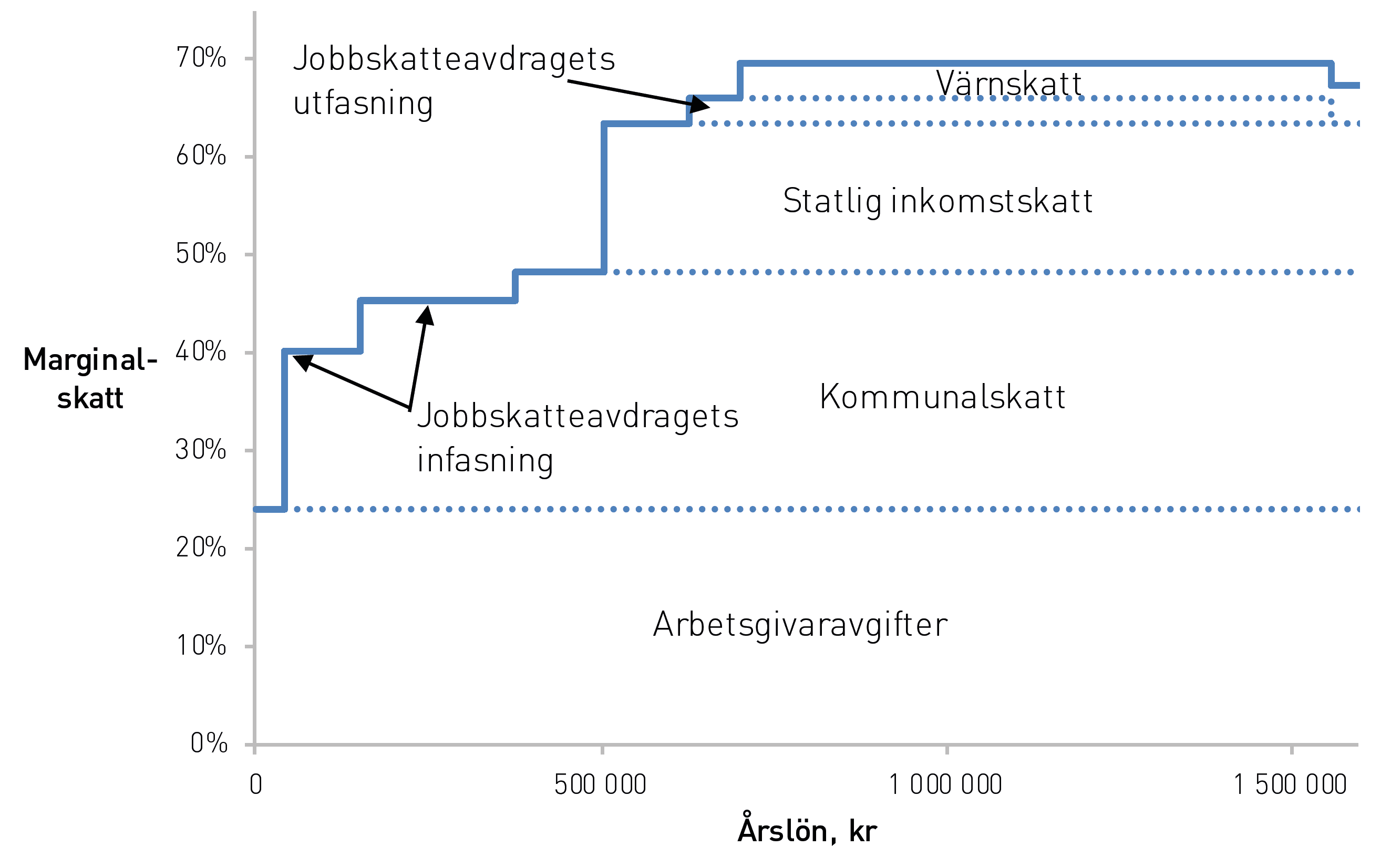

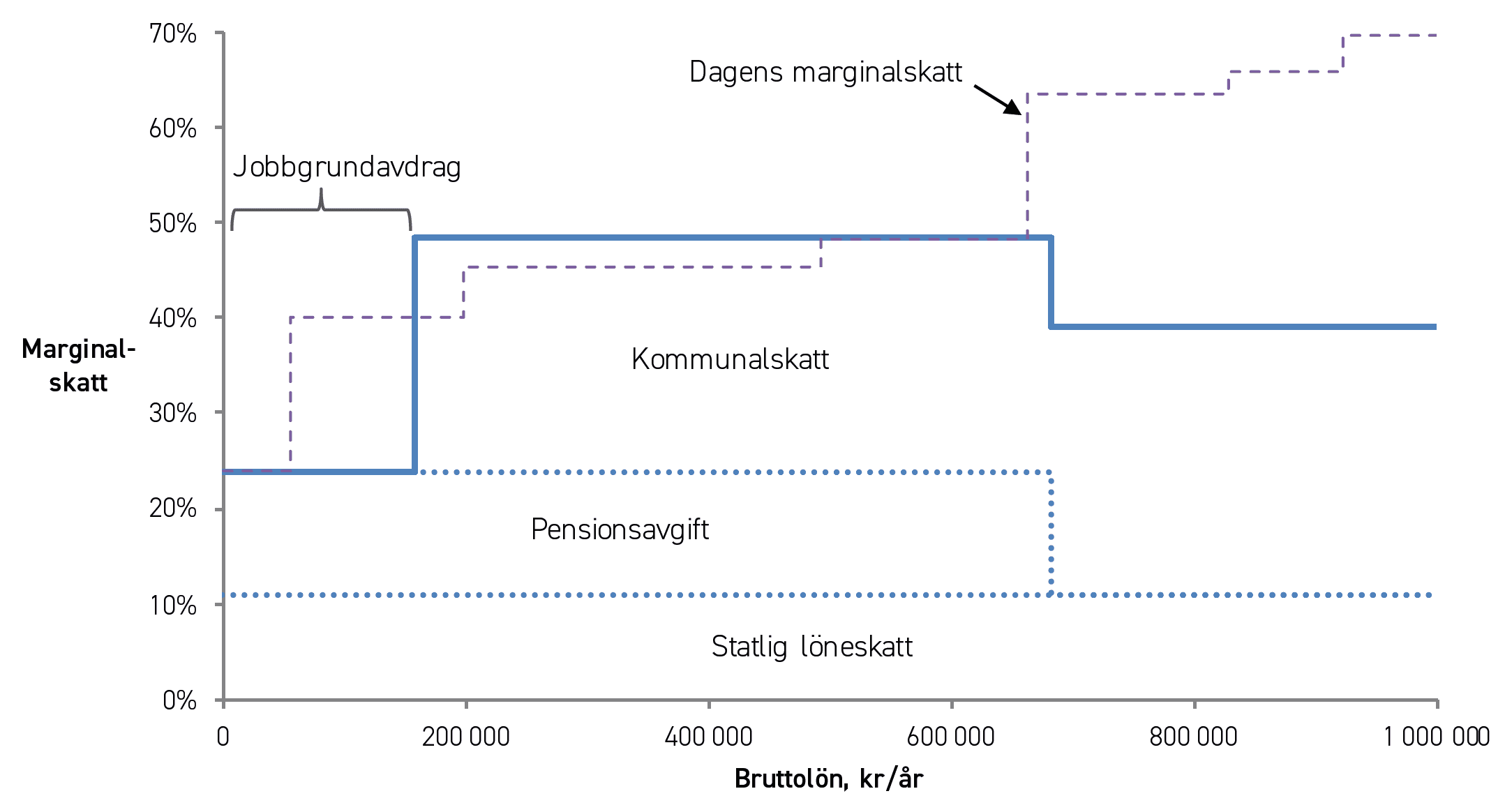

Grundavdraget och jobbskatteavdraget påverkar också beskattningen av arbete. Jobbskatteavdraget fasas in för låga och medelhöga inkomster, vilket sänker marginalskatten. Jobbskatteavdraget fasas sedan ut för höga inkomster, vilket höjer marginalskatten med 3 procentenheter i utfasningsregionen. För höga inkomster är marginalskatten därmed 60 procent – summan av kommunalskatt, statlig inkomstskatt inklusive värnskatt och utfasning av jobbskatteavdraget. Detta avser dock bara inkomstskatten. Arbetsgivaravgifterna betalas i praktiken också av löntagarna genom lägre löner.[1] Om lönen ökar med 100 kronor kommer arbetsgivarens kostnad att öka med 131 kronor. Av dessa går 31 kronor i arbetsgivaravgift och 60 kronor i skatt. Den totala skatten är därmed 91 av 131 kronor – 70 procent. Detta illustreras i figur 2. Inkluderas även skatter på konsumtion stiger höginkomsttagares effektiva marginalskatt till cirka 75 procent.[2]

Pensionssystemet påverkar incitamenten för att arbeta och den enskildes privatekonomi i hög grad. När beskattningen av arbetsinkomster diskuteras bör därför även pensionssystemet beaktas. En ålderspensionsavgift på 10,21 procent ingår i arbetsgivaravgifterna. Denna avgift, upp till taket för pensionsgrundande inkomst (8,07 inkomstbasbelopp, 520 000 kronor per år), sätts in på den enskildes pensionskonto. Dessutom tillkommer den allmänna pensionsavgiften på 7 procent. Juridiskt betalas denna av löntagaren, men eftersom han eller hon får en lika stor skattereduktion är det i praktiken statskassan som står för denna pensionsavsättning. Totalt är pensionsavsättningen alltså 17,21 procent av lönen.

Socialavgifterna varierar beroende på typ av inkomst. Arbetsgivaravgifterna är 31,42 procent och egenavgifterna för företagare är 28,97 procent. Ej förmånsgrundande inkomster, i huvudsak arbetsgivarens avsättningar till tjänstepension, beskattas med särskild löneskatt på 24,26 procent. För de som är 66–81 år gamla är arbetsgivaravgifterna 16,36 procent och för de som är äldre än 81 år 6,15 procent.

I Sverige räknas även pensioner, sjukpenning och a-kassa som beskattningsbar inkomst. Kommunal och statlig inkomstskatt på dessa inkomster redovisas som skatter på arbete i statsbudgeten, men fokus i denna rapport ligger på skatt på rena arbetsinkomster, eftersom skatter på transfereringar kan betraktas som en bokföringsövning inom staten.

Tabell 1. Intäkter från skatter på arbete 2019

| Kommunalskatt | 753 |

| Statlig inkomstskatt | 57 |

| Jobbskatteavdrag | −127 |

| Rot- och rut-avdrag | −15 |

| Arbetsgivaravgifter | 598 |

| Särskild löneskatt | 49 |

| Övriga skattereduktioner | −2 |

| Summa | 1 314 |

Miljarder kronor. Källa: Finansutskottets betänkande 2018/19:FiU10.

Problem

Det finns flera problem med hur arbete beskattas i Sverige. Till skillnad från många andra länder finns det inte så stora problem med omotiverade avdrag och liknande som eroderar skattebasen, eftersom detta åtgärdades i samband med 1990–1991 års skattereform. Problemen rör i stället dels att skattesatserna är för höga, särskilt när effekter av exempelvis arbetsgivaravgifter och inkomstskatt staplas på varandra, dels att skattesystemet i flera delar är krångligt och svårförståeligt för skattebetalarna.

Höga marginalskatter

Sveriges effektiva marginalskatt för höginkomsttagare på 75 procent är högst i världen, se figur 3. Värt att notera är också att de höga marginalskatterna gäller för förhållandevis låga inkomster i Sverige.[3]

Den höga effektiva marginalskatten beror både på höga inkomstskatter och på höga arbetsgivaravgifter. Inkomstskattesatsen har också ökat över tid. Sedan skattereformens 50-procentiga marginalskatt – ”hälften kvar” – har den högsta marginalskatten stigit till 60 procent på grund av höjda kommunalskatter, värnskattens införande 1995 och jobbskatteavdragets utfasning för höga inkomster 2016.

I många andra länder är arbetsgivaravgifterna lägre för höga inkomster eftersom de ofta kopplas ihop med olika socialförsäkringsförmåner där ersättningsnivån har ett inkomsttak. Så var också fallet i Sverige tidigare, men sedan 1982 är arbetsgivaravgifterna en helt proportionell skatt som utgår med samma procentsats på höga och låga inkomster. Mellan 1972 och 1982 höjdes arbetsgivaravgifterna för svenska höginkomsttagare från 2 till 33 procent.[4]

Höga marginalskatter får flera olika negativa effekter på samhällsekonomin.

Dynamiska effekter. Höga marginalskatter gör det mindre lönsamt att arbeta fler timmar, anstränga sig på jobbet och klättra på karriärstegen. Detta leder till lägre inkomster, vilket även påverkar skatteintäkterna – så kallade dynamiska effekter.

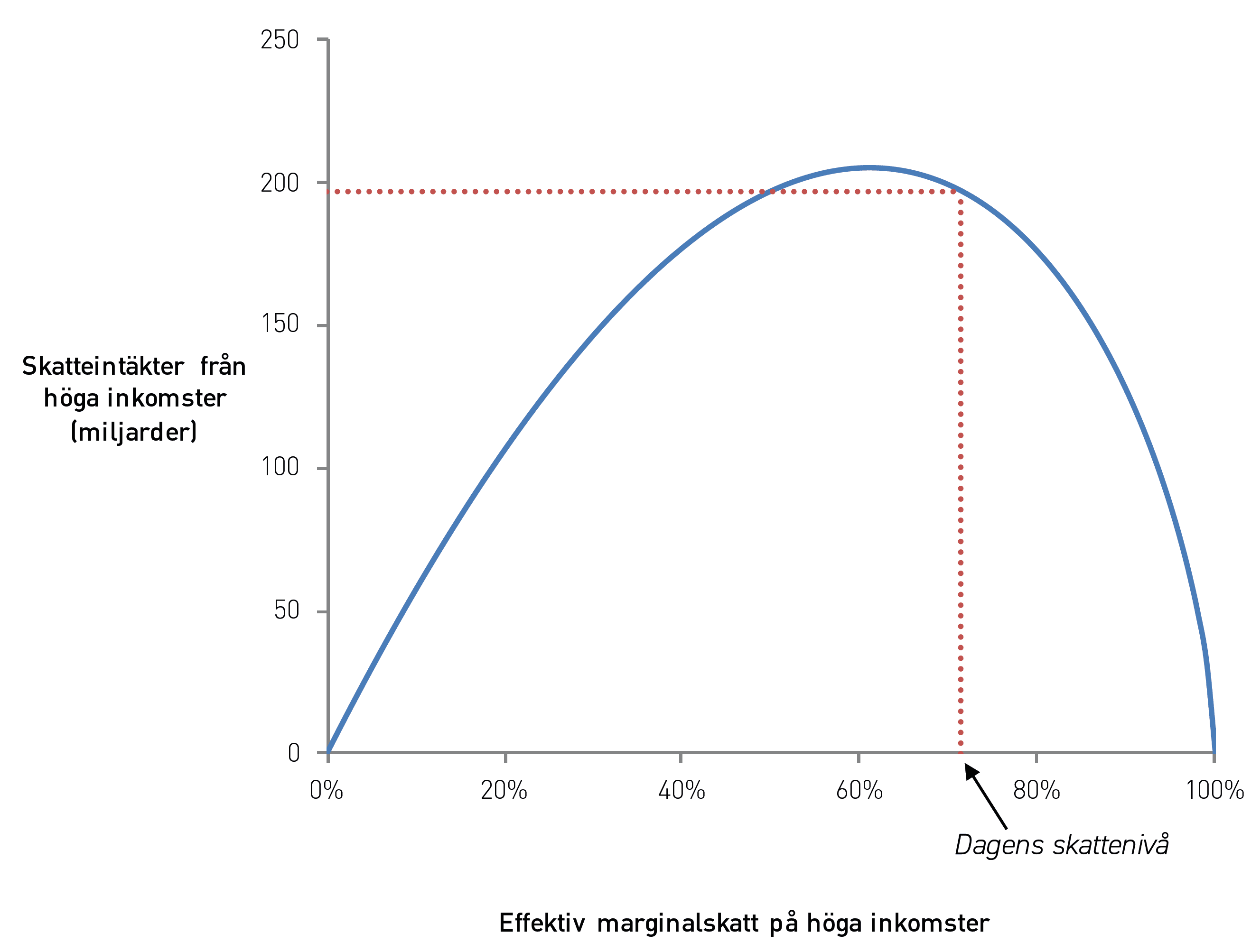

Ju högre marginalskatt, desto större blir de negativa dynamiska effekterna av en skattehöjning. Det beror på två saker: För det första blir inkomstminskningen för skattebetalaren relativt sett större. Om marginalskatten ökar från 80 till 90 procent ökar skatteintäkterna inte särskilt mycket, men skattebetalaren får bara behålla hälften så mycket av varje extra intjänad hundralapp. För det andra drabbas statskassan naturligt nog mer om skattebetalarna arbetar mindre och minskar sina inkomster om marginalskatten är hög.

Dessa båda effekter gör att det till slut kommer en punkt där ytterligare skattehöjningar leder till lägre skatteintäkter för staten – toppen på Lafferkurvan, som visar sambandet mellan skattesats och skatteintäkter. Sannolikt är beskattningen av höginkomsttagare så hög att Sverige har passerat den punkten. Det innebär att en skattesänkning skulle öka skatteintäkterna – se figur 4 och Lundberg (2016c).

Ytterligare en faktor är att svenska höginkomsttagare har relativt låga inkomster jämfört med andra utvecklade länder. Det betyder att staten får relativt små intäkter av att beskatta dem, samtidigt som de negativa dynamiska effekterna består. Det tillsammans med den höga effektiva marginalskatten gör att Sverige sannolikt är det land som ligger längst ut på Lafferkurvans nedåtlutande del.[5]

Mindre specialisering. En modern ekonomi bygger på arbetsdelning. Enligt samma logik som gäller för handel mellan länder specialiserar sig personer på sådant de är relativt bra på (så kallade komparativa fördelar). Höga effektiva marginalskatter (även kallade skattekilar) gör att en del arbetsdelning inte kommer till stånd eftersom den inte lönar sig för de enskilda individerna, fastän den hade varit önskvärd ur ett samhällsekonomiskt perspektiv.[6] Rot- och rut-avdragen kan ses som sätt att mildra de problem som höga skattekilar medför.

Låg utbildningspremie. Höga marginalskatter och ett progressivt skattesystem sänker utbildningspremien, vilket gör det mindre lönsamt att skaffa en ansträngande utbildning. Sverige har redan i dag OECD:s lägsta utbildningspremie före skatt[7], samtidigt som den effektiva marginalskatten som nämnts ovan är högst i världen. Det finns argument i ekonomisk teori för att beskatta investeringar i (och avkastning från) fysiskt kapital lågt eller inte alls.[8] Liknande argument kan användas för investeringar i humankapital.[9]

Internationell konkurrens om högkvalificerad arbetskraft. Om internationellt rörliga löntagare har ett givet lönekrav efter skatt blir inkomstskatten en kostnad för arbetsgivaren, inte i första hand något som belastar den anställde. Därmed blir svenska företag mindre benägna att anställa personer med eftertraktad kompetens. För att lindra denna problematik har Sverige och flera andra länder infört lägre skatt för vissa utländska experter. Regelverket som omgärdar denna skattelättnad är dock byråkratiskt och förhållandevis få personer omfattas.[10]

Empirisk forskning stöder hypotesen att skattesystemet påverkar var internationellt rörlig arbetskraft väljer att lokalisera sig. Kleven m fl (2013) undersöker den danska expertskatten, som har ett mindre krävande regelverk än den svenska. De visar att skattelättnaden haft en stor påverkan på antalet utländska höginkomsttagare i Danmark och att deras löner före skatt sänkts. Anställningskostnaden blev därmed lägre.

Högre skatt på ojämna inkomster. Den svenska inkomstskatten är progressiv, vilket betyder att personer med högre inkomst betalar mer skatt i procent av inkomsten. Progressiviteten beror framför allt på den statliga inkomstskatten, men även grundavdraget och jobbskatteavdraget bidrar. Eftersom skatten beräknas på årsbasis på individnivå leder den progressiva beskattningen till orättvisa utfall. Den person som har ojämna inkomster över åren betalar högre skatt än någon som har mer jämna inkomster. Den som tjänar 300 000 kronor två år i rad betalar exempelvis lägre skatt än någon som tjänar 100 000 kronor ett år och 500 000 kronor nästa år. Detta kan vara ett problem i synnerhet för den som bedriver näringsverksamhet och inte har en fast månadslön.

Samma sak gäller på hushållsnivå. Ett par där båda makarna tjänar 300 000 kronor betalar lägre skatt än ett par med samma hushållsinkomst men ojämn fördelning av inkomsten mellan makarna. Om skatten var helt proportionell skulle inte dessa orättvisor uppstå.

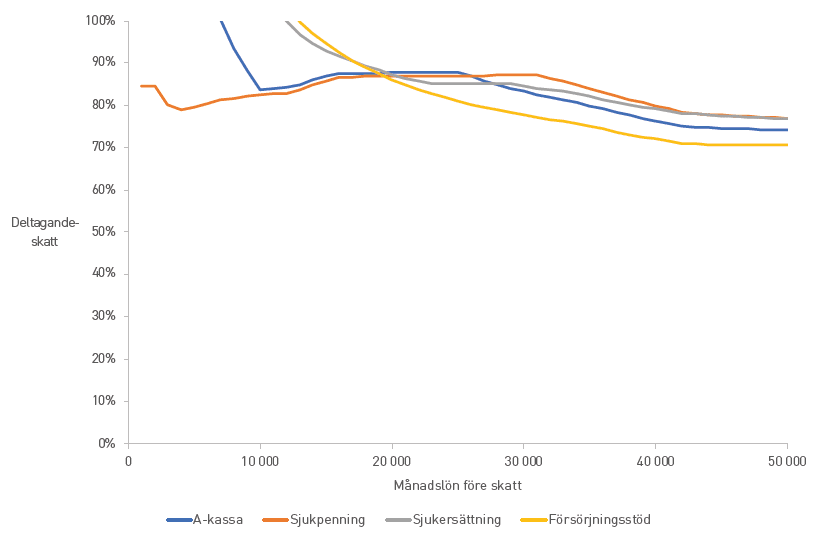

Höga deltagandeskatter

Marginalskatten, som berördes ovan, är relevant för marginella beslut: om man ska jobba en timme övertid eller anstränga sig lite ytterligare på arbetet. Men skatterna påverkar även beslutet om man ska arbeta över huvud taget. Eftersom bidrag är alternativet för många påverkar även bidragssystemen hur mycket det lönar sig att arbeta. Nationalekonomer mäter skatternas och bidragens påverkan på beslutet att delta i arbetskraften med deltagandeskatten (participation tax rate). Deltagandeskatten visar hur stor del av det som individen tjänar in genom att börja arbeta – bruttolön inklusive arbetsgivaravgifter – som tillfaller staten genom skatter på arbete och minskade kostnader för bidrag. Om deltagandeskatten är 0 procent påverkar skattesystemet inte beslutet att arbeta eller inte. Staten snedvrider då inte valet att delta i eller stå utanför arbetskraften och deltagandebeslutet blir samhällsekonomiskt effektivt. Om deltagandeskatten däremot är 100 procent är den disponibla inkomsten densamma oavsett om individen arbetar eller inte. Det finns alltså ingen monetär anledning att arbeta.

Figur 5 visar deltagandeskatten för olika lönenivåer och ersättningssystem. För en person som går från en månadslön på 22 000 kronor (en typisk lägstalön i kollektivavtal) till a-kassa, eller tvärtom, är deltagandeskatten 85 procent. Det betyder att av den samhällsekonomiska vinsten av att personen börjar arbeta går 85 procent till staten och bara 15 procent till den enskilde. För sjukpenning och sjukersättning (tidigare förtidspension) är deltagandeskatten 84 procent och för försörjningsstöd 67 procent. Det faktum att deltagandeskatterna är så höga gör att beslutet om att delta i arbetskraften eller inte är ett av de ekonomiska beslut som snedvrids allra mest av skattesystemet.

En omfattande forskningslitteratur visar att nivån på deltagandeskatter spelar roll för sysselsättningen. Forskningen använder reformer i olika länder som förändrat deltagandeskatten och undersöker sedan hur sysselsättningen i olika grupper påverkats. Lundberg & Norell (2018) går igenom denna litteratur och visar att 26 av 31 studier finner tydliga indikationer på ökad sysselsättning om skatterna eller bidragen sänks, åtminstone för kvinnor.

Krångligt grundavdrag och jobbskatteavdrag

Grundavdraget – den del av förvärvsinkomsten som befrias från kommunalskatt – har en krånglig konstruktion som varierar med inkomsten. Grundavdraget är högre för vissa låginkomsttagargrupper. Denna så kallade LO-puckel var ett villkor för att LO skulle acceptera den stora skattereformen 1990–1991. Att grundavdraget är utformat på detta sätt gör det i princip omöjligt att räkna ut sin skatt utan att använda skattetabeller eller särskilda räknesnurror.

Även jobbskatteavdraget har en svårgenomtränglig konstruktion med koppling till såväl arbetsinkomsten som kommunalskattesatsen och grundavdraget (se tabell 7, i appendix A). Att grundavdraget är komplicerat bidrar därmed till att göra även jobbskatteavdraget svårt att förstå och räkna ut för andra än specialister.

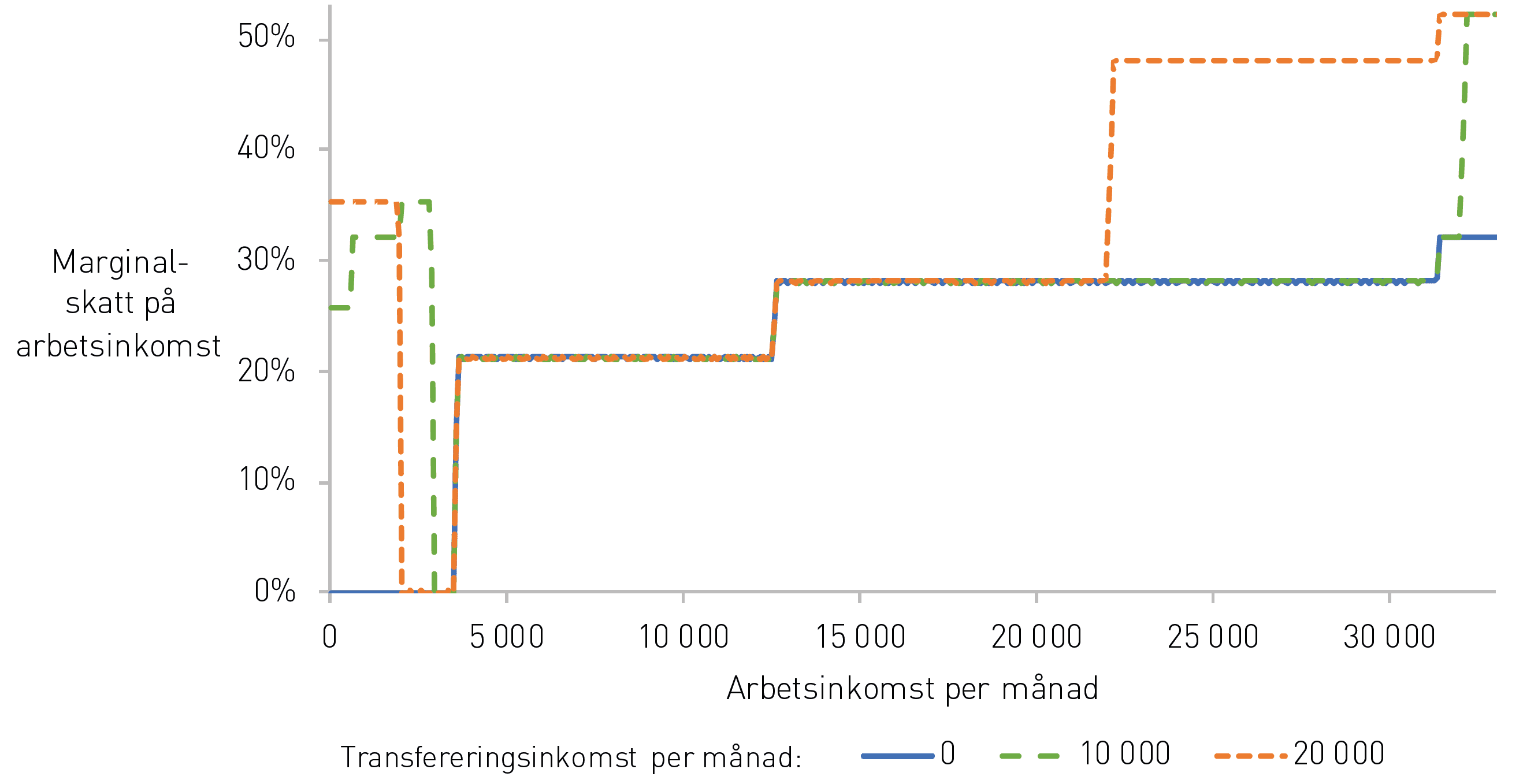

Höga marginalskatter vid både transfererings- och arbetsinkomst

För personer med endast arbetsinkomst blir jobbskatteavdraget som ett extra grundavdrag. Grundavdraget skattebefriar de första 20 000 intjänade kronorna. Därefter tar jobbskatteavdraget vid och skattebefriar ytterligare 23 000 kr (vi bortser från den allmänna pensionsavgiften, se nedan). Detta sänker marginalskatten till noll för exempelvis många sommarjobbande studenter.

En teknikalitet i jobbskatteavdragets utformning gör dock att detta inte gäller för de som redan har en taxerad inkomst från exempelvis a-kassa eller sjukpenning. De har redan använt sitt grundavdrag och behöver betala kommunalskatt på de första 20 000–30 000 kronorna i arbetsinkomst. Först därefter sjunker marginalskatten till noll. Detta får effekten att de bidragstagare som kanske skulle behöva särskilt stora incitament för att börja arbeta inte får ta del av jobbskatteavdraget förrän arbetsinkomsten överstiger en viss nivå. Se appendix A för mer detaljer om detta.

Incitament för kommunala skattehöjningar

Jobbskatteavdraget är direkt proportionellt mot kommunalskatten (se tabell 7, i appendix A). Invånare i kommuner med hög kommunalskatt åtnjuter därmed ett större jobbskatteavdrag än invånare i lågskattekommuner. Eftersom jobbskatteavdraget är en statligt finansierad skattereduktion innebär detta i praktiken att staten bär en del av kostnaden för en kommunalskattehöjning å kommunmedborgarnas vägnar. För varje hundralapp som kommunpolitikerna höjer skatten ökar kommuninvånarnas jobbskatteavdrag med i genomsnitt 15 kronor. Detta kan medföra att kommunala utgifter och skattesatser blir högre än de annars hade varit.[11]

Osynliga arbetsgivaravgifter

Arbetsgivaravgifterna är den enskilt största skatt som de flesta arbetande betalar. Många känner dock inte till detta eftersom den oftast inte syns på lönespecifikationer eller skattebesked och ur ett juridiskt perspektiv betalas av arbetsgivaren.

Inom den nationalekonomiska forskningen diskuteras fiscal illusion, vilket innebär att dolda, spridda eller svårförstådda skatter kan få medborgarna att underskatta eller missförstå skattebördans storlek och fördelning. Opinionsundersökningar visar att en stor majoritet av svenskarna underskattar hur mycket skatt en vanlig löntagare betalar. En viktig orsak är okunskap om vem som i slutändan betalar arbetsgivaravgifterna.[12]

Ur ett juridiskt perspektiv ska arbetsgivaravgifterna finansiera olika socialförsäkringar. Ibland hävdas därför att de olika socialavgifterna bör ses som försäkringspremier snarare än som skatter. Arbetsgivaravgifterna består av arbetsmarknadsavgift, sjukförsäkringsavgift, föräldraförsäkringsavgift etc, där procentsatsen för varje avgift sätts så att de totala intäkterna motsvarar statens kostnader för ersättningssystemet i fråga.

Denna procedur bidrar dock inte till någon ökad förståelse om socialförsäkringssystemet eller vad skattepengarna används till. För det första är det bara arbetsgivaren som ser hur arbetsgivaravgifterna är indelade i olika delavgifter. För det andra är kopplingen till den enskildes socialförsäkringsförmån numera svag (utom när det gäller pensionen – se nästa avsnitt). Förmånerna har både tak och golv men avgiften är samma procentsats på hela inkomsten. Socialförsäkringarna har också ett stort inslag av omfördelning, eftersom låginkomsttagare har större sannolikhet att bli arbetslösa eller sjukskrivna. Dessutom är gränsdragningen mellan bidrag och socialförsäkringar oklar. Föräldrapenningen (även på grundnivån) räknas exempelvis som en socialförsäkring, men inte barnbidraget.

Allt detta talar för att fiktionen om arbetsgivaravgifterna som försäkringspremier har spelat ut sin roll. Alla arbetsgivaravgifter utom ålderspensionsavgiften bör ses som vilka skatter som helst.

Svårförståeligt pensionssystem

Trots att Sverige har ett kontobaserat pensionssystem där den enskildes pension beror på hur mycket personen betalat in är det nog få som har kunskap om hur mycket som sätts av till allmän pension varje år. Den allmänna pensionsavgiften redovisas på en rad på slutskattebeskedet och ålderspensionsavgiften, som är en del av arbetsgivaravgifterna, redovisas inte över huvud taget för arbetstagaren. Pensionsrätterna redovisas i det orange kuvertet, men det är långt senare än pengarnas intjänande och kopplingen till betalda skatter framgår inte.

Olikformig beskattning av tjänstepension

Avsättningar till tjänstepension beskattas i dag med en särskild löneskatt på 24,26 procent i stället för arbetsgivaravgifter på 31,42 procent. Skattesatsen är lägre eftersom tjänstepensionsavsättningar inte är grundande för allmän pension eller ger rätt till några andra socialförsäkringsförmåner. I hur hög grad inkomster är förmånsgrundande skiljer sig dock stort mellan hög- och låginkomsttagare, se tabell 2. Inkomster över taket för pensionsgrundande inkomst (43 000 kronor i bruttolön per månad) ger inga socialförsäkringsförmåner alls och därmed är den särskilda löneskatten för låg. För höginkomsttagare är det därför lönsamt att växla från lön till tjänstepensionsavsättningar för att minska skatten.[13]

Många höginkomsttagare har mycket generösa pensionsavtal. Det är inte önskvärt att pensionssparandet styrs av skattehänsyn i så hög grad som är fallet i dag. Ur ett bredare samhällsekonomiskt perspektiv kan det också vara ett problem att en så stor del av höginkomsttagarnas sparande låses in i tjänstepensioner i stället för som tillgängligt kapital som kan användas till aktiva investeringar, exempelvis för att starta företag.

För låg- och medelinkomsttagare är den särskilda löneskatten däremot för hög i förhållande till arbetsgivaravgifterna, eftersom bara avsättningen till den allmänna pensionen motsvarar 17,21 procentenheter av arbetsgivaravgifternas 31,42 procent. Efter justering för pensionsrätten är ”nettoskatten” på löner därför 14,21 procent. Som tabell 2 illustrerar är det lägre än skatten på tjänstepensionsavsättningar. Det kan göra fackföreningarna motvilliga att förhandla fram ökade avsättningar till tjänstepension för låg- och medelinkomsttagare.

Tabell 2. Beskattning av löner och tjänstepensionsavsättningar.

| Låg- och medelinkomsttagare (upp till 43 000 kr/mån) | Höginkomsttagare (över 43 000 kr/mån) | |||

| Lön | Tjänstepension | Lön | Tjänstepension | |

| Skattesats | 31,42 %* | 24,26 %** | 31,42 %* | 24,26 %** |

| Allmän pensionsrätt | 17,21 % | 0 % | 0 % | 0 % |

| ”Nettoskatt” | 14,21 % | 24,26 % | 31,42 % | 24,26 % |

* Arbetsgivaravgifter. ** Särskild löneskatt.

Krångliga egenavgifter för egenföretagare

I stället för arbetsgivaravgifter betalar enskilda näringsidkare egenavgifter. För löntagare räknas inkomstskatt fram baserat på den lön som står på lönebeskedet, efter att arbetsgivaravgifterna dragits. Man kan se det som att arbetsgivaravgifterna är avdragsgilla för löntagaren. Därför är också egenföretagares egenavgifter avdragsgilla. Kruxet är att egenavgifterna är avdragsgilla även vid beräkningen av egenavgifter. För att veta hur hög den beskattningsbara inkomsten är måste man alltså veta storleken på egenavgifterna, som beror på den beskattningsbara inkomsten, som beror på egenavgifterna etc. För att komma runt detta cirkelresonemang får man avdrag för förra årets egenavgifter. Innevarande år får man ett schablonavdrag för egenavgifter.[14] Året därefter sker sedan en avstämning där schablonavdraget jämförs med de faktiska egenavgifterna. Denna mycket krångliga procedur gör det svårt för många egenföretagare att förutsäga hur mycket skatt de kommer att betala.

Utebliven skattereduktion för allmän pensionsavgift för låginkomsttagare

Den allmänna pensionsavgiften på 7 procent betalas nominellt av den enskilda löntagaren och sätts in på personens konto i pensionssystemet. Det finns dock en lika stor statlig skattereduktion, vilket gör att den allmänna pensionsavgiften för de flesta bara är en beräkningsteknisk formalitet. Den allmänna pensionsavgiften betalas från statsbudgeten in till pensionssystemet.

Problemet uppstår för de personer som inte betalar tillräckligt mycket i inkomstskatt för att dra nytta av hela reduktionen för allmän pensionsavgift.[15] För personer med en årsinkomst upp till cirka 60 000 kronor är den allmänna pensionsavgiften därför en de facto-kostnad. Ytterligare en märklig effekt uppstår eftersom inkomster upp till cirka 20 000 kronor per år inte är pensionsgrundande. Så fort inkomsten överstiger detta belopp måste allmän pensionsavgift betalas på hela inkomsten – skatten stiger alltså från 0 till 1 400 kronor (7 procent av 20 000 kronor). Marginalskatten på den kronan är 140 000 procent. Detta kan leda till att exempelvis skolungdomar försöker hålla sig under detta belopp.[16] Detta och andra problem med skattereduktionen för allmän pensionsavgift diskuteras av Nilsson (2017).

Reformförslag

De problem som konstateras ovan är svåra att åtgärda genom att lappa och laga i skattesystemet. I detta avsnitt presenteras ett genomgripande reformförslag som ger arbetsbeskattningen en mer logisk struktur.

Förslaget består av flera delar. Arbetsgivaravgifterna synliggörs för löntagaren genom att göras om till inkomstskatter och delas upp i en statlig löneskatt och en pensionsavgift. De blir avdragsgilla vid beräkningen av kommunalt beskattningsbar inkomst, för att undvika att kommunalskatterna behöver justeras när alla bruttolöner ökar med 31 procent i takt med att arbetsgivaravgifterna fasas ut.[17] Hur skatteberäkningen föreslås förändras sammanfattas i tabell 3 och figur 6 och 7 (som ska jämföras med figur 1 och 2).

Pensionsavgift betalas bara på årslöner upp till 520 000 kr (683 000 kr med arbetsgivaravgifter) per år, som är taket för pensionsgrundande inkomst. Den statliga inkomstskatten avskaffas, vilket sänker skatten för 1,3 miljoner svenskar. Totalt sänks marginalskatten på höga inkomster från 70 procent till 39 procent (konsumtionsskatter oräknade).

I dag beskattas arbetsinkomster, pensioner, sjukpenning, a-kassa och andra transfereringsinkomster tillsammans i inkomstslaget tjänst. Samtidigt görs det i praktiken en åtskillnad mellan olika former av inkomster eftersom endast arbetsinkomster berättigar till jobbskatteavdrag. Förslaget är att arbetsinkomst blir ett eget inkomstslag. I detta inkomstslag görs ett grundavdrag – kallat jobbgrundavdrag – på 120 000 kr per år (10 000 kr per månad). Först efter denna inkomstnivå betalar man kommunalskatt. Det innebär sänkt skatt för alla som arbetar, men mest till låginkomsttagare.

Tabell 3. Hur skatten räknas ut.

| Skatteuträkning i dag

Arbetsgivarens kostnad (egentlig bruttolön) |

Skatteuträkning enligt förslag

Egentlig bruttolön |

Reformen mildrar problemen med höga marginal- och deltagandeskatter och löser de övriga problem med skattesystemets utformning som diskuteras ovan: De krångliga grund- och jobbskatteavdragen försvinner och ersätts med ett enkelt grundavdrag för arbetsinkomst. Individens inbetalning till pensionssystemet synliggörs och pensionsrätten kan fastställas redan i samband med slutskattebeskedet. De märkliga tröskeleffekter som uppstår till följd av skattereduktionen för allmän pensionsavgift försvinner också, liksom den krångliga avstämningen av företagares egenavgifter. Slutligen löses även problemet med jobbskatteavdragets koppling till kommunalskatten när detta ersätts av jobbgrundavdraget. Se sammanställningen i tabell 4.

Tabell 4. Problem inom skatterna på arbete och hur reformförslagen löser dem.

Avskaffa den statliga inkomstskatten

Sveriges höga marginalskatter minskar incitamenten till ansträngning och utbildning. Förslaget är att den statliga inkomstskatten, inklusive värnskatten, avskaffas. Lundberg (2016a) och Lundberg (2018b) beräknar att detta mest troligt helt skulle betala för sig själv genom att sänkt marginalskatt ökar incitamenten att intjäna arbetsinkomst, vilket i sin tur ökar skatteintäkterna. Sedan tidigare har ett flertal forskare dragit samma slutsats om värnskatten.[18]

Statlig inkomstskatt betalas på månadslöner över 42 000 kronor. Många i vanliga akademikeryrken tjänar mer än så. Ungefär 1,3 miljoner svenskar betalar statlig inkomstskatt.[19] Eftersom inkomsterna tenderar att variera över livet är det betydligt fler än så som kan förvänta sig att någon gång betala statlig inkomstskatt. Lundberg (2016a) beräknar att 54 procent av de som går i pension någon gång har betalat statlig inkomstskatt. Avskaffad statlig inkomstskatt skulle alltså gynna en stor grupp svenskar.

Eftersom Sverige har en relativt sammanpressad inkomstfördelning står den statliga inkomstskatten för en ganska liten andel av skatteintäkterna – 3 procent. Det mesta av skatte- och bidragssystemets omfördelning skulle kvarstå om den statliga inkomstskatten avskaffades. I Sverige sker omfördelning framför allt genom transfereringar och offentliga tjänster, inte genom ett starkt progressivt skattesystem.

Gå över från arbetsgivaravgifter till inkomstskatt

I dag är arbetsgivaravgifterna en osynlig skatt på 31,42 procent av lönen. Av arbetsgivarens kostnad utgörs alltså 24 procent (31 av 131 kronor för en hundralapp i lön) av arbetsgivaravgifter. För att få ett mer transparent skattesystem där medborgarna har kunskap om hur mycket skatt de betalar bör arbetsgivaravgifterna synliggöras. Sveriges skattesystem skulle bli mer likt det i Danmark, som har låga arbetsgivaravgifter och i stället högre inkomstskatt.

Ibland påstås att arbetsgivaravgifterna kan ses som försäkringspremier, men kopplingen mellan inbetalda arbetsgivaravgifter och socialförsäkringsförmåner är på individnivå svag, förutom inom ramen för pensionssystemet. Fiktionen om arbetsgivaravgifterna som försäkringspremier bör avskaffas och den del av dagens arbetsgivaravgifter som inte går till pensioner bör kallas statlig löneskatt, eftersom skatt är den korrekta benämningen.

Förslaget är att arbetsgivaravgifterna delas upp i två delar: en pensionsavgift och en statlig löneskatt. Båda dessa skatter skulle utformas som inkomstskatter och synas på lönespecifikationer och deklarationsblanketter. Alla löner skulle öka med 31 procent och skattesatserna för pensionsavgiften och den statliga löneskatten skulle definieras i förhållande till denna nya, större skattebas.

Ett sätt att göra detta är att under en tioårsperiod eller liknande gradvis växla över från arbetsgivaravgifter till direkta skatter på löntagarna. Löneökningstakten skulle under denna övergångsperiod bli högre. Man kan förvänta sig att fackföreningarna skulle kräva full kompensation för skatteväxlingen i löneförhandlingarna. Sådana växlingar har ägt rum tidigare, fast åt andra hållet, när arbetsgivaravgifterna höjdes under 1970- och 1980-talen. Utredningen om ett reformerat pensionssystem förespråkade en växling från arbetsgivaravgifter till en avgift betald av löntagaren. Växlingen skulle omfatta åtta procentenheter och äga rum under en sexårsperiod.[20]

Lägg pensionsavgiften på löntagaren

Pensionssystemet bygger på ett kontosystem där individens pension beror på hur mycket hon har betalat in till systemet. För att tydliggöra denna koppling bör pensionsavgiften särredovisas. Så resonerade upphovsmakarna bakom det nya pensionssystemet när de förespråkade att hälften av pensionsavgiften bör läggas på löntagaren:

Även om arbetsgivaren är betalningsskyldig för arbetsgivaravgifterna bärs den egentliga kostnaden för dessa ytterst av de anställda. … Den ökade grad av försäkringsmässighet i pensionssystemet, där avgiften ger upphov till en bestämd förmån, som blir följden av den av oss föreslagna reformen förstärker motiven för att på ett bättre sätt än i dag synliggöra de avgifter som finansierar den. Med en egenavgift inkluderas förmånsrelaterade avgifter i bruttolönen och individen blir bättre medveten om de inkomster han faktiskt har och hur mycket han betalar för olika ändamål.[21]

Pensionsavsättningen är 17,21 procent av lönen, där 10,21 procent är ålderspensionsavgiften i arbetsgivaravgifterna och 7 procent finansieras av staten genom skattereduktionen för allmän pensionsavgift. Räknat som andel av arbetsgivarens kostnad är pensionsavsättningen 13 procent.[22] Arbetsgivaravgifterna, i dag 24 procent av arbetsgivarens kostnad, föreslås därmed delas upp i en pensionsavgift på 13 procent och en statlig löneskatt på 11 procent.

Förslaget innebär alltså att både arbetsgivarens del (ålderspensionsavgiften) och arbetstagarens del (den allmänna pensionsavgiften, som i verkligheten betalas av staten) betalas direkt av arbetstagaren. Så är det i praktiken redan i dag, eftersom arbetsgivaravgifterna övervältras på lönerna och skattereduktionen för allmän pensionsavgift måste finansieras med andra skatter, framför allt på löntagarna.

I enlighet med principerna för det nya pensionssystemet bör endast pensionsgrundande inkomst beläggas med pensionsavgift.[23] Inkomster över taket för pensionsgrundande inkomst, 520 000 kronor per år, befrias därmed från pensionsavgift. Detta förslag diskuteras nedan. Enligt förslaget ska statlig löneskatt betalas på alla ersättningar för arbete, till exempel lön och tjänstepensionsavsättningar (se nästa avsnitt), men inte på sjukpenning och andra transfereringar.

Halvera den särskilda löneskatten

I dag utgår särskild löneskatt med 24 procent på avsättningar till tjänstepension. Eftersom sådana avsättningar inte är grundande för allmän pension bör de inte heller beläggas med pensionsavgift. Däremot ska statlig löneskatt enligt förslaget utgå på all ersättning för arbete, oavsett om den är förmånsgrundande eller inte. Förslaget innebär att skatten på sådana förmåner sänks till 12 procent[24], en halvering jämfört med dagens nivå.

Detta medför en mer likformig beskattning av pensionsgrundande respektive ej pensionsgrundande ersättningar. I dag är den särskilda löneskatten på pensionsavsättningar för hög för låg- och medelinkomsttagare, vilket missgynnar avsättningar till tjänstepension.

Avskaffa pensionsavgiften över taket

Arbetsgivaravgifterna i Sverige är 31 procent, utan tak. Att arbetsgivaravgifterna är så höga även för höga inkomster bidrar till att Sverige toppar listan över länder med högst marginalskatt för höginkomsttagare (se figur 3). Av de 31 länder som undersöktes av Fritz Englund & Lundberg (2017) hade sju högre arbetsgivaravgifter än 20 procent för höga inkomster och endast tre högre än 30 procent. Arbetsgivaravgifterna är ofta kopplade till olika socialförsäkringar, och eftersom dessa ofta har inkomsttak är arbetsgivaravgifterna i regel låga eller obefintliga på höga inkomster. Så var det också i Sverige fram till 1970-talet. Då betalades de två pensionsavgifterna – folkpensionsavgiften och ATP-avgiften – bara på pensionsgrundande inkomst (upp till taket på 7,5 basbelopp). Från 1976 utgick folkpensionsavgiften även på inkomster över taket i enlighet med de så kallade Hagaöverenskommelserna, och från 1982 gällde detsamma ATP-avgiften, till synes utan något djupare principiellt resonemang.

I och med det nya pensionssystemet är kopplingen mellan inbetalda avgifter och förväntad pension tydlig. Eftersom inkomster över 8,07 inkomstbasbelopp per år (520 000 kronor) inte är pensionsgrundande är det rimligt att pensionsavgift inte heller behöver betalas över denna gräns.

På inkomstdelar som inte är pensionsgrundande måste individen eller arbetsgivaren täcka upp med ett pensionssparande för att inte pensionen ska bli för låg i förhållande till lönen. I dag omfattas de allra flesta av tjänstepensionsavtal som mer än väl väger upp för frånvaron av pensionsrätt i det allmänna pensionssystemet för höga inkomster.[25] Att pensionsavgiften föreslås avskaffas för höga inkomster är en kompensation för detta behov av tjänstepension.

Avskaffad pensionsavgift för inkomster över taket för pensionsgrundande inkomst skulle statiskt räknat minska skatteintäkterna med cirka 25 miljarder kronor. Att den statliga inkomstskatten dessutom avskaffas innebär att endast kommunalskatt och statlig löneskatt behöver betalas på höga inkomster, en sammanlagd marginalskatt på 39 procent, eller drygt 50 procent med konsumtionsskatter.[26] Som framgår av figur 4 hamnar Sverige då sannolikt till vänster om Lafferkurvans topp, men reformen skulle ändå ha en hög självfinansieringsgrad och intäktsbortfallet för staten skulle troligtvis inte bli särskilt stort. I en internationell jämförelse skulle marginalskatterna för höginkomsttagare hamna på nivåer som liknar de i Spanien, Schweiz och USA (se figur 3).

Inför ett högt jobbgrundavdrag

Både grundavdraget och jobbskatteavdraget har en krånglig konstruktion som medför flera olika problem, både för individer och ur ett systemperspektiv (se ovan). För att förenkla och för att göra det mer lönsamt att arbeta för låginkomsttagare föreslås att grundavdraget och jobbskatteavdraget ersätts med ett enhetligt jobbgrundavdrag på 120 000 kronor per år. Eftersom jobbskatteavdraget och grundavdraget i dag skattebefriar som mest 108 000 kronor innebär det att alla som arbetar får sänkt skatt. Jobbgrundavdraget skulle också eliminera den marginalskattehöjning med tre procentenheter som jobbskatteavdragets utfasning orsakar.

Skattesänkningen blir som störst för de som befinner sig i jobbskatteavdragets infasningsregion (upp till 31 000 kronor per månad). För vissa personer höjs marginalskatten eftersom alla får ett lika stort jobbgrundavdrag i stället för som i dag ett jobbskatteavdrag som ökar med inkomsten upp till 31 000 kronor i månadslön.

Budgettekniskt skulle ett jobbgrundavdrag innebära att jobbskatteavdraget som statlig skattereduktion ersätts med ökade statsbidrag till kommunerna som kompensation för minskat underlag för kommunalskatt. Den praktiska effekten blir densamma. På detta sätt kompenseras kommunerna i dag för det förhöjda grundavdraget för äldre. En fördel är dock att kommuner som höjer skatten inte som i dag får dra nytta av ett större jobbskatteavdrag.

Effekt på statsbudgeten

Reformförslaget minskar skatteintäkterna med 146 miljarder kronor om man bortser från beteendeförändringar hos skattebetalarna, se tabell 5. Det motsvarar 3 procent av BNP. Kommunernas intäkter påverkas inte.

Reformen skapar positiva dynamiska effekter framför allt genom att höginkomsttagare sporras att öka sina inkomster genom lägre marginalskatter och genom att låginkomsttagares incitament för att komma in på arbetsmarknaden ökar. Med simuleringsmodellen Slimm kan dessa dynamiska effekter siffersättas. Modellen redovisar effekter för små, medelstora och stora beteendeförändringar. Mediumscenariot är kalibrerat för att motsvara beteendeförändringar som ligger i mittfåran av den empiriska forskningen. Enligt detta scenario skulle reformen öka sysselsättningen med 64 000 personer, vilket motsvarar ungefär hälften av den uppskattade effekten av jobbskatteavdraget.[27] Ökad sysselsättning tillsammans med högre arbetsinkomster för de som redan arbetar skulle tillföra 51 miljarder i ökade skatteintäkter. Nettobortfallet för statskassan beräknas därmed till knappt 100 miljarder snarare än 146 miljarder. Modellen presenteras närmare i appendix B.

Tabell 5. Totala skattesänkningar.

| Avskaffad statlig inkomstskatt | 57 |

| Jobbgrundavdrag | 40 |

| Avskaffad pensionsavgift över taket | 25 |

| Sänkt särskild löneskatt på tjänstepension | 24 |

| Summa | 146 |

Miljarder kronor. Källa: Finansutskottets betänkande 2018/19:FiU10, egna beräkningar.

Tabell 6. Dynamiska effekter av förslaget.

| Beteendeförändringar | |||

| Små | Medium | Stora | |

| Dynamiska intäktseffekter (miljarder) | 23 | 51 | 82 |

| Sysselsättningsökning | 22 000 | 64 000 | 103 000 |

Källa: Egna beräkningar med modellen Slimm – se appendix B för detaljer.

Slutsatser

Denna rapport föreslår en reform av skatterna på arbete som totalt sänker skatterna med 146 miljarder kronor. Ett jobbgrundavdrag gör att de första 120 000 kronorna i arbetsinkomster är skattebefriade. Detta sänker skatten framför allt för låginkomsttagare och ökar sysselsättningen, uppskattningsvis med 64 000 personer, genom att den som går från bidrag till arbete får en större inkomstökning.

Marginalskatterna för höginkomsttagare, som i dag är högst i världen, sänks genom att den statliga inkomstskatten avskaffas och genom att inkomster över taket för pensionsgrundande inkomst befrias från pensionsavgift. Inräknat skatter på konsumtion blir höginkomsttagares marginalskatt cirka 50 procent. Det gamla idealet om hälften kvar av en löneökning skulle alltså förverkligas på riktigt. Sänkt marginalskatt skapar dynamiska effekter som tillsammans med ökad sysselsättning beräknas höja skatteintäkterna med drygt 50 miljarder kronor. Reformen är därmed delvis självfinansierande.

Reformen ger skattesystemet en mer transparent, lättförståelig och enkel struktur. Om man bortser från pensionsavgiften, som ger rätt till en motsvarande pensionsförmån, blir inkomstskatten platt: den statliga löneskatten är proportionell från första kronan, och kommunalskatten utgår på inkomster över jobbgrundavdraget.

Reformförslaget syftar i sig inte till att kraftigt minska utrymmet för offentliga utgifter. Skattetrycket skulle minska med 3 procentenheter till 40 procent av BNP, vilket fortfarande är bland de högsta i OECD. Reformförslaget kan dock utgöra utgångspunkt för större reformer, exempelvis sänkt kommunalskatt eller fortsatt höjt grundavdrag.

Referenser

Collins, Kirk A & Davies, James B (2004), ”Measuring effective tax rates on human capital: Methodology and an application to Canada”, i: Sørensen, Peter Birch (red), Measuring the Tax Burden on Capital and Labor. Cambridge, MA: MIT Press.

Finansdepartementet (2017), Begränsad uppräkning av skiktgränserna för statlig inkomstskatt för 2018. Fi2017/01365/S1.

Finansutskottets betänkande 2018/19:FiU10, Statens budget för 2019.

Fritz Englund, Alexander & Lundberg, Jacob (2017), Världens högsta marginalskatt – en jämförelse av marginalskatterna i 31 länder. Timbro briefing paper #12.

Fullerton, Don & Metcalf, Gilbert E (2002), ”Tax incidence”, i: Auerbach, Alan J & Feldstein, Martin (red), Handbook of Public Economics, volume 4. Amsterdam: Elsevier.

Johnsson, Richard (2004), ”Komparativa fördelar och arbetsdelningsvillkoret”, i: Karlson, Nils, Johansson, Dan & Johnsson, Richard (red), Skatter och värdighet. Stockholm: Ratio.

Kleven, Henrik, Landais, Camille, Saez, Emmanuel & Schultz, Esben (2013), ”Migration and wage effects of taxing top earners: Evidence from the Foreigners’ Tax Scheme in Denmark”. Quarterly Journal of Economics, 129 (1).

Krassén, Patrick & Lidefelt, Johan (2017), Talangjakten och marginalskatten. Rapport. Svenskt Näringsliv.

Lundberg, Jacob (2016a), Platt skatt för högre intäkter. Rapport. Timbro.

Lundberg, Jacob (2016b), Den kostsamma värnskatten. Rapport. Timbro.

Lundberg, Jacob (2016c), ”Den svenska Lafferkurvan för höga inkomster”. Ekonomisk debatt, 44 (7).

Lundberg, Jacob (2017a), Hur mycket lönar sig arbete i Sverige?. Rapport. Timbro.

Lundberg, Jacob (2017b), Kommunernas incitament för skattehöjningar. Rapport. Timbro.

Lundberg, Jacob (2017c), ”Analyzing tax reforms using the Swedish Labour Income Microsimulation Model”. Uppsala University Department of Economics Working Paper 2017:12.

Lundberg, Jacob (2017d), Lafferkurvans återkomst. Rapport. Timbro.

Lundberg, Jacob (2018a), Sänkt kapitalskatt: Ökade investeringar och högre tillväxt. Rapport. Timbro.

Lundberg, Jacob (2018b), ”Ett nytt sätt att utvärdera skatteförändringar”. Ekonomisk debatt, 46 (6).

Lundberg, Jacob & Norell, John (2018), Skatter, bidrag och sysselsättning: En forskningsgenomgång. Rapport. Timbro.

Nilsson, Peter (2017), Den allmänna pensionsavgiften och inkomstskatten. Stockholm: SNS förlag.

Regeringens proposition 1975/76:178 om ändrade avdragsregler för egenavgifter m.m.

Sanandaji, Nima (2015), Underskattade skatter: En undersökning av vad svenska folket tror om skatternas omfattning. Rapport. Svenskt Näringsliv.

Sanandaji, Tino & Wallace, Björn (2011), ”Fiscal illusion and fiscal obfuscation: Tax perception in Sweden”. Independent Review, 16 (2).

Skatteverket (2017), ”Sommar- och extrajobb: Information till skolungdom och studerande”. SKV 430, utgåva 15.

SOU 1994:20, Reformerat pensionssystem. Betänkande av Pensionsarbetsgruppen.

Stenkula, Mikael, Johansson, Dan & Du Rietz, Gunnar (2014), ”Marginal taxation on labour income in Sweden from 1862 to 2010”. Scandinavian Economic History Review, 62 (2).

Appendix A: Hur jobbskatteavdraget beror på icke-arbetsinkomst

Tabell 7 visar hur jobbskatteavdraget räknas fram med en krånglig formel som beror på arbetsinkomsten, grundavdraget och kommunalskatten. I detta sammanhang är det intressant att notera att för att få jobbskatteavdraget måste arbetsinkomsten (AI) överstiga grundavdraget (GA). För en person som endast har arbetsinkomst spelar detta ingen roll eftersom man inte behöver betala någon skatt om inkomsten är lägre än grundavdraget. En person som även har transfereringsinkomst har dock redan använt sitt grundavdrag till den inkomsten. Vid en transfereringsinkomst på 120 000 kronor per år (10 000 kr per månad) är grundavdraget exempelvis 34 500 kronor (cirka 3 000 kr per månad). Först när arbetsinkomsten överstiger detta belopp får personen dra nytta av jobbskatteavdraget. Marginalskatten på arbetsinkomst är därför ungefär 30 procent upp till 3 000 kr i månadslön. Först därefter sjunker den till noll för ett visst inkomstintervall; se figur 8. Detta gör att arbete lönar sig mindre för en person som har transfereringsinkomst jämfört med en person som inte har det.

Tabell 7. Jobbskatteavdragets utformning.

| Arbetsinkomst per år | Skattereduktion |

| –0,91 PBB | (AI – GA) × KI |

| 0,91 PBB–3,24 PBB | (0,91 PBB + 0,3405 × (AI – 0,91 PBB) – GA) × KI |

| 3,24 PBB–8,08 PBB | (1,703 PBB + 0,128 × (AI – 3,24 PBB) – GA) × KI |

| 8,08 PBB–13,54 PBB | (2,323 PBB – GA) × KI |

| 13,54 PBB– | max{0, (2,323 PBB – GA) × KI – 0,03 × (AI – 13,54 PBB)} |

PBB: prisbasbelopp (i år 46 500 kr), AI: arbetsinkomst, GA: grundavdrag, KI: kommunal inkomstskattesats

Gäller för personer upp till 65 år. Grundavdraget varierar med inkomsten men är 0,293 PBB för årsinkomster som överstiger 7,88 PBB.

Källa: 67 kap 7 § inkomstskattelagen.

Appendix B: Simuleringsmodellen Slimm

The Swedish Labour Income Microsimulation Model, Slimm, är en nationalekonomisk simuleringsmodell som kan användas för att förutsäga sysselsättnings- och skatteintäktseffekter av förändrad skatt på arbetsinkomster. Den presenteras i detalj av Lundberg (2017c) och mer informellt av Lundberg (2018b). Inkomstdatan i modellen kommer från SCB:s Inkomst- och taxeringsregister.

Modellen simulerar tre olika typer av beteendeförändringar:

- Den intensiva marginalen handlar om små förändringar av arbetstiden (eller mer generellt, arbetsinkomsten) som svar på höjd eller sänkt marginalskatt. Eftersom marginalskatten är skatten på den sist intjänade hundralappen avgör den incitamenten för en liten inkomstökning. Storleken på denna effekt mäts med skattebaselasticiteten, som visar den procentuella ökningen av den taxerade inkomsten (skattebasen) om skatten sänks så att skattebetalaren får behålla 1 procent mer av varje extra intjänad hundralapp.

- Den extensiva marginalen handlar om valet att delta i arbetskraften eller inte. Här uttrycks beteendeförändringarna som en deltagandeelasticitet, som visar den procentuella ökningen av sysselsättningsgraden om inkomstskillnaden mellan arbete och bidrag ökar med 1 procent. Se Lundberg & Norell (2018) för en genomgång av forskningen som använder reformer i olika länder för att uppskatta deltagandeelasticiteter.

- Inkomsteffekter innebär att sänkt skatt gör att individen kan arbeta mindre och ändå få ut samma inkomst. Inkomsteffekterna uppskattas från studier av hur lotterivinster påverkar arbetsutbudet och uppgår i modellen till hälften av beteendeförändringarna på den intensiva marginalen.

Storleken på varje typ av beteendeförändring kalibreras för att matcha uppskattningar i svensk och internationell empirisk forskning, som till exempel undersöker hur individer har anpassat sig efter tidigare skattereformer. Resultat redovisas för låga, medelstora och höga elasticiteter. Mediumscenariot motsvarar vad som bedöms vara mittfåran av forskningen. Elasticiteterna i de olika scenarierna redovisas i tabell 8.

Tabell 8. Beteendeförändringar i scenarierna i Slimm.

| Låg | Medium | Hög | ||

| Intensiva marginalen | Skattebaselasticitet | 0,1 | 0,2 | 0,3 |

| Extensiva marginalen | Deltagandeelasticitet | 0,05 | 0,15 | 0,25 |

Noter

- ”[V]ad gäller arbetsgivaravgiften antar i princip alla tillämpade studier om skattebördans fördelning att … arbetsgivaravgiften betalas av den anställde (genom en minskning av nettolönen med hela beloppet av arbetsgivaravgiften). Detta antagande har testats och bekräftats upprepade gånger” (Fullerton & Metcalf, 2002, sid 1 821). ↑

- Fritz Englund & Lundberg (2017). ↑

- Krassén & Lidefelt (2017). ↑

- Stenkula m fl (2014). ↑

- Lundberg (2017d). ↑

- Johnsson (2004). ↑

- Krassén & Lidefelt (2017). ↑

- Lundberg (2018a). ↑

- Collins & Davies (2004). ↑

- Se Krassén & Lidefelt (2017) för längre resonemang om de problem som marginalskatterna skapar för företag som vill locka till sig högkvalificerade personer på den internationella arbetsmarknaden. ↑

- Lundberg (2017b). ↑

- Sanandaji & Wallace (2011); Sanandaji (2015). ↑

- Om man befinner sig över brytpunkten för statlig inkomstskatt i yrkeslivet men förväntar sig att hamna under brytpunkten efter pensioneringen förstärks detta incitament ytterligare. ↑

- Schablonavdraget infördes 1976 efter att en egenföretagare vid namn Astrid Lindgren hade upptäckt att hennes marginalskatt var 102 procent om man räknade samman egenavgifter och inkomstskatt. Visserligen skulle marginalskatten bli lägre än 100 procent om man räknade med avdraget för egenavgifter, men detta avdrag skulle hon inte kunna använda förrän året därpå. Efter en blixtsnabb beredning av regeringen (proposition 1975/76:178) infördes schablonavdraget för inkomster intjänade redan under 1976, vilket medförde att Astrid Lindgren aldrig behövde betala 102 procent i marginalskatt. ↑

- Rent juridiskt är det jobbskatteavdraget som man inte helt kan dra nytta av, eftersom skattereduktionerna dras av i en viss ordning så länge det fortfarande finns skatt att minska. ↑

- ”VA?!? Vad är det här?! Jag tjänar 1 000 kronor mer än vad jag tänkt mig, och så får jag betala 1 300 kronor i skatt! VILKEN DÅLIG STIL!!” utbrister en tecknad sommarjobbare i en pedagogisk broschyr från Skatteverket (2017). (Detta belopp är i dag 1 400 kr.) ↑

- I synnerhet är det rimligt att pensionsavgiften är avdragsgill, eftersom pensionerna beskattas med kommunalskatt när de betalas ut. Om inte pensionsavgiften är avdragsgill beskattas samma inkomst två gånger. Innan skattereduktionen för allmän pensionsavgiften infördes 2000–2006 var avgiften avdragsgill. ↑

- Lundberg (2016b). ↑

- Finansdepartementet (2017). ↑

- SOU 1994:20, sid 433ff. Som nämnts ovan blev utfallet i slutändan att staten tog på sig betalningsansvaret för den enskildes pensionsavgift genom skattereduktionen för allmän pensionsavgift. ↑

- SOU 1994:20, sid 435. ↑

- 0,1721 / (1 + 0,3142) = 13 procent. ↑

- SOU 1994:20, sid 431. ↑

- Om 11 procent (den föreslagna nivån på den statliga löneskatten) av arbetsgivarens kostnad för en förmån ska vara skatt blir skatten 12 procent av förmånens värde: 0,12 / (1 + 0,12) = 11 procent. ↑

- I regel 4,5 procent av lönen upp till taket för pensionsgrundande inkomst och 30 procent däröver. ↑

- Med justering för att den föreslagna statliga löneskatten (på 11 procent) är avdragsgill blir marginalskatten 0,32 × (1 − 0,11) + 0,11 = 39 procent. Lundberg (2017c) beräknar den genomsnittliga konsumtionsskatten till 19 procent. Då blir den effektiva marginalskatten 0,39 + (1 − 0,39) × 0,19 = 0,51. ↑

- Lundberg & Norell (2018). ↑