Jobbskatteavdraget

Jobbskatteavdraget är en skattesänkning till alla som arbetar. Det infördes 2007.

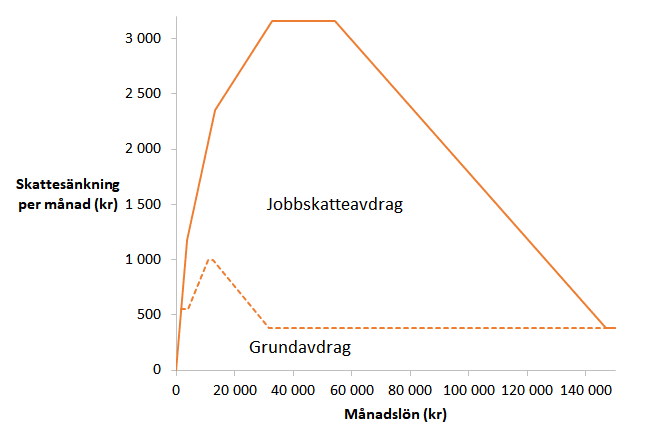

Hur stor är skattesänkningen?

Skattesänkningen är som störst cirka 3 000 kronor i månaden om man bor i en kommun med genomsnittlig kommunalskatt.

Du kan räkna ut ditt eget jobbskatteavdrag på dinskatt.se.

Vad är skillnaden mellan grundavdrag och jobbskatteavdrag?

Grundavdraget är den delen av inkomsten som man slipper betala skatt på. Alla som har en förvärvsinkomst (arbetsinkomst, pension, a-kassa, sjukpenning etc.) får sänkt skatt tack vare grundavdraget. Jobbskatteavdraget ges dock bara till den som har arbetsinkomst. Man kan säga att jobbskatteavdraget är ett grundavdrag som bara gäller för arbetsinkomster.

Har jobbskatteavdraget lett till att fler arbetar?

Syftet med jobbskatteavdraget är att öka inkomstskillnaden mellan att arbeta och att leva på ersättningar som socialbidrag och a-kassa. Det finns en hel del forskning som visar att fler jobbar om det är större skillnad mellan bidrag och arbete. Det är svårt att veta hur många som hade arbetat om jobbskatteavdraget inte hade införts, men genom att titta på effekter av reformer i andra länder har vi beräknat att jobbskatteavdraget har ökat sysselsättningen med 86 000–165 000 personer. Läs mer i rapporten ”Skatter, bidrag och sysselsättning: En forskningsgenomgång”.

Hur påverkar jobbskatteavdraget marginalskatterna?

Jobbskatteavdraget fasas in för månadslöner upp till 33 000 kr. Jobbskatteavdraget blir alltså större ju mer man tjänar. Det innebär lägre marginalskatter i det inkomstintervallet.

2016 införde den rödgröna regeringen en utfasning av jobbskatteavdraget från en månadslön på 54 000 kr. För varje hundralapp man tjänar över 54 000 kr blir jobbskatteavdraget tre kronor lägre. Vid en månadslön på 147 000 kr är jobbskatteavdraget helt utfasat. Utfasningen av jobbskatteavdraget medför därför höjd marginalskatt med tre procentenheter i intervallet 54 000–147 000 kr i månaden. Eftersom Sveriges beskattning av höginkomsttagare sannolikt ligger på fel sida av Lafferkurvan innebär den här skattehöjningen mest troligt lägre intäkter för staten. Läs mer i rapporten ”Skatteintäkten som blev en förlust”.

Hur påverkas kommunerna av jobbskatteavdraget?

Jobbskatteavdraget är en skattereduktion som finansieras helt av staten, men det är utformat så att det är större i kommuner med högre kommunalskatt. Det innebär att invånarna i en kommun som höjer kommunalskatten får en viss kompensation från staten i form av ett större jobbskatteavdrag. I praktiken subventionerar därmed staten höjda kommunalskatter, och det finns risk att jobbskatteavdraget som det är utformat i dag leder till kommunalskattehöjningar. Det är ganska lätt att åtgärda den här bristen i jobbskatteavdraget, genom att helt enkelt ta bort kopplingen till kommunalskatten i skattebetalarens hemkommun. Läs mer i rapporten ”Kommunernas incitament för skattehöjningar”.

Formeln för jobbskatteavdraget

Jobbskatteavdragets storlek avgörs av denna formel:

| Arbetsinkomst per år | Skattereduktion |

| –0,91 PBB | (AI – GA) × KI |

| 0,91 PBB–3,24 PBB | (0,91 PBB + 0,3874 × (AI – 0,91 PBB) – GA) × KI |

| 3,24 PBB–8,08 PBB | (1,812 PBB + 0,128 × (AI – 3,24 PBB) – GA) × KI |

| 8,08 PBB–13,54 PBB | (2,432 PBB – GA) × KI |

| 13,54 PBB– | max{0, (2,432 PBB – GA) × KI – 0,03 × (AI – 13,54 PBB)} |

PBB: prisbasbelopp, AI: arbetsinkomst, GA: grundavdrag, KI: kommunal inkomstskattesats

Gäller för personer upp till 65 år. Grundavdraget varierar med inkomsten men är 0,293 PBB för årsinkomster som överstiger 7,88 PBB.

Timbros reformförslag

I Timbros rapport ”Förenklade skatter på arbete: Ökad transparens och fler i jobb” diskuteras några problem med jobbskatteavdragets utformning. Förslaget är att det ersätts med ett jobbgrundavdrag som skattebefriar de första 10 000 kronorna i arbetsinkomst varje månad.

Juridiskt

Jobbskatteavdraget är formellt en skattereduktion, som minskar själva skatten, snarare än ett avdrag, som minskar den beskattningsbara inkomsten. Bestämmelserna finns i 67 kap 7 § inkomstskattelagen.

Lär dig mer om skatter

Boken Allt du behöver veta om skatter förklarar lättförståeligt hur marginalskatter, arbetsgivaravgifter, moms, miljöskatter och bolagsskatt fungerar.